Cloud OSS BSS Market - Global Forecast To 2032

クラウドOSS/BSS市場 - OSS(ネットワーク管理とオーケストレーション、リソース管理、分析と保証、サービス設計と履行)、BSS(課金と収益管理、製品管理、顧客管理) - 2032年までの世界予測

Cloud OSS/BSS Market by OSS (Network Management & Orchestration, Resource Management, Analytics & Assurance, Service Design & Fulfilment), BSS (Billing & Revenue Management, Product Management, Customer Management) - Global Forecast to 2032

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年01月 |

| ページ数 | 350 |

| 図表数 | 521 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-8599 |

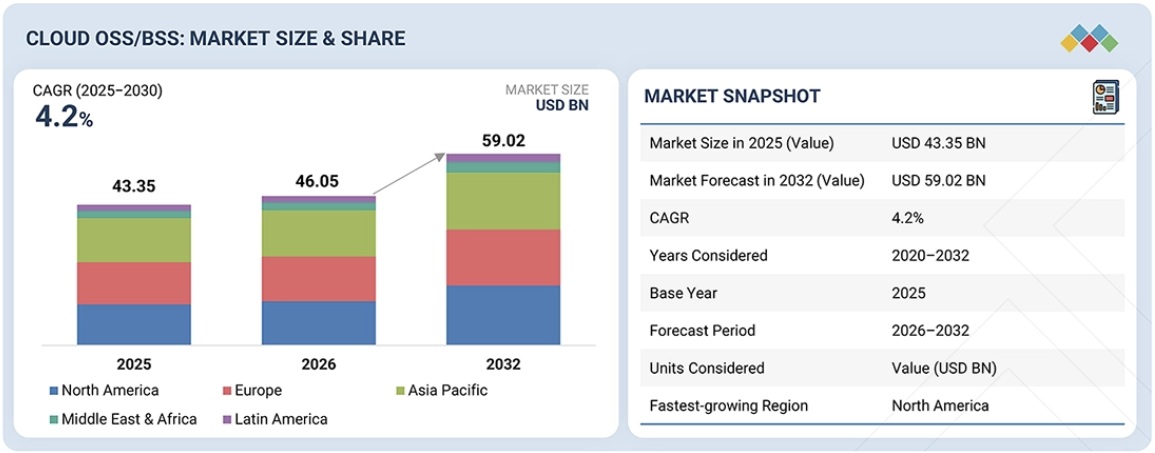

クラウドOSS/BSS市場は2026年に460.5億米ドルに達すると推定され、2032年には590.2億米ドルに達し、年平均成長率(CAGR)4.2%で成長すると予測されています。SDNとNFVの普及により、クラウドOSS/BSSソリューションの普及が加速しています。これは、CSPが動的な仮想化ネットワークを管理するための俊敏でプログラマブルなプラットフォームを求めているためです。パーソナライズされたサービスやバンドルサービスへの需要の高まりも、顧客体験を向上させるカスタマイズされたOSS/BSSソリューションへの関心を高めています。サービスポートフォリオとITアーキテクチャが複雑化する中で、クラウドネイティブなOSS/BSSプラットフォームは、リアルタイム運用と効率的なサービス提供を支える柔軟性、拡張性、自動化を提供します。

調査対象範囲

本市場調査は、クラウドOSS/BSS市場規模を様々なセグメントにわたって網羅しています。コンポーネント、クラウドの種類、事業者の種類、地域など、セグメント全体における市場規模と成長の可能性を推定することを目的としています。本調査には、主要市場プレーヤーの詳細な競合分析、企業概要、製品および事業内容に関する主要な考察、最近の動向、市場戦略が含まれています。

レポート購入の主なメリット

本レポートは、市場リーダー企業と新規参入企業に対し、世界のクラウドOSS/BSS市場の収益とサブセグメントに関する入手可能な最新の推定値を提供します。また、ステークホルダーが競争環境を理解し、より深い洞察を得ることで、自社のポジショニングを改善し、適切な市場開拓戦略を策定するのに役立ちます。さらに、本レポートは、市場の動向に関する洞察、主要な推進要因、制約要因、課題、そして機会に関する情報をステークホルダーに提供します。

本レポートでは、以下の点について洞察を提供しています。

- クラウドOSS/BSS市場の成長に影響を与える主要な推進要因(カスタマイズされたクラウドOSS/BSSソリューションの採用増加、5Gの採用増加によるクラウドOSS/BSS需要の急増、統合課金システムの需要増加、CAPEX(設備投資)とOPEX(運用コスト)削減の必要性の高まり)、制約要因(データプライバシーへの懸念によるソリューション採用の阻害、レガシーインフラの断片化)、機会(クラウド技術の採用による通信業界の変革、次世代OSおよびソフトウェアフレームワークによる通信業界の成長、IoTの収益化とマーケティングに向けたサービスイノベーションの次のレベルへの推進)、課題(顧客取引量の増大とネットワーク管理の複雑化、クラウドネイティブOSS/BSSソリューションの実装に必要な技術力の不足)の分析

- 製品開発/イノベーション:クラウドOSS/BSS市場における今後の技術、研究開発活動、新製品・新サービスの投入に関する詳細な洞察

- 市場開発:有望な市場に関する包括的な情報 ― 本レポートでは、様々な地域のクラウドOSS/BSS市場を分析しています

- 市場多様化:クラウドOSS/BSS市場における新製品・サービス、未開拓地域、最近の動向、投資に関する包括的な情報

- 競合評価:主要企業の市場シェア、成長戦略、サービス提供に関する詳細な評価 ― Amdocs(米国)、Salesforce(米国)、NEC(日本)、Ericsson(スウェーデン)、Oracle(米国)、Huawei(中国)、Hewlett Packard Enterprise(米国)、Optiva(カナダ)、Nokia(フィンランド)、Kloudville(カナダ)、ZTE Corporation(中国)、Comarch(フィンランド)、Subex(インド)、Sterlite Technologies Limited(インド)、InfoVista(米国)、Comviva(インド) Cerillion(英国)、Tecnotree(フィンランド)、Whale Cloud(中国)、Hughes Network Systems(米国)、Mavenir Systems(米国)、Infosys(インド)、Wipro(インド)、Alepo(米国)、MATRIXX Software(米国)、Ciena(米国)、Aria Systems(米国)

Report Description

The cloud OSS/BSS market is estimated at USD 46.05 billion in 2026 and is projected to reach USD 59.02 billion by 2032, at a CAGR of 4.2%. The widespread adoption of SDN and NFV is accelerating the uptake of cloud OSS/BSS solutions, as CSPs seek agile, programmable platforms to manage dynamic, virtualized networks. Rising demand for personalized services and bundled offerings is also driving interest in customized OSS/BSS solutions that enhance the customer experience. As service portfolios and IT architectures grow more complex, cloud-native OSS/BSS platforms offer the flexibility, scalability, and automation needed to support real-time operations and efficient service delivery.

Cloud OSS BSS Market – Global Forecast To 2032

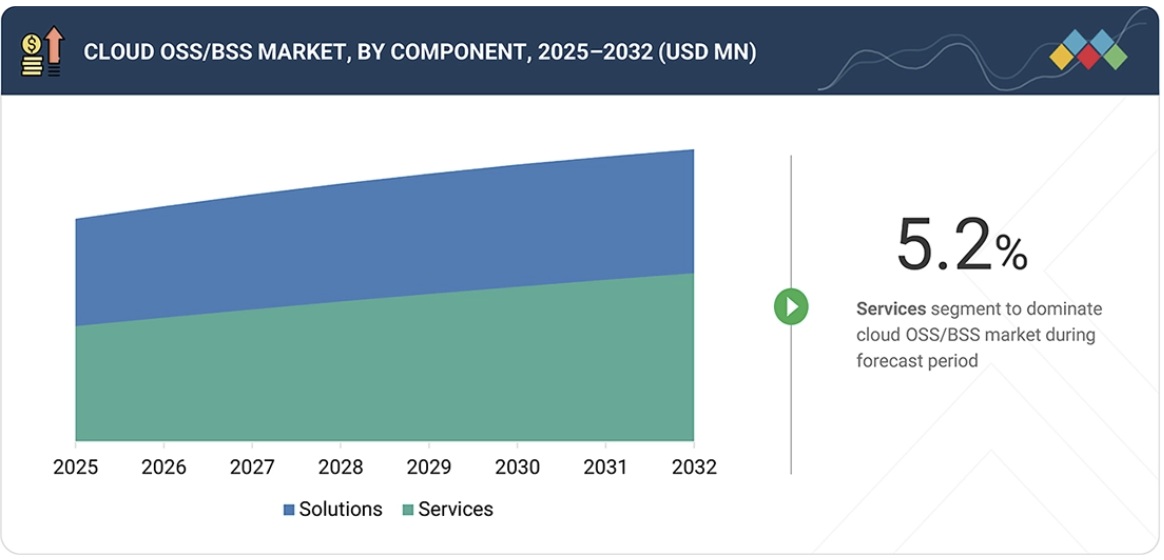

“By component, the services segment is expected to grow with the highest CAGR during the forecast period.”

The services segment is forecast to post the highest CAGR in the cloud OSS/BSS market over the forecast period, as communication service providers increasingly seek managed, outcome-based partnerships to accelerate transformation. Key drivers of this trend include the need for rapid deployment, continuous optimization of cloud-native solutions, and reduced in-house development and operational burden. CSPs facing talent constraints and complexity with AI and containerized platforms prefer partner-led managed services and integration support.

Clients are also driven by regulatory compliance requirements, SLA guarantees, uptime, and change management capabilities that cloud-based OSS/BSS services can deliver. A recent example is Amdocs’ expansion of a multi-year managed services agreement with Globe to provide managed OSS/BSS operations, including orchestration, monetization, and automation, to accelerate service rollout and reduce the operational burden. In another deal, Ericsson signed a multi-year managed services contract with Bharti Airtel to manage networks and operations, underscoring the operator’s preference for partner-led delivery. These engagements show why CSPs favor managed, outcome-based services, supporting the view that the services component will record the highest CAGR.

“By cloud type, the hybrid cloud segment is expected to grow at the highest CAGR during the forecast period.”

The hybrid cloud segment is projected to register the highest CAGR in the cloud OSS/BSS market during the forecast period. This growth is driven by communication service providers’ (CSPs) growing need for deployment models that offer flexibility, data sovereignty, and seamless integration between legacy systems and modern cloud-native platforms. Hybrid cloud architecture enables CSPs to retain control over sensitive data and core operations while benefiting from the scalability, agility, and innovation of public cloud environments. It also facilitates phased migration, minimizes vendor lock-in, and accommodates diverse regulatory and operational requirements across global markets. Moreover, hybrid cloud enables the modernization of critical OSS/BSS functions, such as converged charging, service orchestration, and customer experience management, without disrupting operations. For instance, Telefónica expanded its cloud OSS/BSS modernization with Google Cloud, adopting a hybrid cloud model to run core BSS workloads across on-premises systems and public cloud infrastructure. The deployment supports phased migration, data sovereignty, and real-time service management across multiple operating regions. This approach underscores why CSPs increasingly favor hybrid cloud deployments, reinforcing expectations that the hybrid cloud segment will grow at the highest CAGR during the forecast period.

Cloud OSS BSS Market – Global Forecast To 2032 – region

“North America will register the highest growth rate during the forecast period.”

North America is expected to post the highest CAGR in the cloud OSS/BSS market during the forecast period, driven by substantial 5G investments, rising mobile data traffic, and growing demand for real-time service monetization. Leading communication service providers (CSPs) such as AT&T, Verizon, and T-Mobile are advancing their digital transformation by adopting cloud-based OSS/BSS platforms. For instance, Verizon has partnered with Oracle to deploy a modern, cloud-native OSS/BSS stack to improve service agility and the customer experience. These developments underscore rising demand among North American operators for scalable, AI-enabled OSS/BSS capabilities, further supported by a well-established hyperscaler ecosystem and regulatory frameworks that emphasize digital innovation and infrastructure modernization.

The region’s mature telecom infrastructure, combined with strategic alliances between CSPs and technology providers, creates a highly conducive environment for OSS/BSS innovation. Collaborations such as the Netcracker and Telenet hybrid cloud BSS deployment demonstrate the ability of cloud-native platforms to deliver enhanced operational efficiency, real-time billing, and seamless service orchestration at scale. These implementations validate the effectiveness of hybrid and public cloud models in managing high-volume network environments and complex service ecosystems. As North American service providers continue to prioritize automation, scalability, and customer-centricity, cloud OSS/BSS platforms are becoming a foundational element in enabling next-generation connectivity and digital service delivery. This sustained momentum positions the region as a key driver of the global shift toward modern OSS/BSS frameworks.

Breakdown of primaries

The study draws on insights from industry experts, including solution vendors and Tier 1 companies. The breakdown of the primaries is as follows.

- By Company Type: Tier 1 – 38%, Tier 2 – 43%, and Tier 3 – 19%

- By Designation: C-level – 35%, Directors – 15%, and Others – 50%

- By Region: North America – 50%, Europe – 15%, APAC – 30%, ROW – 5%

Cloud OSS BSS Market – Global Forecast To 2032 – ecosystem

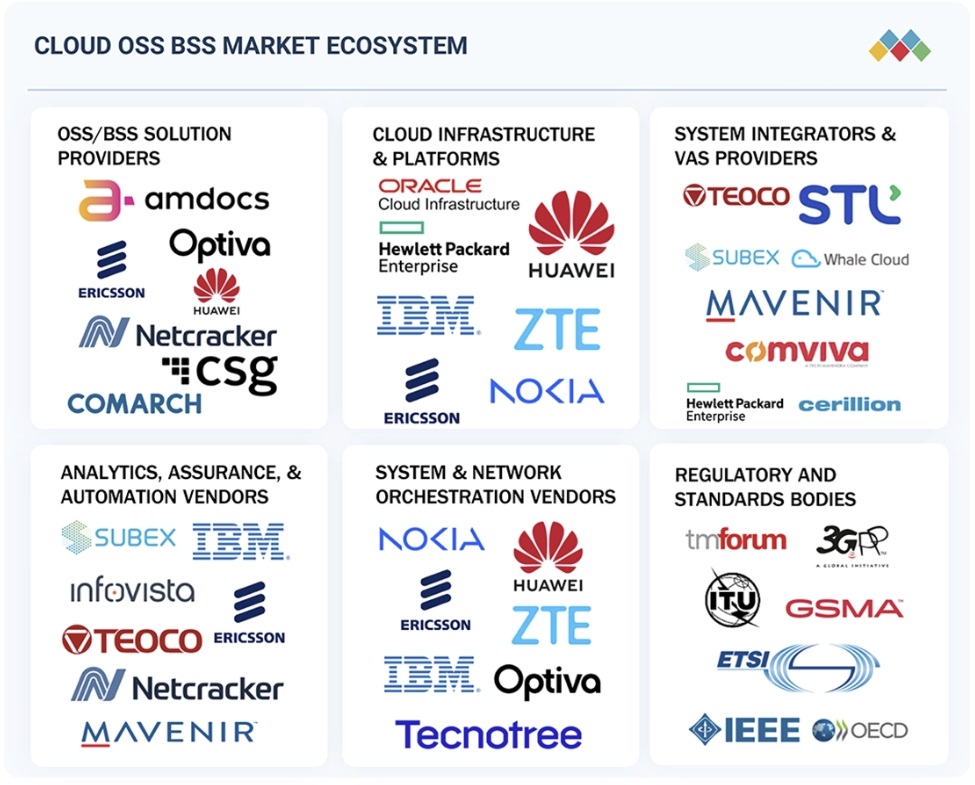

The major players in the cloud OSS/BSS market include Amdocs (US), Salesforce (US), NEC (Japan), Ericsson (Sweden), Oracle (US), Huawei (China), Hewlett Packard Enterprise (US), Optiva (Canada), Nokia (Finland), Kloudville (Canada), ZTE Corporation (China), Comarch (Finland), Subex (India), Sterlite Technologies Limited (India), InfoVista (US), Comviva (India), Cerillion (UK), Tecnotree (Finland), Whale Cloud (China), Hughes Network Systems (US), Mavenir Systems (US), Infosys (India), Wipro (India), Alepo (US), MATRIXX Software (US), Ciena (US), Aria Systems (US), Bill Perfect (US), Telgoo5 (US), NMSWorks Software (India), Wavelo (US), ChikPea (US), BlueCat (US), Kentik (US), Knot Solutions (India), BluLogix (US), Totogi (US), and BeQuick (US). These players have pursued growth strategies, including partnerships, agreements, and collaborations; new product launches and enhancements; and acquisitions, to expand their footprint in the cloud OSS/BSS market.

Research Coverage

The market study covers the cloud OSS/BSS market size across different segments. It aims to estimate market size and growth potential across segments, including component, cloud type, operator type, and region. The study includes an in-depth competitive analysis of leading market players, their company profiles, key observations on product and business offerings, recent developments, and market strategies.

Key Benefits of Buying the Report

The report will provide market leaders and new entrants with the closest available estimates of the global Cloud OSS/BSS market’s revenue and subsegments. It will also help stakeholders understand the competitive landscape and gain deeper insights to better position their businesses and plan suitable go-to-market strategies. Moreover, the report will provide stakeholders with insights into the market’s pulse and information on key drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (increasing adoption of tailored cloud OSS/BSS solutions, Increasing 5G adoption to surge demand for cloud OSS/BSS, growing demand for convergent billing systems, growing need to reduce CAPEX and OPEX), restraints (concerns over data privacy hindering adoption of solutions, fragmented legacy infrastructure), opportunities (adoption of cloud technologies to transform telecom industry, growth of telecom industry with next-generation operation systems and software framework, operators taking service innovation to next level for monetizing and marketing IoT), and challenges (high volume of customer transactions and increasing complexities in network management, lack of technical proficiency for implementing cloud-native OSS/BSS solutions) influencing the growth of the cloud OSS/BSS market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the cloud OSS/BSS market

- Market Development: Comprehensive information about lucrative markets – the report analyzes the cloud OSS/BSS market across various regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the cloud OSS/BSS market

- Competitive Assessment: In-depth assessment of market share, growth strategies and service offerings of leading players – Amdocs (US), Salesforce (US), NEC (Japan), Ericsson (Sweden), Oracle (US), Huawei (China), Hewlett Packard Enterprise (US), Optiva (Canada), Nokia (Finland), Kloudville (Canada), ZTE Corporation (China), Comarch (Finland), Subex (India), Sterlite Technologies Limited (India), InfoVista (US), Comviva (India), Cerillion (UK), Tecnotree (Finland), Whale Cloud (China), Hughes Network Systems (US), Mavenir Systems (US), Infosys (India), Wipro (India), Alepo (US), MATRIXX Software (US), Ciena (US), Aria Systems (US)

Table of Contents

1 INTRODUCTION 36

1.1 STUDY OBJECTIVES 36

1.2 MARKET DEFINITION 36

1.3 STUDY SCOPE 37

1.3.1 MARKET SEGMENTATION 37

1.3.2 INCLUSIONS AND EXCLUSIONS 38

1.3.3 YEARS CONSIDERED 38

1.4 CURRENCY CONSIDERED 39

1.5 STAKEHOLDERS 39

1.6 SUMMARY OF CHANGES 40

2 EXECUTIVE SUMMARY 41

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 41

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 42

2.3 DISRUPTIVE TRENDS IN CLOUD OSS/BSS MARKET 43

2.4 HIGH-GROWTH SEGMENTS 44

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 45

3 PREMIUM INSIGHTS 46

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CLOUD OSS/BSS MARKET 46

3.2 CLOUD OSS/BSS MARKET, BY COMPONENT AND REGION 47

3.3 CLOUD OSS/BSS MARKET, BY SOLUTION 47

3.4 CLOUD OSS/BSS MARKET, BY CLOUD TYPE 48

3.5 CLOUD OSS/BSS MARKET, BY OPERATOR TYPE 48

4 MARKET OVERVIEW 49

4.1 INTRODUCTION 49

4.2 MARKET DYNAMICS 49

4.2.1 DRIVERS 50

4.2.1.1 Growing adoption of tailored cloud OSS/BSS solutions 50

4.2.1.2 Increasing 5G adoption to surge demand for cloud OSS/BSS 51

4.2.1.3 Rising demand for convergent billing systems 52

4.2.1.4 Growing need to reduce CAPEX and OPEX 52

4.2.2 RESTRAINTS 52

4.2.2.1 Concerns over data privacy 52

4.2.2.2 Fragmented legacy infrastructure 52

4.2.3 OPPORTUNITIES 53

4.2.3.1 Adoption of cloud technologies in telecom industry 53

4.2.3.2 Integration of next-generation operating systems and software frameworks in telecom industry 53

4.2.3.3 Operators advancing service innovation to unlock IoT monetization 53

4.2.4 CHALLENGES 54

4.2.4.1 High volume of customer transactions and increasing complexities in network management 54

4.2.4.2 Lack of technical proficiency for implementing cloud-native OSS/BSS solutions 54

4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 54

4.3.1 INTERCONNECTED MARKETS 54

4.3.2 CROSS-SECTOR OPPORTUNITIES 55

4.4 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 56

5 INDUSTRY TRENDS 57

5.1 PORTER’S FIVE FORCES ANALYSIS 57

5.1.1 THREAT OF NEW ENTRANTS 58

5.1.2 THREAT OF SUBSTITUTES 58

5.1.3 BARGAINING POWER OF SUPPLIERS 58

5.1.4 BARGAINING POWER OF BUYERS 59

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 59

5.2 MACROECONOMIC OUTLOOK 59

5.2.1 INTRODUCTION 59

5.2.2 GDP TRENDS AND FORECAST 59

5.2.3 TRENDS IN CLOUD OSS/BSS MARKET 61

5.3 SUPPLY CHAIN ANALYSIS 62

5.3.1 SOLUTION PROVIDERS 62

5.3.2 CONNECTIVITY PROVIDERS 62

5.3.3 SYSTEM INTEGRATORS 63

5.3.4 SERVICE PROVIDERS 63

5.3.5 END USERS 63

5.4 ECOSYSTEM ANALYSIS 63

5.5 PRICING ANALYSIS 66

5.5.1 AVERAGE SELLING PRICE OF CLOUD OSS/BSS INTEGRATED SOLUTIONS, BY KEY PLAYERS, 2025 66

5.5.1.1 Average selling price of cloud OSS/BSS integrated solutions, by key players, 2025 66

5.5.2 INDICATIVE PRICING ANALYSIS OF CLOUD BSS SOLUTIONS, BY KEY PLAYERS, 2025 67

5.5.2.1 Indicative pricing analysis of cloud BSS solutions, by key players, 2025 67

5.6 KEY CONFERENCES AND EVENTS, 2026 68

5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 69

5.8 INVESTMENT AND FUNDING SCENARIO 69

5.9 CASE STUDY ANALYSIS 70

5.9.1 MULTI-VENDOR 5G SERVICE AND NETWORK ORCHESTRATION TO ACCELERATE SERVICE LIFECYCLE 70

5.9.2 AI-DRIVEN OPERATIONS ENGINE TO REDUCE ORDER FALLOUT AND ACCELERATE REMEDIATION 71

5.9.3 RAPID SD-WAN SERVICE LAUNCH USING CLOUD BUSINESS-PLATFORM APPROACH 71

5.9.4 UNIFIED REAL-TIME MONETIZATION FOR 5G AND CONVERGED SERVICES 72

5.9.5 SCALABLE CLOUD BILLING REPLACEMENT TO SUPPORT HIGH-VOLUME PAYMENTS AND PROCESSING 73

5.10 IMPACT OF 2025 US TARIFF – CLOUD OSS/BSS MARKET 73

5.10.1 INTRODUCTION 73

5.10.2 KEY TARIFF RATES 74

5.10.3 PRICE IMPACT ANALYSIS 75

5.10.3.1 Strategic shifts and emerging trends 75

5.10.4 IMPACT ON COUNTRIES/REGIONS 76

5.10.4.1 US 76

5.10.4.2 China 76

5.10.4.3 Europe 76

5.10.4.4 Asia Pacific (excluding China) 77

5.10.5 IMPACT ON END-USER INDUSTRIES 77

5.10.5.1 Telecommunication service providers (CSPs/Telcos) 77

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTIONS 78

6.1 KEY TECHNOLOGIES 78

6.1.1 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING 78

6.1.2 MICROSERVICES AND CLOUD NATIVE ARCHITECTURES 78

6.1.3 DIGITAL TWIN 79

6.2 COMPLEMENTARY TECHNOLOGIES 79

6.2.1 DEVOPS AND CONTINUOUS INTEGRATION/CONTINUOUS DEPLOYMENT 79

6.2.2 MULTI-ACCESS EDGE COMPUTING 79

6.2.3 OPEN APIS AND INTEROPERABILITY STANDARDS 80

6.3 TECHNOLOGY ROADMAP 80

6.3.1 SHORT-TERM (2026–2027) | FOUNDATION & EARLY COMMERCIALIZATION 80

6.3.2 MID-TERM (2027–2028) | EXPANSION & STANDARDIZATION 81

6.3.3 LONG-TERM (2029–2030+) | MASS COMMERCIALIZATION & DISRUPTION 81

6.4 PATENT ANALYSIS 82

6.4.1 INTRODUCTION 82

6.4.2 METHODOLOGY 82

6.4.3 PATENTS FILED, BY DOCUMENT TYPE, 2016-2026 82

6.4.4 INNOVATIONS AND PATENT APPLICATIONS 83

6.5 IMPACT OF AI/GEN AI ON CLOUD OSS/BSS MARKET 85

6.5.1 TOP USE CASES AND MARKET POTENTIAL 85

6.5.2 CASE STUDIES OF AI IMPLEMENTATION IN CLOUD OSS/BSS MARKET 86

6.5.3 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 87

6.5.4 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN CLOUD OSS/BSS MARKET 88

6.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 89

6.6.1 ERICSSON IMPLEMENTED AI AGENTS TO AUTOMATE ROOT CAUSE ANALYSIS AND ACCELERATE REMEDIATION ACROSS MULTI-DOMAIN NETWORK OPERATIONS 89

6.6.2 NOKIA DEPLOYED ITS AI ANALYTICS SUITE FOR AUTONOMOUS ASSURANCE AND PREDICTIVE MAINTENANCE ACROSS MIXED-VENDOR NETWORK ESTATES 89

6.6.3 ORACLE COMBINED AI WITH CLOUD-NATIVE BSS TO AUTOMATE BILLING PERSONALIZATION AND DETECT COMPLEX REVENUE LEAKAGE PATTERNS 89

7 REGULATORY LANDSCAPE 90

7.1 REGIONAL REGULATIONS AND COMPLIANCE 90

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 90

7.1.2 INDUSTRY STANDARDS 93

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 95

8.1 DECISION-MAKING PROCESS 95

8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 97

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 97

8.2.2 BUYING CRITERIA 98

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 99

8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES 101

9 CLOUD OSS/BSS MARKET, BY COMPONENT 102

9.1 INTRODUCTION 103

9.2 SOLUTIONS 104

9.2.1 SOLUTIONS: CLOUD OSS/BSS MARKET DRIVERS 104

9.2.2 OPERATIONS SUPPORT SYSTEM 105

9.2.2.1 Maintaining network inventory, configuring network components, and managing faults 105

9.2.2.2 Network management & orchestration 107

9.2.2.2.1 Network management & orchestration: Cloud OSS/BSS market drivers 108

9.2.2.3 Resource management 108

9.2.2.3.1 Resource management: Cloud OSS/BSS market drivers 109

9.2.2.4 Analytics & assurance 109

9.2.2.4.1 Analytics & assurance: Cloud OSS/BSS market drivers 110

9.2.2.5 Service design & fulfillment 111

9.2.2.5.1 Service design & fulfillment: Cloud OSS/BSS market drivers 111

9.2.3 BUSINESS SUPPORT SYSTEM 112

9.2.3.1 Helping increase traffic scalability and develop new revenue streams 112

9.2.3.2 Billing & revenue management 113

9.2.3.2.1 Billing & revenue management: Cloud OSS/BSS market drivers 114

9.2.3.3 Product management 115

9.2.3.3.1 Product management: Cloud OSS/BSS market drivers 115

9.2.3.4 Customer management 116

9.2.3.4.1 Customer management: Cloud OSS/BSS market drivers 117

9.2.3.5 Others 117

9.3 SERVICES 118

9.3.1 SERVICES: CLOUD OSS/BSS MARKET DRIVERS 118

9.3.2 PROFESSIONAL SERVICES 120

9.3.2.1 Enabling successful solution deployment across complex environments 120

9.3.2.2 Professional services: Cloud OSS/BSS market drivers 120

9.3.2.3 Consulting 122

9.3.2.4 Integration & deployment 123

9.3.2.5 Training, support, & maintenance 124

9.3.3 MANAGED SERVICES 125

9.3.3.1 Streamlining business processes to hassle-free operations and better customer experiences 125

9.3.3.2 Managed services: Cloud OSS/BSS market drivers 125

10 CLOUD OSS/BSS MARKET, BY CLOUD TYPE 127

10.1 INTRODUCTION 128

10.2 PUBLIC CLOUD 129

10.2.1 ACCELERATING OSS/BSS DEPLOYMENT WITH SCALABLE AND COST-EFFECTIVE INFRASTRUCTURE 129

10.2.2 PUBLIC CLOUD: CLOUD OSS/BSS MARKET DRIVERS 129

10.3 PRIVATE CLOUD 130

10.3.1 STRENGTHENING DATA SECURITY AND CONTROL FOR MISSION-CRITICAL OSS/BSS FUNCTIONS 130

10.3.2 PRIVATE CLOUD: CLOUD OSS/BSS MARKET DRIVERS 130

10.4 HYBRID CLOUD 131

10.4.1 ENABLING FLEXIBLE OSS/BSS TRANSFORMATION WHILE PRESERVING LEGACY INVESTMENTS 131

10.4.2 HYBRID CLOUD: CLOUD OSS/BSS MARKET DRIVERS 131

11 CLOUD OSS/BSS MARKET, BY OPERATOR TYPE 133

11.1 INTRODUCTION 134

11.2 MOBILE OPERATOR 135

11.2.1 OFFERING COMMUNICATION CHANNEL BETWEEN MOBILE USERS 135

11.2.2 MOBILE OPERATOR: CLOUD OSS/BSS MARKET DRIVERS 135

11.3 FIXED OPERATOR 136

11.3.1 PROVIDING BETTER CONNECTIVITY AND SECURE SERVICES THROUGH WIRED INFRASTRUCTURES 136

11.3.2 FIXED OPERATOR: CLOUD OSS/BSS MARKET DRIVERS 136

11.3.3 INTERNET SERVICE PROVIDERS 137

11.3.4 SATELLITE COMMUNICATION PROVIDERS 137

11.3.5 CABLE NETWORK OPERATORS 137

12 CLOUD OSS/BSS MARKET, BY REGION 138

12.1 INTRODUCTION 139

12.2 NORTH AMERICA 140

12.2.1 NORTH AMERICA: CLOUD OSS/BSS MARKET DRIVERS 140

12.2.2 US 146

12.2.2.1 Federal broadband grants and operator cloud modernization to accelerate nationwide telco cloud adoption 146

12.2.3 CANADA 150

12.2.3.1 Growth of 5G with cloud OSS/BSS driven by rising CAPEX and network innovation to drive market 150

12.3 EUROPE 154

12.3.1 EUROPE: CLOUD OSS/BSS MARKET DRIVERS 154

12.3.2 UK 160

12.3.2.1 Smart connectivity with cloud OSS/BSS and 5G collaborations to boost market 160

12.3.3 GERMANY 164

12.3.3.1 National spectrum clarity and InvestEU financing to reduce risk for OSS/BSS cloud migrations 164

12.3.4 FRANCE 169

12.3.4.1 ARCEP coverage targets and operator cloud roadmaps to drive OSS/BSS modernization projects 169

12.3.5 ITALY 173

12.3.5.1 Operator-hyperscaler partnerships and regulatory support to underpin move to cloud OSS/BSS 173

12.3.6 REST OF EUROPE 177

12.4 ASIA PACIFIC 178

12.4.1 ASIA PACIFIC: CLOUD OSS/BSS MARKET DRIVERS 178

12.4.2 CHINA 184

12.4.2.1 Government 5G expansion and cloud strategy to propel telco OSS/BSS modernization 184

12.4.3 JAPAN 188

12.4.3.1 Advancing cloud OSS/BSS through government-supported ICT growth and global technology collaborations to drive market 188

12.4.4 INDIA 192

12.4.4.1 Driving growth in cloud OSS/BSS through 5G rollouts, telecom modernization, and strategic vendor partnerships to fuel demand 192

12.4.5 REST OF ASIA PACIFIC 197

12.5 MIDDLE EAST & AFRICA 197

12.5.1 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET DRIVERS 198

12.5.2 KSA 203

12.5.2.1 Vision 2030, 5G expansion, and core network collaborations to boost demand for cloud OSS/BSS solutions 203

12.5.3 UAE 207

12.5.3.1 Cloud OSS/BSS momentum with Vision 2031 and 5G-led digital infrastructure to drive market 207

12.5.4 SOUTH AFRICA 212

12.5.4.1 Innovation in OSS/BSS with telco modernization and public-private digital programs to boost market 212

12.5.5 REST OF MIDDLE EAST & AFRICA 216

12.6 LATIN AMERICA 216

12.6.1 LATIN AMERICA: CLOUD OSS/BSS MARKET DRIVERS 217

12.6.2 BRAZIL 222

12.6.2.1 Government incentives for data centers and 5G spectrum auctions to catalyze cloud OSS/BSS investments 222

12.6.3 MEXICO 226

12.6.3.1 Regulatory overhaul and sustained capex for 5G infrastructure to create long-term market transformation 226

12.6.4 REST OF LATIN AMERICA 230

13 COMPETITIVE LANDSCAPE 232

13.1 OVERVIEW 232

13.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2024–2025 232

13.3 REVENUE ANALYSIS, 2021–2025 233

13.4 MARKET SHARE ANALYSIS, 2025 234

13.5 BRAND/PRODUCT COMPARISON 236

13.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 237

13.6.1 STARS 237

13.6.2 EMERGING LEADERS 237

13.6.3 PERVASIVE PLAYERS 238

13.6.4 PARTICIPANTS 238

13.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 239

13.6.5.1 Company footprint 239

13.6.5.2 Regional footprint 240

13.6.5.3 Component footprint 241

13.6.5.4 Cloud type footprint 242

13.6.5.5 Operator type footprint 243

13.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 244

13.7.1 PROGRESSIVE COMPANIES 244

13.7.2 RESPONSIVE COMPANIES 244

13.7.3 DYNAMIC COMPANIES 244

13.7.4 STARTING BLOCKS 244

13.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 246

13.7.5.1 Detailed list of key startups/SMEs 246

13.7.5.2 Competitive benchmarking of key startups/SMEs 247

13.8 COMPANY VALUATION AND FINANCIAL METRICS 247

13.9 COMPETITIVE SCENARIO 248

13.9.1 PRODUCT LAUNCHES AND ENHANCEMENTS 249

13.9.2 DEALS 253

14 COMPANY PROFILES 259

14.1 KEY PLAYERS 259

14.1.1 AMDOCS 259

14.1.1.1 Business overview 259

14.1.1.2 Products/Solutions/Services offered 260

14.1.1.3 Recent developments 261

14.1.1.3.1 Product launches and enhancements 261

14.1.1.3.2 Deals 261

14.1.1.4 MnM view 262

14.1.1.4.1 Key strengths 262

14.1.1.4.2 Strategic choices 262

14.1.1.4.3 Weaknesses and competitive threats 263

14.1.2 SALESFORCE 264

14.1.2.1 Business overview 264

14.1.2.2 Products/Solutions/Services offered 265

14.1.2.3 Recent developments 266

14.1.2.3.1 Product launches and enhancements 266

14.1.2.3.2 Deals 266

14.1.2.4 MnM view 267

14.1.2.4.1 Key strengths 267

14.1.2.4.2 Strategic choices 267

14.1.2.4.3 Weaknesses and competitive threats 268

14.1.3 NEC 269

14.1.3.1 Business overview 269

14.1.3.2 Products/Solutions/Services offered 270

14.1.3.3 Recent developments 271

14.1.3.3.1 Product launches and enhancements 271

14.1.3.3.2 Deals 272

14.1.3.4 MnM View 273

14.1.3.4.1 Key strengths 273

14.1.3.4.2 Strategic choices 273

14.1.3.4.3 Weaknesses and competitive threats 273

14.1.4 ERICSSON 274

14.1.4.1 Business overview 274

14.1.4.2 Products/Solutions/Services offered 275

14.1.4.3 Recent developments 276

14.1.4.3.1 Product launches and enhancements 276

14.1.4.3.2 Deals 277

14.1.4.4 MnM view 277

14.1.4.4.1 Key strengths 277

14.1.4.4.2 Strategic choices 278

14.1.4.4.3 Weaknesses and competitive threats 278

14.1.5 ORACLE 279

14.1.5.1 Business overview 279

14.1.5.2 Products/Solutions/Services offered 280

14.1.5.3 Recent developments 281

14.1.5.3.1 Product launches and enhancements 281

14.1.5.3.2 Deals 282

14.1.5.4 MnM view 283

14.1.5.4.1 Key strengths 283

14.1.5.4.2 Strategic choices 283

14.1.5.4.3 Weaknesses and competitive threats 283

14.1.6 HUAWEI 284

14.1.6.1 Business overview 284

14.1.6.2 Products/Solutions/Services offered 284

14.1.6.3 Recent developments 285

14.1.6.3.1 Product launches and enhancements 285

14.1.6.3.2 Deals 286

14.1.7 HPE 287

14.1.7.1 Business overview 287

14.1.7.2 Products/Solutions/Services offered 288

14.1.7.3 Recent developments 289

14.1.7.3.1 Product launches and enhancements 289

14.1.7.3.2 Deals 290

14.1.7.3.3 Other developments 290

14.1.8 OPTIVA 291

14.1.8.1 Business overview 291

14.1.8.2 Products/Solutions/Services offered 291

14.1.8.3 Recent developments 292

14.1.8.3.1 Product launches and enhancements 292

14.1.8.3.2 Deals 293

14.1.9 NOKIA 294

14.1.9.1 Business overview 294

14.1.9.2 Products/Solutions/Services offered 295

14.1.9.3 Recent developments 297

14.1.9.3.1 Product launches and enhancements 297

14.1.9.3.2 Deals 297

14.1.10 KLOUDVILLE 298

14.1.10.1 Business overview 298

14.1.10.2 Products/Solutions/Services offered 298

14.1.10.3 Recent developments 299

14.1.10.3.1 Product launches and enhancements 299

14.1.10.3.2 Deals 299

14.1.11 ZTE 300

14.1.11.1 Business overview 300

14.1.11.2 Products/Solutions/Services offered 301

14.1.11.3 Recent developments 302

14.1.11.3.1 Product launches and enhancements 302

14.1.11.3.2 Deals 303

14.1.12 COMARCH 304

14.1.12.1 Business overview 304

14.1.12.2 Products/Solutions/Services offered 304

14.1.12.3 Recent developments 305

14.1.12.3.1 Product launches and enhancements 305

14.1.12.3.2 Deals 305

14.1.13 SUBEX 306

14.1.14 INFOVISTA 307

14.1.15 COMVIVA 308

14.1.16 CERILLION 309

14.1.17 WHALE CLOUD 310

14.1.18 HUGHES 311

14.1.19 MAVENIR 312

14.1.20 STL 313

14.1.21 TECNOTREE 314

14.1.22 INFOSYS 315

14.1.23 WIPRO 316

14.1.24 ALEPO 317

14.1.25 MATRIXX SOFTWARE 318

14.1.26 CIENA 319

14.1.27 ARIA SYSTEMS 320

14.2 STARTUPS/SMES 321

14.2.1 BILL PERFECT 321

14.2.2 TELGOO5 322

14.2.3 NMSWORKS SOFTWARE 323

14.2.4 WAVELO 324

14.2.5 CHIKPEA 324

14.2.6 BLUECAT 325

14.2.7 KENTIK 326

14.2.8 KNOT SOLUTIONS 327

14.2.9 BLULOGIX 328

14.2.10 TOTOGI 329

14.2.11 BEQUICK 330

15 RESEARCH METHODOLOGY 331

15.1 RESEARCH DATA 331

15.1.1 SECONDARY DATA 332

15.1.1.1 Key data from secondary sources 332

15.1.2 PRIMARY DATA 333

15.1.2.1 Breakup of primary profiles 333

15.1.2.2 List of primary sources 333

15.1.2.3 Key data from primary sources 334

15.1.2.4 Key industry insights 334

15.2 MARKET SIZE ESTIMATION 334

15.2.1 BOTTOM-UP APPROACH 335

15.2.2 TOP-DOWN APPROACH 336

15.3 MARKET BREAKUP AND DATA TRIANGULATION 339

15.4 MARKET FORECAST 340

15.5 RESEARCH ASSUMPTIONS 341

15.6 RESEARCH LIMITATIONS 342

16 APPENDIX 343

16.1 DISCUSSION GUIDE 343

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 347

16.3 CUSTOMIZATION OPTIONS 349

16.4 RELATED REPORTS 349

LIST OF TABLES

TABLE 1 USD EXCHANGE RATES, 2021–2025 39

TABLE 2 INTERCONNECTED MARKETS 54

TABLE 3 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 56

TABLE 4 IMPACT OF PORTER’S FIVE FORCES ON CLOUD OSS/BSS MARKET 58

TABLE 5 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021–2029 59

TABLE 6 ROLES OF COMPANIES IN CLOUD OSS/BSS MARKET ECOSYSTEM 64

TABLE 7 AVERAGE SELLING PRICE OF CLOUD OSS/BSS INTEGRATED SOLUTIONS,

BY KEY PLAYERS (2025) 66

TABLE 8 INDICATIVE PRICING ANALYSIS OF CLOUD BSS SOLUTIONS,

BY KEY PLAYERS, 2025 67

TABLE 9 CLOUD OSS/BSS MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026 68

TABLE 10 US ADJUSTED RECIPROCAL TARIFF RATES 74

TABLE 11 CLOUD OSS/BSS MARKET: TOTAL NUMBER OF PATENTS,

JANUARY 2016–JANUARY 2026 82

TABLE 12 LIST OF TOP PATENTS IN CLOUD OSS/BSS MARKET, 2024–2025 83

TABLE 13 TOP USE CASES AND MARKET POTENTIAL 85

TABLE 14 CLOUD OSS/BSS MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION 86

TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 87

TABLE 16 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 90

TABLE 17 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 91

TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 91

TABLE 19 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 92

TABLE 20 GLOBAL INDUSTRY STANDARDS IN CLOUD OSS/BSS MARKET 93

TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY SOLUTION (%) 98

TABLE 22 KEY BUYING CRITERIA FOR END-USE INDUSTRY 99

TABLE 23 UNMET NEEDS IN CLOUD OSS/BSS MARKET, BY END-USE INDUSTRY 101

TABLE 24 CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 103

TABLE 25 CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 103

TABLE 26 SOLUTIONS: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 104

TABLE 27 SOLUTIONS: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 104

TABLE 28 CLOUD OSS/BSS MARKET, BY SOLUTION, 2020–2025 (USD MILLION) 105

TABLE 29 CLOUD OSS/BSS MARKET, BY SOLUTION, 2026–2032 (USD MILLION) 105

TABLE 30 OPERATIONS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 106

TABLE 31 OPERATIONS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 107

TABLE 32 OPERATIONS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY TYPE,

2020–2025 (USD MILLION) 107

TABLE 33 OPERATIONS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY TYPE,

2026–2032 (USD MILLION) 107

TABLE 34 NETWORK MANAGEMENT & ORCHESTRATION: CLOUD OSS/BSS MARKET,

BY REGION, 2020–2025 (USD MILLION) 108

TABLE 35 NETWORK MANAGEMENT & ORCHESTRATION: CLOUD OSS/BSS MARKET,

BY REGION, 2026–2032 (USD MILLION) 108

TABLE 36 RESOURCE MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 109

TABLE 37 RESOURCE MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 109

TABLE 38 ANALYTICS & ASSURANCE: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 110

TABLE 39 ANALYTICS & ASSURANCE: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 110

TABLE 40 SERVICE DESIGN & FULFILLMENT: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 111

TABLE 41 SERVICE DESIGN & FULFILLMENT: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 111

TABLE 42 BUSINESS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 112

TABLE 43 BUSINESS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 113

TABLE 44 BUSINESS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY TYPE,

2020–2025 (USD MILLION) 113

TABLE 45 BUSINESS SUPPORT SYSTEM: CLOUD OSS/BSS MARKET, BY TYPE,

2026–2032 (USD MILLION) 113

TABLE 46 BILLING & REVENUE MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 114

TABLE 47 BILLING & REVENUE MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 115

TABLE 48 PRODUCT MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 116

TABLE 49 PRODUCT MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 116

TABLE 50 CUSTOMER MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 117

TABLE 51 CUSTOMER MANAGEMENT: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 117

TABLE 52 OTHERS: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 118

TABLE 53 OTHERS: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 118

TABLE 54 SERVICES: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 119

TABLE 55 SERVICES: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032(USD MILLION) 119

TABLE 56 CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 120

TABLE 57 CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 120

TABLE 58 PROFESSIONAL SERVICES: CLOUD OSS/BSS MARKET, BY TYPE,

2020–2025 (USD MILLION) 121

TABLE 59 PROFESSIONAL SERVICES: CLOUD OSS/BSS MARKET, BY TYPE,

2026–2032 (USD MILLION) 121

TABLE 60 PROFESSIONAL SERVICES: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 122

TABLE 61 PROFESSIONAL SERVICES: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 122

TABLE 62 CONSULTING: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 123

TABLE 63 CONSULTING: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 123

TABLE 64 INTEGRATION & DEPLOYMENT: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 123

TABLE 65 INTEGRATION & DEPLOYMENT: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 124

TABLE 66 TRAINING, SUPPORT, & MAINTENANCE: CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 124

TABLE 67 TRAINING, SUPPORT, & MAINTENANCE: CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 125

TABLE 68 MANAGED SERVICES: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 125

TABLE 69 MANAGED SERVICES: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 126

TABLE 70 CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 128

TABLE 71 CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 129

TABLE 72 PUBLIC CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 129

TABLE 73 PUBLIC CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 130

TABLE 74 PRIVATE CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 130

TABLE 75 PRIVATE CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 131

TABLE 76 HYBRID CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 131

TABLE 77 HYBRID CLOUD: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 132

TABLE 78 CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 134

TABLE 79 CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 134

TABLE 80 MOBILE OPERATOR: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 135

TABLE 81 MOBILE OPERATOR: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 135

TABLE 82 FIXED OPERATOR: CLOUD OSS/BSS MARKET, BY REGION,

2020–2025 (USD MILLION) 136

TABLE 83 FIXED OPERATOR: CLOUD OSS/BSS MARKET, BY REGION,

2026–2032 (USD MILLION) 136

TABLE 84 CLOUD OSS/BSS MARKET, BY REGION, 2020–2025 (USD MILLION) 139

TABLE 85 CLOUD OSS/BSS MARKET, BY REGION, 2026–2032 (USD MILLION) 140

TABLE 86 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 141

TABLE 87 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 141

TABLE 88 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION, 2020–2025 (USD MILLION) 142

TABLE 89 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION, 2026–2032 (USD MILLION) 142

TABLE 90 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 142

TABLE 91 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 142

TABLE 92 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 143

TABLE 93 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 143

TABLE 94 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2020–2025 (USD MILLION) 143

TABLE 95 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2026–2032 (USD MILLION) 143

TABLE 96 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 144

TABLE 97 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 144

TABLE 98 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 144

TABLE 99 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 144

TABLE 100 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 145

TABLE 101 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 145

TABLE 102 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2020–2025 (USD MILLION) 145

TABLE 103 NORTH AMERICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2026–2032 (USD MILLION) 145

TABLE 104 US: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 146

TABLE 105 US: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 146

TABLE 106 US: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 146

TABLE 107 US: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 147

TABLE 108 US: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS, 2020–2025 (USD MILLION) 147

TABLE 109 US: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS, 2026–2032 (USD MILLION) 147

TABLE 110 US: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS, 2020–2025 (USD MILLION) 147

TABLE 111 US: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS, 2026–2032 (USD MILLION) 148

TABLE 112 US: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 148

TABLE 113 US: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 148

TABLE 114 US: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2020–2025 (USD MILLION) 148

TABLE 115 US: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2026–2032 (USD MILLION) 149

TABLE 116 US: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 149

TABLE 117 US: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 149

TABLE 118 US: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 149

TABLE 119 US: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 150

TABLE 120 CANADA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 150

TABLE 121 CANADA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 150

TABLE 122 CANADA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 151

TABLE 123 CANADA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 151

TABLE 124 CANADA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 151

TABLE 125 CANADA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 151

TABLE 126 CANADA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 152

TABLE 127 CANADA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 152

TABLE 128 CANADA: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 152

TABLE 129 CANADA: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 152

TABLE 130 CANADA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 153

TABLE 131 CANADA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 153

TABLE 132 CANADA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 153

TABLE 133 CANADA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 153

TABLE 134 CANADA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 154

TABLE 135 CANADA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 154

TABLE 136 EUROPE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 155

TABLE 137 EUROPE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 155

TABLE 138 EUROPE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 156

TABLE 139 EUROPE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 156

TABLE 140 EUROPE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 156

TABLE 141 EUROPE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 156

TABLE 142 EUROPE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 157

TABLE 143 EUROPE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 157

TABLE 144 EUROPE: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 157

TABLE 145 EUROPE: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 157

TABLE 146 EUROPE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 158

TABLE 147 EUROPE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 158

TABLE 148 EUROPE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 158

TABLE 149 EUROPE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 158

TABLE 150 EUROPE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 159

TABLE 151 EUROPE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 159

TABLE 152 EUROPE: CLOUD OSS/BSS MARKET, BY COUNTRY, 2020–2025 (USD MILLION) 159

TABLE 153 EUROPE: CLOUD OSS/BSS MARKET, BY COUNTRY, 2026–2032 (USD MILLION) 159

TABLE 154 UK: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 160

TABLE 155 UK: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 160

TABLE 156 UK: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 161

TABLE 157 UK: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 161

TABLE 158 UK: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS, 2020–2025 (USD MILLION) 161

TABLE 159 UK: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS, 2026–2032 (USD MILLION) 161

TABLE 160 UK: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS, 2020–2025 (USD MILLION) 162

TABLE 161 UK: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS, 2026–2032 (USD MILLION) 162

TABLE 162 UK: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 162

TABLE 163 UK: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 162

TABLE 164 UK: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2020–2025 (USD MILLION) 163

TABLE 165 UK: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2026–2032 (USD MILLION) 163

TABLE 166 UK: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 163

TABLE 167 UK: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 163

TABLE 168 UK: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 164

TABLE 169 UK: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 164

TABLE 170 GERMANY: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 164

TABLE 171 GERMANY: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 165

TABLE 172 GERMANY: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 165

TABLE 173 GERMANY: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 165

TABLE 174 GERMANY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 165

TABLE 175 GERMANY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 166

TABLE 176 GERMANY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 166

TABLE 177 GERMANY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 166

TABLE 178 GERMANY: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 167

TABLE 179 GERMANY: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 167

TABLE 180 GERMANY: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 167

TABLE 181 GERMANY: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 167

TABLE 182 GERMANY: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 168

TABLE 183 GERMANY: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 168

TABLE 184 GERMANY: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 168

TABLE 185 GERMANY: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 168

TABLE 186 FRANCE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 169

TABLE 187 FRANCE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 169

TABLE 188 FRANCE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 169

TABLE 189 FRANCE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 170

TABLE 190 FRANCE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 170

TABLE 191 FRANCE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 170

TABLE 192 FRANCE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 170

TABLE 193 FRANCE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 171

TABLE 194 FRANCE: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 171

TABLE 195 FRANCE: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 171

TABLE 196 FRANCE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 171

TABLE 197 FRANCE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 172

TABLE 198 FRANCE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 172

TABLE 199 FRANCE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 172

TABLE 200 FRANCE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 172

TABLE 201 FRANCE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 173

TABLE 202 ITALY: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 173

TABLE 203 ITALY: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 173

TABLE 204 ITALY: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 174

TABLE 205 ITALY: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 174

TABLE 206 ITALY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 174

TABLE 207 ITALY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 174

TABLE 208 ITALY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 175

TABLE 209 ITALY: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 175

TABLE 210 ITALY: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 175

TABLE 211 ITALY: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 175

TABLE 212 ITALY: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 176

TABLE 213 ITALY: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 176

TABLE 214 ITALY: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 176

TABLE 215 ITALY: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 176

TABLE 216 ITALY: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 177

TABLE 217 ITALY: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 177

TABLE 218 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 179

TABLE 219 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 179

TABLE 220 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 180

TABLE 221 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 180

TABLE 222 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 180

TABLE 223 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 180

TABLE 224 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 181

TABLE 225 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 181

TABLE 226 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 181

TABLE 227 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 181

TABLE 228 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 182

TABLE 229 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 182

TABLE 230 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 182

TABLE 231 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 182

TABLE 232 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 183

TABLE 233 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 183

TABLE 234 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COUNTRY,

2020–2025 (USD MILLION) 183

TABLE 235 ASIA PACIFIC: CLOUD OSS/BSS MARKET, BY COUNTRY,

2026–2032 (USD MILLION) 183

TABLE 236 CHINA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 184

TABLE 237 CHINA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 184

TABLE 238 CHINA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 185

TABLE 239 CHINA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 185

TABLE 240 CHINA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 185

TABLE 241 CHINA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 185

TABLE 242 CHINA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 186

TABLE 243 CHINA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 186

TABLE 244 CHINA: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 186

TABLE 245 CHINA: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 186

TABLE 246 CHINA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 187

TABLE 247 CHINA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 187

TABLE 248 CHINA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 187

TABLE 249 CHINA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 187

TABLE 250 CHINA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 188

TABLE 251 CHINA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 188

TABLE 252 JAPAN: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 188

TABLE 253 JAPAN: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 189

TABLE 254 JAPAN: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 189

TABLE 255 JAPAN: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 189

TABLE 256 JAPAN: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 189

TABLE 257 JAPAN: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 190

TABLE 258 JAPAN: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 190

TABLE 259 JAPAN: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 190

TABLE 260 JAPAN: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 190

TABLE 261 JAPAN: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 191

TABLE 262 JAPAN: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 191

TABLE 263 JAPAN: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 191

TABLE 264 JAPAN: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 191

TABLE 265 JAPAN: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 192

TABLE 266 JAPAN: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 192

TABLE 267 JAPAN: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 192

TABLE 268 INDIA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 193

TABLE 269 INDIA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 193

TABLE 270 INDIA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 193

TABLE 271 INDIA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 193

TABLE 272 INDIA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 194

TABLE 273 INDIA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 194

TABLE 274 INDIA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 194

TABLE 275 INDIA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 195

TABLE 276 INDIA: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 195

TABLE 277 INDIA: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 195

TABLE 278 INDIA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 195

TABLE 279 INDIA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 196

TABLE 280 INDIA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 196

TABLE 281 INDIA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 196

TABLE 282 INDIA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 196

TABLE 283 INDIA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 197

TABLE 284 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 198

TABLE 285 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 198

TABLE 286 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

BY SOLUTION, 2020–2025 (USD MILLION) 199

TABLE 287 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

BY SOLUTION, 2026–2032 (USD MILLION) 199

TABLE 288 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 199

TABLE 289 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 199

TABLE 290 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 200

TABLE 291 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 200

TABLE 292 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2020–2025 (USD MILLION) 200

TABLE 293 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2026–2032 (USD MILLION) 201

TABLE 294 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 201

TABLE 295 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 201

TABLE 296 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 201

TABLE 297 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 202

TABLE 298 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 202

TABLE 299 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 202

TABLE 300 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2020–2025 (USD MILLION) 202

TABLE 301 MIDDLE EAST & AFRICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2026–2032 (USD MILLION) 203

TABLE 302 KSA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 203

TABLE 303 KSA: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 204

TABLE 304 KSA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 204

TABLE 305 KSA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 204

TABLE 306 KSA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 204

TABLE 307 KSA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 205

TABLE 308 KSA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 205

TABLE 309 KSA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 205

TABLE 310 KSA: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 205

TABLE 311 KSA: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 206

TABLE 312 KSA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2020–2025 (USD MILLION) 206

TABLE 313 KSA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2026–2032 (USD MILLION) 206

TABLE 314 KSA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 206

TABLE 315 KSA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 207

TABLE 316 KSA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 207

TABLE 317 KSA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 207

TABLE 318 UAE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 208

TABLE 319 UAE: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 208

TABLE 320 UAE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 208

TABLE 321 UAE: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 208

TABLE 322 UAE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 209

TABLE 323 UAE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 209

TABLE 324 UAE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 209

TABLE 325 UAE: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 210

TABLE 326 UAE: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 210

TABLE 327 UAE: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 210

TABLE 328 UAE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2020–2025 (USD MILLION) 210

TABLE 329 UAE: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE,

2026–2032 (USD MILLION) 211

TABLE 330 UAE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 211

TABLE 331 UAE: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 211

TABLE 332 UAE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2020–2025 (USD MILLION) 211

TABLE 333 UAE: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE, 2026–2032 (USD MILLION) 212

TABLE 334 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 212

TABLE 335 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 212

TABLE 336 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 213

TABLE 337 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 213

TABLE 338 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 213

TABLE 339 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 213

TABLE 340 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 214

TABLE 341 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 214

TABLE 342 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2020–2025 (USD MILLION) 214

TABLE 343 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2026–2032 (USD MILLION) 214

TABLE 344 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 215

TABLE 345 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 215

TABLE 346 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 215

TABLE 347 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 215

TABLE 348 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 216

TABLE 349 SOUTH AFRICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 216

TABLE 350 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2020–2025 (USD MILLION) 217

TABLE 351 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT,

2026–2032 (USD MILLION) 217

TABLE 352 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION, 2020–2025 (USD MILLION) 218

TABLE 353 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION, 2026–2032 (USD MILLION) 218

TABLE 354 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 218

TABLE 355 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 218

TABLE 356 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 219

TABLE 357 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 219

TABLE 358 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2020–2025 (USD MILLION) 219

TABLE 359 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE,

2026–2032 (USD MILLION) 219

TABLE 360 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 220

TABLE 361 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 220

TABLE 362 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2020–2025 (USD MILLION) 220

TABLE 363 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY CLOUD TYPE,

2026–2032 (USD MILLION) 220

TABLE 364 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 221

TABLE 365 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 221

TABLE 366 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2020–2025 (USD MILLION) 221

TABLE 367 LATIN AMERICA: CLOUD OSS/BSS MARKET, BY COUNTRY,

2026–2032 (USD MILLION) 221

TABLE 368 BRAZIL: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 222

TABLE 369 BRAZIL: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 222

TABLE 370 BRAZIL: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 223

TABLE 371 BRAZIL: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 223

TABLE 372 BRAZIL: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 223

TABLE 373 BRAZIL: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 223

TABLE 374 BRAZIL: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 224

TABLE 375 BRAZIL: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 224

TABLE 376 BRAZIL: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 224

TABLE 377 BRAZIL: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 224

TABLE 378 BRAZIL: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 225

TABLE 379 BRAZIL: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 225

TABLE 380 BRAZIL: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 225

TABLE 381 BRAZIL: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 225

TABLE 382 BRAZIL: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 226

TABLE 383 BRAZIL: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 226

TABLE 384 MEXICO: CLOUD OSS/BSS MARKET, BY COMPONENT, 2020–2025 (USD MILLION) 226

TABLE 385 MEXICO: CLOUD OSS/BSS MARKET, BY COMPONENT, 2026–2032 (USD MILLION) 227

TABLE 386 MEXICO: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2020–2025 (USD MILLION) 227

TABLE 387 MEXICO: CLOUD OSS/BSS MARKET, BY COMPONENT, BY SOLUTION,

2026–2032 (USD MILLION) 227

TABLE 388 MEXICO: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2020–2025 (USD MILLION) 227

TABLE 389 MEXICO: CLOUD OSS/BSS MARKET, BY SOLUTION, BY OSS,

2026–2032 (USD MILLION) 228

TABLE 390 MEXICO: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2020–2025 (USD MILLION) 228

TABLE 391 MEXICO: CLOUD OSS/BSS MARKET, BY SOLUTION, BY BSS,

2026–2032 (USD MILLION) 228

TABLE 392 MEXICO: CLOUD OSS/BSS MARKET, BY SERVICE, 2020–2025 (USD MILLION) 228

TABLE 393 MEXICO: CLOUD OSS/BSS MARKET, BY SERVICE, 2026–2032 (USD MILLION) 229

TABLE 394 MEXICO: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2020–2025 (USD MILLION) 229

TABLE 395 MEXICO: CLOUD OSS/BSS MARKET, BY SERVICE, BY PROFESSIONAL SERVICE, 2026–2032 (USD MILLION) 229

TABLE 396 MEXICO: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2020–2025 (USD MILLION) 229

TABLE 397 MEXICO: CLOUD OSS/BSS MARKET, BY CLOUD TYPE, 2026–2032 (USD MILLION) 230

TABLE 398 MEXICO: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2020–2025 (USD MILLION) 230

TABLE 399 MEXICO: CLOUD OSS/BSS MARKET, BY OPERATOR TYPE,

2026–2032 (USD MILLION) 230

TABLE 400 OVERVIEW OF STRATEGIES ADOPTED BY KEY CLOUD OSS/BSS VENDORS,

2024–2025 232

TABLE 401 CLOUD OSS/BSS MARKET: DEGREE OF COMPETITION 235

TABLE 402 CLOUD OSS/BSS MARKET: REGIONAL FOOTPRINT 240

TABLE 403 CLOUD OSS/BSS MARKET: COMPONENT FOOTPRINT 241

TABLE 404 CLOUD OSS/BSS MARKET: CLOUD TYPE FOOTPRINT 242

TABLE 405 CLOUD OSS/BSS MARKET: OPERATOR TYPE FOOTPRINT 243

TABLE 406 CLOUD OSS/BSS MARKET: DETAILED LIST OF KEY STARTUPS/SMES 246

TABLE 407 CLOUD OSS/BSS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES 247

TABLE 408 CLOUD OSS/BSS: PRODUCT LAUNCHES AND ENHANCEMENTS,

FEBRUARY 2023–NOVEMBER 2025 249

TABLE 409 CLOUD OSS/BSS MARKET: DEALS, FEBRUARY 2023–JANUARY 2026 254

TABLE 410 AMDOCS: COMPANY OVERVIEW 259

TABLE 411 AMDOCS: PRODUCTS/SOLUTIONS OFFERED 260

TABLE 412 AMDOCS: PRODUCT LAUNCHES AND ENHANCEMENTS 261

TABLE 413 AMDOCS: DEALS 261

TABLE 414 SALESFORCE: COMPANY OVERVIEW 264

TABLE 415 SALESFORCE: PRODUCTS/SOLUTIONS OFFERED 265

TABLE 416 SALESFORCE: PRODUCT LAUNCHES AND ENHANCEMENTS 266

TABLE 417 SALESFORCE: DEALS 266

TABLE 418 NEC: COMPANY OVERVIEW 269

TABLE 419 NEC: PRODUCTS/SOLUTIONS OFFERED 270

TABLE 420 NEC: PRODUCT LAUNCHES AND ENHANCEMENTS 271

TABLE 421 NEC: DEALS 272

TABLE 422 ERICSSON: COMPANY OVERVIEW 274

TABLE 423 ERICSSON: PRODUCTS/SOLUTIONS OFFERED 275

TABLE 424 ERICSSON: PRODUCT LAUNCHES AND ENHANCEMENTS 276

TABLE 425 ERICSSON: DEALS 277

TABLE 426 ORACLE: COMPANY OVERVIEW 279

TABLE 427 ORACLE: PRODUCTS/SOLUTIONS OFFERED 280

TABLE 428 ORACLE: PRODUCT LAUNCHES AND ENHANCEMENTS 281

TABLE 429 ORACLE: DEALS 282

TABLE 430 HUAWEI: COMPANY OVERVIEW 284

TABLE 431 HUAWEI: PRODUCTS/SOLUTIONS OFFERED 284

TABLE 432 HUAWEI: PRODUCT LAUNCHES AND ENHANCEMENTS 285

TABLE 433 HUAWEI: DEALS 286

TABLE 434 HPE: COMPANY OVERVIEW 287

TABLE 435 HPE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 288

TABLE 436 HPE: PRODUCT LAUNCHES AND ENHANCEMENTS 289

TABLE 437 HPE: DEALS 290

TABLE 438 HPE: OTHER DEVELOPMENTS 290

TABLE 439 OPTIVA: COMPANY OVERVIEW 291

TABLE 440 OPTIVA: PRODUCTS/SOLUTIONS/SERVICES OFFERED 291

TABLE 441 OPTIVA: PRODUCT LAUNCHES AND ENHANCEMENTS 292

TABLE 442 OPTIVA: DEALS 293

TABLE 443 NOKIA: COMPANY OVERVIEW 294

TABLE 444 NOKIA: PRODUCTS/SOLUTIONS/SERVICES OFFERED 295

TABLE 445 NOKIA: PRODUCT LAUNCHES AND ENHANCEMENTS 297

TABLE 446 NOKIA: DEALS 297

TABLE 447 KLOUDVILLE: COMPANY OVERVIEW 298

TABLE 448 KLOUDVILLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 298

TABLE 449 KLOUDVILLE: PRODUCT LAUNCHES AND ENHANCEMENTS 299

TABLE 450 KLOUDVILLE: DEALS 299

TABLE 451 ZTE: COMPANY OVERVIEW 300

TABLE 452 ZTE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 301

TABLE 453 ZTE: PRODUCT LAUNCHES AND ENHANCEMENTS 302

TABLE 454 ZTE: DEALS 303

TABLE 455 COMARCH: COMPANY OVERVIEW 304

TABLE 456 COMARCH: PRODUCTS/SOLUTIONS OFFERED 304

TABLE 457 COMARCH: PRODUCT LAUNCHES AND ENHANCEMENTS 305

TABLE 458 COMARCH: DEALS 305

TABLE 459 CLOUD OSS/BSS MARKET: PRIMARY RESPONDENTS 333

TABLE 460 FACTOR ANALYSIS 340

LIST OF FIGURES

FIGURE 1 MARKET SEGMENTATION AND REGIONAL SCOPE 37

FIGURE 2 MARKET SCENARIO 41

FIGURE 3 GLOBAL CLOUD OSS/BSS MARKET, 2020–2032 42

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CLOUD OSS/BSS MARKET, 2020–2025 42

FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF CLOUD OSS/BSS MARKET 43

FIGURE 6 HIGH-GROWTH SEGMENTS IN CLOUD OSS/BSS MARKET, 2026–2032 44

FIGURE 7 NORTH AMERICA TO REGISTER HIGHEST CAGR, IN TERMS OF VALUE, DURING FORECAST PERIOD 45

FIGURE 8 NEED FOR OPERATIONAL AND BUSINESS EFFICIENCY IN TELECOM SECTOR TO DRIVE MARKET 46

FIGURE 9 SOLUTIONS SEGMENT AND ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARES IN 2025 47

FIGURE 10 BUSINESS SUPPORT SYSTEM SEGMENT TO HOLD LARGEST MARKET SHARE

IN 2025 47

FIGURE 11 PUBLIC CLOUD SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2025 48

FIGURE 12 MOBILE OPERATOR SEGMENT TO HOLD LARGEST MARKET SHARE IN 2025 48

FIGURE 13 CLOUD OSS/BSS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 50

FIGURE 14 SUBSCRIBER PENETRATION TRENDS, BY REGION, 2024 VS. 2030 51

FIGURE 15 SMARTPHONE ADOPTION TRENDS, BY REGION, 2024 VS. 2030 51

FIGURE 16 CLOUD OSS/BSS MARKET: PORTER’S FIVE FORCES ANALYSIS 57

FIGURE 17 CLOUD OSS/BSS MARKET: SUPPLY CHAIN ANALYSIS 62

FIGURE 18 CLOUD OSS/BSS MARKET: ECOSYSTEM ANALYSIS 64

FIGURE 19 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 69

FIGURE 20 CLOUD OSS/BSS MARKET: INVESTMENT AND FUNDING SCENARIO OF MAJOR PLAYERS, 2025 (USD BILLION) 70

FIGURE 21 NUMBER OF PATENTS APPLIED AND GRANTED, 2016–2026 83

FIGURE 22 REGIONAL ANALYSIS OF PATENTS GRANTED, 2016–2026 85

FIGURE 23 CLOUD OSS/BSS MARKET DECISION-MAKING FACTORS 97

FIGURE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY SOLUTION 98

FIGURE 25 KEY BUYING CRITERIA FOR END-USE INDUSTRY 98

FIGURE 26 ADOPTION BARRIERS AND INTERNAL CHALLENGES 100

FIGURE 27 SOLUTIONS SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 103

FIGURE 28 BSS SEGMENT TO ACCOUNT FOR LARGER MARKET SIZE DURING FORECAST PERIOD 105

FIGURE 29 NETWORK MANAGEMENT & ORCHESTRATION SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 106

FIGURE 30 BILLING & REVENUE MANAGEMENT SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 112

FIGURE 31 MANAGED SERVICES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD 119

FIGURE 32 INTEGRATION & DEPLOYMENT SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 121

FIGURE 33 PUBLIC CLOUD SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 128

FIGURE 34 MOBILE OPERATOR SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 134

FIGURE 35 NORTH AMERICA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 139

FIGURE 36 NORTH AMERICA: MARKET SNAPSHOT 141

FIGURE 37 ASIA PACIFIC: MARKET SNAPSHOT 179

FIGURE 38 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021–2025 234

FIGURE 39 SHARE OF LEADING COMPANIES IN CLOUD OSS/BSS MARKET, 2025 234

FIGURE 40 CLOUD OSS/BSS MARKET: BRAND/PRODUCT COMPARISON 237

FIGURE 41 CLOUD OSS/BSS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 238

FIGURE 42 CLOUD OSS/BSS MARKET: COMPANY FOOTPRINT 239

FIGURE 43 CLOUD OSS/BSS MARKET: COMPANY EVALUATION MATRIX

(STARTUPS/SMES), 2025 245

FIGURE 44 FINANCIAL METRICS OF KEY CLOUD OSS/BSS VENDORS 248

FIGURE 45 COMPANY VALUATION OF KEY VENDORS IN CLOUD OSS/BSS MARKET 248

FIGURE 46 AMDOCS: COMPANY SNAPSHOT 260

FIGURE 47 SALESFORCE: COMPANY SNAPSHOT 265

FIGURE 48 NEC: COMPANY SNAPSHOT 270

FIGURE 49 ERICSSON: COMPANY SNAPSHOT 275

FIGURE 50 ORACLE: COMPANY SNAPSHOT 280

FIGURE 51 HPE: COMPANY SNAPSHOT 288

FIGURE 52 NOKIA: COMPANY SNAPSHOT 295

FIGURE 53 ZTE: COMPANY SNAPSHOT 301

FIGURE 54 CLOUD OSS/BSS MARKET: RESEARCH DESIGN 331

FIGURE 55 CLOUD OSS/BSS MARKET: BOTTOM-UP APPROACH 335

FIGURE 56 MARKET SIZE ESTIMATION METHODOLOGY, BOTTOM-UP (DEMAND-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF CLOUD OSS/BSS MARKET 335

FIGURE 57 MARKET SIZE ESTIMATION METHODOLOGY, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF CLOUD OSS/BSS MARKET 336

FIGURE 58 CLOUD OSS/BSS MARKET: TOP-DOWN APPROACH 337

FIGURE 59 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY-SIDE): REVENUE OF OFFERINGS IN CLOUD OSS/BSS MARKET 337

FIGURE 60 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 (DEMAND-SIDE):

CLOUD OSS/BSS MARKET 338

FIGURE 61 CLOUD OSS/BSS MARKET: DATA TRIANGULATION 339