Fab Automation Market - Global Forecast To 2030

Fab Automation Market By Automated Material Handling Systems, Robotics & Handling Equipment, Equipment Control Software, Advanced Process Control, 200 mm, 300 mm, Integrated Device Manufacturers (IDMs), Foundries, and OSATs - Global Forecast to 2032

ファブオートメーション市場 - 自動材料搬送システム、ロボットおよび搬送装置、装置制御ソフトウェア、高度プロセス制御、200 mm、300 mm、統合デバイスメーカー(IDM)、ファウンドリ、OSAT - 2032年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2025年12月 |

| ページ数 | 283 |

| 図表数 | 299 |

| 価格 | 記載以外のライセンスについてはお問合せください。 |

| シングルユーザ | USD 4,950 |

| 企業ライセンス | USD 10,000 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-11192 |

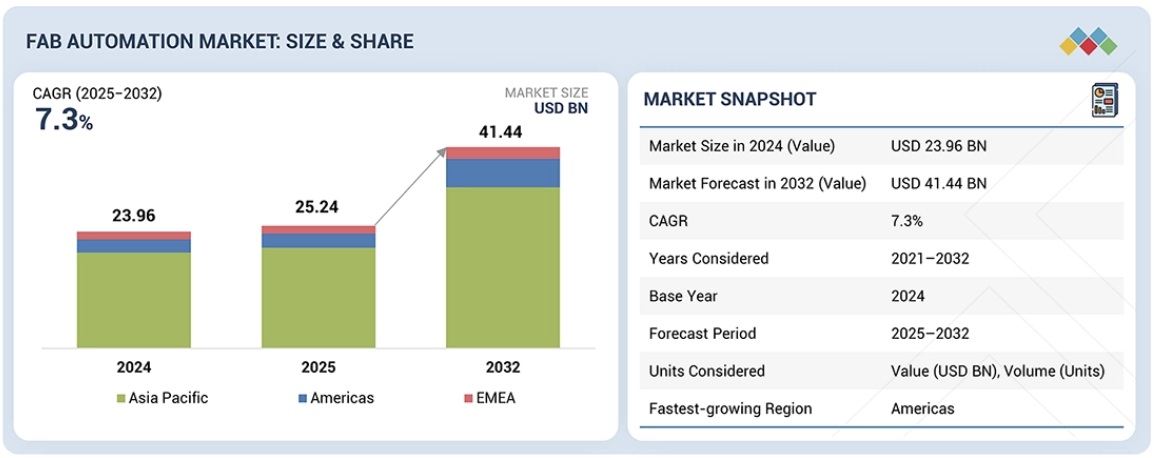

ファブオートメーション市場は、2025年に252億4,000万米ドル、2032年には414億4,000万米ドルに達し、2025年から2032年にかけて7.3%の年平均成長率(CAGR)を記録すると予測されています。半導体製造の複雑化の進行と、歩留まり向上、サイクルタイムの短縮、そしてオペレーションの一貫性向上に向けた世界的な取り組みを背景に、市場は予測期間中に大幅な成長を遂げると予測されています。300mmウェハの生産能力拡大、先端ノード生産、そして異機種混在環境の統合により、自動材料搬送システム(AMHS)、ロボット工学、製造実行システム(MES)、高度プロセス制御(APC)、歩留まり管理ソフトウェア(YMS)、そしてAIを活用した分析技術の導入が加速しています。

これらのソリューションにより、ファブは精密なハンドリング、リアルタイムのプロセス最適化、そして予知保全を実現し、超クリーン製造基準への準拠を確保できます。この成長は、新規グリーンフィールドファブへの大規模投資、政府による半導体インセンティブ、そしてAI、5G、車載エレクトロニクス、そして高性能コンピューティングを支える半導体の需要増加によってさらに支えられています。しかしながら、高い実装コスト、統合の複雑さ、そして熟練した技術リソースの必要性は、運用上の課題となる可能性があります。長期的な市場拡大を維持するには、自動化エコシステム全体にわたる相互運用性、モジュール式の導入、そしてパートナーシップの強化が不可欠です。

調査範囲

本レポートでは、ファブオートメーション市場をセグメント化し、提供内容、導入形態、ウェーハサイズ、エンドユーザー、地域別に市場規模を予測しています。また、市場の成長に影響を与える推進要因、制約要因、機会、課題についても包括的に分析しています。本レポートは、市場の定性的側面と定量的側面の両方を網羅しています。

レポートを購入する理由:

本レポートは、ファブオートメーション市場全体および関連セグメントの収益に関する最も近い概算情報を提供し、市場リーダー/新規参入企業にとって役立ちます。本レポートは、関係者が競争環境を理解し、市場での地位を強化し、効果的な市場開拓戦略を策定するための貴重な洞察を得るのに役立ちます。また、主要な市場牽引要因、制約要因、機会、課題に関する情報を提供することで、市場の動向を把握するのにも役立ちます。

このレポートでは、以下の点について洞察を提供します。

主要な推進要因(高スループットの自動化を必要とする先端ノードおよび EUV 対応製造の拡大、300 mm 製造工場の生産能力の急速な成長、ロジック、メモリ、および先端パッケージングにわたるプロセスの複雑性の増大、AI/ML 主導の予測分析およびデジタル ツイン プラットフォームの採用の増加、グリーンフィールド製造工場の建設を加速する政府のインセンティブ)、制約(自動化ハードウェアおよび統合のための高額な資本支出、レガシー システムと次世代システム間の相互運用性の制限、熟練した自動化およびソフトウェアの専門家の不足、ベンダーの集中による装置リード タイムの延長)の分析。機会(2.5D/3Dパッケージングおよび異種統合のための高度な自動化の導入、自律型AI対応ファブの出現、米国、アジア、欧州の新しいファブからの大規模な自動化の需要、モジュール式AMHSおよび協働ロボットの採用、エネルギーおよびクリーンルームの効率のための持続可能性重視の自動化ソリューション)、および課題(汚染および信頼性リスクを増大させる厳格な超クリーン製造要件、マルチベンダーMES、APC、YMS、およびAMHSエコシステムにわたる統合の複雑さ、大量のウェーハおよびEUVプロセス感度での自動化パフォーマンスの維持、半導体機器サプライチェーンに影響を与える地政学的混乱、生産に影響を与えずにブラウンフィールドファブを近代化するための高い複雑さとコスト)

- 製品開発/イノベーション:ファブオートメーション市場における新製品発売、事業拡大、契約、提携、買収といった今後の技術、研究開発活動、戦略に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報。本レポートでは、様々な地域におけるファブオートメーション市場を分析しています。

- 市場多様化:ファブオートメーション市場における新製品、未開拓地域、最近の開発状況、投資に関する包括的な情報

- 競合評価:ダイフク(日本)、村田機械(日本)、アトラスコプコ(スウェーデン)、ローツェ・オートメーション(日本)、荏原製作所(日本)、ファナック(日本)、川崎重工業(日本)、平田機工(日本)、安川電機(日本)、KUKA AG(ドイツ)など、主要企業の市場シェア、成長戦略、製品ラインナップに関する詳細な評価。

Report Description

The fab automation market is projected to reach USD 25.24 billion in 2025 and USD 41.44 billion by 2032, registering a CAGR of 7.3% between 2025 and 2032. The market is projected to witness substantial growth during the forecast period, driven by the increasing complexity of semiconductor manufacturing and the global push toward higher yields, faster cycle times, and greater operational consistency. Expanding 300 mm capacity, advanced-node production, and heterogeneous integration are accelerating the adoption of automated material handling systems (AMHS), robotics, manufacturing execution systems (MES), advanced process control (APC), yield management software (YMS), and AI-enabled analytics. These solutions enable fabs to achieve precision handling, real-time process optimization, and predictive maintenance, ensuring compliance with ultra-clean manufacturing standards. Growth is further supported by large-scale investments in new greenfield fabs, government semiconductor incentives, and the rising demand for chips powering AI, 5G, automotive electronics, and high-performance computing. However, high implementation costs, integration complexity, and the need for skilled technical resources may present operational challenges. Strengthening interoperability, modular deployments, and partnerships across the automation ecosystem will be essential to sustaining long-term market expansion.

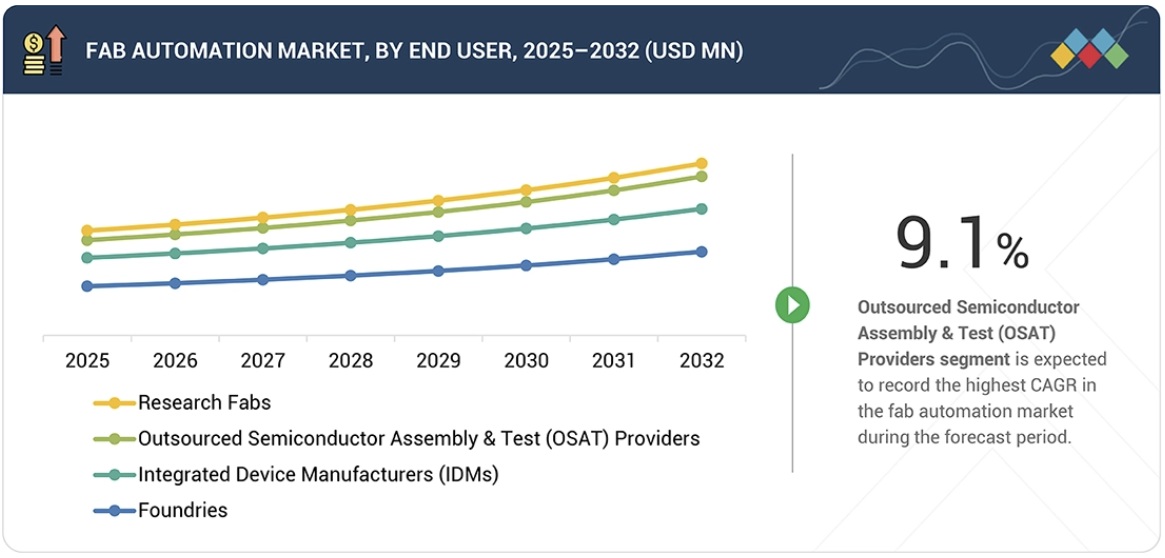

“By end user, the outsourced semiconductor assembly & test (OSAT) providers segment is expected to register the highest CAGR between 2025 and 2032.”

The outsourced semiconductor assembly and test (OSAT) providers segment is expected to register the highest CAGR in the fab automation market between 2025 and 2032, driven by the rapid growth of advanced packaging, heterogeneous integration, and chiplet-based architectures. OSAT facilities are experiencing rising demand for high-precision, contamination-free, and high-throughput automation solutions to support complex processes such as wafer-level packaging (WLP), fan-out technologies, 2.5D/3D stacking, and advanced test operations. To manage increasing device complexity and shrinking tolerances, OSATs are deploying Automated Material Handling Systems (AMHS), robotics, smart inspection systems, Manufacturing Execution Systems (MES), Advanced Process Control (APC), and AI-enabled analytics to enhance yield, reduce operational variability, and maintain traceability across packaging and test workflows. The expansion of AI, HPC, automotive electronics, and 5G applications is further driving OSAT customers to demand faster cycle times, scalable production, and higher reliability. As packaging becomes a critical differentiator in semiconductor performance, OSATs are accelerating investments in digital transformation, automation upgrades, and cleanroom optimization. The combination of rising outsourcing trends, advanced packaging demand, and the need for cost-efficient, high-volume production positions OSAT providers as a pivotal and fast-growing end-user segment in the global fab automation market.

Fab Automation Market – Global Forecast To 2030 – by end user

“Based on offering, the hardware segment is projected to account for the largest market share in 2032.”

The hardware segment is projected to account for the largest share of the fab automation market by 2032, driven by the rapid expansion of semiconductor manufacturing capacity and the increasing demand for high-throughput, contamination-controlled production environments. As fabs scale advanced-node and 300mm lines, demand for robust hardware, including automated material handling systems (AMHS), robotics, wafer-handling equipment, environmental control systems, power and utility automation systems, and communication and networking hardware, continues to rise. These systems form the physical backbone of automated fabs, enabling precise wafer transport, maintaining stable cleanroom conditions, ensuring uninterrupted utility management, and ensuring reliable equipment connectivity. The surge in logic, memory, and advanced packaging production driven by AI, HPC, automotive electronics, and 5G applications is further accelerating investments in automation hardware. Greenfield fabs in the Asia Pacific, the US, and Europe are increasingly prioritizing end-to-end automated infrastructure to ensure yield consistency, reduce cycle time, and enhance operational resilience. Additionally, the modernization of brownfield facilities is boosting the adoption of next-generation robotics, AMHS upgrades, and advanced contamination control systems. As semiconductor processes become more complex and throughput requirements rise, hardware will remain the foundational and most heavily invested offering within the global fab automation landscape.

Fab Automation Market – Global Forecast To 2030 – region

“The Americas region is projected to exhibit the highest CAGR from 2025 to 2032.”

The Americas region is projected to exhibit the highest CAGR in the fab automation market from 2025 to 2032, driven by substantial investments in advanced semiconductor manufacturing, modernization of existing fabs, and renewed government focus on strengthening domestic chip production. The region, comprising the US and the Rest of the Americas, is advancing multiple greenfield and brownfield projects aimed at supporting leading-edge logic, memory, and heterogeneous integration technologies. As new fabs emphasize high-throughput, contamination-free, and energy-efficient operations, demand is rising for automated material handling systems (AMHS), robotics, environmental control systems, advanced metrology hardware, and factory communication infrastructure. The US leads regional growth, fueled by substantial capital expenditure from IDMs, foundries, and OSATs, alongside incentives under national semiconductor policies that prioritize automation, digital transformation, and workforce optimization. Increasing adoption of sub-10 nm and EUV-enabled processes is further accelerating the need for precision handling equipment and intelligent automation platforms. Meanwhile, countries in the Rest of the Americas are expanding backend assembly, test, and packaging capabilities, creating additional demand for scalable, cost-efficient automation solutions. Collectively, strong policy support, rising semiconductor consumption, and large-scale capacity expansion position the Americas as a high-growth hub for next-generation fab automation.

The break-up of the profile of primary participants in the fab automation market-

- By Company Type: Tier 1 – 35%, Tier 2 – 45%, Tier 3 – 20%

- By Designation: C-level Executives – 40%, Directors – 30%, Others – 30%

- By Region: Americas – 40%, EMEA – 25%, Asia Pacific – 35%

Note: Other designations include sales, marketing, and product managers.

The three tiers of the companies are based on their total revenues as of 2024: Tier 1: >USD 1 billion, Tier 2: USD 500 million–1 billion, and Tier 3: USD 500 million.

Fab Automation Market – Global Forecast To 2030 – ecosystem

The major players in the fab automation market with a significant global presence include Daifuku (Japan), Murata Machinery (Japan), Atlas Copco (Sweden), Rorze Automation (Japan), and Ebara (Japan).

Research Coverage

The report segments the fab automation market and forecasts its size by offering, deployment type, wafer size, end user, and region. It also comprehensively reviews the drivers, restraints, opportunities, and challenges that influence market growth. The report encompasses both qualitative and quantitative aspects of the market.

Reasons to Buy the Report:

The report will help the market leaders/new entrants with information on the closest approximate revenues for the overall fab automation market and related segments. This report will help stakeholders understand the competitive landscape and gain valuable insights to strengthen their market position and develop effective go-to-market strategies. The report also helps stakeholders understand the pulse of the market, providing them with information on key market drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers (expansion of advanced-node and EUV-enabled manufacturing requiring high-throughput automation; rapid growth in 300 mm fab capacity; rising process complexity across logic, memory, and advanced packaging; increasing adoption of AI/ML-driven predictive analytics and digital-twin platforms; government incentives accelerating greenfield fab construction), restraints (high capital expenditure for automation hardware and integration; limited interoperability between legacy and next-generation systems; shortages of skilled automation and software specialists; extended equipment lead times due to vendor concentration), opportunities (deployment of advanced automation for 2.5D/3D packaging and heterogeneous integration; emergence of autonomous, AI-enabled fabs; large-scale automation demand from new fabs in the US, Asia, and Europe; adoption of modular AMHS and collaborative robotics; sustainability-focused automation solutions for energy and cleanroom efficiency), and challenges (stringent ultra-clean manufacturing requirements increasing contamination and reliability risks; integration complexity across multi-vendor MES, APC, YMS, and AMHS ecosystems; maintaining automation performance at high wafer volumes and EUV process sensitivities; geopolitical disruptions affecting semiconductor equipment supply chains; high complexity and cost of modernizing brownfield fabs without production impact)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and strategies such as new product launches, expansions, contracts, partnerships, and acquisitions in the fab automation market

- Market Development: Comprehensive information about lucrative markets–the report analyses the fab automation market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the fab automation market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players, including Daifuku (Japan), Murata Machinery (Japan), Atlas Copco (Sweden), Rorze Automation (Japan), Ebara (Japan), FANUC (Japan), Kawasaki Heavy Industries (Japan), Hirata Corporation (Japan), Yaskawa (Japan), and KUKA AG (Germany).

Table of Contents

1 INTRODUCTION 26

1.1 STUDY OBJECTIVES 26

1.2 MARKET DEFINITION 27

1.3 STUDY SCOPE 27

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 27

1.3.2 YEARS CONSIDERED 28

1.3.3 INCLUSIONS AND EXCLUSIONS 28

1.4 CURRENCY CONSIDERED 29

1.5 UNITS CONSIDERED 29

1.6 STAKEHOLDERS 29

2 EXECUTIVE SUMMARY 30

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 30

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 32

2.3 DISRUPTIVE TRENDS IN FAB AUTOMATION MARKET 33

2.4 HIGH-GROWTH SEGMENTS 34

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 35

3 PREMIUM INSIGHTS 36

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FAB AUTOMATION MARKET 36

3.2 FAB AUTOMATION MARKET, BY OFFERING 37

3.3 FAB AUTOMATION MARKET, BY WAFER SIZE 37

3.4 FAB AUTOMATION MARKET, BY DEPLOYMENT TYPE 38

3.5 FAB AUTOMATION MARKET, BY END USER 38

3.6 FAB AUTOMATION MARKET, BY REGION 39

3.7 FAB AUTOMATION MARKET, BY COUNTRY 39

4 MARKET OVERVIEW 40

4.1 INTRODUCTION 40

4.2 MARKET DYNAMICS 41

4.2.1 DRIVERS 41

4.2.1.1 Rising demand for high-throughput, high-yield semiconductor manufacturing across AI, HPC, automotive, and 5G applications 41

4.2.1.2 Expansion of advanced-node fabs requiring deep automation to sustain process stability 42

4.2.1.3 Increasing adoption of AMHS, robotics, and contamination-free transport to reduce human intervention 43

4.2.1.4 Increasing integration of MES, APC, YMS, and ECS platforms to enhance real-time process control and production efficiency 43

4.2.1.5 Government-backed investments and incentive programs accelerating greenfield fabs and capacity expansion 44

4.2.2 RESTRAINTS 45

4.2.2.1 High capital investment requirements for full fab automation deployment, particularly in brownfield facilities 45

4.2.2.2 Interoperability challenges between legacy tools and modern automation systems 46

4.2.2.3 Limited availability of skilled automation engineers for system integration and fab-level optimization 46

4.2.2.4 Supply chain constraints for automation components and cleanroom systems, resulting in extended deployment timelines 47

4.2.3 OPPORTUNITIES 48

4.2.3.1 AI/ML-driven automation enabling predictive maintenance, intelligent scheduling, and yield enhancement 48

4.2.3.2 Rising automation demand in OSAT facilities driven by advanced packaging and throughput requirements 49

4.2.3.3 Expansion of 300 mm fabs and modernization of 200 mm facilities, driving long-term automation upgrade cycles 49

4.2.3.4 Growing adoption of digital twins and simulation platforms to optimize fab workflows and equipment layouts 50

4.2.4 CHALLENGES 51

4.2.4.1 Complex coordination and orchestration across multi-layer automation architectures in large semiconductor fabs 51

4.2.4.2 Ensuring real-time, low-latency communication across distributed automation networks under heavy data loads 52

4.2.4.3 Ensuring ultra-clean automated handling as device geometries shrink and contamination sensitivity intensifies 52

4.2.4.4 Long deployment and integration timelines create operational risks in upgrading automation within running fabs 53

4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 54

4.3.1 INTERCONNECTED MARKETS 54

4.3.2 CROSS-SECTOR OPPORTUNITIES 55

4.4 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS 56

4.4.1 MARKET DYNAMICS 56

5 INDUSTRY TRENDS 57

5.1 INTRODUCTION 57

5.2 PORTER’S FIVE FORCES ANALYSIS 57

5.2.1 THREAT OF NEW ENTRANTS 58

5.2.2 THREAT OF SUBSTITUTES 58

5.2.3 BARGAINING POWER OF SUPPLIERS 59

5.2.4 BARGAINING POWER OF BUYERS 59

5.2.5 INTENSITY OF COMPETITIVE RIVALRY 59

5.3 MACROECONOMIC INDICATORS 59

5.3.1 INTRODUCTION 59

5.3.2 GDP TRENDS AND FORECAST 59

5.3.3 TRENDS IN MANUFACTURING & INDUSTRIAL AUTOMATION INDUSTRY 61

5.3.4 TRENDS IN SEMICONDUCTOR MANUFACTURING INDUSTRY 62

5.4 VALUE CHAIN ANALYSIS 62

5.5 ECOSYSTEM ANALYSIS 64

5.6 PRICING ANALYSIS 66

5.6.1 AVERAGE SELLING PRICE OF KEY PLAYERS, BY OFFERING, 2024 66

5.6.2 AVERAGE SELLING PRICE, BY REGION, 2021–2024 67

5.7 TRADE ANALYSIS 68

5.7.1 IMPORT SCENARIO (HS CODE 8479) 68

5.7.2 EXPORT SCENARIO (HS CODE 8479) 69

5.8 KEY CONFERENCES AND EVENTS, 2026–2027 71

5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESSES 71

5.10 INVESTMENT AND FUNDING SCENARIO, 2021–2025 72

5.11 CASE STUDY ANALYSIS 73

5.11.1 TSMC’S CLEANROOM THROUGHPUT IMPROVEMENT WITH DAIFUKU’S

NEO-AMHS PLATFORM 73

5.11.2 SAMSUNG ELECTRONICS’ AUTOMATION UPGRADE USING MURATA MACHINERY’S WAFER-HANDLING ROBOTICS 73

5.11.3 GLOBALFOUNDRIES’ APC/YMS TRANSFORMATION WITH APPLIED MATERIALS AUTOMATION SOFTWARE SOLUTIONS 74

5.12 IMPACT OF 2025 US TARIFF – FAB AUTOMATION MARKET 74

5.12.1 KEY TARIFF RATES 75

5.12.2 PRICE IMPACT ANALYSIS 76

5.12.3 IMPACT ON COUNTRIES/REGIONS 76

5.12.3.1 US 76

5.12.3.2 Europe 77

5.12.3.3 Asia Pacific 77

5.12.4 IMPACT ON END USERS 77

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 80

6.1 KEY EMERGING TECHNOLOGIES 80

6.1.1 AI-DRIVEN ADVANCED PROCESS CONTROL (APC) & PREDICTIVE AUTOMATION 80

6.1.2 MODULAR & COLLABORATIVE AMHS PLATFORMS 80

6.1.3 DIGITAL TWIN & VIRTUAL FAB SIMULATION PLATFORMS 80

6.2 COMPLEMENTARY TECHNOLOGIES 81

6.2.1 EDGE COMPUTING & REAL-TIME DATA INFRASTRUCTURE 81

6.2.2 HIGH-PRECISION CLEANROOM ENVIRONMENTAL CONTROL &

MONITORING SYSTEMS 81

6.2.3 SECURE FAB COMMUNICATION NETWORKS & INDUSTRIAL IOT CONNECTIVITY 81

6.3 ADJACENT TECHNOLOGIES 82

6.3.1 ADVANCED PACKAGING & HETEROGENEOUS INTEGRATION AUTOMATION 82

6.3.2 SEMICONDUCTOR MATERIALS DELIVERY & CHEMICAL MANAGEMENT SYSTEMS 82

6.4 TECHNOLOGY/PRODUCT ROADMAP 82

6.4.1 SHORT-TERM (2025–2027): AUTOMATION MODERNIZATION & AI-AUGMENTED OPERATIONS 82

6.4.2 MID-TERM (2027–2030): HYPER-AUTOMATION & ADVANCED PACKAGING INTEGRATION 83

6.4.3 LONG-TERM (2030–2035+): AUTONOMOUS FABS & SYSTEM-LEVEL CONVERGENCE 84

6.5 PATENT ANALYSIS 84

6.6 IMPACT OF AI ON FAB AUTOMATION MARKET 87

6.6.1 TOP USE CASES AND MARKET POTENTIAL 87

6.6.2 BEST PRACTICES IN FAB AUTOMATION MARKET 88

6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN FAB AUTOMATION MARKET 89

6.6.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 89

6.6.5 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN

FAB AUTOMATION MARKET 90

7 REGULATORY LANDSCAPE 92

7.1 INTRODUCTION 92

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 92

7.2 INDUSTRY STANDARDS 94

7.2.1 SEMI STANDARDS (GEM, GEM300, E84, E87, EDA/INTERFACE A) 94

7.2.2 ISO CLEANROOM & ENVIRONMENTAL CONTROL STANDARDS (ISO 14644 SERIES) 95

7.2.3 ISO 10218 & IEC 61508 – ROBOTICS SAFETY & FUNCTIONAL SAFETY STANDARDS 95

7.2.4 OPC UA FOR FAB EQUIPMENT COMMUNICATION 95

7.2.5 ANSI/ISA-95 – MANUFACTURING INTEGRATION STANDARD 95

7.2.6 SEMI S2 – ENVIRONMENTAL, HEALTH & SAFETY (EHS) STANDARD 96

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 97

8.1 DECISION-MAKING PROCESS 97

8.2 KEY STAKEHOLDERS AND BUYING CRITERIA 98

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 99

8.2.2 BUYING CRITERIA 99

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 100

8.4 UNMET NEEDS FROM VARIOUS END USERS 101

9 FAB AUTOMATION MARKET, BY OFFERING 103

9.1 INTRODUCTION 104

9.2 HARDWARE 105

9.2.1 AUTOMATED MATERIAL HANDLING SYSTEMS 108

9.2.1.1 AI-orchestrated throughput growth to fuel AMHS demand in fab automation 108

9.2.2 ROBOTICS & HANDLING EQUIPMENT 111

9.2.2.1 AI-enabled precision and vision integration to drive demand 111

9.2.3 ENVIRONMENTAL CONTROL SYSTEMS 115

9.2.3.1 Humidity and AMC control to increase demand for advanced environmental control systems 115

9.2.4 POWER & UTILITY AUTOMATION SYSTEMS 118

9.2.4.1 Power quality and energy-efficiency mandates to accelerate adoption of utility & power automation systems in fabs 118

9.2.5 COMMUNICATION & NETWORKING HARDWARE 121

9.2.5.1 Low-latency, deterministic connectivity requirements to drive market 121

9.3 SOFTWARE 123

9.3.1 MANUFACTURING EXECUTION SYSTEMS 126

9.3.1.1 Model-driven traceability and real-time dispatch to accelerate adoption 126

9.3.2 EQUIPMENT CONTROL SOFTWARE 127

9.3.2.1 Real-time tool-state coordination and recipe enforcement to drive adoption 127

9.3.3 ADVANCED PROCESS CONTROL 127

9.3.3.1 Shrinking process windows and high-mix production to drive APC integration 127

9.3.4 YIELD MANAGEMENT SOFTWARE 128

9.3.4.1 Defect density reduction and multi-source data fusion to increase adoption 128

9.3.5 AI/ML & PREDICTIVE ANALYTICS PLATFORMS 128

9.3.5.1 Predictive maintenance and lot-flow optimization to accelerate AI/ML deployment 128

9.3.6 SIMULATION & DIGITAL TWIN SOFTWARE 128

9.3.6.1 Capacity planning and virtual process optimization to expand digital twin usage 128

9.3.7 MIDDLEWARE & COMMUNICATION PROTOCOL SOFTWARE 129

9.3.7.1 Interoperability requirements and multi-vendor tool integration to fuel middleware adoption 129

9.4 SERVICES 129

9.4.1 PROFESSIONAL SERVICES 132

9.4.1.1 System integration complexity and node migration timelines to increase demand 132

9.4.2 MANAGED SERVICES 132

9.4.2.1 Predictive maintenance and 24/7 operational assurance to accelerate managed services adoption 132

10 FAB AUTOMATION MARKET, BY AUTOMATION LAYER 134

10.1 INTRODUCTION 134

10.2 MATERIAL HANDLING AUTOMATION 134

10.3 EQUIPMENT AUTOMATION 134

10.4 PROCESS AUTOMATION 135

10.5 FACTORY AUTOMATION SOFTWARE 136

10.6 AI/ANALYTICS AUTOMATION 136

11 FAB AUTOMATION MARKET, BY WAFER SIZE 138

11.1 INTRODUCTION 139

11.2 <150 MM 140

11.2.1 INCREASED SPECIALTY-DEVICE PRODUCTION TO DRIVE ADOPTION 140

11.3 200 MM 140

11.3.1 GROWTH IN POWER AND ANALOG DEVICES TO INCREASE DEMAND 140

11.4 300 MM 141

11.4.1 ADVANCED PACKAGING DEMAND AND HIGH-VOLUME TEST

REQUIREMENTS TO DRIVE MARKET 141

12 FAB AUTOMATION MARKET, BY DEPLOYMENT TYPE 142

12.1 INTRODUCTION 143

12.2 GREENFIELD FABS 144

12.2.1 ADVANCED NODE CAPACITY EXPANSION AND HIGH-THROUGHPUT MANUFACTURING REQUIREMENTS TO DRIVE MARKET 144

12.3 BROWNFIELD FABS 144

12.3.1 RETROFIT INVESTMENTS AND LEGACY-ASSET UTILIZATION

TO SUPPORT MARKET GROWTH 144

13 FAB AUTOMATION MARKET, BY FAB TYPE 146

13.1 INTRODUCTION 146

13.2 ADVANCED NODE FABS (≤7 NM) 146

13.3 MAINSTREAM NODE FABS (10–28 NM) 147

13.4 MATURE NODE FABS (28–90 NM) 147

13.5 LEGACY NODE FABS (>90 NM) 148

14 FAB AUTOMATION MARKET, BY AUTOMATION LEVEL 149

14.1 INTRODUCTION 149

14.2 FULLY AUTOMATED 149

14.3 SEMI-AUTOMATED 149

15 FAB AUTOMATION MARKET, BY END USER 151

15.1 INTRODUCTION 152

15.2 INTEGRATED DEVICE MANUFACTURERS 153

15.2.1 COMPLEX PRODUCT PORTFOLIOS AND MULTI-FAB MANUFACTURING COORDINATION TO DRIVE MARKET 153

15.3 FOUNDRIES 154

15.3.1 HIGH-MIX PRODUCTION LOADS AND ADVANCED-NODE CAPACITY REQUIREMENTS TO PROPEL MARKET 154

15.4 OUTSOURCED SEMICONDUCTOR ASSEMBLY & TEST PROVIDERS 155

15.4.1 ADVANCED PACKAGING DEMAND AND HIGH-VOLUME

TEST REQUIREMENTS TO DRIVE MARKET 155

15.5 RESEARCH FABS 157

15.5.1 HIGH-ACCURACY EXPERIMENTATION AND ACCELERATED

PROTOTYPING DEMAND TO DRIVE MARKET 157

16 FAB AUTOMATION MARKET, BY REGION 159

16.1 INTRODUCTION 160

16.2 AMERICAS 161

16.2.1 US 164

16.2.1.1 Federal incentives and advanced-node capacity expansion

to drive adoption 164

16.2.2 REST OF AMERICAS 166

16.3 ASIA PACIFIC 168

16.3.1 CHINA 172

16.3.1.1 China’s 300 mm expansion and localized automation ecosystem to drive market 172

16.3.2 JAPAN 174

16.3.2.1 Government subsidies and new 300 mm fab investments to accelerate demand 174

16.3.3 SOUTH KOREA 176

16.3.3.1 Memory-led capacity expansion and mega-cluster investments to accelerate demand 176

16.3.4 TAIWAN 178

16.3.4.1 Advanced-node expansion and foundry-led manufacturing growth to drive automation 178

16.3.5 INDIA 180

16.3.5.1 Government-backed fab expansion and growing domestic demand to drive adoption 180

16.3.6 REST OF ASIA PACIFIC 181

16.4 EMEA 183

16.4.1 EUROPE 185

16.4.1.1 Advanced-node investments and power-semiconductor expansion to drive market 185

16.4.2 MIDDLE EAST & AFRICA 187

16.4.2.1 Government-led technology initiatives and emerging electronics manufacturing to support market growth 187

17 COMPETITIVE LANDSCAPE 190

17.1 OVERVIEW 190

17.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2021–OCTOBER 2025 190

17.3 MARKET SHARE ANALYSIS, 2024 191

17.4 REVENUE ANALYSIS, 2021–2024 193

17.5 COMPANY VALUATION AND FINANCIAL METRICS 194

17.6 BRAND/PRODUCT COMPARISON 195

17.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 196

17.7.1 STARS 196

17.7.2 EMERGING LEADERS 196

17.7.3 PERVASIVE PLAYERS 196

17.7.4 PARTICIPANTS 196

17.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 198

17.7.5.1 Company footprint 198

17.7.5.2 Region footprint 199

17.7.5.3 Offering footprint 199

17.7.5.4 Wafer size footprint 200

17.7.5.5 Deployment type footprint 201

17.7.5.6 End user footprint 202

17.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 203

17.8.1 PROGRESSIVE COMPANIES 203

17.8.2 RESPONSIVE COMPANIES 203

17.8.3 DYNAMIC COMPANIES 203

17.8.4 STARTING BLOCKS 203

17.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 205

17.8.5.1 Detailed list of key startups/SMEs 205

17.8.5.2 Competitive benchmarking of key startups/SMEs 206

17.9 COMPETITIVE SCENARIO 207

17.9.1 PRODUCT LAUNCHES 207

17.9.2 EXPANSIONS 208

18 COMPANY PROFILES 209

18.1 INTRODUCTION 209

18.2 KEY PLAYERS 209

18.2.1 DAIFUKU CO., LTD. 209

18.2.1.1 Business overview 209

18.2.1.2 Products/Solutions/Services offered 210

18.2.1.3 Recent developments 211

18.2.1.3.1 Expansions 211

18.2.1.4 MnM view 212

18.2.1.4.1 Key strengths 212

18.2.1.4.2 Strategic choices 212

18.2.1.4.3 Weaknesses and competitive threats 213

18.2.2 MURATA MACHINERY 213

18.2.2.1 Business overview 213

18.2.2.2 Products/Solutions/Services offered 213

18.2.2.3 MnM view 214

18.2.2.3.1 Key strengths 214

18.2.2.3.2 Strategic choices 214

18.2.2.3.3 Weaknesses and competitive threats 215

18.2.3 EBARA CORPORATION 216

18.2.3.1 Business overview 216

18.2.3.2 Products/Solutions/Services offered 217

18.2.3.3 MnM view 217

18.2.3.3.1 Key strengths 217

18.2.3.3.2 Strategic choices 217

18.2.3.3.3 Weaknesses and competitive threats 218

18.2.4 RORZE CORPORATION 219

18.2.4.1 Business overview 219

18.2.4.2 Products/Solutions/Services offered 219

18.2.4.3 MnM view 220

18.2.4.3.1 Key strengths 220

18.2.4.3.2 Strategic choices 220

18.2.4.3.3 Weaknesses and competitive threats 220

18.2.5 FANUC 221

18.2.5.1 Business overview 221

18.2.5.2 Products/Solutions/Services offered 222

18.2.5.3 MnM view 222

18.2.5.3.1 Key strengths 222

18.2.5.3.2 Strategic choices 222

18.2.5.3.3 Weaknesses and competitive threats 223

18.2.6 HIRATA CORPORATION 224

18.2.6.1 Business overview 224

18.2.6.2 Products/Solutions/Services offered 225

18.2.7 KUKA AG 226

18.2.7.1 Business overview 226

18.2.7.2 Products/Solutions/Services offered 226

18.2.8 YASKAWA ELECTRIC CORPORATION 227

18.2.8.1 Business overview 227

18.2.8.2 Products/Solutions/Services offered 228

18.2.9 KAWASAKI HEAVY INDUSTRIES 229

18.2.9.1 Business overview 229

18.2.9.2 Products/Solutions/Services offered 230

18.3 OTHER PLAYERS 231

18.3.1 ATLAS COPCO 231

18.3.2 THIRA-UTECH 232

18.3.3 DAIHEN CORPORATION 233

18.3.4 BROOKS AUTOMATION 234

18.3.5 MIRLE AUTOMATION 235

18.3.6 SYNUS TECH 236

18.3.7 SHINKO ELECTRIC INDUSTRIES 237

18.3.8 MEETFUTURE 238

18.3.9 FABMATICS 239

18.3.10 TAIYO INC. 240

18.3.11 SINEVA 241

18.3.12 CASTEC INTERNATIONAL 242

18.3.13 SYSTEMA GMBH 243

18.3.14 KYOWA ELECTRIC & INSTRUMENT 244

18.3.15 AMHS TECHNOLOGIES 245

18.3.16 ATS AUTOMATION 246

18.3.17 NIDEC CORPORATION 247

18.3.18 GENMARK AUTOMATION 248

18.3.19 JEL CORPORATION 249

18.3.20 KENSINGTON LABS 250

18.3.21 SIEMENS 251

18.3.22 ROCKWELL AUTOMATION 252

18.4 END USERS 253

18.4.1 FOUNDRIES 253

18.4.1.1 Taiwan Semiconductor Manufacturing Company Limited 253

18.4.1.2 Samsung 254

18.4.1.3 GlobalFoundries 255

18.4.1.4 SMIC 256

18.4.1.5 United Microelectronics Corporation 257

18.4.2 IDM FIRMS 258

18.4.2.1 Intel Corporation 258

18.4.2.2 Texas Instruments Incorporated 259

18.4.2.3 Infineon Technologies AG 260

18.4.3 OSAT COMPANIES 261

18.4.3.1 ASE Technology Holding Co., Ltd. 261

18.4.3.2 Amkor Technology 262

19 RESEARCH METHODOLOGY 263

19.1 RESEARCH DATA 263

19.1.1 SECONDARY AND PRIMARY RESEARCH 265

19.1.2 SECONDARY DATA 266

19.1.2.1 List of key secondary sources 266

19.1.2.2 Key data from secondary sources 267

19.1.3 PRIMARY DATA 267

19.1.3.1 List of primary interview participants 268

19.1.3.2 Breakdown of primaries 269

19.1.3.3 Key data from primary sources 269

19.1.3.4 Key industry insights 270

19.2 MARKET SIZE ESTIMATION 270

19.2.1 BOTTOM-UP APPROACH 270

19.2.2 TOP-DOWN APPROACH 271

19.3 DATA TRIANGULATION 272

19.4 RESEARCH ASSUMPTIONS 274

19.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT 275

20 APPENDIX 276

20.1 INSIGHTS FROM INDUSTRY EXPERTS 276

20.2 DISCUSSION GUIDE 276

20.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 279

20.4 CUSTOMIZATION OPTIONS 281

20.5 RELATED REPORTS 281

20.6 AUTHOR DETAILS 282

LIST OF TABLES

TABLE 1 FAB AUTOMATION MARKET: INCLUSIONS AND EXCLUSIONS 28

TABLE 2 FAB AUTOMATION MARKET: IMPACT OF PORTER’S FIVE FORCES 57

TABLE 3 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021–2029 60

TABLE 4 ROLE OF PLAYERS IN FAB AUTOMATION ECOSYSTEM 65

TABLE 5 AVERAGE SELLING PRICE OF FAB AUTOMATION SOLUTIONS OFFERED

BY KEY PLAYERS, 2024 (USD MILLION, PER SYSTEM/PROJECT), 66

TABLE 6 AVERAGE SELLING PRICE OF FAB AUTOMATION SYSTEMS, BY REGION,

2021–2024 (USD MILLION, PER LARGE FAB PROJECT) 67

TABLE 7 IMPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS, BY COUNTRY,

2020–2024 (USD MILLION) 69

TABLE 8 EXPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS, BY COUNTRY,

2020–2024 (USD MILLION) 70

TABLE 9 FAB AUTOMATION MARKET: KEY CONFERENCES AND EVENTS, 2026–2027 71

TABLE 10 US ADJUSTED RECIPROCAL TARIFF RATES 75

TABLE 11 FAB AUTOMATION MARKET: LIST OF GRANTED PATENTS,

JANUARY 2021–NOVEMBER 2025 86

TABLE 12 TOP USE CASES AND MARKET POTENTIAL 87

TABLE 13 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES 88

TABLE 14 FAB AUTOMATION MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION 89

TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 89

TABLE 16 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN FAB AUTOMATION MARKET 91

TABLE 17 AMERICAS: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 92

TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 93

TABLE 19 EMEA: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 94

TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS (%) 99

TABLE 21 KEY BUYING CRITERIA FOR TOP THREE END USERS 100

TABLE 22 UNMET NEEDS IN FAB AUTOMATION MARKET, BY END USER 102

TABLE 23 FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 104

TABLE 24 FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 105

TABLE 25 HARDWARE: FAB AUTOMATION MARKET, BY TYPE, 2021–2024 (USD MILLION) 105

TABLE 26 HARDWARE: FAB AUTOMATION MARKET, BY TYPE, 2025–2032 (USD MILLION) 106

TABLE 27 HARDWARE: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 106

TABLE 28 HARDWARE: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 106

TABLE 29 HARDWARE: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2021–2024 (USD MILLION) 107

TABLE 30 HARDWARE: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2025–2032 (USD MILLION) 107

TABLE 31 HARDWARE: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2021–2024 (USD MILLION) 107

TABLE 32 HARDWARE: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2025–2032 (USD MILLION) 108

TABLE 33 HARDWARE: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2021–2024 (USD MILLION) 108

TABLE 34 HARDWARE: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2025–2032 (USD MILLION) 108

TABLE 35 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET,

BY REGION, 2021–2024 (USD MILLION) 109

TABLE 36 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET,

BY REGION, 2025–2032 (USD MILLION) 109

TABLE 37 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2021–2024 (USD MILLION) 110

TABLE 38 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2025–2032 (USD MILLION) 110

TABLE 39 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2021–2024 (USD MILLION) 110

TABLE 40 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2025–2032 (USD MILLION) 111

TABLE 41 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN EMEA, BY REGION, 2021–2024 (USD MILLION) 111

TABLE 42 AUTOMATED MATERIAL HANDLING SYSTEMS: FAB AUTOMATION MARKET

IN EMEA, BY REGION, 2025–2032 (USD MILLION) 111

TABLE 43 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 112

TABLE 44 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 112

TABLE 45 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN AMERICAS,

BY COUNTRY, 2021–2024 (USD MILLION) 113

TABLE 46 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN AMERICAS,

BY COUNTRY, 2025–2032 (USD MILLION) 113

TABLE 47 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021–2024 (USD MILLION) 113

TABLE 48 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025–2032 (USD MILLION) 114

TABLE 49 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2021–2024 (USD MILLION) 114

TABLE 50 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2025–2032 (USD MILLION) 114

TABLE 51 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET,

2021–2024 (UNITS) 114

TABLE 52 ROBOTICS & HANDLING EQUIPMENT: FAB AUTOMATION MARKET,

2025–2032 (UNITS) 115

TABLE 53 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 116

TABLE 54 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 116

TABLE 55 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY, 2021–2024 (USD MILLION) 116

TABLE 56 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY, 2025–2032 (USD MILLION) 116

TABLE 57 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021–2024 (USD MILLION) 117

TABLE 58 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025–2032 (USD MILLION) 117

TABLE 59 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2021–2024 (USD MILLION) 117

TABLE 60 ENVIRONMENTAL CONTROL SYSTEMS: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2025–2032 (USD MILLION) 118

TABLE 61 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 118

TABLE 62 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 119

TABLE 63 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2021–2024 (USD MILLION) 119

TABLE 64 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2025–2032 (USD MILLION) 119

TABLE 65 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2021–2024 (USD MILLION) 120

TABLE 66 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2025–2032 (USD MILLION) 120

TABLE 67 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2021–2024 (USD MILLION) 120

TABLE 68 POWER & UTILITY AUTOMATION SYSTEMS: FAB AUTOMATION MARKET IN EMEA,

BY REGION, 2025–2032 (USD MILLION) 121

TABLE 69 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET,

BY REGION, 2021–2024 (USD MILLION) 121

TABLE 70 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET,

BY REGION, 2025–2032 (USD MILLION) 122

TABLE 71 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2021–2024 (USD MILLION) 122

TABLE 72 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN AMERICAS, BY COUNTRY, 2025–2032 (USD MILLION) 122

TABLE 73 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2021–2024 (USD MILLION) 122

TABLE 74 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN ASIA PACIFIC, BY COUNTRY, 2025–2032 (USD MILLION) 123

TABLE 75 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN EMEA, BY REGION, 2021–2024 (USD MILLION) 123

TABLE 76 COMMUNICATION & NETWORKING HARDWARE: FAB AUTOMATION MARKET

IN EMEA, BY REGION, 2025–2032 (USD MILLION) 123

TABLE 77 SOFTWARE: FAB AUTOMATION MARKET, BY TYPE, 2021–2024 (USD MILLION) 124

TABLE 78 SOFTWARE: FAB AUTOMATION MARKET, BY TYPE, 2025–2032 (USD MILLION) 124

TABLE 79 SOFTWARE: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 124

TABLE 80 SOFTWARE: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 125

TABLE 81 SOFTWARE: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2021–2024 (USD MILLION) 125

TABLE 82 SOFTWARE: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2025–2032 (USD MILLION) 125

TABLE 83 SOFTWARE: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2021–2024 (USD MILLION) 125

TABLE 84 SOFTWARE: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2025–2032 (USD MILLION) 126

TABLE 85 SOFTWARE: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2021–2024 (USD MILLION) 126

TABLE 86 SOFTWARE: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2025–2032 (USD MILLION) 126

TABLE 87 SERVICES: FAB AUTOMATION MARKET, BY TYPE, 2021–2024 (USD MILLION) 129

TABLE 88 SERVICES: FAB AUTOMATION MARKET, BY TYPE, 2025–2032 (USD MILLION) 129

TABLE 89 SERVICES: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 130

TABLE 90 SERVICES: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 130

TABLE 91 SERVICES: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2021–2024 (USD MILLION) 130

TABLE 92 SERVICES: FAB AUTOMATION MARKET IN AMERICAS, BY COUNTRY,

2025–2032 (USD MILLION) 130

TABLE 93 SERVICES: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2021–2024 (USD MILLION) 131

TABLE 94 SERVICES: FAB AUTOMATION MARKET IN ASIA PACIFIC, BY COUNTRY,

2025–2032 (USD MILLION) 131

TABLE 95 SERVICES: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2021–2024 (USD MILLION) 131

TABLE 96 SERVICES: FAB AUTOMATION MARKET IN EMEA, BY REGION,

2025–2032 (USD MILLION) 132

TABLE 97 FAB AUTOMATION MARKET, BY WAFER SIZE, 2021–2024 (USD MILLION) 139

TABLE 98 FAB AUTOMATION MARKET, BY WAFER SIZE, 2025–2032 (USD MILLION) 139

TABLE 99 FAB AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2021–2024 (USD MILLION) 143

TABLE 100 FAB AUTOMATION MARKET, BY DEPLOYMENT TYPE, 2025–2032 (USD MILLION) 143

TABLE 101 FAB AUTOMATION MARKET, BY END USER, 2021–2024 (USD MILLION) 152

TABLE 102 FAB AUTOMATION MARKET, BY END USER, 2025–2032 (USD MILLION) 153

TABLE 103 INTEGRATED DEVICE MANUFACTURERS: FAB AUTOMATION MARKET,

BY REGION, 2021–2024 (USD MILLION) 154

TABLE 104 INTEGRATED DEVICE MANUFACTURERS: FAB AUTOMATION MARKET,

BY REGION, 2025–2032 (USD MILLION) 154

TABLE 105 FOUNDRIES: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 155

TABLE 106 FOUNDRIES: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 155

TABLE 107 OUTSOURCED SEMICONDUCTOR ASSEMBLY & TEST PROVIDERS:

FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 156

TABLE 108 OUTSOURCED SEMICONDUCTOR ASSEMBLY & TEST PROVIDERS:

FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 156

TABLE 109 RESEARCH FABS: FAB AUTOMATION MARKET, BY REGION,

2021–2024 (USD MILLION) 157

TABLE 110 RESEARCH FABS: FAB AUTOMATION MARKET, BY REGION,

2025–2032 (USD MILLION) 158

TABLE 111 FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 160

TABLE 112 FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 161

TABLE 113 AMERICAS: FAB AUTOMATION MARKET, BY COUNTRY, 2021–2024 (USD MILLION) 162

TABLE 114 AMERICAS: FAB AUTOMATION MARKET, BY COUNTRY, 2025–2032 (USD MILLION) 162

TABLE 115 AMERICAS: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 163

TABLE 116 AMERICAS: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 163

TABLE 117 AMERICAS: FAB AUTOMATION MARKET, BY END USER, 2021–2024 (USD MILLION) 163

TABLE 118 AMERICAS: FAB AUTOMATION MARKET, BY END USER, 2025–2032 (USD MILLION) 163

TABLE 119 AMERICAS: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 164

TABLE 120 AMERICAS: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 164

TABLE 121 US: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 165

TABLE 122 US: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 165

TABLE 123 US: FAB AUTOMATION MARKET, BY HARDWARE TYPE, 2021–2024 (USD MILLION) 165

TABLE 124 US: FAB AUTOMATION MARKET, BY HARDWARE TYPE, 2025–2032 (USD MILLION) 166

TABLE 125 REST OF AMERICAS: FAB AUTOMATION MARKET, BY OFFERING,

2021–2024 (USD MILLION) 167

TABLE 126 REST OF AMERICAS: FAB AUTOMATION MARKET, BY OFFERING,

2025–2032 (USD MILLION) 167

TABLE 127 REST OF AMERICAS: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 167

TABLE 128 REST OF AMERICAS: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 168

TABLE 129 ASIA PACIFIC: FAB AUTOMATION MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 169

TABLE 130 ASIA PACIFIC: FAB AUTOMATION MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 170

TABLE 131 ASIA PACIFIC: FAB AUTOMATION MARKET, BY OFFERING,

2021–2024 (USD MILLION) 170

TABLE 132 ASIA PACIFIC: FAB AUTOMATION MARKET, BY OFFERING,

2025–2032 (USD MILLION) 170

TABLE 133 ASIA PACIFIC: FAB AUTOMATION MARKET, BY END USER,

2021–2024 (USD MILLION) 170

TABLE 134 ASIA PACIFIC: FAB AUTOMATION MARKET, BY END USER,

2025–2032 (USD MILLION) 171

TABLE 135 ASIA PACIFIC: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 171

TABLE 136 ASIA PACIFIC: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 171

TABLE 137 CHINA: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 172

TABLE 138 CHINA: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 173

TABLE 139 CHINA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 173

TABLE 140 CHINA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 173

TABLE 141 JAPAN: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 174

TABLE 142 JAPAN: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 175

TABLE 143 JAPAN: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 175

TABLE 144 JAPAN: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 175

TABLE 145 SOUTH KOREA: FAB AUTOMATION MARKET, BY OFFERING,

2021–2024 (USD MILLION) 176

TABLE 146 SOUTH KOREA: FAB AUTOMATION MARKET, BY OFFERING,

2025–2032 (USD MILLION) 177

TABLE 147 SOUTH KOREA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 177

TABLE 148 SOUTH KOREA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 177

TABLE 149 TAIWAN: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 178

TABLE 150 TAIWAN: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 179

TABLE 151 TAIWAN: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 179

TABLE 152 TAIWAN: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 179

TABLE 153 INDIA: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 180

TABLE 154 INDIA: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 180

TABLE 155 INDIA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 181

TABLE 156 INDIA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 181

TABLE 157 REST OF ASIA PACIFIC: FAB AUTOMATION MARKET, BY OFFERING,

2021–2024 (USD MILLION) 182

TABLE 158 REST OF ASIA PACIFIC: FAB AUTOMATION MARKET, BY OFFERING,

2025–2032 (USD MILLION) 182

TABLE 159 REST OF ASIA PACIFIC: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 182

TABLE 160 REST OF ASIA PACIFIC: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 183

TABLE 161 EMEA: FAB AUTOMATION MARKET, BY REGION, 2021–2024 (USD MILLION) 183

TABLE 162 EMEA: FAB AUTOMATION MARKET, BY REGION, 2025–2032 (USD MILLION) 183

TABLE 163 EMEA: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 184

TABLE 164 EMEA: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 184

TABLE 165 EMEA: FAB AUTOMATION MARKET, BY END USER, 2021–2024 (USD MILLION) 184

TABLE 166 EMEA: FAB AUTOMATION MARKET, BY END USER, 2025–2032 (USD MILLION) 184

TABLE 167 EMEA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 185

TABLE 168 EMEA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 185

TABLE 169 EUROPE: FAB AUTOMATION MARKET, BY OFFERING, 2021–2024 (USD MILLION) 186

TABLE 170 EUROPE: FAB AUTOMATION MARKET, BY OFFERING, 2025–2032 (USD MILLION) 186

TABLE 171 EUROPE: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 187

TABLE 172 EUROPE: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 187

TABLE 173 MIDDLE EAST & AFRICA: FAB AUTOMATION MARKET, BY OFFERING,

2021–2024 (USD MILLION) 188

TABLE 174 MIDDLE EAST & AFRICA: FAB AUTOMATION MARKET, BY OFFERING,

2025–2032 (USD MILLION) 188

TABLE 175 MIDDLE EAST & AFRICA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2021–2024 (USD MILLION) 188

TABLE 176 MIDDLE EAST & AFRICA: FAB AUTOMATION MARKET, BY HARDWARE TYPE,

2025–2032 (USD MILLION) 189

TABLE 177 FAB AUTOMATION MARKET: OVERVIEW OF STRATEGIES ADOPTED

BY KEY PLAYERS, JANUARY 2021–OCTOBER 2025 190

TABLE 178 FAB AUTOMATION MARKET: DEGREE OF COMPETITION, 2024 191

TABLE 179 FAB AUTOMATION MARKET: REGION FOOTPRINT 199

TABLE 180 FAB AUTOMATION MARKET: OFFERING FOOTPRINT 199

TABLE 181 FAB AUTOMATION MARKET: WAFER SIZE FOOTPRINT 200

TABLE 182 FAB AUTOMATION MARKET: DEPLOYMENT TYPE FOOTPRINT 201

TABLE 183 FAB AUTOMATION MARKET: END USER FOOTPRINT 202

TABLE 184 FAB AUTOMATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES 205

TABLE 185 FAB AUTOMATION MARKET: COMPETITIVE BENCHMARKING

OF KEY STARTUPS/SMES 206

TABLE 186 FAB AUTOMATION MARKET: PRODUCT LAUNCHES,

JANUARY 2021–OCTOBER 2025 207

TABLE 187 FAB AUTOMATION MARKET: EXPANSIONS, JANUARY 2021–OCTOBER 2025 208

TABLE 188 DAIFUKU CO., LTD.: COMPANY OVERVIEW 209

TABLE 189 DAIFUKU CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 210

TABLE 190 DAIFUKU CO., LTD.: EXPANSIONS 211

TABLE 191 MURATA MACHINERY: COMPANY OVERVIEW 213

TABLE 192 MURATA MACHINERY: PRODUCTS/SOLUTIONS/SERVICES OFFERED 213

TABLE 193 EBARA CORPORATION: COMPANY OVERVIEW 216

TABLE 194 EBARA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 217

TABLE 195 RORZE CORPORATION: BUSINESS OVERVIEW 219

TABLE 196 RORZE CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 219

TABLE 197 FANUC: COMPANY OVERVIEW 221

TABLE 198 FANUC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 222

TABLE 199 HIRATA CORPORATION: COMPANY OVERVIEW 224

TABLE 200 HIRATA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 225

TABLE 201 KUKA AG: COMPANY OVERVIEW 226

TABLE 202 KUKA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED 226

TABLE 203 YASKAWA ELECTRIC CORPORATION: COMPANY OVERVIEW 227

TABLE 204 YASKAWA ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 228

TABLE 205 KAWASAKI HEAVY INDUSTRIES: BUSINESS OVERVIEW 229

TABLE 206 KAWASAKI HEAVY INDUSTRIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED 230

TABLE 207 ATLAS COPCO: COMPANY OVERVIEW 231

TABLE 208 THIRA-UTECH: COMPANY OVERVIEW 232

TABLE 209 DAIHEN CORPORATION: COMPANY OVERVIEW 233

TABLE 210 BROOKS AUTOMATION: COMPANY OVERVIEW 234

TABLE 211 MIRLE AUTOMATION: COMPANY OVERVIEW 235

TABLE 212 SYNUS TECH: COMPANY OVERVIEW 236

TABLE 213 SHINKO ELECTRIC INDUSTRIES: COMPANY OVERVIEW 237

TABLE 214 MEETFUTURE: COMPANY OVERVIEW 238

TABLE 215 FABMATICS: COMPANY OVERVIEW 239

TABLE 216 TAIYO INC.: COMPANY OVERVIEW 240

TABLE 217 SINEVA: COMPANY OVERVIEW 241

TABLE 218 CASTEC INTERNATIONAL: COMPANY OVERVIEW 242

TABLE 219 SYSTEMA GMBH: COMPANY OVERVIEW 243

TABLE 220 KYOWA ELECTRIC & INSTRUMENT: COMPANY OVERVIEW 244

TABLE 221 AMHS TECHNOLOGIES: COMPANY OVERVIEW 245

TABLE 222 ATS AUTOMATION: COMPANY OVERVIEW 246

TABLE 223 NIDEC CORPORATION: COMPANY OVERVIEW 247

TABLE 224 GENMARK AUTOMATION: COMPANY OVERVIEW 248

TABLE 225 JEL CORPORATION: COMPANY OVERVIEW 249

TABLE 226 KENSINGTON LABS: COMPANY OVERVIEW 250

TABLE 227 SIEMENS: COMPANY OVERVIEW 251

TABLE 228 ROCKWELL AUTOMATION: COMPANY OVERVIEW 252

TABLE 229 TAIWAN SEMICONDUCTOR MANUFACTURING COMPANY LIMITED:

COMPANY OVERVIEW 253

TABLE 230 SAMSUNG: COMPANY OVERVIEW 254

TABLE 231 GLOBALFOUNDRIES: COMPANY OVERVIEW 255

TABLE 232 SMIC: COMPANY OVERVIEW 256

TABLE 233 UNITED MICROELECTRONICS CORPORATION: COMPANY OVERVIEW 257

TABLE 234 INTEL CORPORATION: COMPANY OVERVIEW 258

TABLE 235 TEXAS INSTRUMENTS INCORPORATED: COMPANY OVERVIEW 259

TABLE 236 INFINEON TECHNOLOGIES AG: COMPANY OVERVIEW 260

TABLE 237 ASE TECHNOLOGY HOLDING CO., LTD.: COMPANY OVERVIEW 261

TABLE 238 AMKOR TECHNOLOGY: COMPANY OVERVIEW 262

TABLE 239 FAB AUTOMATION MARKET: RESEARCH ASSUMPTIONS 274

TABLE 240 FAB AUTOMATION MARKET: RISK ASSESSMENT 275

LIST OF FIGURES

FIGURE 1 FAB AUTOMATION MARKET SEGMENTATION AND REGIONAL SCOPE 27

FIGURE 2 FAB AUTOMATION MARKET: YEARS CONSIDERED 28

FIGURE 3 MARKET SCENARIO 31

FIGURE 4 GLOBAL FAB AUTOMATION MARKET, 2021–2032 31

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN

FAB AUTOMATION MARKET, 2021–2025 32

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF FAB AUTOMATION MARKET 33

FIGURE 7 HIGH-GROWTH SEGMENTS IN FAB AUTOMATION MARKET, 2025–2032 34

FIGURE 8 ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARE

DURING FORECAST PERIOD 35

FIGURE 9 ADVANCED NODE EXPANSION, 300 MM FAB GROWTH,

AND AUTOMATION TO INCREASE DEMAND 36

FIGURE 10 HARDWARE SEGMENT TO DOMINATE MARKET IN 2032 37

FIGURE 11 300 MM SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD 37

FIGURE 12 BROWNFIELD FABS TO WITNESS FASTEST GROWTH DURING FORECAST PERIOD 38

FIGURE 13 FOUNDRIES SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD 38

FIGURE 14 ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARE IN 2032 39

FIGURE 15 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 39

FIGURE 16 FAB AUTOMATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES,

AND CHALLENGES 41

FIGURE 17 IMPACT ANALYSIS: DRIVERS 45

FIGURE 18 IMPACT ANALYSIS: RESTRAINTS 48

FIGURE 19 IMPACT ANALYSIS: OPPORTUNITIES 51

FIGURE 20 IMPACT ANALYSIS: CHALLENGES 54

FIGURE 21 FAB AUTOMATION MARKET: PORTER’S FIVE FORCES ANALYSIS 58

FIGURE 22 FAB AUTOMATION MARKET: VALUE CHAIN ANALYSIS 63

FIGURE 23 FAB AUTOMATION MARKET: ECOSYSTEM ANALYSIS 65

FIGURE 24 AVERAGE SELLING PRICE TREND FOR FAB AUTOMATION SYSTEMS, BY REGION, 2021–2024 (USD MILLION, PER LARGE FAB PROJECT) 67

FIGURE 25 IMPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS IN

TOP 5 COUNTRIES, 2020–2024 68

FIGURE 26 EXPORT DATA FOR HS CODE 8479-COMPLIANT PRODUCTS IN

TOP 5 COUNTRIES, 2020–2024 70

FIGURE 27 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS 72

FIGURE 28 INVESTMENT AND FUNDING SCENARIO, 2021–2025 72

FIGURE 29 FAB AUTOMATION MARKET: PATENT ANALYSIS, 2015–2024 85

FIGURE 30 DECISION-MAKING FACTORS IN FAB AUTOMATION MARKET 98

FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END USERS 99

FIGURE 32 KEY BUYING CRITERIA FOR TOP 3 END USERS 99

FIGURE 33 ADOPTION BARRIERS AND INTERNAL CHALLENGES 101

FIGURE 34 HARDWARE SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD 104

FIGURE 35 300 MM SEGMENT IS PROJECTED TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 139

FIGURE 36 BROWNFIELD FABS SEGMENT TO ACCOUNT FOR MAJORITY MARKET SHARE DURING FORECAST PERIOD 143

FIGURE 37 FOUNDRIES SEGMENT TO DOMINATE MARKET IN 2032 152

FIGURE 38 AMERICAS TO REGISTER HIGHEST CAGR IN FAB AUTOMATION MARKET DURING FORECAST PERIOD 160

FIGURE 39 AMERICAS: FAB AUTOMATION MARKET SNAPSHOT 162

FIGURE 40 ASIA PACIFIC: FAB AUTOMATION MARKET SNAPSHOT 169

FIGURE 41 MARKET SHARE ANALYSIS OF COMPANIES OFFERING FAB AUTOMATION SOLUTIONS, 2024 192

FIGURE 42 FAB AUTOMATION MARKET: REVENUE ANALYSIS OF

TOP FIVE PLAYERS, 2021–2024 193

FIGURE 43 FAB AUTOMATION MARKET: COMPANY VALUATION 194

FIGURE 44 FAB AUTOMATION MARKET PLAYERS: EV/EBITDA 194

FIGURE 45 FAB AUTOMATION MARKET: BRAND/PRODUCT COMPARISON 195

FIGURE 46 FAB AUTOMATION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 197

FIGURE 47 FAB AUTOMATION MARKET: COMPANY FOOTPRINT 198

FIGURE 48 FAB AUTOMATION MARKET: COMPANY EVALUATION MATRIX

(STARTUPS/SMES), 2024 204

FIGURE 49 DAIFUKU CO., LTD.: COMPANY SNAPSHOT 210

FIGURE 50 EBARA CORPORATION: COMPANY SNAPSHOT 216

FIGURE 51 FANUC: COMPANY SNAPSHOT 221

FIGURE 52 HIRATA CORPORATION: COMPANY SNAPSHOT 224

FIGURE 53 YASKAWA ELECTRIC CORPORATION: COMPANY SNAPSHOT 227

FIGURE 54 KAWASAKI HEAVY INDUSTRIES: COMPANY SNAPSHOT 229

FIGURE 55 FAB AUTOMATION MARKET: RESEARCH DESIGN 263

FIGURE 56 FAB AUTOMATION MARKET: RESEARCH APPROACH 265

FIGURE 57 FAB AUTOMATION MARKET: BOTTOM-UP APPROACH 271

FIGURE 58 FAB AUTOMATION MARKET: TOP-DOWN APPROACH 272

FIGURE 59 FAB AUTOMATION MARKET: DATA TRIANGULATION 273