Photoelectric Sensor Market - Global Forecast To 2032

光電センサー市場 - センシングモード(透過型、反射型、拡散反射型)、構造(インタラプター、光ファイバー、マルチビーム)、取り付け(円筒形、長方形、ネジ付きバレル、フォーク)、光源(レーザー、LED) - 2032年までの世界予測

Photoelectric Sensor Market by Sensing Mode (Through-beam, Retroreflective, Diffuse Reflective), Structural (Interrupter, Fiber-optic, Multi-beam), Mounting (Cylindrical, Rectangular, Threaded Barrel, Fork), Source (Laser, LED) - Global Forecast to 2032

| 出版 | MarketsandMarkets |

| 出版年月 | 2025年12月 |

| ページ数 | 256 |

| 図表数 | 303 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 企業ライセンス | USD 10,000 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-11469 |

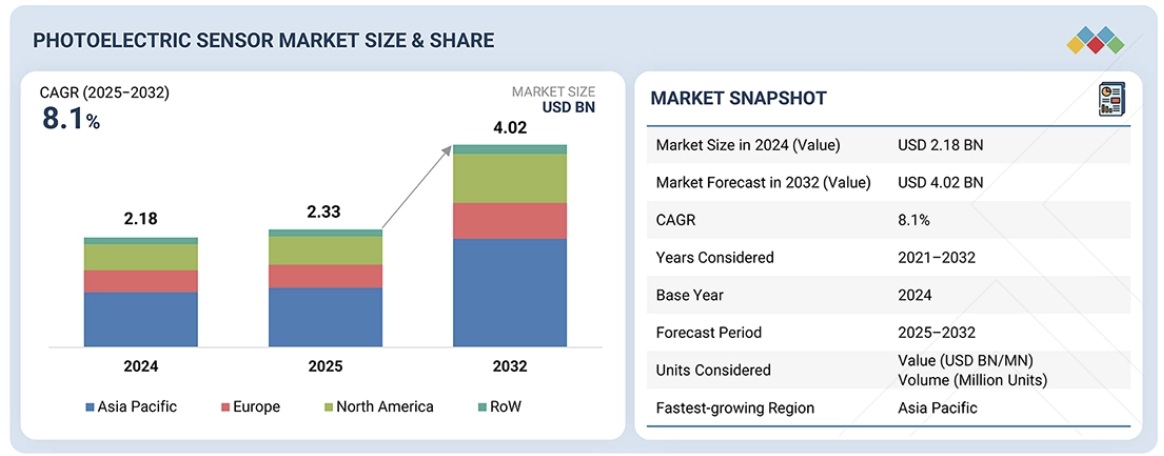

世界の光電センサー市場は、年平均成長率(CAGR)8.1%で成長し、2025年の23億3,000万米ドルから2032年には40億2,000万米ドルに達すると予測されています。この市場は、産業環境における品質管理、運用安全性、エネルギー効率への関心の高まりによって牽引されています。自動検査システム、マテリアルハンドリング機器、物流自動化の利用拡大は、高精度な物体検出ソリューションの需要を高めています。さらに、摩耗やメンテナンスコストの削減を目的とした非接触センシング技術への移行は、多様な最終用途産業における導入を加速させています。

調査対象範囲

本レポートでは、光電センサー市場を、センシングモード、構造タイプ、センシング範囲、取り付けタイプ、ビーム光源、エンドユーザー、および地域に基づいてセグメント化しています。センシングモードセグメントには、透過型、回帰反射型、拡散反射型が含まれます。構造タイプセグメントには、スロット/フォーク/インタラプタ型センサー、光ファイバー光電センサー、およびマルチビーム/アレイ型センサーが含まれます。センシング範囲セグメントには、短距離(<100 MM)、中距離(100 MM~1 M)、長距離(1 M~30 M)、超長距離(>30 M)が含まれます。取り付けタイプセグメントには、円筒形、長方形、およびスロット/フォーク型モジュールが含まれます。ビーム光源セグメントには、LEDとレーザーが含まれます。エンドユーザーセグメントには、自動車製造、包装印刷・eコマース物流、食品・飲料、医薬品・医療、半導体・エレクトロニクス、消費財、エネルギー・公益事業、その他が含まれます。市場は、北米、アジア太平洋、欧州、その他の4つの地域にセグメント化されています。

レポートを購入する理由

本レポートは、市場全体および各サブセグメントの収益数値の近似値に関する情報を提供することで、この市場のリーダー企業および新規参入企業にとって役立ちます。また、ステークホルダーが競争環境を理解し、自社のポジショニングを改善し、適切な市場開拓戦略を策定するための洞察を深めるのに役立ちます。さらに、本レポートは、ステークホルダーが光電センサー市場の動向を理解するのに役立ち、主要な市場促進要因、制約要因、課題、そして機会に関する情報を提供します。

本レポートを購入する主なメリット

光電センサー市場の成長に影響を与える主要な推進要因(様々な業界における光電センサーの広範な利用、様々な用途における反射型光電センサーの採用増加、複数の地域における産業用ロボットの採用急増)、制約要因(米中貿易戦争、優れた代替センサーの容易な入手性)、機会(食品・飲料業界における包装用途の光電センサーの需要増加、進行中のデジタル化と新興のコネクテッドインダストリー、小型センサーの普及傾向)、課題(原材料の入手困難、光電センサーの高額なメンテナンスコスト)の分析

- 製品開発/イノベーション:光電センサ市場における今後の技術、研究開発活動、製品投入に関する詳細な洞察

- 市場開発:様々な地域における光電センサ市場の分析を含む、収益性の高い市場に関する包括的な情報

- 市場多様化:光電センサ市場における新製品/サービス、未開拓地域、最近の動向、投資に関する網羅的な情報

- 競合評価:オムロン株式会社(日本)、シュナイダーエレクトリック株式会社(フランス)、キーエンス株式会社(日本)、ロックウェル・オートメーション株式会社(米国)、ジック株式会社(ドイツ)など、主要企業の市場シェア、成長戦略、サービス提供に関する詳細な評価。

Report Description

At a CAGR of 8.1%, the global photoelectric sensor market is anticipated to grow from USD 2.33 billion in 2025 to USD 4.02 billion by 2032. The market is driven by the increasing emphasis on quality control, operational safety, and energy efficiency in industrial environments. The expanding use of automated inspection systems, material handling equipment, and logistics automation fuels the demand for precise object detection solutions. Moreover, the shift toward contactless sensing technologies to reduce wear and maintenance costs accelerates the adoption across diverse end-use industries.

Photoelectric Sensor Market – Global Forecast To 2032

“Cylindrical segment is expected to capture a prominent share of photoelectric sensor market in 2025”

The cylindrical segment is expected to hold the largest market share in 2025 during the forecast period, owing to its versatile design, ease of installation, and wide compatibility with industrial equipment. These sensors are available in standard sizes (such as M12, M18, and M30), making them suitable for integration across various automation systems. Their rugged construction and high sensing accuracy enable reliable performance in harsh industrial environments like automotive, packaging, and material handling. Additionally, the growing demand for compact and easily replaceable sensor solutions further strengthens the dominance of cylindrical photoelectric sensors in the global market.

Photoelectric Sensor Market – Global Forecast To 2032 – by sensing mode

“LED segment is projected to record a significant growth rate during the forecast period”

The LED segment is projected to grow commendably in the photoelectric sensor market during the forecast period, driven by its cost-effectiveness, long operational life, and energy efficiency. LED-based sensors offer stable light emission, quick response times, and reliable detection over short to medium ranges, making them ideal for packaging, material handling, and assembly line applications. Their low heat generation and minimal maintenance requirements further enhance their appeal for continuous industrial operations. Moreover, advances in high-intensity and multi-wavelength LED technology improve detection accuracy and expand their usability across diverse industrial environments.

Photoelectric Sensor Market – Global Forecast To 2032 – region

“Asia Pacific is anticipated to be the fastest-growing market from 2025 to 2032”

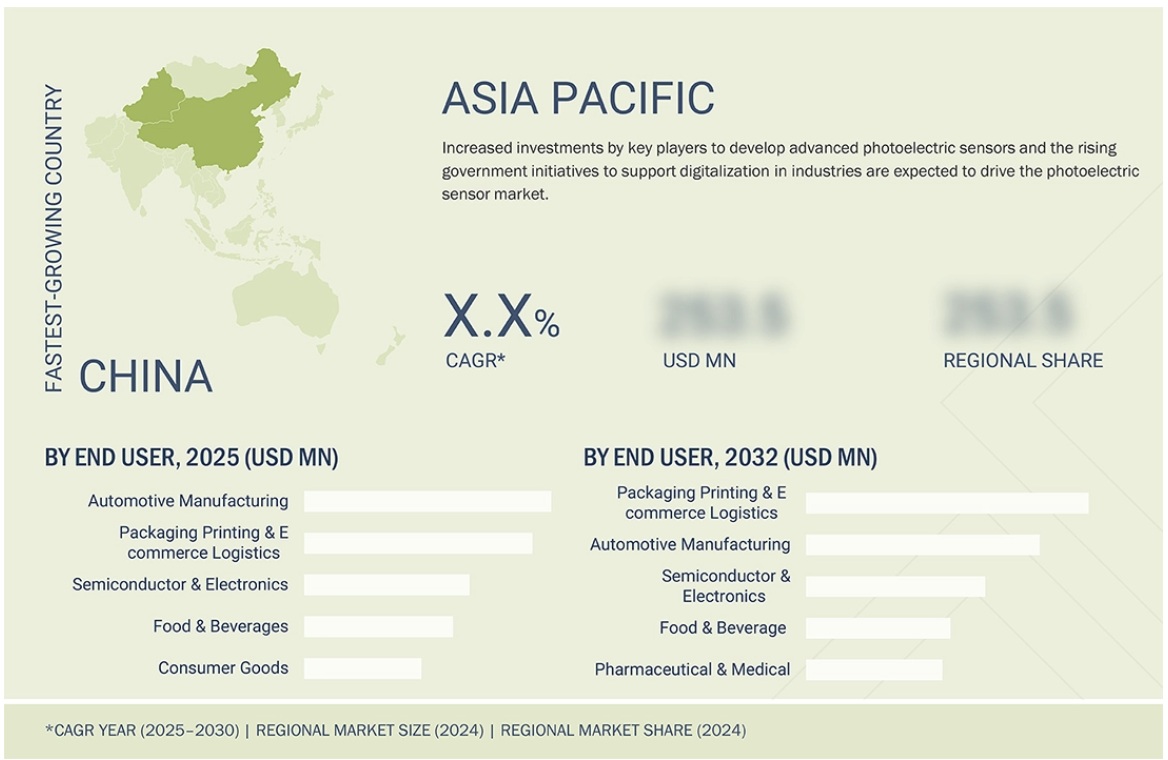

Asia Pacific is projected to be the fastest-growing market for photoelectric sensors during the forecast period, driven by rapid industrialization, urbanization, and increasing adoption of automation technologies across manufacturing sectors. China, Japan, South Korea, and India are heavily investing in smart factories, robotics, and industrial IoT, fueling the demand for advanced sensing solutions. The expanding automotive, electronics, packaging, and semiconductor industries rely extensively on photoelectric sensors for precision detection and quality control. Additionally, government initiatives promoting digital transformation and smart manufacturing are accelerating sensor adoption. The presence of key players, including KEYENCE CORPORATION (Japan), OMRON Corporation (Japan), and Panasonic Corporation (Japan), with strong distribution networks further supports the robust market growth.

Breakdown of Primaries

Various executives from key organizations operating in the photoelectric sensor market, including CEOs, marketing directors, and innovation and technology directors, were interviewed in-depth.

- By Company Type: Tier 1 – 25%, Tier 2 – 35%, and Tier 3 – 40%

- By Designation: Directors – 25%, C-level Executives – 35%, and Others – 40%

- By Region: North America – 25%, Europe – 42%, Asia Pacific – 21%, and RoW – 12%

Note: Three tiers of companies have been defined based on their total revenue as of 2024: Tier 1: >USD 500 million, Tier 2: USD 100 million–USD 500 million, and Tier 3: <USD 100 million. Other designations include sales managers, marketing managers, and product managers.

Photoelectric Sensor Market – Global Forecast To 2032 – ecosystem

Major players profiled in the photoelectric sensor market report are Schneider Electric (France), OMRON Corporation (Japan), SICK AG (Germany), KEYENCE CORPORATION (Japan), Rockwell Automation (US), ifm electronic gmbh (Germany), Pepperl+Fuchs SE (Germany), Balluff GmbH (Germany), Panasonic Corporation (Japan), SensoPart Industriesensorik GmbH (Germany), HTMSensors (US), Fargo Controls Inc. (US), Eaton (Ireland), Leuze electronic GmbH + Co. KG (Germany), wenglor sensoric GmbH (Germany), Autonics Corporation (South Korea), BERNSTEIN AG (Germany), CNTD Electric Technology Co., Ltd. (China), Hans Turck GmbH & Co. KG (Germany), Carlo Gavazzi (Switzerland), Molex (US), Baumer (Switzerland), Contrinex S.A. (Switzerland), OPTEX FA CO., LTD. (Japan), TMSS France (France), and Pilz GmbH & Co. KG (Germany). These leading companies possess a broad portfolio of products and establish a prominent presence in established and emerging markets.

The study provides a detailed competitive analysis of these key market players, presenting their company profiles, most recent developments, and key market strategies.

Research Coverage

This report segments the photoelectric sensor market based on sensing mode, structural type, sensing range, mounting type, beam source, end user, and region. The sensing mode segment includes through-beam, retro-reflective, and diffuse-reflective. The structural type segment includes slot/fork/interrupter sensors, fiber-optic photoelectric sensors, and multi-beam/array sensors. The sensing range segment includes short range (<100 MM), mid range (100 MM–1 M), long range (1 M–30 M), ultra long range (>30 M). The mounting type segment includes cylindrical, rectangular, and slot/fork modules. The beam source segment comprises LED and laser. The end user segment includes automotive manufacturing, packaging printing & e-commerce logistics, food & beverages, pharmaceutical & medical, semiconductor & electronics, consumer goods, energy & utilities, and others. The market has been segmented into four regions: North America, Asia Pacific, Europe, and RoW.

Reasons to Buy the Report

The report will help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market and the subsegments. It will also help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the photoelectric sensor market’s pulse and provides information on key market drivers, restraints, challenges, and opportunities.

Key Benefits of Buying the Report

Analysis of key drivers (Extensive use of photoelectric sensors in different industries, Increased adoption of retroreflective photoelectric sensors in various applications, Surging adoption of industrial robots across several regions), restraints (US-China trade war, Easy availability of competent alternative sensors), opportunities (Increasing demand for photoelectric sensors for packaging applications from food & beverages industry, Ongoing digitization and emerging connected industries, Prevailing trend of miniaturized sensors, and challenges (Unavailability of raw materials, High maintenance costs of photoelectric sensors) influencing the growth of the photoelectric sensor market

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and product launches in the photoelectric sensor market

- Market Development: Comprehensive information about lucrative markets, including the analysis of the photoelectric sensor market across varied regions

- Market Diversification: Exhaustive information about new products/services, untapped geographies, recent developments, and investments in the photoelectric sensor market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, including OMRON Corporation (Japan), Schneider Electric (France), KEYENCE CORPORATION (Japan), Rockwell Automation (US), and SICK AG (Germany).

Table of Contents

1 INTRODUCTION 25

1.1 STUDY OBJECTIVES 25

1.2 MARKET DEFINITION 25

1.3 STUDY SCOPE 26

1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE 26

1.3.2 INCLUSIONS & EXCLUSIONS 27

1.4 YEARS CONSIDERED 28

1.5 CURRENCY CONSIDERED 28

1.6 STAKEHOLDERS 28

1.7 SUMMARY OF CHANGES 29

2 EXECUTIVE SUMMARY 30

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS 30

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 31

2.3 DISRUPTIONS SHAPING PHOTOELECTRIC SENSOR MARKET 32

2.4 HIGH-GROWTH SEGMENTS 33

2.5 GLOBAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 34

3 PREMIUM INSIGHTS 35

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PHOTOELECTRIC SENSOR MARKET 35

3.2 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE 35

3.3 PHOTOELECTRIC SENSOR MARKET, BY END USER 36

3.4 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET, BY END USER AND COUNTRY 36

3.5 PHOTOELECTRIC SENSOR MARKET, BY REGION 37

4 MARKET OVERVIEW 38

4.1 INTRODUCTION 38

4.2 MARKET DYNAMICS 38

4.2.1 DRIVERS 39

4.2.1.1 Widespread adoption of photoelectric sensors across multiple industries 39

4.2.1.2 Expanded application of retro-reflective photoelectric sensors in various industries 39

4.2.1.3 Rapid adoption of industrial robots across multiple regions 39

4.2.2 RESTRAINTS 41

4.2.2.1 Rising trade tensions between US and China 41

4.2.2.2 Easy availability of competent alternative sensors 41

4.2.3 OPPORTUNITIES 42

4.2.3.1 Rising use of photoelectric sensors in food & beverage packaging applications 42

4.2.3.2 Advanced digital transformation and expansion of connected industrial ecosystems 42

4.2.3.3 Growing use of compact, miniaturized sensor solutions 43

4.2.4 CHALLENGES 43

4.2.4.1 High maintenance costs 43

4.3 UNMET NEEDS AND WHITE SPACES 44

4.4 UNMET NEEDS IN PHOTOELECTRIC SENSOR MARKET 44

4.5 WHITE SPACE OPPORTUNITIES 44

4.6 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 45

4.7 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS 45

5 STRATEGIC DISRUPTION, PATENT, DIGITAL, AND AI ADOPTION 47

5.1 KEY EMERGING TECHNOLOGIES 47

5.1.1 CMOS TECHNOLOGY 47

5.1.2 DURABEAM TECHNOLOGY 47

5.1.3 MULTI-PIXEL TECHNOLOGY (MPT) 47

5.2 COMPLEMENTARY TECHNOLOGIES 47

5.2.1 INDUSTRIAL IOT (IIOT) & EDGE CONNECTIVITY 47

5.2.2 MACHINE VISION & AI-BASED VISION SYSTEMS 47

5.3 TECHNOLOGY/PRODUCT ROADMAP 48

5.4 PATENT ANALYSIS 49

5.5 IMPACT OF AI/GEN AI ON PHOTOELECTRIC SENSOR MARKET 50

5.5.1 CASE STUDY: IMPLEMENTATION OF AI IN PHOTOELECTRIC SENSOR MARKET 52

5.5.2 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT 52

5.5.3 CLIENT READINESS TO ADOPT GEN AI IN PHOTOELECTRIC SENSOR MARKET 52

6 REGULATORY LANDSCAPE 53

6.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 53

6.2 REGULATIONS, BY REGION 55

6.2.1 NORTH AMERICA 55

6.2.1.1 ANSI B11 – Machine Safety 55

6.2.2 EUROPE 55

6.2.2.1 Machinery Directive (2006/42/EC) 55

6.2.3 ASIA PACIFIC 55

6.2.3.1 RoHS and REACH Regulations 55

6.2.4 MIDDLE EAST 56

6.2.4.1 UAE National Strategy for Artificial Intelligence 56

6.3 STANDARDS & CERTIFICATIONS 56

7 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 57

7.1 DECISION-MAKING PROCESS 57

7.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA 58

7.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 58

7.2.2 BUYING CRITERIA 59

7.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 60

7.4 UNMET NEEDS FROM VARIOUS END USERS 60

8 TECHNOLOGY AND INNOVATION TRENDS 62

8.1 INTRODUCTION 62

8.2 SHIFT TO HYBRID CONNECTORS 62

8.3 INTEGRATION WITH AI AND EDGE COMPUTING HARDWARE 62

8.4 DEVELOPMENT OF EMI-SHIELDED AND HIGH-SPEED CONNECTOR SOLUTIONS 62

8.5 MINIATURIZATION AND DEMAND FOR FINE-PITCH CONNECTORS 62

8.6 ADVANCEMENTS IN AUTOMATED TESTING AND INSPECTION DURING MANUFACTURING 63

9 INDUSTRY TRENDS 64

9.1 PORTER’S FIVE FORCES ANALYSIS 64

9.1.1 THREAT FROM NEW ENTRANTS 65

9.1.2 THREAT FROM SUBSTITUTES 65

9.1.3 BARGAINING POWER OF SUPPLIERS 65

9.1.4 BARGAINING POWER OF BUYERS 66

9.1.5 INTENSITY OF COMPETITIVE RIVALRY 66

9.2 MACROECONOMIC INDICATORS 66

9.2.1 INTRODUCTION 66

9.2.2 GDP TRENDS AND FORECAST 66

9.2.3 TRENDS IN GLOBAL AUTOMOTIVE MANUFACTURING INDUSTRY 68

9.2.4 TRENDS IN PACKAGING AND PRINTING & E-COMMERCE LOGISTICS INDUSTRY 69

9.3 VALUE CHAIN ANALYSIS 69

9.4 ECOSYSTEM ANALYSIS 70

9.5 PRICING ANALYSIS 72

9.5.1 AVERAGE SELLING PRICE OF PHOTOELECTRIC SENSING MODES,

BY KEY PLAYER 72

9.5.2 AVERAGE SELLING PRICE, BY REGION 72

9.6 TRADE ANALYSIS 73

9.6.1 IMPORT SCENARIO 73

9.6.2 EXPORT SCENARIO 75

9.7 KEY CONFERENCES & EVENTS, 2025–2026 76

9.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ CUSTOMER 76

9.9 INVESTMENT & FUNDING SCENARIO 77

9.10 CASE STUDY ANALYSIS 78

9.10.1 INTEGRATION OF SICK AG’S PHOTOELECTRIC SENSORS WITH HEYE INTERNATIONAL GMBH’S MACHINERY FOR ACCURATE GLASS BOTTLE COUNTING 78

9.10.2 AUDIO HUNGARIA MOTOR DEPLOYED OG DIFFUSE REFLECTION TYPE PHOTOELECTRIC SENSORS FROM IFM ELECTRONIC GMBH 78

9.10.3 ENHANCING MANUFACTURING EFFICIENCY AND QUALITY THROUGH ADVANCED PHOTOELECTRIC SENSOR DEPLOYMENT AT KEYENCE 79

9.11 IMPACT OF 2025 US TARIFFS 79

9.11.1 INTRODUCTION 79

9.11.2 KEY TARIFF RATES 80

9.11.3 PRICE IMPACT ANALYSIS 80

9.11.4 IMPACT ON COUNTRY/REGION 81

9.11.4.1 US 81

9.11.4.2 Europe 82

9.11.4.3 Asia Pacific 82

9.11.5 IMPACT ON END-USE INDUSTRIES 83

10 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE 85

10.1 INTRODUCTION 86

10.2 THROUGH BEAM 88

10.2.1 THROUGH-BEAM PHOTOELECTRIC SENSORS PROVIDE LONG-DISTANCE DETECTION 88

10.3 RETRO REFLECTIVE 95

10.3.1 RISING NEED FOR RETRO REFLECTIVE PHOTOELECTRIC SENSORS FOR TRANSPARENT PRODUCTS 95

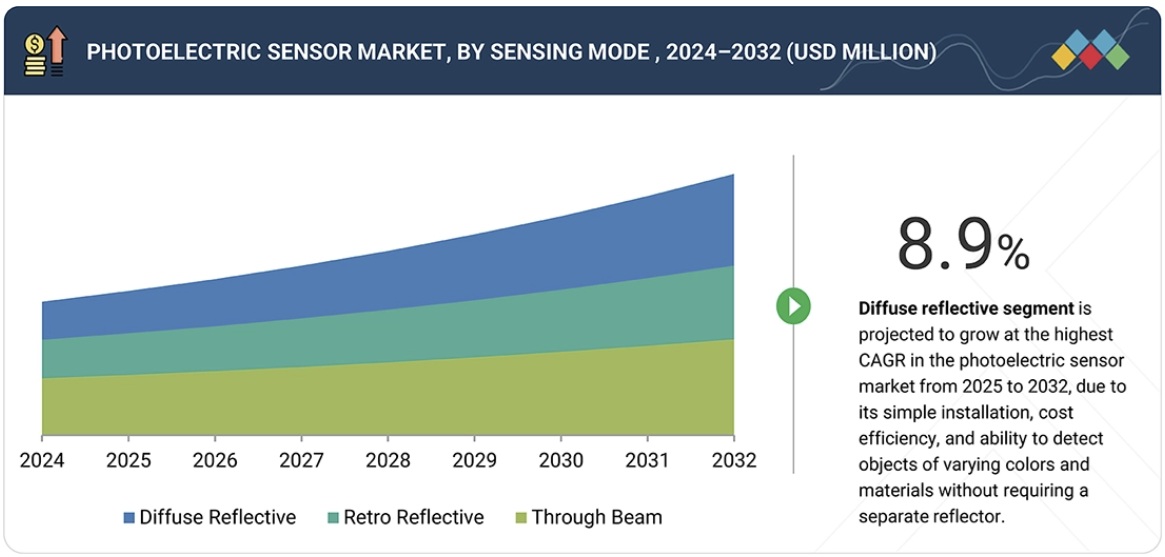

10.4 DIFFUSE REFLECTIVE 102

10.4.1 NEED FOR COST-EFFICIENT SENSORS TO DRIVE DEMAND 102

11 PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE 110

11.1 INTRODUCTION 111

11.2 SLOT/FORK/INTERRUPTER SENSORS 112

11.2.1 NEED FOR SENSORS FOR HIGH-SPEED PRECISION TASKS TO DRIVE MARKET 112

11.3 FIBER-OPTIC PHOTOELECTRIC SENSORS 113

11.3.1 INCREASE USE OF SENSORS IN EXTREME AND CONFINED ENVIRONMENTS TO DRIVE DEMAND 113

11.4 MULTI-BEAM/ARRAY SENSORS 114

11.4.1 FOCUS ON WIDE-AREA PROFILING AND DIMENSIONING SOLUTIONS TO BOOST GROWTH 114

12 PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE 116

12.1 INTRODUCTION 117

12.2 SHORT RANGE (< 100 MM) 118

12.2.1 NEED FOR SENSORS WITH HIGH RESOLUTION AND QUICK RESPONSE TIMES TO DRIVE MARKET 118

12.3 MID RANGE (100 MM–1 M) 120

12.3.1 DEMAND FOR SENSORS THAT BALANCE COST, RELIABILITY, AND PERFORMANCE TO DRIVE MARKET 120

12.4 LONG RANGE (1 M–30 M) 121

12.4.1 GROWING DEMAND FOR LONG-RANGE SENSORS IN INTRALOGISTICS AND AGVS TO DRIVE MARKET 121

12.5 ULTRA LONG RANGE (> 30 M) 123

12.5.1 ULTRA-LONG-RANGE SENSORS ARE CRITICAL FOR OUTDOOR AND LARGE-SCALE AUTOMATION 123

13 PHOTOELECTRIC SENSOR MARKET, BY MOUNTING TYPE 125

13.1 INTRODUCTION 126

13.2 CYLINDRICAL 127

13.2.1 NEED FOR SENSORS WITH STANDARDIZED THREAD SIZE AND QUICK-CHANGE CAPABILITY TO DRIVE MARKET 127

13.2.2 M5 128

13.2.3 M8 128

13.2.4 M12 128

13.2.5 M18 128

13.2.6 M30 128

13.3 RECTANGULAR 128

13.3.1 DEMAND FOR SPACE-EFFICIENT SENSORS WITH FEATURE-RICH DESIGN TO DRIVE MARKET 128

13.4 SLOT/FORK MODULES 129

13.4.1 NEED FOR HIGH PRECISION AND IMMUNITY IN DEDICATED APPLICATIONS TO DRIVE GROWTH 129

14 PHOTOELECTRIC SENSOR MARKET, BY BEAM SOURCE 130

14.1 INTRODUCTION 131

14.2 LED 132

14.2.1 NEED FOR SENSORS OFFERING EXCELLENT PRICE-PERFORMANCE RATIO TO DRIVE MARKET 132

14.3 LASER 132

14.3.1 FOCUS ON RELIABLE DETECTION OF STRUCTURED SURFACES TO DRIVE MARKET FOR LASER-BASED SENSORS 132

15 PHOTOELECTRIC SENSOR MARKET, BY END USER 133

15.1 INTRODUCTION 134

15.2 AUTOMOTIVE MANUFACTURING 136

15.2.1 RAPID INTEGRATION OF PHOTOELECTRIC SENSORS ACROSS ROBOTIC ASSEMBLY AND QUALITY INSPECTION LINES TO DRIVE MARKET 136

15.3 PACKAGING AND PRINTING & E-COMMERCE LOGISTICS 137

15.3.1 ACCELERATED ADOPTION OF PHOTOELECTRIC SENSORS IN SORTATION AND PARCEL TRACKING SYSTEMS TO DRIVE MARKET 137

15.4 FOOD & BEVERAGE 139

15.4.1 RISING NEED FOR HYGIENIC PROCESSING AND PACKAGING INSPECTION TO DRIVE MARKET 139

15.5 PHARMACEUTICAL & MEDICAL 140

15.5.1 PRECISION DRUG PACKAGING, DEVICE ASSEMBLY, AND CLEANROOM AUTOMATION TO DRIVE GROWTH 140

15.6 SEMICONDUCTOR & ELECTRONICS 142

15.6.1 STRONG DEMAND FOR ULTRA-PRECISE PHOTOELECTRIC SENSORS IN CHIP ASSEMBLY AND PCB INSPECTION TO BOOST GROWTH 142

15.7 CONSUMER GOODS 144

15.7.1 FOCUS ON HIGH-VOLUME ASSEMBLY AND QUALITY ASSURANCE OPERATIONS TO FUEL ADOPTION OF PHOTOELECTRIC SENSORS 144

15.8 ENERGY & UTILITIES 145

15.8.1 INCREASING APPLICATION OF PHOTOELECTRIC SENSORS IN POWER PLANTS AND RENEWABLE ENERGY SYSTEMS TO BOOST GROWTH 145

15.9 OTHERS 147

16 PHOTOELECTRIC SENSOR MARKET, BY REGION 149

16.1 INTRODUCTION 150

16.2 NORTH AMERICA 152

16.2.1 US 154

16.2.1.1 Ongoing industrial automation to drive market 154

16.2.2 CANADA 154

16.2.2.1 Rising investments in advanced technologies to drive growth 154

16.2.3 MEXICO 155

16.2.3.1 Rising manufacturing investments under FTAs to fuel market growth 155

16.3 EUROPE 155

16.3.1 GERMANY 157

16.3.1.1 Expanding automotive industry to drive demand for photoelectric sensors 157

16.3.2 UK 158

16.3.2.1 Expanding construction sector to drive demand for photoelectric sensors 158

16.3.3 FRANCE 158

16.3.3.1 Rising deployment of robotics and automated machinery to boost market growth 158

16.3.4 ITALY 158

16.3.4.1 Adoption of photoelectric sensors among small and medium-sized enterprises to boost market 158

16.3.5 SPAIN 158

16.3.5.1 Rapid industrial automation across manufacturing, logistics, and food & beverage sectors to drive market 158

16.3.6 NORDICS 159

16.3.6.1 Expanding warehouse automation and e-commerce logistics to contribute to growth 159

16.3.7 REST OF EUROPE 159

16.4 ASIA PACIFIC 159

16.4.1 CHINA 162

16.4.1.1 Rapid industrial automation across manufacturing sector to boost market 162

16.4.2 JAPAN 163

16.4.2.1 Need for robust industrial automation and smart manufacturing to drive market 163

16.4.3 SOUTH KOREA 163

16.4.3.1 Rising demand for photoelectric sensors in industrial robotic applications to drive market 163

16.4.4 INDIA 163

16.4.4.1 Rapid expansion of manufacturing sector to boost demand 163

16.4.5 AUSTRALIA 163

16.4.5.1 Presence of advanced manufacturing and mining sectors to drive market 163

16.4.6 INDONESIA 164

16.4.6.1 Push toward industrialization and growth of manufacturing sector to drive market 164

16.4.7 MALAYSIA 164

16.4.7.1 Presence of robust electronics and semiconductor industries to drive growth 164

16.4.8 THAILAND 164

16.4.8.1 Rapid growth of automotive and food processing industries to drive market 164

16.4.9 VIETNAM 164

16.4.9.1 Evolving safety standards in pharmaceutical and consumer goods sectors to boost market 164

16.4.10 REST OF ASIA PACIFIC 165

16.5 ROW 165

16.5.1 SOUTH AMERICA 167

16.5.1.1 Focus on industrial modernization and mining automation to drive market 167

16.5.2 MIDDLE EAST 168

16.5.2.1 Saudi Arabia 169

16.5.2.1.1 ‘Vision 2030’ to fuel adoption of photoelectric sensors 169

16.5.2.2 UAE 169

16.5.2.2.1 Industry 4.0 and smart cities to drive demand for photoelectric sensors 169

16.5.2.3 Oman 169

16.5.2.3.1 Emerging industrial zones to ignite adoption of photoelectric sensors 169

16.5.2.4 Qatar 169

16.5.2.4.1 LNG expansion and petrochemical diversification to drive market growth 169

16.5.2.5 Kuwait 170

16.5.2.5.1 Need for modernization of refineries and safety of petrochemicals to boost demand 170

16.5.2.6 Bahrain 170

16.5.2.6.1 Growth of logistics industry to spur demand for photoelectric sensors 170

16.5.2.7 Rest of Middle East 170

16.5.3 AFRICA 170

16.5.3.1 South Africa 171

16.5.3.1.1 Focus on automation of mining and manufacturing revival to drive growth 171

16.5.3.2 Other African countries 171

17 COMPETITIVE LANDSCAPE 172

17.1 INTRODUCTION 172

17.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021–2025 172

17.3 REVENUE ANALYSIS, 2020–2024 173

17.4 MARKET SHARE ANALYSIS, 2024 174

17.5 BRAND/PRODUCT COMPARISON 176

17.6 COMPANY VALUATION AND FINANCIAL METRICS 176

17.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 177

17.7.1 STARS 177

17.7.2 EMERGING LEADERS 177

17.7.3 PERVASIVE PLAYERS 177

17.7.4 PARTICIPANTS 177

17.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 179

17.7.5.1 Company footprint 179

17.7.5.2 Region footprint 180

17.7.5.3 Sensing mode footprint 181

17.7.5.4 Beam source footprint 182

17.7.5.5 End user footprint 183

17.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 184

17.8.1 PROGRESSIVE COMPANIES 184

17.8.2 RESPONSIVE COMPANIES 184

17.8.3 DYNAMIC COMPANIES 184

17.8.4 STARTING BLOCKS 184

17.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 186

17.8.5.1 Detailed list of key startups/SMEs 186

17.8.5.2 Competitive benchmarking of key startups/SMEs 186

17.9 COMPETITIVE SCENARIO 187

17.9.1 PRODUCT LAUNCHES/ENHANCEMENTS 187

17.9.2 DEALS 189

18 COMPANY PROFILES 190

18.1 KEY PLAYERS 190

18.1.1 OMRON CORPORATION 190

18.1.1.1 Business overview 190

18.1.1.2 Products offered 191

18.1.1.3 MnM view 193

18.1.1.3.1 Key strengths 193

18.1.1.3.2 Strategic choices 193

18.1.1.3.3 Weaknesses and competitive threats 193

18.1.2 SCHNEIDER ELECTRIC 194

18.1.2.1 Business overview 194

18.1.2.2 Products offered 195

18.1.2.3 Recent developments 196

18.1.2.3.1 Product launches/enhancements 196

18.1.2.4 MnM view 196

18.1.2.4.1 Key strengths 196

18.1.2.4.2 Strategic choices 197

18.1.2.4.3 Weaknesses and competitive threats 197

18.1.3 KEYENCE CORPORATION 198

18.1.3.1 Business overview 198

18.1.3.2 Products offered 199

18.1.3.3 Recent developments 200

18.1.3.3.1 Product launches/enhancements 200

18.1.3.4 MnM view 200

18.1.3.4.1 Key strengths 200

18.1.3.4.2 Strategic choices 200

18.1.3.4.3 Weaknesses and competitive threats 200

18.1.4 ROCKWELL AUTOMATION 201

18.1.4.1 Business overview 201

18.1.4.2 Products offered 202

18.1.4.3 Recent developments 203

18.1.4.3.1 Product launches/enhancements 203

18.1.4.4 MnM view 203

18.1.4.4.1 Key strengths 203

18.1.4.4.2 Strategic choices 203

18.1.4.4.3 Weaknesses and competitive threats 204

18.1.5 SICK AG 205

18.1.5.1 Business overview 205

18.1.5.2 Products offered 206

18.1.5.3 Recent developments 207

18.1.5.3.1 Product launches/enhancements 207

18.1.5.4 MnM view 208

18.1.5.4.1 Key strengths 208

18.1.5.4.2 Strategic choices 208

18.1.5.4.3 Weaknesses and competitive threats 208

18.1.6 PANASONIC CORPORATION 209

18.1.6.1 Business overview 209

18.1.6.2 Products offered 210

18.1.7 IFM ELECTRONIC GMBH 212

18.1.7.1 Business overview 212

18.1.7.2 Products offered 212

18.1.7.3 Recent developments 213

18.1.7.3.1 Deals 213

18.1.8 PEPPERL+FUCHS 214

18.1.8.1 Business overview 214

18.1.8.2 Products offered 214

18.1.8.3 Recent developments 217

18.1.8.3.1 Product launches/enhancements 217

18.1.9 BALLUFF AUTOMATION INDIA PVT. LTD. 218

18.1.9.1 Business overview 218

18.1.9.2 Products offered 218

18.1.10 EATON 219

18.1.10.1 Business overview 219

18.1.10.2 Products offered 220

18.2 OTHER PLAYERS 222

18.2.1 SENSOPART INDUSTRIESENSORIK GMBH 222

18.2.2 HTMSENSORS 223

18.2.3 FARGO CONTROLS INC. 224

18.2.4 LEUZE ELECTRONIC, INC 225

18.2.5 WENGLOR SENSORIC GMBH 226

18.2.6 AUTONICS CORPORATION 227

18.2.7 SINGOO 228

18.2.8 HANS TURCK GMBH & CO. KG 229

18.2.9 CARLO GAVAZZI HOLDING AG 230

18.2.10 BAUMER 231

18.2.11 CONTRINEX INC. 232

18.2.12 OPTEX FA CO., LTD. 233

18.2.13 TMSS FRANCE 234

18.2.14 PILZ GMBH & CO. KG 234

18.2.15 BANNER ENGINEERING CORP. 235

19 RESEARCH METHODOLOGY 236

19.1 RESEARCH DATA 236

19.1.1 SECONDARY AND PRIMARY RESEARCH 237

19.1.2 SECONDARY DATA 238

19.1.2.1 List of key secondary sources 238

19.1.2.2 Key data from secondary sources 239

19.1.3 PRIMARY DATA 239

19.1.3.1 List of primary interview participants 239

19.1.3.2 Major primary interviewees 240

19.1.3.3 Key data from primary sources 240

19.1.3.4 Key industry insights 241

19.1.3.5 Breakdown of primaries 241

19.2 MARKET SIZE ESTIMATION METHODOLOGY 242

19.2.1 BOTTOM-UP APPROACH 242

19.2.1.1 Market size estimation using bottom-up analysis (demand side) 242

19.2.2 TOP-DOWN APPROACH 243

19.2.2.1 Market size estimation using top-down analysis (supply side) 243

19.3 DATA TRIANGULATION 245

19.4 RESEARCH ASSUMPTIONS 246

19.5 RESEARCH LIMITATIONS 246

19.6 RISK ASSESSMENT 246

20 APPENDIX 247

20.1 INSIGHTS FROM INDUSTRY EXPERTS 247

20.2 DISCUSSION GUIDE 247

20.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 252

20.4 CUSTOMIZATION OPTIONS 254

20.5 RELATED REPORTS 254

20.6 AUTHOR DETAILS 255

LIST OF TABLES

TABLE 1 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 45

TABLE 2 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS 45

TABLE 3 PHOTOELECTRIC SENSOR MARKET: TECHNOLOGY/PRODUCT ROADMAP 48

TABLE 4 KEY PATENTS, 2021–2024 49

TABLE 5 IMPACT OF AI/GEN AI: TOP USE CASES AND MARKET POTENTIAL 51

TABLE 6 BEST PRACTICES IN PHOTOELECTRIC SENSORS 51

TABLE 7 CASE STUDY: IMPLEMENTATION OF AI IN PHOTOELECTRIC SENSOR MARKET 52

TABLE 8 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT 52

TABLE 9 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 53

TABLE 10 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 54

TABLE 11 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 54

TABLE 12 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 55

TABLE 13 PHOTOELECTRIC SENSOR MARKET: STANDARDS AND CERTIFICATIONS 56

TABLE 14 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY KEY END USER 59

TABLE 15 KEY BUYING CRITERIA FOR KEY END USERS 59

TABLE 16 UNMET NEEDS IN PHOTOELECTRIC SENSOR MARKET, BY END USER 60

TABLE 17 IMPACT OF PORTER’S FIVE FORCES ON PHOTOELECTRIC SENSOR MARKET 64

TABLE 18 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021–2030 66

TABLE 19 ROLE OF COMPANIES IN PHOTOELECTRIC SENSOR ECOSYSTEM 71

TABLE 20 AVERAGE SELLING PRICE OF PHOTOELECTRIC SENSING MODES,

BY KEY PLAYER, 2025 (USD) 72

TABLE 21 AVERAGE SELLING PRICE TREND, BY REGION, 2021–2024 (USD MILLION) 73

TABLE 22 IMPORT DATA FOR HS CODE 8536-COMPLIANT PRODUCTS, BY COUNTRY,

2020–2024 (USD MILLION) 74

TABLE 23 EXPORT DATA FOR HS CODE 8536-COMPLIANT PRODUCTS, BY COUNTRY,

2020–2024 (USD MILLION) 75

TABLE 24 LIST OF KEY CONFERENCES & EVENTS, 2025–2026 76

TABLE 25 RECIPROCAL TARIFF RATES ADJUSTED BY US 80

TABLE 26 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2021–2024 (USD MILLION) 87

TABLE 27 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2025–2032 (USD MILLION) 87

TABLE 28 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2021–2024 (MILLION UNITS) 87

TABLE 29 PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2025–2032 (MILLION UNITS) 87

TABLE 30 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE,

2021–2024 (USD MILLION) 88

TABLE 31 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE,

2025–2032 (USD MILLION) 88

TABLE 32 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 89

TABLE 33 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 89

TABLE 34 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2021–2024 (USD MILLION) 90

TABLE 35 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2025–2032 (USD MILLION) 90

TABLE 36 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2021–2024 (USD MILLION) 90

TABLE 37 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2025–2032 (USD MILLION) 91

TABLE 38 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE,

BY REGION, 2021–2024 (USD MILLION) 91

TABLE 39 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE,

BY REGION, 2025–2032 (USD MILLION) 91

TABLE 40 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2021–2024 (USD MILLION) 92

TABLE 41 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2025–2032 (USD MILLION) 92

TABLE 42 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2021–2024 (USD MILLION) 92

TABLE 43 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2025–2032 (USD MILLION) 93

TABLE 44 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2021–2024 (USD MILLION) 93

TABLE 45 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2025–2032 (USD MILLION) 93

TABLE 46 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2021–2024 (USD MILLION) 94

TABLE 47 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2025–2032 (USD MILLION) 94

TABLE 48 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR OTHERS, BY REGION, 2021–2024 (USD MILLION) 94

TABLE 49 THROUGH BEAM: PHOTOELECTRIC SENSOR MARKET FOR OTHERS, BY REGION, 2025–2032 (USD MILLION) 95

TABLE 50 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2021–2024 (USD MILLION) 95

TABLE 51 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2025–2032 (USD MILLION) 96

TABLE 52 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 96

TABLE 53 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 97

TABLE 54 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2021–2024 (USD MILLION) 97

TABLE 55 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2025–2032 (USD MILLION) 97

TABLE 56 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2021–2024 (USD MILLION) 98

TABLE 57 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2025–2032 (USD MILLION) 98

TABLE 58 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE, BY REGION, 2021–2024 (USD MILLION) 98

TABLE 59 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE, BY REGION, 2025–2032 (USD MILLION) 99

TABLE 60 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2021–2024 (USD MILLION) 99

TABLE 61 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2025–2032 (USD MILLION) 99

TABLE 62 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2021–2024 (USD MILLION) 100

TABLE 63 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2025–2032 (USD MILLION) 100

TABLE 64 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2021–2024 (USD MILLION) 100

TABLE 65 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2025–2032 (USD MILLION) 101

TABLE 66 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2021–2024 (USD MILLION) 101

TABLE 67 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2025–2032 (USD MILLION) 101

TABLE 68 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR OTHERS, BY REGION, 2021–2024 (USD MILLION) 102

TABLE 69 RETRO REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR OTHERS, BY REGION, 2025–2032 (USD MILLION) 102

TABLE 70 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2021–2024 (USD MILLION) 103

TABLE 71 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2025–2032 (USD MILLION) 103

TABLE 72 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 103

TABLE 73 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 104

TABLE 74 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2021–2024 (USD MILLION) 104

TABLE 75 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR AUTOMOTIVE MANUFACTURING, BY REGION, 2025–2032 (USD MILLION) 104

TABLE 76 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2021–2024 (USD MILLION) 105

TABLE 77 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PACKAGING AND PRINTING & E-COMMERCE LOGISTICS, BY REGION, 2025–2032 (USD MILLION) 105

TABLE 78 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE, BY REGION, 2021–2024 (USD MILLION) 105

TABLE 79 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR FOOD & BEVERAGE, BY REGION, 2025–2032 (USD MILLION) 106

TABLE 80 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2021–2024 (USD MILLION) 106

TABLE 81 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR PHARMACEUTICAL & MEDICAL, BY REGION, 2025–2032 (USD MILLION) 106

TABLE 82 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2021–2024 (USD MILLION) 107

TABLE 83 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR SEMICONDUCTOR & ELECTRONICS, BY REGION, 2025–2032 (USD MILLION) 107

TABLE 84 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2021–2024 (USD MILLION) 107

TABLE 85 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR CONSUMER GOODS, BY REGION, 2025–2032 (USD MILLION) 108

TABLE 86 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2021–2024 (USD MILLION) 108

TABLE 87 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR ENERGY & UTILITIES, BY REGION, 2025–2032 (USD MILLION) 108

TABLE 88 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR OTHERS,

BY REGION, 2021–2024 (USD MILLION) 109

TABLE 89 DIFFUSE REFLECTIVE: PHOTOELECTRIC SENSOR MARKET FOR OTHERS,

BY REGION, 2025–2032 (USD MILLION) 109

TABLE 90 PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE,

2021–2024 (USD MILLION) 112

TABLE 91 PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE,

2025–2032 (USD MILLION) 112

TABLE 92 SLOT/FORK/INTERRUPTER SENSORS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING RANGE, 2021–2024 (USD MILLION) 113

TABLE 93 SLOT/FORK/INTERRUPTER SENSORS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING RANGE, 2025–2032 (USD MILLION) 113

TABLE 94 FIBER-OPTIC PHOTOELECTRIC SENSORS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING RANGE, 2021–2024 (USD MILLION) 114

TABLE 95 FIBER-OPTIC PHOTOELECTRIC SENSORS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING RANGE, 2025–2032 (USD MILLION) 114

TABLE 96 MULTI-BEAM/ARRAY SENSORS: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2021–2024 (USD MILLION) 115

TABLE 97 MULTI-BEAM/ARRAY SENSORS: PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE, 2025–2032 (USD MILLION) 115

TABLE 98 PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE,

2021–2024 (USD MILLION) 118

TABLE 99 PHOTOELECTRIC SENSOR MARKET, BY SENSING RANGE,

2025–2032 (USD MILLION) 118

TABLE 100 SHORT RANGE (< 100 MM): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 119

TABLE 101 SHORT RANGE (< 100 MM): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 119

TABLE 102 SHORT RANGE (< 100 MM): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2021–2024 (USD MILLION) 119

TABLE 103 SHORT RANGE (< 100 MM): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2025–2032 (USD MILLION) 119

TABLE 104 MID RANGE (100 MM–1 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 120

TABLE 105 MID RANGE (100 MM–1 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 120

TABLE 106 MID RANGE (100 MM–1 M): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2021–2024 (USD MILLION) 121

TABLE 107 MID RANGE (100 MM–1 M): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2025–2032 (USD MILLION) 121

TABLE 108 LONG RANGE (1 M–30 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 121

TABLE 109 LONG RANGE (1 M–30 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 122

TABLE 110 LONG RANGE (1 M–30 M): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2021–2024 (USD MILLION) 122

TABLE 111 LONG RANGE (1 M–30 M): PHOTOELECTRIC SENSOR MARKET, BY STRUCTURAL TYPE, 2025–2032 (USD MILLION) 122

TABLE 112 ULTRA LONG RANGE (> 30 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 123

TABLE 113 ULTRA LONG RANGE (> 30 M): PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 123

TABLE 114 ULTRA LONG RANGE (> 30 M): PHOTOELECTRIC SENSOR MARKET,

BY STRUCTURAL TYPE, 2021–2024 (USD MILLION) 123

TABLE 115 ULTRA LONG RANGE (> 30 M): PHOTOELECTRIC SENSOR MARKET,

BY STRUCTURAL TYPE, 2025–2032 (USD MILLION) 124

TABLE 116 PHOTOELECTRIC SENSOR MARKET, BY MOUNTING TYPE,

2021–2024 (USD MILLION) 126

TABLE 117 PHOTOELECTRIC SENSOR MARKET, BY MOUNTING TYPE,

2025–2032 (USD MILLION) 127

TABLE 118 CYLINDRICAL: PHOTOELECTRIC SENSOR MARKET, BY TYPE,

2021–2024 (USD MILLION) 127

TABLE 119 CYLINDRICAL: PHOTOELECTRIC SENSOR MARKET, BY TYPE,

2025–2032 (USD MILLION) 127

TABLE 120 PHOTOELECTRIC SENSOR MARKET, BY BEAM SOURCE,

2021–2024 (USD MILLION) 131

TABLE 121 PHOTOELECTRIC SENSOR MARKET, BY BEAM SOURCE,

2025–2032 (USD MILLION) 132

TABLE 122 PHOTOELECTRIC SENSOR MARKET, BY END USER, 2021–2024 (USD MILLION) 135

TABLE 123 PHOTOELECTRIC SENSOR MARKET, BY END USER, 2025–2032 (USD MILLION) 135

TABLE 124 AUTOMOTIVE MANUFACTURING: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 136

TABLE 125 AUTOMOTIVE MANUFACTURING: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 136

TABLE 126 AUTOMOTIVE MANUFACTURING: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2021–2024 (USD MILLION) 137

TABLE 127 AUTOMOTIVE MANUFACTURING: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2025–2032 (USD MILLION) 137

TABLE 128 PACKAGING AND PRINTING & E-COMMERCE LOGISTICS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 138

TABLE 129 PACKAGING AND PRINTING & E-COMMERCE LOGISTICS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 138

TABLE 130 PACKAGING AND PRINTING & E-COMMERCE LOGISTICS: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2021–2024 (USD MILLION) 138

TABLE 131 PACKAGING AND PRINTING & E-COMMERCE LOGISTICS: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2025–2032 (USD MILLION) 139

TABLE 132 FOOD & BEVERAGE: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 139

TABLE 133 FOOD & BEVERAGE: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 139

TABLE 134 FOOD & BEVERAGE: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2021–2024 (USD MILLION) 140

TABLE 135 FOOD & BEVERAGE: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2025–2032 (USD MILLION) 140

TABLE 136 PHARMACEUTICAL & MEDICAL: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 141

TABLE 137 PHARMACEUTICAL & MEDICAL: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 141

TABLE 138 PHARMACEUTICAL & MEDICAL: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2021–2024 (USD MILLION) 141

TABLE 139 PHARMACEUTICAL & MEDICAL: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2025–2032 (USD MILLION) 142

TABLE 140 SEMICONDUCTOR & ELECTRONICS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING MODE, 2021–2024 (USD MILLION) 142

TABLE 141 SEMICONDUCTOR & ELECTRONICS: PHOTOELECTRIC SENSOR MARKET,

BY SENSING MODE, 2025–2032 (USD MILLION) 143

TABLE 142 SEMICONDUCTOR & ELECTRONICS: PHOTOELECTRIC SENSOR MARKET,

BY REGION, 2021–2024 (USD MILLION) 143

TABLE 143 SEMICONDUCTOR & ELECTRONICS: PHOTOELECTRIC SENSOR MARKET,

BY REGION, 2025–2032 (USD MILLION) 143

TABLE 144 CONSUMER GOODS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 144

TABLE 145 CONSUMER GOODS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 144

TABLE 146 CONSUMER GOODS: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2021–2024 (USD MILLION) 145

TABLE 147 CONSUMER GOODS: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2025–2032 (USD MILLION) 145

TABLE 148 ENERGY & UTILITIES: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2021–2024 (USD MILLION) 146

TABLE 149 ENERGY & UTILITIES: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE, 2025–2032 (USD MILLION) 146

TABLE 150 ENERGY & UTILITIES: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2021–2024 (USD MILLION) 146

TABLE 151 ENERGY & UTILITIES: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2025–2032 (USD MILLION) 147

TABLE 152 OTHERS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2021–2024 (USD MILLION) 147

TABLE 153 OTHERS: PHOTOELECTRIC SENSOR MARKET, BY SENSING MODE,

2025–2032 (USD MILLION) 148

TABLE 154 OTHERS: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2021–2024 (USD MILLION) 148

TABLE 155 OTHERS: PHOTOELECTRIC SENSOR MARKET, BY REGION,

2025–2032 (USD MILLION) 148

TABLE 156 PHOTOELECTRIC SENSOR MARKET, BY REGION, 2021–2024 (USD MILLION) 151

TABLE 157 PHOTOELECTRIC SENSOR MARKET, BY REGION, 2025–2032 (USD MILLION) 151

TABLE 158 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 153

TABLE 159 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 153

TABLE 160 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 153

TABLE 161 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 154

TABLE 162 EUROPE: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 156

TABLE 163 EUROPE: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 156

TABLE 164 EUROPE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 157

TABLE 165 EUROPE: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 157

TABLE 166 ASIA PACIFIC: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 161

TABLE 167 ASIA PACIFIC: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 161

TABLE 168 ASIA PACIFIC: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 162

TABLE 169 ASIA PACIFIC: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 162

TABLE 170 ROW: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2021–2024 (USD MILLION) 166

TABLE 171 ROW: PHOTOELECTRIC SENSOR MARKET, BY REGION, 2025–2032 (USD MILLION) 166

TABLE 172 ROW: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2021–2024 (USD MILLION) 167

TABLE 173 ROW: PHOTOELECTRIC SENSOR MARKET, BY END USER,

2025–2032 (USD MILLION) 167

TABLE 174 MIDDLE EAST: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 168

TABLE 175 MIDDLE EAST: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 168

TABLE 176 AFRICA: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 171

TABLE 177 AFRICA: PHOTOELECTRIC SENSOR MARKET, BY COUNTRY,

2025–2032 (USD MILLION) 171

TABLE 178 PHOTOELECTRIC SENSOR MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2021–MAY 2025 172

TABLE 179 PHOTOELECTRIC SENSOR MARKET: DEGREE OF COMPETITION 174

TABLE 180 PHOTOELECTRIC SENSOR MARKET: REGION FOOTPRINT 180

TABLE 181 PHOTOELECTRIC SENSOR MARKET: SENSING MODE FOOTPRINT 181

TABLE 182 PHOTOELECTRIC SENSOR MARKET: BEAM SOURCE FOOTPRINT 182

TABLE 183 PHOTOELECTRIC SENSOR MARKET: END USER FOOTPRINT 183

TABLE 184 PHOTOELECTRIC SENSOR MARKET: DETAILED LIST OF KEY STARTUPS/SMES 186

TABLE 185 PHOTOELECTRIC SENSOR MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES 186

TABLE 186 PHOTOELECTRIC SENSOR MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, JANUARY 2021–MAY 2025 187

TABLE 187 PHOTOELECTRIC SENSOR MARKET: DEALS, JANUARY 2021–MAY 2025 189

TABLE 188 OMRON CORPORATION: COMPANY OVERVIEW 190

TABLE 189 OMRON CORPORATION: PRODUCTS OFFERED 191

TABLE 190 SCHNEIDER ELECTRIC: COMPANY OVERVIEW 194

TABLE 191 SCHNEIDER ELECTRIC: PRODUCTS OFFERED 195

TABLE 192 SCHNEIDER ELECTRIC: PRODUCT LAUNCHES/ENHANCEMENTS 196

TABLE 193 KEYENCE CORPORATION: COMPANY OVERVIEW 198

TABLE 194 KEYENCE CORPORATION: PRODUCTS OFFERED 199

TABLE 195 KEYENCE CORPORATION: PRODUCT LAUNCHES/ENHANCEMENTS 200

TABLE 196 ROCKWELL AUTOMATION: COMPANY OVERVIEW 201

TABLE 197 ROCKWELL AUTOMATION: PRODUCTS OFFERED 202

TABLE 198 ROCKWELL AUTOMATION: PRODUCT LAUNCHES/ENHANCEMENTS 203

TABLE 199 SICK AG: COMPANY OVERVIEW 205

TABLE 200 SICK AG: PRODUCTS OFFERED 206

TABLE 201 SICK AG: PRODUCT LAUNCHES/ENHANCEMENTS 207

TABLE 202 PANASONIC CORPORATION: COMPANY OVERVIEW 209

TABLE 203 PANASONIC CORPORATION: PRODUCTS OFFERED 210

TABLE 204 IFM ELECTRONIC GMBH: COMPANY OVERVIEW 212

TABLE 205 IFM ELECTRONIC GMBH: PRODUCTS OFFERED 212

TABLE 206 IFM ELECTRONIC GMBH: DEALS 213

TABLE 207 PEPPERL+FUCHS: COMPANY OVERVIEW 214

TABLE 208 PEPPERL+FUCHS: PRODUCTS OFFERED 214

TABLE 209 PEPPERL+FUCHS: PRODUCT LAUNCHES/ENHANCEMENTS 217

TABLE 210 BALLUFF AUTOMATION INDIA PVT. LTD: COMPANY OVERVIEW 218

TABLE 211 BALLUFF AUTOMATION INDIA PVT. LTD: PRODUCTS OFFERED 218

TABLE 212 EATON: COMPANY OVERVIEW 219

TABLE 213 EATON: PRODUCTS OFFERED 220

TABLE 214 SENSOPART INDUSTRIESENSORIK GMBH: COMPANY OVERVIEW 222

TABLE 215 HTMSENSORS: COMPANY OVERVIEW 223

TABLE 216 FARGO CONTROLS INC.: COMPANY OVERVIEW 224

TABLE 217 LEUZE ELECTRONIC, INC.: COMPANY OVERVIEW 225

TABLE 218 WENGLOR SENSORIC GMBH: COMPANY OVERVIEW 226

TABLE 219 AUTONICS CORPORATION: COMPANY OVERVIEW 227

TABLE 220 SINGOO: COMPANY OVERVIEW 228

TABLE 221 HANS TURCK GMBH & CO. KG: COMPANY OVERVIEW 229

TABLE 222 CARLO GAVAZZI HOLDING AG: COMPANY OVERVIEW 230

TABLE 223 BAUMER: COMPANY OVERVIEW 231

TABLE 224 CONTRINEX INC.: COMPANY OVERVIEW 232

TABLE 225 OPTEX FA CO., LTD.: COMPANY OVERVIEW 233

TABLE 226 TMSS FRANCE: COMPANY OVERVIEW 234

TABLE 227 PILZ GMBH & CO. KG: COMPANY OVERVIEW 234

TABLE 228 BANNER ENGINEERING CORP.: COMPANY OVERVIEW 235

TABLE 229 PHOTOELECTRIC SENSOR MARKET: RESEARCH ASSUMPTIONS 246

LIST OF FIGURES

FIGURE 1 MARKET SCENARIO 30

FIGURE 2 GLOBAL PHOTOELECTRIC SENSOR MARKET, 2021–2032 (USD MILLION) 31

FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN PHOTOELECTRIC SENSOR MARKET, 2020–2025 31

FIGURE 4 DISRUPTIONS INFLUENCING PHOTOELECTRIC SENSOR MARKET GROWTH 32

FIGURE 5 HIGH-GROWTH SEGMENTS IN PHOTOELECTRIC SENSOR MARKET, 2025–2032 33

FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST GROWTH, IN TERMS OF VALUE,

DURING FORECAST PERIOD 34

FIGURE 7 RISING DEMAND FOR PHOTOELECTRIC SENSORS IN PACKAGING AND PRINTING & E-COMMERCE LOGISTICS SECTOR TO DRIVE MARKET 35

FIGURE 8 DIFFUSE REFLECTIVE SEGMENT TO ACCOUNT FOR LARGEST MARKET BY 2032 35

FIGURE 9 AUTOMOTIVE MANUFACTURING SEGMENT TO DOMINATE MARKET BY 2032 36

FIGURE 10 AUTOMOTIVE MANUFACTURING SEGMENT AND US ACCOUNTED FOR SIGNIFICANT SHARE IN 2024 36

FIGURE 11 CHINA TO EXHIBIT HIGHEST GROWTH GLOBALLY DURING FORECAST PERIOD 37

FIGURE 12 PHOTOELECTRIC SENSOR MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 38

FIGURE 13 NUMBER OF INDUSTRIAL ROBOTS INSTALLED, BY REGION, 2019–2023 40

FIGURE 14 INSTALLATION OF ROBOTS GLOBALLY, 2014–2023 40

FIGURE 15 DRIVERS: IMPACT ANALYSIS 41

FIGURE 16 RESTRAINTS: IMPACT ANALYSIS 42

FIGURE 17 OPPORTUNITIES: IMPACT ANALYSIS 43

FIGURE 18 CHALLENGES: IMPACT ANALYSIS 43

FIGURE 19 PATENTS APPLIED AND GRANTED, 2016–2025 50

FIGURE 20 PHOTOELECTRIC SENSOR MARKET: FACTORS IMPACTING DECISION-MAKING 58

FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY KEY END USER 58

FIGURE 22 KEY BUYING CRITERIA FOR KEY END USERS 59

FIGURE 23 ADOPTION BARRIERS & INTERNAL CHALLENGES 60

FIGURE 24 PORTER’S FIVE FORCES ANALYSIS 65

FIGURE 25 VALUE CHAIN ANALYSIS 69

FIGURE 26 ECOSYSTEM ANALYSIS 70

FIGURE 27 AVERAGE SELLING PRICE TREND, BY REGION, 2021−2024 (USD MILLION) 73

FIGURE 28 IMPORT DATA FOR HS CODE 8536-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020–2024 (USD MILLION) 74

FIGURE 29 EXPORT DATA FOR HS CODE 8536-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020–2024 (USD MILLION) 75

FIGURE 30 TRENDS & DISRUPTIONS IMPACTING CUSTOMERS’ CUSTOMER 77

FIGURE 31 INVESTMENT & FUNDING SCENARIO, 2021–2024 77

FIGURE 32 PHOTOELECTRIC SENSOR MARKET: SENSING MODES 86

FIGURE 33 DIFFUSE REFLECTIVE SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 86

FIGURE 34 PHOTOELECTRIC SENSOR MARKET: STRUCTURAL TYPES 111

FIGURE 35 SLOT/FORK/INTERRUPTER SENSORS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 111

FIGURE 36 PHOTOELECTRIC SENSOR MARKET: SENSING RANGES 117

FIGURE 37 MID RANGE (100 MM–1 M) SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 117

FIGURE 38 PHOTOELECTRIC SENSOR MARKET: MOUNTING TYPES 126

FIGURE 39 CYLINDRICAL SEGMENT TO ACCOUNT FOR LARGEST SHARE BY 2032 126

FIGURE 40 PHOTOELECTRIC SENSOR MARKET: BEAM SOURCES 131

FIGURE 41 LED SEGMENT TO ACCOUNT FOR LARGER SHARE THAN LASER SEGMENT BY 2032 131

FIGURE 42 PHOTOELECTRIC SENSOR MARKET: END USERS 134

FIGURE 43 AUTOMOTIVE MANUFACTURING SEGMENT TO ACCOUNT FOR LARGEST MARKET

BY 2032 134

FIGURE 44 PHOTOELECTRIC SENSOR MARKET: REGIONAL ANALYSIS 150

FIGURE 45 PHOTOELECTRIC SENSOR MARKET: REGIONAL SNAPSHOT 151

FIGURE 46 NORTH AMERICA: PHOTOELECTRIC SENSOR MARKET SNAPSHOT 152

FIGURE 47 US TO LEAD MARKET DURING FORECAST PERIOD 152

FIGURE 48 EUROPE: PHOTOELECTRIC SENSOR MARKET SNAPSHOT 155

FIGURE 49 GERMANY TO ACCOUNT FOR LARGEST MARKET FROM 2025 TO 2032 156

FIGURE 50 ASIA PACIFIC: PHOTOELECTRIC SENSOR MARKET SNAPSHOT 160

FIGURE 51 CHINA TO RECORD HIGHEST GROWTH RATE DURING FORECAST PERIOD 160

FIGURE 52 ROW: PHOTOELECTRIC SENSOR MARKET SNAPSHOT 165

FIGURE 53 SOUTH AMERICA TO ACCOUNT FOR LARGEST MARKET BY 2032 166

FIGURE 54 REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2020–2024 (USD MILLION) 173

FIGURE 55 PHOTOELECTRIC SENSOR MARKET SHARE, 2024 174

FIGURE 56 BRAND/PRODUCT COMPARISON 176

FIGURE 57 COMPANY VALUATION, 2025 176

FIGURE 58 FINANCIAL METRICS (EV/EBITDA) 177

FIGURE 59 PHOTOELECTRIC SENSOR MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2024 178

FIGURE 60 PHOTOELECTRIC SENSOR MARKET: COMPANY FOOTPRINT 179

FIGURE 61 PHOTOELECTRIC SENSOR MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 185

FIGURE 62 OMRON CORPORATION: COMPANY SNAPSHOT 191

FIGURE 63 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT 195

FIGURE 64 KEYENCE CORPORATION: COMPANY SNAPSHOT 198

FIGURE 65 ROCKWELL AUTOMATION: COMPANY SNAPSHOT 202

FIGURE 66 SICK AG: COMPANY SNAPSHOT 206

FIGURE 67 PANASONIC CORPORATION: COMPANY SNAPSHOT 210

FIGURE 68 EATON: COMPANY SNAPSHOT 220

FIGURE 69 PHOTOELECTRIC SENSOR MARKET: RESEARCH DESIGN 236

FIGURE 70 PHOTOELECTRIC SENSOR MARKET: RESEARCH APPROACH 238

FIGURE 71 PHOTOELECTRIC SENSOR MARKET: BOTTOM-UP APPROACH 243

FIGURE 72 PHOTOELECTRIC SENSOR MARKET: TOP-DOWN APPROACH 243

FIGURE 73 PHOTOELECTRIC SENSOR MARKET SIZE ESTIMATION METHODOLOGY 244

FIGURE 74 PHOTOELECTRIC SENSOR MARKET: DATA TRIANGULATION 245