IV Equipment Market - Global Forecast To 2031

IV Equipment Market by Type (IV Catheter, IV Administration Set, Needle-free Connectors), Application (Medication Administration, Parenteral Nutrition, Diagnostic Testing, Blood & Blood Product Transfusion), End User (Hospital) - Global Forecast to 2031

IV機器市場 - タイプ(IVカテーテル、IV投与セット、ニードルフリーコネクタ)、用途(投薬、経腸栄養、診断検査、血液および血液製剤輸血)、エンドユーザー(病院) - 2031年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 425 |

| 図表数 | 489 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-14357 |

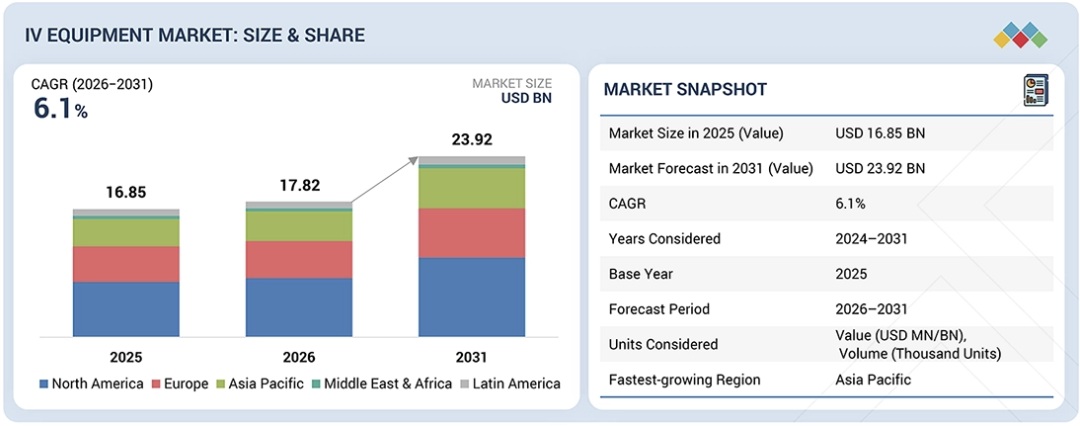

世界のIV機器市場は、予測期間中に6.1%のCAGRで成長し、2026年の178.2億米ドルから2031年には239.2億米ドルに達すると予測されています。

世界中で慢性疾患の罹患率と入院患者数が増加していることを背景に、IV機器の需要は着実に増加しています。薬剤投与、水分補給、栄養補給のためのIV療法の導入拡大と、在宅ケアや外来ケアへの移行が、製品利用率を押し上げています。病院やクリニックは、正確な薬剤投与と患者の安全確保のため、高品質で安全かつ使いやすいIV機器を優先的に採用しています。ニードルフリーコネクタ、スマート輸液ポンプ、互換性のあるマルチパラメータIVシステムなどの技術革新も、市場での普及をさらに促進しています。さらに、新興国における医療インフラの拡充と、近代的な医療慣行を促進する政府の積極的な取り組みにより、今後数年間は市場の力強い成長が持続すると予想されます。

調査範囲

本レポートは、IV機器市場をタイプ、用途、エンドユーザー、地域別に分析しています。また、市場の成長に影響を与える要因、市場における様々な機会と課題を分析し、市場リーダーの競争環境の詳細も提供しています。さらに、マイクロマーケットを個々の成長傾向に基づいて分析し、5つの主要地域(および各地域に属する国)における市場セグメントの収益予測も行っています。

レポートを購入する理由

本レポートは、既存企業だけでなく新規参入企業や小規模企業も市場の動向を把握し、より大きな市場シェアを獲得することを可能にします。本レポートを購入した企業は、以下の戦略のいずれか、または組み合わせて活用することで、市場プレゼンスを強化できます。

本レポートは、以下の点について洞察を提供します。

- IV機器市場の成長に影響を与える主要な推進要因(世界的な疾病負担の増加とそれに伴う高齢者人口の急増、そして在宅および外来輸液への移行)、制約要因(製品リコールや不具合)、機会(新興市場における未開拓の成長ポテンシャル)、課題(ベンダーとの連携)の分析。

- 市場浸透:IV機器市場における主要プレーヤーが提供する製品ポートフォリオに関する包括的な情報。

- 製品開発/イノベーション:IV機器市場における今後のトレンド、研究開発活動、製品開発に関する詳細な洞察。

- 市場発展:収益性の高い新興地域に関する包括的な情報。

- 市場多様化:IV機器市場における新製品、成長地域、最近の動向に関する包括的な情報。

- 競合評価:市場セグメント、成長戦略、収益分析、主要プレーヤーの製品に関する詳細な評価。

Report Description

The global IV equipment market is projected to reach USD 23.92 billion by 2031 from USD 17.82 billion in 2026, growing at a CAGR of 6.1% during the forecast period.

The demand for IV equipment is growing steadily, driven by the rising prevalence of chronic diseases and increasing hospitalizations worldwide. The growing adoption of IV therapy for medication administration, hydration, and nutrition, along with the shift toward home-based and outpatient care, is boosting product utilization. Hospitals and clinics are prioritizing high-quality, safe, and user-friendly IV devices to ensure accurate drug delivery and patient safety. Technological innovations, such as needle-free connectors, smart infusion pumps, and compatible multi-parameter IV systems, are further enhancing market adoption. Moreover, expanding healthcare infrastructure in emerging economies and favorable government initiatives promoting modern healthcare practices are expected to sustain strong market growth in the coming years.

“By type, the needle-free connectors & extension sets segment is projected to grow significantly during the forecast period.”

Based on type, needle-free connectors & extension sets are the fastest-growing segment in the IV equipment market, driven by their enhanced safety, ease of use, and ability to significantly reduce the risk of infections and needlestick injuries. These connectors streamline medication administration, reduce contamination, and improve workflow efficiency in hospitals, clinics, and home care settings. Their growing adoption is also supported by stringent infection control regulations and increasing awareness among healthcare providers about patient safety, making them a highly preferred choice in modern healthcare facilities.

“By application, the medication administration segment held the largest market share in 2025.”

By application, medication administration holds the largest market share in the IV equipment market, as IV therapy allows drugs to be delivered directly into the bloodstream, ensuring rapid onset of action, precise dosing, and optimal therapeutic effectiveness. This application is particularly critical in intensive care units, chemotherapy treatments, pain management, and severe infection management, where timely and accurate drug delivery can significantly improve patient outcomes. The growing prevalence of chronic and acute diseases, along with increasing hospital admissions, continues to drive the demand for IV-based medication administration.

IV Equipment Market – Global Forecast To 2031 – region

“By region, North America accounted for the largest market share in 2025.”

The IV equipment market is segmented into North America, Europe, Latin America, the Asia Pacific, and the Middle East & Africa. North America leads the global IV equipment market. This dominance is attributed to the high prevalence of chronic diseases, well-established healthcare infrastructure, and rapid adoption of advanced medical technologies. Additionally, the strong presence of key market players, increased healthcare spending, and growing demand for advanced infusion systems in hospitals and home healthcare settings further contribute to the region’s leading market position.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1 (35%), Tier 2 (40%), and Tier 3 (25%)

- By Designation: Directors (25%), Managers (50%), and Others (25%)

- By Region: North America (35%), Europe (30%), the Asia Pacific (15%), and the Rest of the World (20%)

The prominent players in the IV equipment market are Becton, Dickinson and Company (US), B. Braun SE (Germany), Fresenius SE & Co. KGaA (Germany), ICU Medical, Inc. (US), Terumo Corporation (Japan), Moog Inc. (US), Teleflex Incorporated (US), Cardinal Health (US), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), Baxter (US), Avanos Medical, Inc. (US), Nipro (Japan), JMS Co., Ltd. (Japan), Vygon (France), and Micrel Medical Devices SA (Greece), among others.

IV Equipment Market – Global Forecast To 2031 – ecosystem

Research Coverage

This report analyzes the IV equipment market by type, application, end user, and region. It also covers the factors affecting market growth, analyzes the various opportunities and challenges in the market, and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micromarkets by their individual growth trends and forecasts market segment revenues across five main regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will enable established firms as well as entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them to garner a larger market share. Firms purchasing the report could use one or a combination of the following strategies to strengthen their market presence.

This report provides insights into the following pointers:

- Analysis of key drivers (rising disease burden and the subsequent surge in the geriatric population globally as well as the shift toward home and ambulatory infusion), restraints (product recalls and failures), opportunities (untapped growth potential in emerging markets), and challenges (vendor collaborations) influencing the growth of the IV equipment market.

- Market Penetration: Comprehensive information on the product portfolios offered by the top players in the IV equipment market.

- Product Development/Innovation: Detailed insights on the upcoming trends, R&D activities, and product developments in the IV equipment market.

- Market Development: Comprehensive information on lucrative emerging regions.

- Market Diversification: Exhaustive information about new products, growing geographies, and recent developments in the IV equipment market.

- Competitive Assessment: In-depth assessment of market segments, growth strategies, revenue analysis, and products of the leading market players.

Table of Contents

1 INTRODUCTION 34

1.1 STUDY OBJECTIVES 34

1.2 MARKET DEFINITION 34

1.3 STUDY SCOPE 35

1.3.1 SEGMENTS CONSIDERED & GEOGRAPHICAL SCOPE 35

1.3.2 INCLUSIONS & EXCLUSIONS 36

1.3.3 YEARS CONSIDERED 37

1.4 CURRENCY CONSIDERED 37

1.5 STAKEHOLDERS 38

1.6 SUMMARY OF CHANGES 38

2 EXECUTIVE SUMMARY 40

2.1 MARKET HIGHLIGHTS & KEY INSIGHTS 40

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 41

2.3 DISRUPTIVE TRENDS IN IV EQUIPMENT MARKET 42

2.4 HIGH-GROWTH SEGMENTS 43

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 44

3 PREMIUM INSIGHTS 45

3.1 IV EQUIPMENT MARKET OVERVIEW 45

3.2 ASIA PACIFIC: IV EQUIPMENT MARKET, BY COUNTRY AND END USER 46

3.3 GEOGRAPHIC SNAPSHOT OF IV EQUIPMENT MARKET 47

4 MARKET OVERVIEW 48

4.1 INTRODUCTION 48

4.2 MARKET DYNAMICS 48

4.2.1 DRIVERS 49

4.2.1.1 Rising disease burden and subsequent surge in geriatric population globally 49

4.2.1.2 Shift toward home and ambulatory infusion 49

4.2.1.3 Smart pumps, improved safety features, and precision infusion systems 50

4.2.2 RESTRAINTS 50

4.2.2.1 Product recalls and failures 50

4.2.2.2 Infection and complication risk associated with IV therapy 51

4.2.3 OPPORTUNITIES 51

4.2.3.1 Untapped growth potential in emerging markets 51

4.2.3.2 Technological advancements and vendor collaborations 52

4.2.4 CHALLENGES 52

4.2.4.1 Device reliability, maintenance requirements, and user-related errors 52

4.3 UNMET NEEDS & WHITE SPACES 53

4.3.1 UNMET NEEDS IN IV EQUIPMENT MARKET 53

4.3.1.1 Interoperable & smart IV systems 53

4.3.1.2 Affordable, reliable equipment for emerging markets 53

4.3.1.3 Better infection-prevention designs 53

4.3.1.4 Home care & ambulatory-friendly IV devices 53

4.3.1.5 Streamlined regulatory pathways 53

4.3.1.6 Wider access & supply consistency 53

4.3.2 WHITE SPACE OPPORTUNITIES 53

4.3.2.1 Low-cost smart infusion pumps for emerging markets 53

4.3.2.2 Integrated IV ecosystem 54

4.3.2.3 Home infusion & ambulatory-first devices 54

4.3.2.4 Infection-prevention IV consumables 54

4.3.2.5 Disposable/Single-use smart components 54

4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES 55

4.4.1 INTERCONNECTED MARKETS 55

4.4.2 CROSS-SECTOR OPPORTUNITIES 55

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 56

4.5.1 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 56

5 INDUSTRY TRENDS 57

5.1 PORTER’S FIVE FORCES ANALYSIS 57

5.1.1 THREAT OF NEW ENTRANTS 58

5.1.2 THREAT OF SUBSTITUTES 58

5.1.3 BARGAINING POWER OF SUPPLIERS 59

5.1.4 BARGAINING POWER OF BUYERS 59

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 59

5.2 MACROECONOMIC INDICATORS 59

5.2.1 INTRODUCTION 59

5.2.2 GDP TRENDS & FORECAST 59

5.2.3 TRENDS IN GLOBAL HEALTHCARE INDUSTRY 61

5.2.4 TRENDS IN GLOBAL MEDICAL DEVICE INDUSTRY 61

5.3 SUPPLY CHAIN ANALYSIS 61

5.4 VALUE CHAIN ANALYSIS 63

5.5 MARKET ECOSYSTEM 64

5.5.1 ROLE IN ECOSYSTEM 65

5.6 PRICING ANALYSIS 65

5.6.1 AVERAGE SELLING PRICE TREND OF IV EQUIPMENT, BY KEY PLAYER,

2023–2025 (USD) 66

5.6.2 AVERAGE SELLING PRICE TREND OF INFUSION PUMPS, BY REGION,

2023–2025 (USD) 67

5.7 TRADE ANALYSIS 68

5.7.1 IMPORT DATA (HS CODE 901890) 68

5.7.2 EXPORT DATA (HS CODE 901890) 69

5.8 REIMBURSEMENT SCENARIO 69

5.9 KEY CONFERENCES & EVENTS, 2026–2027 70

5.10 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 71

5.11 INVESTMENT & FUNDING SCENARIO 72

5.12 CASE STUDY ANALYSIS 73

5.13 IMPACT OF 2025 US TARIFFS ON IV EQUIPMENT MARKET 75

5.13.1 INTRODUCTION 75

5.13.2 KEY TARIFF RATES 76

5.13.3 PRICE IMPACT ANALYSIS 76

5.13.4 IMPACT ON COUNTRY/REGION 77

5.13.5 IMPACT ON END-USE SEGMENTS 79

5.13.5.1 Hospitals 79

5.13.5.2 Outpatient infusion & specialty clinics 79

5.13.5.3 Ambulatory surgical centers (ASCs) 79

5.13.5.4 Home care settings 79

5.13.5.5 Other end users (long-term care facilities, emergency services, and specialty clinics) 79

6 STRATEGIC DISRUPTIONS THROUGH TECHNOLOGY,

PATENTS, AND DIGITAL & AI ADOPTION 80

6.1 TECHNOLOGY ANALYSIS 80

6.1.1 KEY EMERGING TECHNOLOGIES 80

6.1.1.1 Smart infusion pumps 80

6.1.1.2 Closed-loop infusion control systems 80

6.1.2 COMPLEMENTARY TECHNOLOGIES 80

6.1.2.1 Dose-error reduction systems 80

6.1.2.2 Telemedicine & remote infusion monitoring 81

6.1.3 ADJACENT TECHNOLOGIES 81

6.1.3.1 Embedded software 81

6.2 TECHNOLOGY/PRODUCT ROADMAP 82

6.2.1 NEAR TERM (2025–2027) 82

6.2.2 MID TERM (2028–2030) 82

6.2.3 LONG TERM (2030+) 82

6.3 PATENT ANALYSIS 83

6.3.1 JURISDICTION & TOP APPLICANT ANALYSIS 83

6.4 FUTURE APPLICATIONS 85

6.4.1 REMOTE & HOME-BASED INFUSION THERAPY 85

6.4.2 CLOSED-LOOP IV THERAPY & AUTOMATED DOSING 85

6.4.3 AI-DRIVEN INFUSION SAFETY & PREDICTIVE QUALITY MANAGEMENT 85

6.5 IMPACT OF AI/GEN AI ON IV EQUIPMENT MARKET 86

6.5.1 INTRODUCTION 86

6.5.2 MARKET POTENTIAL OF AI IN IV EQUIPMENT 86

6.5.3 AI USE CASES 86

6.5.4 KEY COMPANIES IMPLEMENTING AI 88

7 SUSTAINABILITY & REGULATORY LANDSCAPE 89

7.1 REGULATORY LANDSCAPE 89

7.1.1 REGULATORY FRAMEWORK 89

7.1.1.1 North America 89

7.1.1.2 Europe 89

7.1.1.3 Asia Pacific 89

7.1.1.4 Latin America 90

7.1.1.5 Middle East & Africa 90

7.1.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 91

7.1.3 INDUSTRY STANDARDS 93

7.2 SUSTAINABILITY INITIATIVES 94

7.2.1 RECYCLED AND ECO-FRIENDLY MATERIALS FOR IV EQUIPMENT 94

7.2.2 SUSTAINABILITY IMPACT & REGULATORY POLICY INITIATIVES 94

7.2.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 95

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 96

8.1 KEY STAKEHOLDERS & BUYING CRITERIA 96

8.1.1 KEY STAKEHOLDERS IN BUYING PROCESS 96

8.1.2 BUYING CRITERIA 97

8.2 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 98

8.2.1 DECISION-MAKING PROCESS 98

8.2.2 ADOPTION BARRIERS & INTERNAL CHALLENGES 99

8.2.3 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES 99

8.2.4 MARKET PROFITABILITY 100

9 IV EQUIPMENT MARKET, BY TYPE 101

9.1 INTRODUCTION 102

9.2 IV CATHETERS 102

9.2.1 GROWING HOSPITAL ADMISSIONS AND VASCULAR ACCESS DEMAND TO DRIVE USE OF IV CATHETERS 102

9.3 INFUSION PUMPS 104

9.3.1 SHIFT TOWARD PRECISION MEDICINE AND DIGITAL SAFETY TO ACCELERATE SMART PUMP ADOPTION 104

9.4 IV ADMINISTRATION SETS & TUBING 107

9.4.1 HIGH-VOLUME THERAPY DEMAND AND SUPPLY CHAIN RESILIENCE TO DRIVE IV SET CONSUMPTION 107

9.5 SECUREMENT & STABILIZATION DEVICES 108

9.5.1 GROWING CLINICAL EMPHASIS ON LINE STABILITY AND INFECTION PREVENTION TO ELEVATE SECUREMENT DEMAND 108

9.6 NEEDLE-FREE CONNECTORS & EXTENSION SETS 110

9.6.1 NEEDLESTICK PREVENTION AND INFECTION CONTROL POLICIES TO EXPAND CONNECTOR ADOPTION 110

9.7 IV DRIP CHAMBERS 112

9.7.1 ESSENTIAL FLOW-CONTROL COMPONENTS TO SUPPORT HIGH-VOLUME GRAVITY INFUSIONS 112

9.8 OTHER IV EQUIPMENT 114

10 IV EQUIPMENT MARKET, BY APPLICATION 117

10.1 INTRODUCTION 118

10.2 MEDICATION ADMINISTRATION 118

10.2.1 ONCOLOGY (IV CHEMOTHERAPY) 120

10.2.1.1 Rising cancer burden to drive market growth 120

10.2.2 ANTIBIOTIC/ANTIMICROBIAL IV THERAPY 122

10.2.2.1 Prolonged antibiotic therapy to boost market growth 122

10.2.3 CRITICAL CARE & VASOACTIVE DRUG INFUSION 123

10.2.3.1 Demand for advanced IV pumps and compatible disposables to aid market growth 123

10.2.4 ANALGESIA/PAIN MANAGEMENT 125

10.2.4.1 Surge in chronic pain conditions to propel market growth 125

10.2.5 SEDATION & ANESTHESIA INFUSION 127

10.2.5.1 High procedural sedation demand to propel market growth 127

10.2.6 IMMUNOTHERAPY 128

10.2.6.1 Increasing use in immune-mediated conditions to support market growth 128

10.3 PARENTERAL NUTRITION (PN) 130

10.3.1 GASTROINTESTINAL DISORDERS 132

10.3.1.1 Rising GI disorders to support market growth 132

10.3.2 CRITICAL CARE NUTRITION 133

10.3.2.1 Increasing demand in ICU units to support market growth 133

10.3.3 NEONATAL & PEDIATRIC PARENTERAL NUTRITION 135

10.3.3.1 Increasing demand for neonatal lipid formulations to propel market growth 135

10.3.4 OTHER PARENTERAL NUTRITION APPLICATIONS 136

10.4 FLUID & ELECTROLYTE REPLACEMENT 138

10.4.1 GROWING DEMAND FOR FLUID AND REPLACEMENT THERAPY TO DRIVE MARKET GROWTH 138

10.5 BLOOD & BLOOD PRODUCTS TRANSFUSION 139

10.5.1 RED BLOOD CELL TRANSFUSION 141

10.5.1.1 Growing use in symptomatic anemia, acute blood loss, and perioperative blood replacement to support market growth 141

10.5.2 PLATELET TRANSFUSION 143

10.5.2.1 Growing use of standard blood administration sets to fuel growth 143

10.5.3 PLASMA TRANSFUSION 144

10.5.3.1 Wide usage in critical therapy for coagulation disorders to expand market 144

10.5.4 OTHER BLOOD & BLOOD PRODUCTS TRANSFUSION APPLICATIONS 146

10.6 DIAGNOSTIC TESTING 147

10.6.1 INCREASING DEMAND FOR DIAGNOSTIC IMAGING PROCEDURES TO AID MARKET GROWTH 147

10.7 OTHER APPLICATIONS 149

11 IV EQUIPMENT MARKET, BY END USER 151

11.1 INTRODUCTION 152

11.2 HOSPITALS 152

11.2.1 HIGH DEMAND AND COMPLEX INFUSION WORKFLOWS TO SUSTAIN HOSPITAL DOMINANCE IN IV EQUIPMENT USE 152

11.3 AMBULATORY SURGICAL CENTERS 154

11.3.1 GROWING NUMBER OF SURGICAL PROCEDURES IN ASCS TO PROPEL MARKET GROWTH 154

11.4 OUTPATIENT INFUSION & SPECIALTY CLINICS 155

11.4.1 HIGH DEMAND FOR IV CONSUMABLES AND INFUSION PUMPS TO DRIVE MARKET GROWTH 155

11.5 HOME CARE SETTINGS 157

11.5.1 EXPANSION OF HOME INFUSION THERAPY TO CREATE NEW DEMAND FOR PORTABLE IV DEVICES AND CONSUMABLES 157

11.6 OTHER END USERS 159

12 IV EQUIPMENT MARKET, BY REGION 161

12.1 INTRODUCTION 162

12.2 NORTH AMERICA 163

12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 163

12.2.2 US 168

12.2.2.1 US to dominate North American IV equipment market 168

12.2.3 CANADA 171

12.2.3.1 Rising geriatric patient pool to drive market growth 171

12.3 EUROPE 175

12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 175

12.3.2 GERMANY 179

12.3.2.1 Increasing healthcare expenditure to drive market growth 179

12.3.3 UK 182

12.3.3.1 Rising adoption of advanced healthcare systems to support market growth 182

12.3.4 FRANCE 186

12.3.4.1 Rising digital expansion to propel market growth 186

12.3.5 ITALY 190

12.3.5.1 Rising elderly patient pool to drive market growth 190

12.3.6 SPAIN 193

12.3.6.1 Steady modernization of healthcare system in Spain to support market growth 193

12.3.7 NETHERLANDS 197

12.3.7.1 Strong healthcare infrastructure and aging population to drive market 197

12.3.8 DENMARK 200

12.3.8.1 Well-established healthcare infrastructure to boost market 200

12.3.9 SWEDEN 203

12.3.9.1 Rising healthcare expenditure to aid market growth 203

12.3.10 REST OF EUROPE 206

12.4 ASIA PACIFIC 210

12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 210

12.4.2 CHINA 215

12.4.2.1 Government support and rising disease burden to drive market growth 215

12.4.3 JAPAN 219

12.4.3.1 High healthcare expenditure, favorable reimbursement, and insurance coverage to support market growth 219

12.4.4 INDIA 223

12.4.4.1 Government initiatives to propel market growth 223

12.4.5 SOUTH KOREA 227

12.4.5.1 Rising aging population to bolster market growth 227

12.4.6 AUSTRALIA 230

12.4.6.1 Rising hospitalization rates to aid market growth 230

12.4.7 PHILIPPINES 234

12.4.7.1 Government investment and public hospital modernization to fuel demand 234

12.4.8 MALAYSIA 238

12.4.8.1 Rising healthcare investment and technological advancements to drive market 238

12.4.9 VIETNAM 241

12.4.9.1 Growing aging population and healthcare infrastructure development to fuel market 241

12.4.10 SINGAPORE 245

12.4.10.1 Advanced healthcare infrastructure and technological integration to boost market 245

12.4.11 INDONESIA 249

12.4.11.1 Rising prevalence of chronic diseases to drive market 249

12.4.12 THAILAND 253

12.4.12.1 Rising geriatric population and chronic diseases to drive market 253

12.4.13 REST OF ASIA PACIFIC 257

12.5 LATIN AMERICA 260

12.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA 261

12.5.2 BRAZIL 264

12.5.2.1 Favorable government initiatives to propel market growth 264

12.5.3 MEXICO 268

12.5.3.1 Rising disease burden to aid market growth 268

12.5.4 ARGENTINA 272

12.5.4.1 Rapid aging population and subsequent rise in chronic diseases to boost market 272

12.5.5 COLOMBIA 276

12.5.5.1 Integration of technological advancements in hospitals & infusion therapy settings to propel market 276

12.5.6 CHILE 280

12.5.6.1 Growing focus on local infusion-therapy product manufacturers to fuel uptake 280

12.5.7 ECUADOR 284

12.5.7.1 Digital health initiatives to support market growth 284

12.5.8 PERU 288

12.5.8.1 Increasing focus on oncology therapeutics to boost market 288

12.5.9 REST OF LATIN AMERICA 292

12.6 MIDDLE EAST & AFRICA 295

12.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA 296

12.6.2 GCC COUNTRIES 300

12.6.2.1 Kingdom of Saudi Arabia (KSA) 303

12.6.2.1.1 Favorable government initiatives to boost growth 303

12.6.2.2 United Arab Emirates (UAE) 307

12.6.2.2.1 Government strategies to drive market in UAE 307

12.6.2.3 Rest of GCC countries 311

12.6.3 REST OF MIDDLE EAST & AFRICA 314

13 COMPETITIVE LANDSCAPE 319

13.1 OVERVIEW 319

13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN 319

13.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS 319

13.3 REVENUE ANALYSIS, 2023–2025 321

13.4 GLOBAL MARKET SHARE ANALYSIS, 2025 321

13.4.1 US MARKET SHARE ANALYSIS, 2025 323

13.4.2 EUROPE MARKET SHARE ANALYSIS, 2025 323

13.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 324

13.5.1 STARS 324

13.5.2 EMERGING LEADERS 324

13.5.3 PERVASIVE PLAYERS 325

13.5.4 PARTICIPANTS 325

13.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 326

13.5.5.1 Company footprint 326

13.5.5.2 Region footprint 326

13.5.5.3 Type footprint 327

13.5.5.4 Application footprint 328

13.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 328

13.6.1 PROGRESSIVE COMPANIES 328

13.6.2 RESPONSIVE COMPANIES 328

13.6.3 DYNAMIC COMPANIES 329

13.6.4 STARTING BLOCKS 329

13.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 330

13.6.5.1 Detailed list of key startups/SMEs 330

13.6.5.2 Competitive benchmarking of key startups/SME players 330

13.7 COMPANY VALUATION & FINANCIAL METRICS 331

13.7.1 FINANCIAL METRICS 331

13.7.2 COMPANY VALUATION 331

13.8 BRAND/PRODUCT COMPARISON 332

13.9 COMPETITIVE SCENARIO 333

13.9.1 PRODUCT LAUNCHES & APPROVALS 333

13.9.2 DEALS 334

13.9.3 EXPANSIONS 335

13.9.4 OTHER DEVELOPMENTS 335

14 COMPANY PROFILES 336

14.1 KEY PLAYERS 336

14.1.1 BECTON, DICKINSON AND COMPANY 336

14.1.1.1 Business overview 336

14.1.1.2 Products offered 337

14.1.1.3 Recent developments 339

14.1.1.3.1 Product approvals 339

14.1.1.3.2 Deals 340

14.1.1.3.3 Expansions 340

14.1.1.3.4 Other developments 341

14.1.1.4 MnM view 341

14.1.1.4.1 Right to win 341

14.1.1.4.2 Strategic choices 341

14.1.1.4.3 Weaknesses & competitive threats 341

14.1.2 B. BRAUN SE 342

14.1.2.1 Business overview 342

14.1.2.2 Products offered 343

14.1.2.3 Recent developments 347

14.1.2.3.1 Product launches & approvals 347

14.1.2.3.2 Deals 347

14.1.2.4 MnM view 348

14.1.2.4.1 Right to win 348

14.1.2.4.2 Strategic choices 348

14.1.2.4.3 Weaknesses & competitive threats 348

14.1.3 BAXTER 349

14.1.3.1 Business overview 349

14.1.3.2 Products offered 350

14.1.3.3 Recent developments 351

14.1.3.3.1 Product approvals 351

14.1.3.3.2 Deals 352

14.1.3.4 MnM view 352

14.1.3.4.1 Right to win 352

14.1.3.4.2 Strategic choices 352

14.1.3.4.3 Weaknesses & competitive threats 353

14.1.4 FRESENIUS SE & CO. KGAA 354

14.1.4.1 Business overview 354

14.1.4.2 Products offered 355

14.1.4.3 Recent developments 357

14.1.4.3.1 Product approvals 357

14.1.4.3.2 Deals 357

14.1.4.4 MnM view 358

14.1.4.4.1 Right to win 358

14.1.4.4.2 Strategic choices 358

14.1.4.4.3 Weaknesses & competitive threats 358

14.1.5 ICU MEDICAL, INC. 359

14.1.5.1 Business overview 359

14.1.5.2 Products offered 360

14.1.5.3 Recent developments 362

14.1.5.3.1 Product approvals 362

14.1.5.3.2 Deals 362

14.1.5.4 MnM view 363

14.1.5.4.1 Right to win 363

14.1.5.4.2 Strategic choices 363

14.1.5.4.3 Weaknesses & competitive threats 363

14.1.6 TERUMO CORPORATION 364

14.1.6.1 Business overview 364

14.1.6.2 Products offered 365

14.1.6.3 Recent developments 366

14.1.6.3.1 Deals 366

14.1.6.3.2 Expansions 366

14.1.7 MOOG, INC. 367

14.1.7.1 Business overview 367

14.1.7.2 Products offered 368

14.1.7.2.1 Product approvals 369

14.1.8 TELEFLEX INCORPORATED 370

14.1.8.1 Business overview 370

14.1.8.2 Products offered 371

14.1.9 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD. 372

14.1.9.1 Business overview 372

14.1.9.2 Products offered 373

14.1.9.3 Recent developments 374

14.1.9.3.1 Product launches 374

14.1.9.3.2 Other developments 375

14.1.10 CARDINAL HEALTH 376

14.1.10.1 Business overview 376

14.1.10.2 Products offered 377

14.1.10.3 Recent developments 378

14.1.10.3.1 Expansions 378

14.1.11 AVANOS MEDICAL, INC. 379

14.1.11.1 Business overview 379

14.1.11.2 Products offered 380

14.1.12 NIPRO 381

14.1.12.1 Business overview 381

14.1.12.2 Products offered 382

14.1.12.3 Recent developments 383

14.1.12.3.1 Expansions 383

14.1.13 JMS CO., LTD. 384

14.1.13.1 Business overview 384

14.1.13.2 Products offered 385

14.1.14 VYGON 386

14.1.14.1 Business overview 386

14.1.14.2 Products offered 386

14.1.14.3 Recent developments 387

14.1.14.3.1 Deals 387

14.1.15 MICREL MEDICAL DEVICES SA 388

14.1.15.1 Business overview 388

14.1.15.2 Products offered 388

14.1.15.3 Recent developments 389

14.1.15.3.1 Deals 389

14.2 OTHER PLAYERS 390

14.2.1 ARCOMED 390

14.2.2 HINDUSTAN SYRINGES & MEDICAL DEVICES LTD. 391

14.2.3 EITAN MEDICAL 392

14.2.4 ANGIPLAST PRIVATE LIMITED 393

14.2.5 PRIMEGUARD MEDICAL 394

14.2.6 IRADIMED CORPORATION 395

14.2.7 EPIC MEDICAL 395

14.2.8 ROMSONS 396

14.2.9 BEIJING KELLYMED CO., LTD. 397

14.2.10 INTUVIE HOLDINGS LLC 398

14.2.11 PROMED TECHNOLOGY CO., LIMITED 399

14.2.12 MEDCAPTAIN MEDICAL TECHNOLOGY CO., LTD. 400

15 RESEARCH METHODOLOGY 401

15.1 RESEARCH APPROACH 401

15.2 RESEARCH METHODOLOGY DESIGN 401

15.2.1 SECONDARY RESEARCH 402

15.2.1.1 Key data from secondary sources 403

15.2.2 PRIMARY DATA 403

15.2.2.1 Key industry insights 404

15.3 MARKET SIZE ESTIMATION 406

15.3.1 BOTTOM-UP APPROACH 411

15.4 MARKET BREAKDOWN & DATA TRIANGULATION 412

15.5 MARKET SHARE ESTIMATION 413

15.6 ASSUMPTIONS 413

15.6.1 GROWTH RATE ASSUMPTIONS 414

15.7 RISK ASSESSMENT 414

15.8 LIMITATIONS 414

15.8.1 METHODOLOGY-RELATED LIMITATIONS 414

15.8.2 SCOPE-RELATED LIMITATIONS 414

16 APPENDIX 415

16.1 DISCUSSION GUIDE 415

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 420

16.3 CUSTOMIZATION OPTIONS 422

16.3.1 COMPANY INFORMATION 422

16.3.2 GEOGRAPHIC ANALYSIS 422

16.3.3 REGIONAL/COUNTRY-LEVEL MARKET SHARE ANALYSIS 422

16.3.4 COUNTRY-LEVEL VOLUME ANALYSIS 422

16.3.5 ANY CONSULTS/CUSTOM REQUIREMENTS AS PER CLIENT REQUEST 422

16.4 RELATED REPORTS 423

16.5 AUTHOR DETAILS 424

LIST OF TABLES

TABLE 1 IV EQUIPMENT MARKET: INCLUSIONS & EXCLUSIONS 36

TABLE 2 EXCHANGE RATES UTILIZED FOR CONVERSION TO USD 37

TABLE 3 IV EQUIPMENT MARKET: PORTER’S FIVE FORCES ANALYSIS 57

TABLE 4 GDP CHANGE, BY KEY COUNTRY, 2021–2030 (USD BILLION) 60

TABLE 5 IV EQUIPMENT MARKET: ROLE IN ECOSYSTEM 65

TABLE 6 AVERAGE SELLING PRICE TREND OF IV EQUIPMENT, BY KEY PLAYER,

2023–2025 (USD) 66

TABLE 7 AVERAGE SELLING PRICE TREND OF INFUSION PUMPS, BY REGION,

2023–2025 (USD) 67

TABLE 8 IMPORT DATA FOR INSTRUMENTS AND APPLIANCES USED IN MEDICAL, SURGICAL, OR VETERINARY SCIENCES (HS CODE 901890), BY COUNTRY,

2020–2024 (USD THOUSAND) 68

TABLE 9 EXPORT DATA FOR INSTRUMENTS AND APPLIANCES USED IN MEDICAL, SURGICAL, OR VETERINARY SCIENCES (HS CODE 901890), BY COUNTRY,

2020–2024 (USD THOUSAND) 69

TABLE 10 IV EQUIPMENT MARKET: MAJOR CONFERENCES & EVENTS IN 2026–2027 70

TABLE 11 CASE STUDY 1: NEXT-GENERATION INTRAVENOUS (IV) INFUSION PUMPS 73

TABLE 12 CASE STUDY 2: PREVENTING IV CATHETER DISLODGMENT IN PEDIATRIC NEUROSURGERY 73

TABLE 13 CASE STUDY 3: INFUSION PUMP INTEROPERABILITY TRANSFORMS MEDICATION SAFETY 74

TABLE 14 US-ADJUSTED RECIPROCAL TARIFF RATES, 2024 76

TABLE 15 KEY PRODUCT-RELATED TARIFFS EFFECTIVE 76

TABLE 16 NORTH AMERICA: IMPACT OF US TARIFFS ON CANADA 77

TABLE 17 ASIA PACIFIC: IMPACT OF US TARIFFS ON CHINA, JAPAN, AND INDIA 77

TABLE 18 EUROPE: IMPACT OF US TARIFFS ON GERMANY AND UK 78

TABLE 19 LATIN AMERICA: IMPACT OF US TARIFFS ON MEXICO 79

TABLE 20 IV EQUIPMENT MARKET: KEY PATENTS, 2023–2025 84

TABLE 21 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 91

TABLE 22 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 91

TABLE 23 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 92

TABLE 24 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 93

TABLE 25 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 93

TABLE 26 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS OF IV EQUIPMENT 97

TABLE 27 KEY BUYING CRITERIA FOR IV EQUIPMENT, BY TYPE 98

TABLE 28 IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 102

TABLE 29 COMMERCIAL IV CATHETERS AVAILABLE IN MARKET 103

TABLE 30 IV CATHETERS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 103

TABLE 31 COMMERCIAL INFUSION PUMPS AVAILABLE IN MARKET 105

TABLE 32 INFUSION PUMPS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 105

TABLE 33 COMMERCIAL IV ADMINISTRATION SETS & TUBING AVAILABLE IN MARKET 107

TABLE 34 IV ADMINISTRATION SETS & TUBING MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 107

TABLE 35 COMMERCIAL SECUREMENT & STABILIZATION DEVICES AVAILABLE IN MARKET 109

TABLE 36 SECUREMENT & STABILIZATION DEVICES MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 109

TABLE 37 COMMERCIAL NEEDLE-FREE CONNECTORS & EXTENSION SETS AVAILABLE IN MARKET 111

TABLE 38 NEEDLE-FREE CONNECTORS & EXTENSION SETS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 111

TABLE 39 COMMERCIAL IV DRIP CHAMBERS AVAILABLE IN MARKET 113

TABLE 40 IV DRIP CHAMBERS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 113

TABLE 41 COMMERCIAL OTHER IV EQUIPMENT AVAILABLE IN MARKET 115

TABLE 42 OTHER IV EQUIPMENT MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 115

TABLE 43 IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 118

TABLE 44 IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE,

2024–2031 (USD MILLION) 119

TABLE 45 IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY COUNTRY,

2024–2031 (USD MILLION) 119

TABLE 46 IV EQUIPMENT MARKET FOR ONCOLOGY (IV CHEMOTHERAPY), BY COUNTRY, 2024–2031 (USD MILLION) 121

TABLE 47 IV EQUIPMENT MARKET FOR ANTIBIOTIC/ANTIMICROBIAL IV THERAPY,

BY COUNTRY, 2024–2031 (USD MILLION) 122

TABLE 48 IV EQUIPMENT MARKET FOR CRITICAL CARE & VASOACTIVE DRUG INFUSION,

BY COUNTRY, 2024–2031 (USD MILLION) 124

TABLE 49 IV EQUIPMENT MARKET FOR ANALGESIA/PAIN MANAGEMENT, BY COUNTRY, 2024–2031 (USD MILLION) 125

TABLE 50 IV EQUIPMENT MARKET FOR SEDATION & ANESTHESIA INFUSION, BY COUNTRY, 2024–2031 (USD MILLION) 127

TABLE 51 IV EQUIPMENT MARKET FOR IMMUNOTHERAPY, BY COUNTRY,

2024–2031 (USD MILLION) 129

TABLE 52 IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION (PN), BY TYPE,

2024–2031 (USD MILLION) 130

TABLE 53 IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION (PN), BY COUNTRY,

2024–2031 (USD MILLION) 131

TABLE 54 IV EQUIPMENT MARKET FOR GASTROINTESTINAL DISORDERS, BY COUNTRY, 2024–2031 (USD MILLION) 132

TABLE 55 IV EQUIPMENT MARKET FOR CRITICAL CARE NUTRITION, BY COUNTRY,

2024–2031 (USD MILLION) 134

TABLE 56 IV EQUIPMENT MARKET FOR NEONATAL & PEDIATRIC PARENTERAL NUTRITION,

BY COUNTRY, 2024–2031 (USD MILLION) 135

TABLE 57 IV EQUIPMENT MARKET FOR OTHER PARENTERAL NUTRITION APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 137

TABLE 58 IV EQUIPMENT MARKET FOR FLUID & ELECTROLYTE REPLACEMENT, BY COUNTRY, 2024–2031 (USD MILLION) 138

TABLE 59 IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 140

TABLE 60 IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY COUNTRY, 2024–2031 (USD MILLION) 140

TABLE 61 IV EQUIPMENT MARKET FOR RED BLOOD CELL TRANSFUSION, BY COUNTRY, 2024–2031 (USD MILLION) 142

TABLE 62 IV EQUIPMENT MARKET FOR PLATELET TRANSFUSION, BY COUNTRY,

2024–2031 (USD MILLION) 143

TABLE 63 IV EQUIPMENT MARKET FOR PLASMA TRANSFUSION, BY COUNTRY,

2024–2031 (USD MILLION) 145

TABLE 64 IV EQUIPMENT MARKET FOR OTHER BLOOD & BLOOD PRODUCTS TRANSFUSION APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 146

TABLE 65 IV EQUIPMENT MARKET FOR DIAGNOSTIC TESTING, BY COUNTRY,

2024–2031 (USD MILLION) 148

TABLE 66 IV EQUIPMENT MARKET FOR OTHER APPLICATIONS, BY COUNTRY,

2024–2031 (USD MILLION) 149

TABLE 67 IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 152

TABLE 68 IV EQUIPMENT MARKET FOR HOSPITALS, BY COUNTRY,

2024–2031 (USD MILLION) 153

TABLE 69 IV EQUIPMENT MARKET FOR AMBULATORY SURGICAL CENTERS, BY COUNTRY, 2024–2031 (USD MILLION) 154

TABLE 70 IV EQUIPMENT MARKET FOR OUTPATIENT INFUSION & SPECIALTY CLINICS,

BY COUNTRY, 2024–2031 (USD MILLION) 156

TABLE 71 IV EQUIPMENT MARKET FOR HOME CARE SETTINGS, BY COUNTRY,

2024–2031 (USD MILLION) 157

TABLE 72 IV EQUIPMENT MARKET FOR OTHER END USERS, BY COUNTRY,

2024–2031 (USD MILLION) 159

TABLE 73 IV EQUIPMENT MARKET, BY REGION, 2024–2031 (USD MILLION) 162

TABLE 74 IV CATHETERS MARKET, BY REGION, 2024–2031 (MILLION UNITS) 162

TABLE 75 INFUSION PUMPS MARKET, BY REGION, 2024–2031 (MILLION UNITS) 163

TABLE 76 IV ADMINISTRATION SETS & TUBING MARKET, BY REGION,

2024–2031 (MILLION UNITS) 163

TABLE 77 NORTH AMERICA: IV EQUIPMENT MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 165

TABLE 78 NORTH AMERICA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 165

TABLE 79 NORTH AMERICA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 166

TABLE 80 NORTH AMERICA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 166

TABLE 81 NORTH AMERICA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 167

TABLE 82 NORTH AMERICA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 167

TABLE 83 NORTH AMERICA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 168

TABLE 84 US: KEY MACROECONOMIC INDICATORS 168

TABLE 85 US: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 169

TABLE 86 US: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 169

TABLE 87 US: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE,

2024–2031 (USD MILLION) 170

TABLE 88 US: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 170

TABLE 89 US: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION,

BY TYPE, 2024–2031 (USD MILLION) 171

TABLE 90 US: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 171

TABLE 91 CANADA: KEY MACROECONOMIC INDICATORS 172

TABLE 92 CANADA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 172

TABLE 93 CANADA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 173

TABLE 94 CANADA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 173

TABLE 95 CANADA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 174

TABLE 96 CANADA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 174

TABLE 97 CANADA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 175

TABLE 98 EUROPE: IV EQUIPMENT MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 176

TABLE 99 EUROPE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 176

TABLE 100 EUROPE: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 177

TABLE 101 EUROPE: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 177

TABLE 102 EUROPE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 178

TABLE 103 EUROPE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 178

TABLE 104 EUROPE: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 179

TABLE 105 GERMANY: KEY MACROECONOMIC INDICATORS 179

TABLE 106 GERMANY: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 180

TABLE 107 GERMANY: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 180

TABLE 108 GERMANY: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 181

TABLE 109 GERMANY: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 181

TABLE 110 GERMANY: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 182

TABLE 111 GERMANY: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 182

TABLE 112 UK: KEY MACROECONOMIC INDICATORS 183

TABLE 113 UK: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 184

TABLE 114 UK: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 184

TABLE 115 UK: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE,

2024–2031 (USD MILLION) 185

TABLE 116 UK: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 185

TABLE 117 UK: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION,

BY TYPE, 2024–2031 (USD MILLION) 186

TABLE 118 UK: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 186

TABLE 119 FRANCE: KEY MACROECONOMIC INDICATORS 187

TABLE 120 FRANCE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 187

TABLE 121 FRANCE : IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 188

TABLE 122 FRANCE : IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 188

TABLE 123 FRANCE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 189

TABLE 124 FRANCE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 189

TABLE 125 FRANCE: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 190

TABLE 126 ITALY: KEY MACROECONOMIC INDICATORS 190

TABLE 127 ITALY: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 191

TABLE 128 ITALY: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 191

TABLE 129 ITALY: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 192

TABLE 130 ITALY: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 192

TABLE 131 ITALY: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 193

TABLE 132 ITALY: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 193

TABLE 133 SPAIN: KEY MACROECONOMIC INDICATORS 194

TABLE 134 SPAIN: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 194

TABLE 135 SPAIN: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 195

TABLE 136 SPAIN: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 195

TABLE 137 SPAIN: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 196

TABLE 138 SPAIN: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 196

TABLE 139 SPAIN: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 197

TABLE 140 NETHERLANDS: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 198

TABLE 141 NETHERLANDS: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 198

TABLE 142 NETHERLANDS: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 199

TABLE 143 NETHERLANDS: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 199

TABLE 144 NETHERLANDS: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 200

TABLE 145 NETHERLANDS: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 200

TABLE 146 DENMARK: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 201

TABLE 147 DENMARK: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 201

TABLE 148 DENMARK: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 202

TABLE 149 DENMARK: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 202

TABLE 150 DENMARK: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 203

TABLE 151 DENMARK: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 203

TABLE 152 SWEDEN: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 204

TABLE 153 SWEDEN: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 204

TABLE 154 SWEDEN: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 205

TABLE 155 SWEDEN: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 205

TABLE 156 SWEDEN: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 206

TABLE 157 SWEDEN: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 206

TABLE 158 REST OF EUROPE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 207

TABLE 159 REST OF EUROPE: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 207

TABLE 160 REST OF EUROPE: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 208

TABLE 161 REST OF EUROPE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 208

TABLE 162 REST OF EUROPE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 209

TABLE 163 REST OF EUROPE: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 209

TABLE 164 ASIA PACIFIC: IV EQUIPMENT MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 212

TABLE 165 ASIA PACIFIC: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 212

TABLE 166 ASIA PACIFIC: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 213

TABLE 167 ASIA PACIFIC: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 213

TABLE 168 ASIA PACIFIC: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 214

TABLE 169 ASIA PACIFIC: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 214

TABLE 170 ASIA PACIFIC: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 215

TABLE 171 CHINA: KEY MACROECONOMIC INDICATORS 216

TABLE 172 CHINA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 216

TABLE 173 CHINA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 217

TABLE 174 CHINA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 217

TABLE 175 CHINA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 218

TABLE 176 CHINA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 218

TABLE 177 CHINA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 219

TABLE 178 JAPAN: KEY MACROECONOMIC INDICATORS 220

TABLE 179 JAPAN: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 220

TABLE 180 JAPAN: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 221

TABLE 181 JAPAN: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 221

TABLE 182 JAPAN: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 222

TABLE 183 JAPAN: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 222

TABLE 184 JAPAN: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 223

TABLE 185 INDIA: KEY MACROECONOMIC INDICATORS 224

TABLE 186 INDIA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 224

TABLE 187 INDIA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 225

TABLE 188 INDIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 225

TABLE 189 INDIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 226

TABLE 190 INDIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 226

TABLE 191 INDIA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 227

TABLE 192 SOUTH KOREA: KEY MACROECONOMIC INDICATORS 227

TABLE 193 SOUTH KOREA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 228

TABLE 194 SOUTH KOREA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 228

TABLE 195 SOUTH KOREA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 229

TABLE 196 SOUTH KOREA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 229

TABLE 197 SOUTH KOREA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 230

TABLE 198 SOUTH KOREA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 230

TABLE 199 AUSTRALIA: KEY MACROECONOMIC INDICATORS 231

TABLE 200 AUSTRALIA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 231

TABLE 201 AUSTRALIA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 232

TABLE 202 AUSTRALIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 232

TABLE 203 AUSTRALIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 233

TABLE 204 AUSTRALIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 233

TABLE 205 AUSTRALIA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 234

TABLE 206 PHILIPPINES: KEY MACROECONOMIC INDICATORS 235

TABLE 207 PHILIPPINES: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 235

TABLE 208 PHILIPPINES: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 236

TABLE 209 PHILIPPINES: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION,

BY TYPE, 2024–2031 (USD MILLION) 236

TABLE 210 PHILIPPINES: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 237

TABLE 211 PHILIPPINES: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 237

TABLE 212 PHILIPPINES: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 238

TABLE 213 MALAYSIA: KEY MACROECONOMIC INDICATORS 238

TABLE 214 MALAYSIA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 239

TABLE 215 MALAYSIA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 239

TABLE 216 MALAYSIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 240

TABLE 217 MALAYSIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 240

TABLE 218 MALAYSIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 241

TABLE 219 MALAYSIA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 241

TABLE 220 VIETNAM: KEY MACROECONOMIC INDICATORS 242

TABLE 221 VIETNAM: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 242

TABLE 222 VIETNAM: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 243

TABLE 223 VIETNAM: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 243

TABLE 224 VIETNAM: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 244

TABLE 225 VIETNAM: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 244

TABLE 226 VIETNAM: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 245

TABLE 227 SINGAPORE: KEY MACROECONOMIC INDICATORS 246

TABLE 228 SINGAPORE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 246

TABLE 229 SINGAPORE: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 247

TABLE 230 SINGAPORE: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 247

TABLE 231 SINGAPORE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 248

TABLE 232 SINGAPORE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 248

TABLE 233 SINGAPORE: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 249

TABLE 234 INDONESIA: KEY MACROECONOMIC INDICATORS 250

TABLE 235 INDONESIA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 250

TABLE 236 INDONESIA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 251

TABLE 237 INDONESIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 251

TABLE 238 INDONESIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 252

TABLE 239 INDONESIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 252

TABLE 240 INDONESIA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 253

TABLE 241 THAILAND: KEY MACROECONOMIC INDICATORS 254

TABLE 242 THAILAND: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 254

TABLE 243 THAILAND: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 255

TABLE 244 THAILAND: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 255

TABLE 245 THAILAND: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 256

TABLE 246 THAILAND: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 256

TABLE 247 THAILAND: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 257

TABLE 248 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 258

TABLE 249 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 258

TABLE 250 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 259

TABLE 251 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION,

BY TYPE, 2024–2031 (USD MILLION) 259

TABLE 252 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 260

TABLE 253 REST OF ASIA PACIFIC: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 260

TABLE 254 LATIN AMERICA: IV EQUIPMENT MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 261

TABLE 255 LATIN AMERICA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 262

TABLE 256 LATIN AMERICA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 262

TABLE 257 LATIN AMERICA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION,

BY TYPE, 2024–2031 (USD MILLION) 263

TABLE 258 LATIN AMERICA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 263

TABLE 259 LATIN AMERICA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 264

TABLE 260 LATIN AMERICA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 264

TABLE 261 BRAZIL: KEY MACROECONOMIC INDICATORS 265

TABLE 262 BRAZIL: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 265

TABLE 263 BRAZIL: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 266

TABLE 264 BRAZIL: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 266

TABLE 265 BRAZIL: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 267

TABLE 266 BRAZIL: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 267

TABLE 267 BRAZIL: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 268

TABLE 268 MEXICO: KEY MACROECONOMIC INDICATORS 269

TABLE 269 MEXICO: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 269

TABLE 270 MEXICO: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 270

TABLE 271 MEXICO: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 270

TABLE 272 MEXICO: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 271

TABLE 273 MEXICO: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 271

TABLE 274 MEXICO: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 272

TABLE 275 ARGENTINA: KEY MACROECONOMIC INDICATORS 273

TABLE 276 ARGENTINA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 273

TABLE 277 ARGENTINA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 274

TABLE 278 ARGENTINA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 274

TABLE 279 ARGENTINA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 275

TABLE 280 ARGENTINA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 275

TABLE 281 ARGENTINA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 276

TABLE 282 COLOMBIA: KEY MACROECONOMIC INDICATORS 277

TABLE 283 COLOMBIA: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 277

TABLE 284 COLOMBIA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 278

TABLE 285 COLOMBIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 278

TABLE 286 COLOMBIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 279

TABLE 287 COLOMBIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 279

TABLE 288 COLOMBIA: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 280

TABLE 289 CHILE: KEY MACROECONOMIC INDICATORS 281

TABLE 290 CHILE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 281

TABLE 291 CHILE: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 282

TABLE 292 CHILE: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 282

TABLE 293 CHILE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 283

TABLE 294 CHILE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 283

TABLE 295 CHILE: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 284

TABLE 296 ECUADOR: KEY MACROECONOMIC INDICATORS 285

TABLE 297 ECUADOR: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 285

TABLE 298 ECUADOR: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 286

TABLE 299 ECUADOR: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 286

TABLE 300 ECUADOR: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 287

TABLE 301 ECUADOR: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 287

TABLE 302 ECUADOR: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 288

TABLE 303 PERU: KEY MACROECONOMIC INDICATORS 289

TABLE 304 PERU: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 289

TABLE 305 PERU: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 290

TABLE 306 PERU: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 290

TABLE 307 PERU: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 291

TABLE 308 PERU: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 291

TABLE 309 PERU: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 292

TABLE 310 REST OF LATIN AMERICA: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 293

TABLE 311 REST OF LATIN AMERICA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 293

TABLE 312 REST OF LATIN AMERICA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 294

TABLE 313 REST OF LATIN AMERICA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 294

TABLE 314 REST OF LATIN AMERICA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 295

TABLE 315 REST OF LATIN AMERICA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 295

TABLE 316 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY REGION,

2024–2031 (USD MILLION) 297

TABLE 317 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 297

TABLE 318 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 298

TABLE 319 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 298

TABLE 320 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION,

BY TYPE, 2024–2031 (USD MILLION) 299

TABLE 321 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 299

TABLE 322 MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 300

TABLE 323 GCC COUNTRIES: IV EQUIPMENT MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 300

TABLE 324 GCC COUNTRIES: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 301

TABLE 325 GCC COUNTRIES: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 301

TABLE 326 GCC COUNTRIES: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 302

TABLE 327 GCC COUNTRIES: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 302

TABLE 328 GCC COUNTRIES: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 303

TABLE 329 GCC COUNTRIES: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 303

TABLE 330 KINGDOM OF SAUDI ARABIA: KEY MACROECONOMIC INDICATORS 304

TABLE 331 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 305

TABLE 332 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 305

TABLE 333 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 306

TABLE 334 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 306

TABLE 335 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 307

TABLE 336 KINGDOM OF SAUDI ARABIA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 307

TABLE 337 UAE: KEY MACROECONOMIC INDICATORS 308

TABLE 338 UAE: IV EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 308

TABLE 339 UAE: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 309

TABLE 340 UAE: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE,

2024–2031 (USD MILLION) 309

TABLE 341 UAE: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE,

2024–2031 (USD MILLION) 310

TABLE 342 UAE: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION,

BY TYPE, 2024–2031 (USD MILLION) 310

TABLE 343 UAE: IV EQUIPMENT MARKET, BY END USER, 2024–2031 (USD MILLION) 311

TABLE 344 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 312

TABLE 345 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 312

TABLE 346 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 313

TABLE 347 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 313

TABLE 348 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 314

TABLE 349 REST OF GCC COUNTRIES: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 314

TABLE 350 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 315

TABLE 351 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 316

TABLE 352 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR MEDICATION ADMINISTRATION, BY TYPE, 2024–2031 (USD MILLION) 316

TABLE 353 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR PARENTERAL NUTRITION, BY TYPE, 2024–2031 (USD MILLION) 317

TABLE 354 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET FOR BLOOD & BLOOD PRODUCTS TRANSFUSION, BY TYPE, 2024–2031 (USD MILLION) 317

TABLE 355 REST OF MIDDLE EAST & AFRICA: IV EQUIPMENT MARKET, BY END USER,

2024–2031 (USD MILLION) 318

TABLE 356 OVERVIEW OF STRATEGIES ADOPTED BY KEY IV EQUIPMENT MANUFACTURING COMPANIES 319

TABLE 357 GLOBAL IV EQUIPMENT MARKET: DEGREE OF COMPETITION 322

TABLE 358 IV EQUIPMENT MARKET: REGION FOOTPRINT 326

TABLE 359 IV EQUIPMENT MARKET: TYPE FOOTPRINT 327

TABLE 360 IV EQUIPMENT MARKET: APPLICATION FOOTPRINT 328

TABLE 361 IV EQUIPMENT MARKET: DETAILED LIST OF KEY STARTUP/SME PLAYERS 330

TABLE 362 IV EQUIPMENT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SME PLAYERS 330

TABLE 363 IV EQUIPMENT MARKET: PRODUCT LAUNCHES & APPROVALS,

JANUARY 2022–DECEMBER 2025 333

TABLE 364 IV EQUIPMENT MARKET: DEALS, JANUARY 2022–DECEMBER 2025 334

TABLE 365 IV EQUIPMENT MARKET: EXPANSIONS, JANUARY 2022–DECEMBER 2025 335

TABLE 366 IV EQUIPMENT MARKET: OTHER DEVELOPMENTS,

JANUARY 2022–DECEMBER 2025 335

TABLE 367 BECTON, DICKINSON AND COMPANY: COMPANY OVERVIEW 336

TABLE 368 BECTON, DICKINSON AND COMPANY: PRODUCTS OFFERED 337

TABLE 369 BECTON, DICKINSON AND COMPANY: PRODUCT APPROVALS,

JANUARY 2022–DECEMBER 2025 339

TABLE 370 BECTON, DICKINSON AND COMPANY: DEALS, JANUARY 2022–DECEMBER 2025 340

TABLE 371 BECTON, DICKINSON AND COMPANY: EXPANSIONS,

JANUARY 2022–DECEMBER 2025 340

TABLE 372 BECTON, DICKINSON AND COMPANY: OTHER DEVELOPMENTS,

JANUARY 2022–DECEMBER 2025 341

TABLE 373 B. BRAUN SE: COMPANY OVERVIEW 342

TABLE 374 B. BRAUN SE: PRODUCTS OFFERED 343

TABLE 375 B. BRAUN SE: PRODUCT LAUNCHES & APPROVALS,

JANUARY 2022–NOVEMBER 2025 347

TABLE 376 B. BRAUN SE: DEALS, JANUARY 2022−DECEMBER 2025 347

TABLE 377 BAXTER: COMPANY OVERVIEW 349

TABLE 378 BAXTER: PRODUCTS OFFERED 350

TABLE 379 BAXTER: PRODUCT APPROVALS, JANUARY 2022−NOVEMBER 2025 351

TABLE 380 BAXTER: DEALS, JANUARY 2022−NOVEMBER 2025 352

TABLE 381 FRESENIUS SE & CO. KGAA: COMPANY OVERVIEW 354

TABLE 382 FRESENIUS SE & CO. KGAA: PRODUCTS OFFERED 355

TABLE 383 FRESENIUS SE & CO. KGAA: PRODUCT APPROVALS,

JANUARY 2022–DECEMBER 2025 357

TABLE 384 FRESENIUS SE & CO. KGAA: DEALS, JANUARY 2022–DECEMBER 2025 357

TABLE 385 ICU MEDICAL, INC.: COMPANY OVERVIEW 359

TABLE 386 ICU MEDICAL, INC.: PRODUCTS OFFERED 360

TABLE 387 ICU MEDICAL, INC.: PRODUCT APPROVALS, JANUARY 2022–DECEMBER 2025 362

TABLE 388 ICU MEDICAL, INC.: DEALS, JANUARY 2022–DECEMBER 2025 362

TABLE 389 TERUMO CORPORATION: COMPANY OVERVIEW 364

TABLE 390 TERUMO CORPORATION: PRODUCTS OFFERED 365

TABLE 391 TERUMO CORPORATION: DEALS, JANUARY 2022–DECEMBER 2025 366

TABLE 392 TERUMO CORPORATION: EXPANSIONS, JANUARY 2022–DECEMBER 2025 366

TABLE 393 MOOG INC.: COMPANY OVERVIEW 367

TABLE 394 MOOG INC.: PRODUCTS OFFERED 368

TABLE 395 MOOG INC.: PRODUCT APPROVALS, JANUARY 2022–DECEMBER 2025 369

TABLE 396 TELEFLEX INCORPORATED: COMPANY OVERVIEW 370

TABLE 397 TELEFLEX INCORPORATED: PRODUCTS OFFERED 371

TABLE 398 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: COMPANY OVERVIEW 372

TABLE 399 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: PRODUCTS OFFERED 373

TABLE 400 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: PRODUCT LAUNCHES, JANUARY 2022–DECEMBER 2025 374

TABLE 401 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: OTHER DEVELOPMENTS, JANUARY 2022–DECEMBER 2025 375

TABLE 402 CARDINAL HEALTH: COMPANY OVERVIEW 376

TABLE 403 CARDINAL HEALTH: PRODUCTS OFFERED 377

TABLE 404 CARDINAL HEALTH: EXPANSIONS, JANUARY 2022–DECEMBER 2025 378

TABLE 405 AVANOS MEDICAL, INC.: COMPANY OVERVIEW 379

TABLE 406 AVANOS MEDICAL, INC.: PRODUCTS OFFERED 380

TABLE 407 NIPRO: COMPANY OVERVIEW 381

TABLE 408 NIPRO: PRODUCTS OFFERED 382

TABLE 409 NIPRO: EXPANSIONS, JANUARY 2022–DECEMBER 2025 383

TABLE 410 JMS CO., LTD.: COMPANY OVERVIEW 384

TABLE 411 JMS CO., LTD.: PRODUCTS OFFERED 385

TABLE 412 VYGON: COMPANY OVERVIEW 386

TABLE 413 VYGON: PRODUCTS OFFERED 386

TABLE 414 VYGON: DEALS, JANUARY 2022–DECEMBER 2025 387

TABLE 415 MICREL MEDICAL DEVICES SA: COMPANY OVERVIEW 388

TABLE 416 MICREL MEDICAL DEVICES SA: PRODUCTS OFFERED 388

TABLE 417 MICREL MEDICAL DEVICES SA: DEALS, JANUARY 2022–DECEMBER 2025 389

TABLE 418 ARCOMED: COMPANY OVERVIEW 390

TABLE 419 HINDUSTAN SYRINGES & MEDICAL DEVICES LTD.: COMPANY OVERVIEW 391

TABLE 420 EITAN MEDICAL: COMPANY OVERVIEW 392

TABLE 421 ANGIPLAST PRIVATE LIMITED: COMPANY OVERVIEW 393

TABLE 422 PRIMEGUARD MEDICAL: COMPANY OVERVIEW 394

TABLE 423 IRADIMED CORPORATION: COMPANY OVERVIEW 395

TABLE 424 EPIC MEDICAL: COMPANY OVERVIEW 395

TABLE 425 ROMSONS: COMPANY OVERVIEW 396

TABLE 426 BEIJING KELLYMED CO., LTD.: COMPANY OVERVIEW 397

TABLE 427 INTUVIE HOLDINGS LLC: COMPANY OVERVIEW 398

TABLE 428 PROMED TECHNOLOGY CO., LIMITED: COMPANY OVERVIEW 399

TABLE 429 MEDCAPTAIN MEDICAL TECHNOLOGY CO., LTD.: COMPANY OVERVIEW 400

TABLE 430 RISK ASSESSMENT: IV EQUIPMENT MARKET 414

LIST OF FIGURES

FIGURE 1 IV EQUIPMENT MARKET: SEGMENTS CONSIDERED & GEOGRAPHICAL SCOPE 35

FIGURE 2 IV EQUIPMENT MARKET: YEARS CONSIDERED 37

FIGURE 3 MARKET SCENARIO 40

FIGURE 4 GLOBAL IV EQUIPMENT MARKET, 2024–2031 41

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN IV EQUIPMENT

MARKET, 2022–2025 41

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF IV EQUIPMENT MARKET 42

FIGURE 7 HIGH-GROWTH SEGMENTS IN IV EQUIPMENT MARKET, 2026–2031 43

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN IV EQUIPMENT MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD 44

FIGURE 9 GROWING INCIDENCE OF CHRONIC DISEASES TO DRIVE MARKET GROWTH 45

FIGURE 10 HOSPITALS SEGMENT IN ASIA PACIFIC REGION ACCOUNTED FOR LARGEST SHARE IN 2025 46

FIGURE 11 CHINA TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD 47

FIGURE 12 IV EQUIPMENT MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 48

FIGURE 13 IV EQUIPMENT MARKET: PORTER’S FIVE FORCES ANALYSIS 58

FIGURE 14 IV EQUIPMENT MARKET: SUPPLY CHAIN ANALYSIS 62

FIGURE 15 IV EQUIPMENT MARKET: VALUE CHAIN ANALYSIS 63

FIGURE 16 IV EQUIPMENT MARKET ECOSYSTEM 64

FIGURE 17 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 71

FIGURE 18 INVESTMENT & FUNDING SCENARIO FOR IV EQUIPMENT MARKET PLAYERS 72

FIGURE 19 TOP APPLICANTS/OWNERS (COMPANIES/INSTITUTIONS) FOR INFUSION PUMP PATENTS (JANUARY 2014–DECEMBER 2025) 83

FIGURE 20 IV EQUIPMENT MARKET: AI USE CASES 87

FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF IV EQUIPMENT 96

FIGURE 22 KEY BUYING CRITERIA FOR IV EQUIPMENT, BY TYPE 97

FIGURE 23 NORTH AMERICA: IV EQUIPMENT MARKET SNAPSHOT 164

FIGURE 24 ASIA PACIFIC: IV EQUIPMENT MARKET SNAPSHOT 211

FIGURE 25 REVENUE ANALYSIS OF KEY PLAYERS IN IV EQUIPMENT MARKET, 2023–2025 321

FIGURE 26 GLOBAL MARKET SHARE ANALYSIS OF KEY PLAYERS IN IV EQUIPMENT

MARKET, 2025 322

FIGURE 27 US MARKET SHARE ANALYSIS OF KEY PLAYERS IN IV EQUIPMENT MARKET, 2025 323

FIGURE 28 EUROPE MARKET SHARE ANALYSIS OF KEY PLAYERS IN IV EQUIPMENT

MARKET, 2025 323

FIGURE 29 IV EQUIPMENT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 325

FIGURE 30 IV EQUIPMENT MARKET: COMPANY FOOTPRINT 326

FIGURE 31 IV EQUIPMENT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 329

FIGURE 32 EV/EBITDA OF KEY VENDORS 331

FIGURE 33 YEAR-TO-DATE PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS 331

FIGURE 34 IV EQUIPMENT MARKET: BRAND/PRODUCT COMPARISON 332

FIGURE 35 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2025) 337

FIGURE 36 B. BRAUN SE: COMPANY SNAPSHOT (2024) 343

FIGURE 37 BAXTER: COMPANY SNAPSHOT (2024) 350

FIGURE 38 FRESENIUS SE & CO. KGAA: COMPANY SNAPSHOT (2024) 355

FIGURE 39 ICU MEDICAL, INC.: COMPANY SNAPSHOT (2024) 360

FIGURE 40 TERUMO CORPORATION: COMPANY SNAPSHOT (2024) 365

FIGURE 41 MOOG INC.: COMPANY SNAPSHOT (2024) 368

FIGURE 42 TELEFLEX INCORPORATED: COMPANY SNAPSHOT (2024) 371

FIGURE 43 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.: COMPANY SNAPSHOT (2024) 373

FIGURE 44 CARDINAL HEALTH: COMPANY SNAPSHOT (2025) 377

FIGURE 45 AVANOS MEDICAL, INC.: COMPANY SNAPSHOT (2024) 380

FIGURE 46 NIPRO: COMPANY SNAPSHOT (2024) 382

FIGURE 47 JMS CO., LTD.: COMPANY SNAPSHOT (2024) 385

FIGURE 48 IV EQUIPMENT MARKET: RESEARCH DESIGN 401

FIGURE 49 PRIMARY SOURCES 403

FIGURE 50 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION (SUPPLY SIDE) 405

FIGURE 51 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION (DEMAND SIDE) 405

FIGURE 52 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS 406

FIGURE 53 SUPPLY-SIDE MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS 407

FIGURE 54 REVENUE SHARE ANALYSIS ILLUSTRATION: BECTON, DICKINSON AND COMPANY 407

FIGURE 55 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF IV EQUIPMENT MARKET (2025–2030) 409

FIGURE 56 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS 410

FIGURE 57 TOP-DOWN APPROACH 410

FIGURE 58 BOTTOM-UP APPROACH 411

FIGURE 59 MARKET DATA TRIANGULATION METHODOLOGY 412