Allergy Diagnostic Market - Global Forecast To 2031

Allergy Diagnostic Market by Product & Service (Consumables, Instruments [Immunoassay Analyzers, Luminometers]), Test Type (In Vivo Tests, In Vitro Tests), Allergen (Food Allergens), End User (Hospital-Based Laboratories) - Global Forecast to 2031

アレルギー診断市場 - 製品とサービス [消耗品、機器(免疫測定装置、ルミノメーター)]、検査の種類(生体内検査、体外検査)、アレルゲン(食物アレルゲン)、エンドユーザー(病院ベースの検査室) - 2031年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 257 |

| 図表数 | 313 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-13780 |

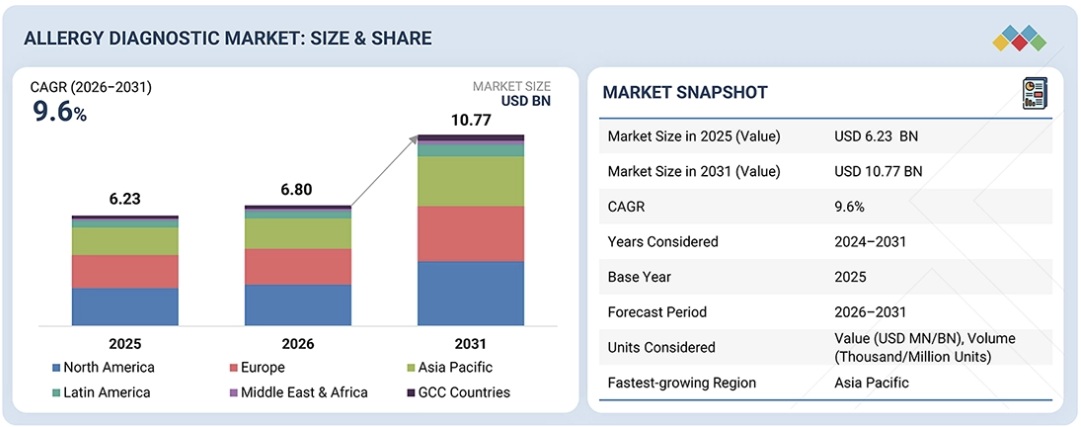

アレルギー診断市場は、予測期間中に9.6%のCAGRで成長し、2025年の68億米ドルから2030年には107億7,000万米ドルに達すると予測されています。

アレルギー診断における技術革新は成長の重要な原動力であり、検査の精度、迅速化、および包括化を高めています。皮膚プリックテスト(SPT)や単一アレルゲン血中IgE検査などの従来の診断方法も依然として使用されていますが、マルチプレックス免疫測定法、成分分解診断(CRD)、分子アレルギー学などの先進的なプラットフォームがさまざまな点でそれらを上回っています。マルチプレックスプラットフォームにより、単一サンプルで数十または数百のアレルゲンに対するIgE反応を同時に検出できるため、患者の時間、コスト、および労力を削減できます。CRDは、感作の原因となるアレルゲン内のタンパク質分子を正確に特定するという点でさらに一歩進んでおり、これにより検査の臨床的意義とリスク層別化が向上します。たとえば、無害な花粉感作と重篤な反応の前兆となる交差反応性を区別できます。

調査範囲

本レポートは、アレルギー診断市場を評価し、製品・サービス、検査の種類、アレルゲン、エンドユーザー、地域など、様々なセグメントにおける市場規模と将来の成長可能性を予測しています。また、主要企業の競合分析に加え、企業概要、製品ラインナップ、最近の動向、主要な市場戦略についても解説しています。

レポートを購入する理由

本レポートは、アレルギー診断市場全体とそのサブセグメントの推定収益に関する貴重なデータを提供しており、市場リーダーと新規参入企業の双方にメリットをもたらします。また、ステークホルダーが競争環境を理解し、自社の効果的なポジショニングと適切な市場開拓戦略の策定に役立つ洞察を得るのに役立ちます。さらに、本レポートは、市場における主要な推進要因、課題、障害、機会など、市場動向に関する理解をステークホルダーに提供します。

本レポートは、以下の点について洞察を提供します。

主要な要因(アレルギー疾患の発症率の高さと大きな経済的負担、アレルギーに関する意識の高まり、環境汚染レベルの上昇、健康保険制度におけるアレルギー診断の適用範囲)、制約要因(アレルギー診断機器の高額な費用、アレルギー検査方法に関する十分な知識の欠如と不十分な実施、医療サービスへのアクセスの制限)、機会(医療サービスへのアクセスの制限、アレルギー診断への人工知能の導入)、課題(アレルギー専門医の不足と研修プログラムの不足、アレルギー患者の診断における課題)の分析

- 製品強化/イノベーション:世界のアレルギー診断市場における新製品発売と今後の動向に関する包括的な詳細情報

- 市場開発:製品・サービス、検査の種類、アレルゲン、エンドユーザー、地域別に、収益性の高い成長市場に関する詳細な知識と分析

- 市場多様化:世界のアレルギー診断市場における新製品、拡大市場、現在の進歩、投資に関する包括的な情報

- 競合評価:世界のアレルギー診断市場における主要競合他社の市場シェア、成長計画、提供内容、および能力に関する徹底的な評価

Report Description

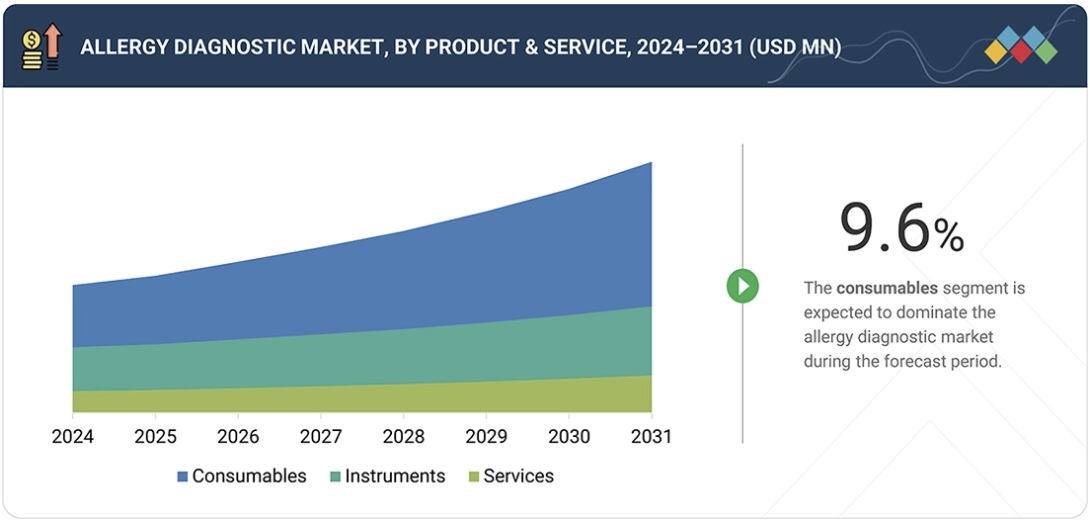

The allergy diagnostic market is projected to reach USD 10.77 billion by 2030 from USD 6.80 billion in 2025, at a CAGR of 9.6% during the forecast period.

Allergy Diagnostic Market – Global Forecast To 2031

Technological innovation in allergy diagnostics is a key driver of growth, making testing more accurate, faster, and comprehensive. Traditional diagnostic methods such as skin prick tests (SPT) and single, allergen blood IgE tests are still of use, but the advanced platforms like multiplex immunoassays, component resolved diagnostics (CRD), and molecular allergology have surpassed them in a variety of ways. Multiplex platforms allow simultaneous detection of IgE responses to dozens or even hundreds of allergens in a single sample, thereby decreasing the time, cost, and effort for the patient. CRD is a step further in that it pinpoints the exact protein molecules within the allergens that are the cause of sensitization, thus increasing how clinically relevant the test is and risk stratification; e.g. , it can differentiate between innocent pollen sensitization and cross-reactivity that is a predictor of severe reactions.

Molecular diagnostics are also instrumental in personalized medicine—they generate the individual sensitization profile map, which doctors use for the personalization of immunotherapy treatments. Automation and digital integration with electronic health records facilitate the working processes in clinical laboratories and are also of assistance when it comes to undertaking large-scale screening programs. Point-of-care (POC) innovations that deliver quick results right in doctors’ or pharmacies’ offices enhance patients’ convenience and the effectiveness of medical care. Apart from that, AI-powered interpretation tools are being developed to help doctors make sense of complicated allergen profiles. Such technological innovations not only improve test performance and patient experience but also represent a long-term market expansion in which diagnostic precision becomes the standard of care.

Based on product & service: The global increase in allergic diseases is a significant factor that explains why consumables have the leading share in the allergy diagnostic market. A combination of factors such as the explosive growth of cities, the deterioration of the environment, alterations in lifestyles, changes in diet, and global warming has, among other things, led to a rise in food allergies, allergic rhinitis, asthma, and atopic dermatitis. Correspondingly, the growing patient population results in higher diagnostic testing volumes, particularly laboratory-based in vitro tests, which are highly dependent on consumables. Numerous reagents and allergen-specific kits are required for each diagnostic episode; thus, the demand for consumables is further increased. Besides that, both children and elderly pediatric and geriatric populations are among the most susceptible to allergies and, therefore, often necessitate repeated and confirmatory tests. Consumables remain the most directly affected and fastest-growing source of revenue as the disease burden escalates worldwide, especially in the Asia Pacific and emerging markets.

Based on test type: A powerful incentive for the widespread adoption of in vivo testing, among other things, is the possibility of delivering test results within 15–30 minutes during a single patient visit. Such instant feedback enables doctors to identify allergies, advise patients, and start therapy plans right away. In vivo tests offer a workflow that is much more efficient, with rapid diagnosis compared to in vitro tests, which are subjected to laboratory processing and require a longer turnaround time. Besides patient satisfaction, fast diagnosis is important because it reduces patient revisits, both of which factors make the tests more appealing to outpatient clinics and hospital settings, thereby leading to higher utilization and market share for these tests.

Allergy Diagnostic Market – Global Forecast To 2031 – region

North America holds the largest market share in the allergy diagnostic market. The North American region has a sophisticated healthcare ecosystem that strongly promotes the use of allergy diagnostics at scale. The area is well-equipped with a variety of hospitals, specialty allergy clinics, diagnostic laboratories, and reference labs equipped with advanced testing equipment. The presence of automated immunoassay analyzers, multiplex testing systems, and centralized lab services ensures high test accuracy and speed. In addition, the diagnostics are so well integrated into clinical workflows that doctors can easily order allergy tests as standard of care, thereby supporting the market leader’s dominance.

A breakdown of the primary participants (supply-side) for the allergy diagnostic market referred to in this report is provided below:

- By Company Type: Tier 1: 34%, Tier 2: 38%, and Tier 3: 28%

- By Designation: C-level: 26%, Director Level: 35%, and Others: 39%

- By Region: North America: 35%, Europe: 30%, Asia Pacific: 25%, Latin America: 6%, Middle East & Africa: 2%, GCC Countries: 3%

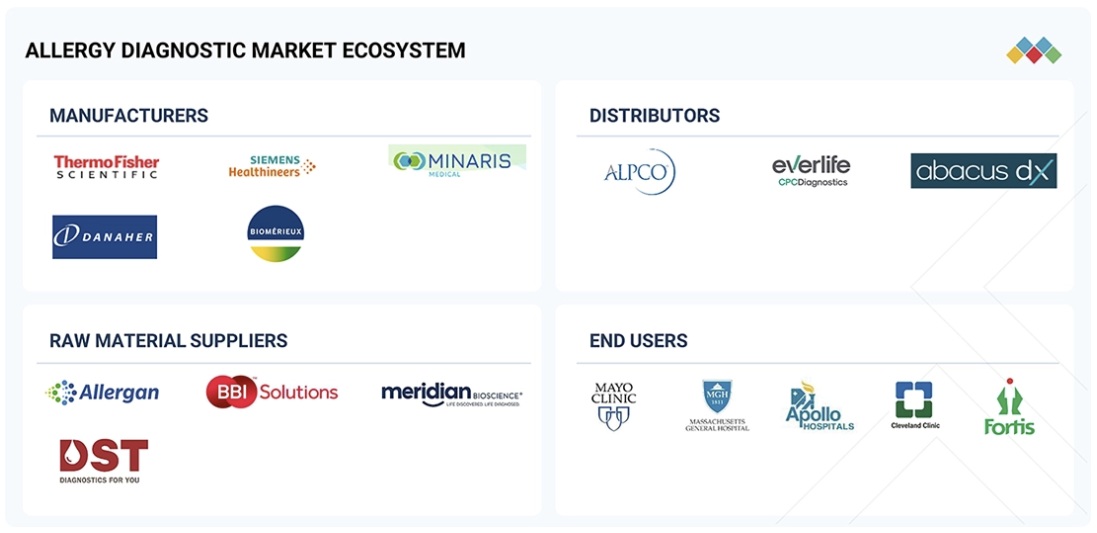

Prominent players in the allergy diagnostic market are Thermo Fisher Scientific Inc. (US), Siemens Healthineers AG (Germany), Danaher Corporation (US), Minaris Medical America, Inc. (US), Omega Diagnostics Group Plc (UK), bioMérieux SA (France), Romer Labs Division Holding (Austria), EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG (Germany), HollisterStier Allergy (US), Eurofins Scientific (Luxembourg), and Stallergenes Greer (UK), among others.

Allergy Diagnostic Market – Global Forecast To 2031 – ecosystem

Research Coverage

The report evaluates the allergy diagnostic market and estimates its size and future growth potential across various segments, including product & service, test type, allergen, end user, and region. The report also includes a competitive analysis of the major players in this market, along with company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

The report provides valuable data on estimated revenue figures for the overall allergy diagnostic market and its subsegments, benefiting both market leaders and new entrants. It helps stakeholders understand the competitive landscape and gain insights for effectively positioning their businesses and developing appropriate go-to-market strategies. Additionally, the report offers stakeholders an understanding of market trends, including key drivers, challenges, obstacles, and opportunities within the market.

This report provides insights into the following points:

Analysis of key drivers (High incidence and heavy economic burden of allergic diseases, Increasing awareness about allergies, Rising environmental pollution levels, Coverage of allergy diagnosis under health insurance schemes), restraints (Premium cost of allergy diagnostic instruments, Lack of adequate knowledge and poor implementation of allergy testing methods, Limited access to healthcare services), opportunities (Limited access to healthcare services, Integration of artificial intelligence in allergy diagnosis), and challenges (Shortage of allergists and lack of training programs, Diagnostic challenges in allergic patients)

- Product Enhancement/Innovation: Comprehensive details about product launches and anticipated trends in the global allergy diagnostic market

- Market Development: Thorough knowledge and analysis of the profitable rising markets by product & service, test type, allergen, end user, and region

- Market Diversification: Comprehensive information about newly launched products, expanding markets, current advancements, and investments in the global allergy diagnostic market

- Competitive Assessment: Thorough evaluation of the market shares, growth plans, offerings, and capacities of the major competitors in the global allergy diagnostic market

Table of Contents

1 INTRODUCTION 27

1.1 STUDY OBJECTIVES 27

1.2 MARKET DEFINITION 27

1.2.1 INCLUSIONS & EXCLUSIONS 28

1.3 STUDY SCOPE 29

1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE 29

1.3.2 YEARS CONSIDERED 30

1.3.3 CURRENCY CONSIDERED 30

1.4 STAKEHOLDERS 30

1.5 SUMMARY OF CHANGES 31

2 EXECUTIVE SUMMARY 32

2.1 KEY INSIGHTS & MARKET HIGHLIGHTS 32

2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND DEVELOPMENTS 34

2.3 DISRUPTIVE TRENDS SHAPING MARKET 35

2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS 36

2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST 37

3 PREMIUM INSIGHTS 38

3.1 ALLERGY DIAGNOSTIC MARKET OVERVIEW 38

3.2 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY END USER AND COUNTRY 39

3.3 ALLERGY DIAGNOSTIC MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 40

3.4 ALLERGY DIAGNOSTIC MARKET: REGIONAL MIX 41

3.5 ALLERGY DIAGNOSTIC MARKET: DEVELOPED VS. EMERGING ECONOMIES 41

4 MARKET OVERVIEW 42

4.1 INTRODUCTION 42

4.2 MARKET DYNAMICS 42

4.2.1 DRIVERS 43

4.2.1.1 High incidence and heavy economic burden of allergic diseases 43

4.2.1.2 Increasing awareness about allergies 43

4.2.1.3 Rising environmental pollution levels 44

4.2.1.4 Coverage of allergy diagnosis under health insurance schemes 44

4.2.2 RESTRAINTS 45

4.2.2.1 Premium cost of allergy diagnostic instruments 45

4.2.2.2 Lack of adequate knowledge and poor implementation of allergy testing methods 45

4.2.2.3 Limited access to healthcare services 46

4.2.3 OPPORTUNITIES 46

4.2.3.1 Use of mHealth in allergy diagnosis 46

4.2.3.2 Integration of artificial intelligence in allergy diagnosis 47

4.2.4 CHALLENGES 47

4.2.4.1 Shortage of allergists and lack of training programs 47

4.2.4.2 Diagnostic challenges in allergic patients 48

4.3 UNMET NEEDS & WHITE SPACES 48

4.3.1 UNMET NEEDS IN ALLERGY DIAGNOSTIC MARKET 48

4.3.2 WHITE SPACE OPPORTUNITIES 49

4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES 50

4.4.1 INTERCONNECTED MARKETS 50

4.4.2 CROSS-SECTOR OPPORTUNITIES 50

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 51

5 INDUSTRY TRENDS 52

5.1 PORTER’S FIVE FORCES ANALYSIS 52

5.1.1 INTENSITY OF COMPETITIVE RIVALRY 53

5.1.2 BARGAINING POWER OF SUPPLIERS 53

5.1.3 BARGAINING POWER OF BUYERS 54

5.1.4 THREAT OF SUBSTITUTES 54

5.1.5 THREAT OF NEW ENTRANTS 54

5.2 MACROECONOMIC OUTLOOK 54

5.2.1 INTRODUCTION 54

5.2.2 GDP TRENDS AND FORECAST 54

5.2.3 TRENDS IN GLOBAL IVD INDUSTRY 56

5.2.4 TRENDS IN GLOBAL IMMUNOASSAY INDUSTRY 56

5.3 SUPPLY CHAIN ANALYSIS 57

5.4 VALUE CHAIN ANALYSIS 58

5.5 ECOSYSTEM ANALYSIS 59

5.6 PRICING ANALYSIS 59

5.6.1 AVERAGE SELLING PRICE OF ALLERGY DIAGNOSTIC PRODUCTS, BY PRODUCT & SERVICE, 2025 59

5.6.2 AVERAGE SELLING PRICE TREND OF ALLERGY DIAGNOSTIC PRODUCTS, BY REGION, 2024–2026 60

5.7 TRADE ANALYSIS 61

5.7.1 IMPORT DATA FOR HS CODE 902750, 2020–2024 61

5.7.2 EXPORT DATA FOR HS CODE 902750, 2020–2024 62

5.8 KEY CONFERENCES & EVENTS, 2026–2027 62

5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS 63

5.10 INVESTMENT & FUNDING SCENARIO 64

5.11 CASE STUDY ANALYSIS 64

5.11.1 EXPANDING ACCESS TO ALLERGY DIAGNOSTICS IN EMERGING MARKETS 64

5.11.2 SCALING HIGH-THROUGHPUT ALLERGY TESTING IN CENTRALIZED LABORATORIES 65

5.11.3 IMPROVING PEDIATRIC ALLERGY DIAGNOSIS THROUGH MULTIPLEX TESTING 65

5.12 IMPACT OF 2025 US TARIFF ON ALLERGY DIAGNOSTIC MARKET 65

5.12.1 INTRODUCTION 65

5.12.2 KEY TARIFF RATES 66

5.12.3 PRICE IMPACT ANALYSIS 67

5.12.4 IMPACT ON COUNTRIES/REGIONS 67

5.12.4.1 North America 67

5.12.4.2 Europe 67

5.12.4.3 Asia Pacific 67

5.12.5 END-USE INDUSTRY IMPACT 68

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 69

6.1 KEY EMERGING TECHNOLOGIES 69

6.1.1 SPECIFIC IGE IMMUNOASSAYS 69

6.1.2 SKIN PRICK TESTING (SPT) 69

6.2 COMPLEMENTARY TECHNOLOGIES 69

6.2.1 AUTOMATED IMMUNOASSAY ANALYZERS 69

6.3 TECHNOLOGY/PRODUCT ROADMAP 70

6.3.1 SHORT-TERM (2025–2027) | FOUNDATION & EARLY COMMERCIALIZATION 70

6.3.2 MID-TERM (2027–2030) | EXPANSION & STANDARDIZATION 70

6.3.3 LONG-TERM (2030–2035+) | MASS COMMERCIALIZATION & DISRUPTION 71

6.4 PATENT ANALYSIS 72

6.4.1 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS 72

6.5 FUTURE APPLICATIONS 73

6.5.1 ADVANCED MULTIPLEX AND PERSONALIZED ALLERGY DIAGNOSTICS 73

6.5.2 DIGITAL & AI-ENABLED ALLERGY MONITORING PLATFORMS 74

6.5.3 AI-INTEGRATED DIGITAL SURGICAL ECOSYSTEMS FOR IOLS 74

6.6 IMPACT OF AI/GEN AI ON ALLERGY DIAGNOSTIC MARKET 75

6.6.1 TOP USE CASES AND MARKET POTENTIAL 75

6.6.2 CASE STUDIES OF AI IMPLEMENTATION 75

6.6.3 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 76

6.6.4 CLIENTS’ READINESS TO ADOPT GENERATIVE AI 77

7 REGULATORY LANDSCAPE 78

7.1 REGIONAL REGULATIONS & COMPLIANCE 78

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 78

7.1.2 INDUSTRY STANDARDS 80

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 81

8.1 DECISION-MAKING PROCESS 81

8.2 KEY STAKEHOLDERS AND BUYING EVALUATION CRITERIA 81

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 81

8.2.2 KEY BUYING CRITERIA 82

8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 83

8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES 83

8.5 MARKET PROFITABILITY 84

8.5.1 REVENUE POTENTIAL 84

8.5.2 COST DYNAMICS 84

8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS 84

9 ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE 85

9.1 INTRODUCTION 86

9.2 CONSUMABLES 86

9.2.1 RECURRENT USE OF CONSUMABLES FOR ALLERGY DIAGNOSTICS TO DRIVE MARKET 86

9.3 INSTRUMENTS 87

9.3.1 IMMUNOASSAY ANALYZERS 89

9.3.1.1 High preference for testing to boost market demand 89

9.3.2 LUMINOMETERS 91

9.3.2.1 Convenience and ease of use to propel market growth 91

9.3.3 OTHER INSTRUMENTS 92

9.4 SERVICES 94

9.4.1 RISING NEED TO ENSURE EFFECTIVE UTILIZATION OF ALLERGY DIAGNOSTIC PRODUCTS TO SUPPORT MARKET GROWTH 94

10 ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE 95

10.1 INTRODUCTION 96

10.2 IN VIVO TESTS 97

10.2.1 SKIN PRICK TESTS 98

10.2.1.1 Skin prick tests to be most widely preferred in vivo allergy tests 98

10.2.2 PATCH TESTS 99

10.2.2.1 Rapid diagnosis of contact dermatitis to boost market demand 99

10.2.3 OTHER IN VIVO TESTS 100

10.3 IN VITRO TESTS 102

10.3.1 ABILITY TO IDENTIFY ALLERGEN-SPECIFIC IGE MOLECULES IN PATIENT SERUM TO DRIVE MARKET 102

11 ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN 104

11.1 INTRODUCTION 105

11.2 INHALED ALLERGENS 105

11.2.1 HIGH INCIDENCE OF ASTHMA TO BOOST MARKET GROWTH 105

11.3 FOOD ALLERGENS 106

11.3.1 HIGH PREVALENCE OF FOOD-RELATED ALLERGIES AMONG YOUNG CHILDREN TO SUPPORT MARKET GROWTH 106

11.4 DRUG ALLERGENS 108

11.4.1 INCREASING INCIDENCE OF DRUG ALLERGIES AND ADVERSE REACTIONS TO DRIVE MARKET 108

11.5 OTHER ALLERGENS 109

12 ALLERGY DIAGNOSTIC MARKET, BY END USER 111

12.1 INTRODUCTION 112

12.2 HOSPITAL-BASED LABORATORIES 112

12.2.1 HOSPIATAL-BASED LABORATORIES TO BE MORE ACCESSIBLE TO PATIENTS AND OFFER RAPID RESULTS 112

12.3 DIAGNOSTIC LABORATORIES 114

12.3.1 DIAGNOSTIC LABORATORIES TO PIVOTAL FOR DIAGNOSIS AND MANAGEMENT OF ALLERGIES 114

12.4 ACADEMIC RESEARCH INSTITUTES 116

12.4.1 RISING NUMBER OF INSTITUTES FOR ALLERGY TESTING TRAINING TO SUPPORT MARKET GROWTH 116

12.5 OTHER END USERS 118

13 ALLERGY DIAGNOSTIC MARKET, BY REGION 119

13.1 INTRODUCTION 120

13.2 NORTH AMERICA 120

13.2.1 US 124

13.2.1.1 US to dominate North American allergy diagnostic market 124

13.2.2 CANADA 127

13.2.2.1 Rising funding activities in allergy diagnostics to drive market 127

13.3 EUROPE 129

13.3.1 GERMANY 132

13.3.1.1 Increasing prevalence of allergic conditions and rising presence of allergy diagnostic product manufacturers to aid market growth 132

13.3.2 UK 134

13.3.2.1 Increasing prevalence of food anaphylaxis to support market growth 134

13.3.3 FRANCE 137

13.3.3.1 Increasing reimbursements for allergy testing to spur market growth 137

13.3.4 ITALY 140

13.3.4.1 Presence of allergy diagnostic organizations to support increased demand for products 140

13.3.5 SPAIN 142

13.3.5.1 Government initiatives and healthcare infrastructural development to drive market 142

13.3.6 REST OF EUROPE 145

13.4 ASIA PACIFIC 147

13.4.1 CHINA 151

13.4.1.1 Rising allergy prevalence and growing research activities to augment market growth 151

13.4.2 JAPAN 153

13.4.2.1 Increasing prevalence of allergies among children to propel demand for allergy diagnostics 153

13.4.3 INDIA 156

13.4.3.1 Limited awareness regarding allergy management to limit market growth 156

13.4.4 SOUTH KOREA 159

13.4.4.1 Rising allergy burden and high diagnostic uptake to fuel South Korean market growth 159

13.4.5 AUSTRALIA 161

13.4.5.1 High prevalence of food allergies and major lifestyle changes to drive market 161

13.4.6 REST OF ASIA PACIFIC 164

13.5 LATIN AMERICA 167

13.5.1 BRAZIL 169

13.5.1.1 High prevalence of childhood asthma to augment market growth 169

13.5.2 MEXICO 172

13.5.2.1 Growing focus on awareness training programs to boost market demand 172

13.5.3 REST OF LATIN AMERICA 174

13.6 MIDDLE EAST & AFRICA 177

13.7 GCC COUNTRIES 180

13.7.1 RISING HEALTHCARE SPENDING TO SPUR MARKET GROWTH 180

14 COMPETITIVE LANDSCAPE 183

14.1 INTRODUCTION 183

14.2 KEY PLAYER STRATEGY/RIGHT TO WIN 183

14.3 REVENUE ANALYSIS, 2021–2025 184

14.4 MARKET SHARE ANALYSIS 185

14.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 187

14.5.1 STARS 187

14.5.2 EMERGING LEADERS 187

14.5.3 PERVASIVE PLAYERS 187

14.5.4 PARTICIPANTS 187

14.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 189

14.5.5.1 Company footprint 189

14.5.5.2 Region footprint 189

14.5.5.3 Product & service footprint 190

14.5.5.4 Test type footprint 191

14.5.5.5 Allergen footprint 191

14.6 COMPETITIVE EVALUATION MATRIX: STARTUPS/SMES, 2025 192

14.6.1 PROGRESSIVE COMPANIES 192

14.6.2 RESPONSIVE COMPANIES 192

14.6.3 DYNAMIC COMPANIES 192

14.6.4 STARTING BLOCKS 192

14.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 193

14.6.5.1 Detailed list of key startups/SMEs 193

14.6.5.2 Competitive benchmarking of startups/SMEs 194

14.7 COMPANY VALUATION & FINANCIAL METRICS 195

14.7.1 FINANCIAL METRICS 195

14.7.2 COMPANY VALUATION 195

14.8 BRAND/PRODUCT COMPARISON 196

14.9 COMPETITIVE SCENARIO 196

14.9.1 PRODUCT LAUNCHES & APPROVALS 196

14.9.2 DEALS 197

14.9.3 EXPANSIONS 198

15 COMPANY PROFILES 199

15.1 KEY PLAYERS 199

15.1.1 THERMO FISHER SCIENTIFIC INC. 199

15.1.1.1 Business overview 199

15.1.1.2 Products offered 200

15.1.1.3 Recent developments 201

15.1.1.3.1 Product launches & approvals 201

15.1.1.3.2 Deals 201

15.1.1.4 MnM view 201

15.1.1.4.1 Right to win 201

15.1.1.4.2 Strategic choices 201

15.1.1.4.3 Weaknesses & competitive threats 202

15.1.2 DANAHER CORPORATION 203

15.1.2.1 Business overview 203

15.1.2.2 Products offered 204

15.1.2.3 MnM view 205

15.1.2.3.1 Right to win 205

15.1.2.3.2 Strategic choices 205

15.1.2.3.3 Weaknesses & competitive threats 205

15.1.3 SIEMENS HEALTHINEERS AG 206

15.1.3.1 Business overview 206

15.1.3.2 Products offered 207

15.1.3.3 MnM view 208

15.1.3.3.1 Right to win 208

15.1.3.3.2 Strategic choices 208

15.1.3.3.3 Weaknesses & competitive threats 208

15.1.4 CANON, INC. (MINARIS MEDICAL AMERICA, INC.) 209

15.1.4.1 Business overview 209

15.1.4.2 Products offered 210

15.1.4.3 Recent developments 211

15.1.4.3.1 Deals 211

15.1.4.4 MnM view 211

15.1.4.4.1 Right to win 211

15.1.4.4.2 Strategic choices 211

15.1.4.4.3 Weaknesses & competitive threats 211

15.1.5 REVVITY, INC. (EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG) 212

15.1.5.1 Business overview 212

15.1.5.2 Products offered 213

15.1.5.3 Recent developments 214

15.1.5.3.1 Deals 214

15.1.5.4 MnM view 214

15.1.5.4.1 Right to win 214

15.1.5.4.2 Strategic choices 214

15.1.5.4.3 Weaknesses & competitive threats 214

15.1.6 EUROFINS SCIENTIFIC 215

15.1.6.1 Business overview 215

15.1.6.2 Products offered 216

15.1.6.3 Recent developments 217

15.1.6.3.1 Expansions 217

15.1.7 BIOMÉRIEUX SA 218

15.1.7.1 Business overview 218

15.1.7.2 Products offered 219

15.1.8 DSM ROYAL (ROMER LABS DIVISION HOLDING GMBH) 220

15.1.8.1 Business overview 220

15.1.8.2 Products offered 221

15.1.8.3 Recent developments 222

15.1.8.3.1 Deals 222

15.1.9 HOLLISTERSTIER ALLERGY (JUBILANT PHARMA) 223

15.1.9.1 Business overview 223

15.1.9.2 Products offered 224

15.1.10 OMEGA DIAGNOSTICS GROUP PLC 225

15.1.10.1 Business overview 225

15.1.10.2 Products offered 226

15.1.11 STALLERGENES GREER LTD. 227

15.1.11.1 Business overview 227

15.1.11.2 Products offered 227

15.1.11.3 Recent developments 227

15.1.11.3.1 Deals 227

15.2 OTHER PLAYERS 228

15.2.1 HOB BIOTECH GROUP CORP., LTD. 228

15.2.2 HYCOR BIOMEDICAL 228

15.2.3 LINCOLN DIAGNOSTICS, INC. 229

15.2.4 R-BIOPHARM AG 230

15.2.5 ASTRA BIOTECH GMBH 231

15.2.6 ERBA GROUP 231

15.2.7 AESKU.GROUP GMBH 232

15.2.8 ACON LABORATORIES, INC. 232

15.2.9 ALCIT INDIA PVT. LTD. 233

15.2.10 BIOPANDA REAGENTS LTD. 233

15.2.11 BIOSIDE S.R.L. 234

15.2.12 CREATIVE DIAGNOSTIC MEDICARE PVT. LTD. 234

15.2.13 DST DIAGNOSTISCHE SYSTEME & TECHNOLOGIEN GMBH 235

15.2.14 DR. FOOKE LABORATORIEN GMBH 235

16 RESEARCH METHODOLOGY 236

16.1 RESEARCH DATA 236

16.1.1 SECONDARY DATA 236

16.1.1.1 Key secondary sources 237

16.1.1.2 Key data from secondary sources 238

16.1.2 PRIMARY DATA 238

16.1.2.1 Objectives of primary research 239

16.1.2.2 Key data from primary sources 239

16.1.2.3 Key industry insights 240

16.1.2.4 Breakdown of primaries 240

16.2 MARKET SIZE ESTIMATION 242

16.2.1 SUPPLY-SIDE ANALYSIS (REVENUE SHARE ANALYSIS) 242

16.2.2 COMPANY INVESTOR PRESENTATIONS AND PRIMARY INTERVIEWS 244

16.2.3 TOP-DOWN APPROACH 244

16.2.4 DEMAND-SIDE ANALYSIS 244

16.3 DATA TRIANGULATION 247

16.4 MARKET SHARE ESTIMATION 248

16.5 STUDY ASSUMPTIONS 248

16.6 RISK ANALYSIS 248

16.7 RESEARCH LIMITATIONS 249

17 APPENDIX 250

17.1 DISCUSSION GUIDE 250

17.2 KNOWLEDGESTORE: MARKETSANDMARKETS. SUBSCRIPTION PORTAL 253

17.3 CUSTOMIZATION OPTIONS 255

17.4 RELATED REPORTS 255

17.5 AUTHOR DETAILS 256

LIST OF TABLES

TABLE 1 ALLERGY DIAGNOSTIC MARKET: INCLUSIONS & EXCLUSIONS 28

TABLE 2 STANDARD CURRENCY CONVERSION RATES (USD) 30

TABLE 3 IMPACT OF PORTER’S FIVE FORCES IN ALLERGY DIAGNOSTIC MARKET 52

TABLE 4 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021–2030 55

TABLE 5 AVERAGE SELLING PRICE OF ALLERGY DIAGNOSTIC PRODUCTS, BY PRODUCT & SERVICE, 2025 (USD) 60

TABLE 6 AVERAGE PRICING TREND OF ALLERGY DIAGNOSTIC PRODUCTS, BY REGION, 2024–2026 (USD) 60

TABLE 7 IMPORT DATA FOR HS CODE 902750, BY COUNTRY,

2020–2024 (USD THOUSAND) 61

TABLE 8 EXPORT DATA FOR HS CODE 902750, BY COUNTRY,

2020–2024 (USD THOUSAND) 62

TABLE 9 KEY MAJOR CONFERENCES AND EVENTS IN ALLERGY DIAGNOSTIC MARKET, JANUARY 2026–DECEMBER 2027 62

TABLE 10 CASE STUDY 1: EXPANDING ACCESS TO ALLERGY DIAGNOSTICS IN EMERGING MARKETS 64

TABLE 11 CASE STUDY 2: SCALING HIGH-THROUGHPUT ALLERGY TESTING IN CENTRALIZED LABORATORIES 65

TABLE 12 CASE STUDY 3: IMPROVING PEDIATRIC ALLERGY DIAGNOSIS THROUGH MULTIPLEX TESTING 65

TABLE 13 US-ADJUSTED RECIPROCAL TARIFF RATES 66

TABLE 14 KEY PRODUCT-RELATED TARIFF EFFECTIVE FOR ALLERGY DIAGNOSTIC 67

TABLE 15 TOP USE CASES AND POTENTIAL IN ALLERGY DIAGNOSTIC MARKET 75

TABLE 16 CASE STUDIES RELATED TO AI IMPLEMENTATION IN ALLERGY DIAGNOSTIC MARKET 75

TABLE 17 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS IN ALLERGY DIAGNOSTIC MARKET 76

TABLE 18 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 78

TABLE 19 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 78

TABLE 20 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 79

TABLE 21 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 79

TABLE 22 MIDDLE EAST & AFRICA AND GCC COUNTRIES: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 79

TABLE 23 GLOBAL STANDARDS IN ALLERGY DIAGNOSTIC MARKET 80

TABLE 24 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS OF ALLERGY DIAGNOSTIC PRODUCTS 82

TABLE 25 KEY BUYING CRITERIA FOR ALLERGY DIAGNOSTIC PRODUCTS 82

TABLE 26 UNMET NEEDS IN ALLERGY DIAGNOSTIC MARKET 83

TABLE 27 ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 86

TABLE 28 ALLERGY DIAGNOSTIC CONSUMABLES MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 87

TABLE 29 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 88

TABLE 30 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 88

TABLE 31 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET FOR IMMUNOASSAY ANALYZERS, BY COUNTRY, 2024–2031 (USD MILLION) 90

TABLE 32 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET FOR IMMUNOASSAY ANALYZERS, BY REGION, 2024–2031 (UNITS) 90

TABLE 33 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET FOR LUMINOMETERS,

BY COUNTRY, 2024–2031 (USD MILLION) 91

TABLE 34 ALLERGY DIAGNOSTIC INSTRUMENTS MARKET FOR LUMINOMETERS, BY REGION, 2024–2031 (UNITS) 92

TABLE 35 OTHER ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 93

TABLE 36 ALLERGY DIAGNOSTIC SERVICES MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 94

TABLE 37 ADVANTAGES AND LIMITATIONS OF ALLERGY TESTS 96

TABLE 38 ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 96

TABLE 39 ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 97

TABLE 40 ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY COUNTRY,

2024–2031 (USD MILLION) 98

TABLE 41 ALLERGY DIAGNOSTIC MARKET FOR SKIN PRICK TESTS, BY COUNTRY,

2024–2031 (USD MILLION) 99

TABLE 42 ALLERGY DIAGNOSTIC MARKET FOR PATCH TESTS, BY COUNTRY,

2024–2031 (USD MILLION) 100

TABLE 43 ALLERGY DIAGNOSTIC MARKET FOR OTHER IN VIVO TESTS, BY COUNTRY,

2024–2031 (USD MILLION) 101

TABLE 44 ALLERGY DIAGNOSTIC MARKET FOR IN VITRO TESTS, BY COUNTRY,

2024–2031 (USD MILLION) 103

TABLE 45 ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 105

TABLE 46 ALLERGY DIAGNOSTIC MARKET FOR INHALED ALLERGENS, BY COUNTRY,

2024–2031 (USD MILLION) 106

TABLE 47 SPECIFIC FOOD-INDUCED ALLERGIC CONDITIONS 107

TABLE 48 ALLERGY DIAGNOSTIC MARKET FOR FOOD ALLERGENS, BY COUNTRY,

2024–2031 (USD MILLION) 108

TABLE 49 ALLERGY DIAGNOSTIC MARKET FOR DRUG ALLERGENS, BY COUNTRY,

2024–2031 (USD MILLION) 109

TABLE 50 ALLERGY DIAGNOSTIC MARKET FOR OTHER ALLERGENS, BY COUNTRY,

2024–2031 (USD MILLION) 110

TABLE 51 ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 112

TABLE 52 ALLERGY DIAGNOSTIC MARKET FOR HOSPITAL-BASED LABORATORIES,

BY COUNTRY, 2024–2031 (USD MILLION) 113

TABLE 53 ALLERGY DIAGNOSTIC MARKET FOR DIAGNOSTIC LABORATORIES, BY COUNTRY, 2024–2031 (USD MILLION) 115

TABLE 54 ALLERGY DIAGNOSTIC MARKET FOR ACADEMIC RESEARCH INSTITUTES,

BY COUNTRY, 2024–2031 (USD MILLION) 117

TABLE 55 ALLERGY DIAGNOSTIC MARKET FOR OTHER END USERS, BY COUNTRY,

2024–2031 (USD MILLION) 118

TABLE 56 ALLERGY DIAGNOSTIC MARKET, BY REGION, 2024–2031 (USD MILLION) 120

TABLE 57 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 121

TABLE 58 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 122

TABLE 59 NORTH AMERICA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 122

TABLE 60 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 122

TABLE 61 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE, 2024–2031 (USD MILLION) 123

TABLE 62 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 123

TABLE 63 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 123

TABLE 64 US: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 125

TABLE 65 US: ALLERGY DIAGNOSTICS INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 125

TABLE 66 US: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 125

TABLE 67 US: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 126

TABLE 68 US: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 126

TABLE 69 US: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 126

TABLE 70 CANADA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 127

TABLE 71 CANADA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 127

TABLE 72 CANADA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 128

TABLE 73 CANADA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 128

TABLE 74 CANADA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 128

TABLE 75 CANADA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 129

TABLE 76 EUROPE: ALLERGY DIAGNOSTIC MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 129

TABLE 77 EUROPE: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 130

TABLE 78 EUROPE: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 130

TABLE 79 EUROPE: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 130

TABLE 80 EUROPE: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 131

TABLE 81 EUROPE: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 131

TABLE 82 EUROPE: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 131

TABLE 83 GERMANY: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 132

TABLE 84 GERMANY: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 133

TABLE 85 GERMANY: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 133

TABLE 86 GERMANY: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 133

TABLE 87 GERMANY: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 134

TABLE 88 GERMANY: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 134

TABLE 89 UK: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 135

TABLE 90 UK: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 136

TABLE 91 UK: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 136

TABLE 92 UK: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 136

TABLE 93 UK: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 137

TABLE 94 UK: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 137

TABLE 95 FRANCE: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 138

TABLE 96 FRANCE: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 138

TABLE 97 FRANCE: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 138

TABLE 98 FRANCE: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 139

TABLE 99 FRANCE: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 139

TABLE 100 FRANCE: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 139

TABLE 101 ITALY: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 140

TABLE 102 ITALY: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 141

TABLE 103 ITALY: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 141

TABLE 104 ITALY: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 141

TABLE 105 ITALY: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 142

TABLE 106 ITALY: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 142

TABLE 107 SPAIN: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 143

TABLE 108 SPAIN: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 143

TABLE 109 SPAIN: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 144

TABLE 110 SPAIN: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 144

TABLE 111 SPAIN: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 144

TABLE 112 SPAIN: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 145

TABLE 113 REST OF EUROPE: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 145

TABLE 114 REST OF EUROPE: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 146

TABLE 115 REST OF EUROPE: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 146

TABLE 116 REST OF EUROPE: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE, 2024–2031 (USD MILLION) 146

TABLE 117 REST OF EUROPE: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 147

TABLE 118 REST OF EUROPE: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 147

TABLE 119 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 148

TABLE 120 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 149

TABLE 121 ASIA PACIFIC: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 149

TABLE 122 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 149

TABLE 123 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 150

TABLE 124 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 150

TABLE 125 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 150

TABLE 126 CHINA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 151

TABLE 127 CHINA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 152

TABLE 128 CHINA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 152

TABLE 129 CHINA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 152

TABLE 130 CHINA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 153

TABLE 131 CHINA: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 153

TABLE 132 JAPAN: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 154

TABLE 133 JAPAN: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 154

TABLE 134 JAPAN: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 155

TABLE 135 JAPAN: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 155

TABLE 136 JAPAN: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 155

TABLE 137 JAPAN: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 156

TABLE 138 INDIA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 157

TABLE 139 INDIA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 157

TABLE 140 INDIA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE, 2024–2031 (USD MILLION) 157

TABLE 141 INDIA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 158

TABLE 142 INDIA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN, 2024–2031 (USD MILLION) 158

TABLE 143 INDIA: ALLERGY DIAGNOSTIC MARKET, BY END USER, 2024–2031 (USD MILLION) 158

TABLE 144 SOUTH KOREA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 159

TABLE 145 SOUTH KOREA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 160

TABLE 146 SOUTH KOREA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 160

TABLE 147 SOUTH KOREA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE, 2024–2031 (USD MILLION) 160

TABLE 148 SOUTH KOREA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 161

TABLE 149 SOUTH KOREA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 161

TABLE 150 AUSTRALIA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 162

TABLE 151 AUSTRALIA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 162

TABLE 152 AUSTRALIA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 163

TABLE 153 AUSTRALIA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 163

TABLE 154 AUSTRALIA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 163

TABLE 155 AUSTRALIA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 164

TABLE 156 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 165

TABLE 157 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 165

TABLE 158 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 165

TABLE 159 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS,

BY TYPE, 2024–2031 (USD MILLION) 166

TABLE 160 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 166

TABLE 161 REST OF ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 166

TABLE 162 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 167

TABLE 163 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 167

TABLE 164 LATIN AMERICA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 168

TABLE 165 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 168

TABLE 166 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE, 2024–2031 (USD MILLION) 168

TABLE 167 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 169

TABLE 168 LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 169

TABLE 169 BRAZIL: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 170

TABLE 170 BRAZIL: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 170

TABLE 171 BRAZIL: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 170

TABLE 172 BRAZIL: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 171

TABLE 173 BRAZIL: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 171

TABLE 174 BRAZIL: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 171

TABLE 175 MEXICO: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE,

2024–2031 (USD MILLION) 172

TABLE 176 MEXICO: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 173

TABLE 177 MEXICO: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 173

TABLE 178 MEXICO: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE,

2024–2031 (USD MILLION) 173

TABLE 179 MEXICO: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 174

TABLE 180 MEXICO: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 174

TABLE 181 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 175

TABLE 182 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 175

TABLE 183 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 176

TABLE 184 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS,

BY TYPE, 2024–2031 (USD MILLION) 176

TABLE 185 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 176

TABLE 186 REST OF LATIN AMERICA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 177

TABLE 187 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 178

TABLE 188 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 178

TABLE 189 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 178

TABLE 190 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS,

BY TYPE, 2024–2031 (USD MILLION) 179

TABLE 191 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 179

TABLE 192 MIDDLE EAST & AFRICA: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 179

TABLE 193 GCC COUNTRIES: ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, 2024–2031 (USD MILLION) 181

TABLE 194 GCC COUNTRIES: ALLERGY DIAGNOSTIC INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 181

TABLE 195 GCC COUNTRIES: ALLERGY DIAGNOSTIC MARKET, BY TEST TYPE,

2024–2031 (USD MILLION) 181

TABLE 196 GCC COUNTRIES: ALLERGY DIAGNOSTIC MARKET FOR IN VIVO TESTS, BY TYPE, 2024–2031 (USD MILLION) 182

TABLE 197 GCC COUNTRIES: ALLERGY DIAGNOSTIC MARKET, BY ALLERGEN,

2024–2031 (USD MILLION) 182

TABLE 198 GCC COUNTRIES: ALLERGY DIAGNOSTIC MARKET, BY END USER,

2024–2031 (USD MILLION) 182

TABLE 199 KEY DEVELOPMENTS IN ALLERGY DIAGNOSTIC MARKET,

JANUARY 2021–JANUARY 2026 183

TABLE 200 ALLERGY DIAGNOSTIC MARKET: DEGREE OF COMPETITION 186

TABLE 201 ALLERGY DIAGNOSTIC MARKET: REGION FOOTPRINT 189

TABLE 202 ALLERGY DIAGNOSTIC MARKET: PRODUCT & SERVICE FOOTPRINT 190

TABLE 203 ALLERGY DIAGNOSTIC MARKET: TEST TYPE FOOTPRINT 191

TABLE 204 ALLERGY DIAGNOSTIC MARKET: ALLERGEN FOOTPRINT 191

TABLE 205 ALLERGY DIAGNOSTIC MARKET: DETAILED LIST OF KEY STARTUPS/SME PLAYERS 193

TABLE 206 ALLERGY DIAGNOSTIC MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SME PLAYERS, BY PRODUCT & SERVICE AND REGION 194

TABLE 207 ALLERGY DIAGNOSTIC MARKET: PRODUCT LAUNCHES & APPROVALS,

JANUARY 2021–JANUARY 2026 197

TABLE 208 ALLERGY DIAGNOSTIC MARKET: DEALS, JANUARY 2021–JANUARY 2026 197

TABLE 209 ALLERGY DIAGNOSTIC MARKET: EXPANSIONS, JANUARY 2021–JANUARY 2026 198

TABLE 210 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW 199

TABLE 211 THERMO FISHER SCIENTIFIC INC.: PRODUCTS OFFERED 200

TABLE 212 THERMO FISHER SCIENTIFIC INC.: PRODUCT LAUNCHES & APPROVALS,

JANUARY 2021–JANUARY 2026 201

TABLE 213 THERMO FISHER SCIENTIFIC INC.: DEALS, JANUARY 2021–JANUARY 2026 201

TABLE 214 DANAHER CORPORATION: COMPANY OVERVIEW 203

TABLE 215 DANAHER CORPORATION: PRODUCTS OFFERED 204

TABLE 216 SIEMENS HEALTHINEERS AG: COMPANY OVERVIEW 206

TABLE 217 SIEMENS HEALTHINEERS AG: PRODUCTS OFFERED 207

TABLE 218 CANON, INC. (MINARIS MEDICAL AMERICA, INC.): COMPANY OVERVIEW 209

TABLE 219 CANON, INC. (MINARIS MEDICAL AMERICA, INC.): PRODUCTS OFFERED 210

TABLE 220 CANON, INC. (MINARIS MEDICAL AMERICA, INC.): DEALS,

JANUARY 2021–JANUARY 2026 211

TABLE 221 REVVITY, INC. (EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG):

COMPANY OVERVIEW 212

TABLE 222 REVVITY, INC. (EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG):

PRODUCTS OFFERED 213

TABLE 223 REVVITY, INC. (EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG):

DEALS, JANUARY 2021–JANUARY 2026 214

TABLE 224 EUROFINS SCIENTIFIC: COMPANY OVERVIEW 215

TABLE 225 EUROFINS SCIENTIFIC: PRODUCTS OFFERED 216

TABLE 226 EUROFINS SCIENTIFIC: EXPANSIONS, JANUARY 2021–JANUARY 2026 217

TABLE 227 BIOMÉRIEUX SA: COMPANY OVERVIEW 218

TABLE 228 BIOMÉRIEUX SA: PRODUCTS OFFERED 219

TABLE 229 DSM ROYAL (ROMER LABS DIVISION HOLDING GMBH): COMPANY OVERVIEW 220

TABLE 230 DSM ROYAL (ROMER LABS DIVISION HOLDING GMBH): PRODUCTS OFFERED 221

TABLE 231 DSM ROYAL (ROMER LABS DIVISION HOLDING GMBH): DEALS,

JANUARY 2021–JANUARY 2026 222

TABLE 232 HOLLISTERSTIER ALLERGY (JUBILANT PHARMA): COMPANY OVERVIEW 223

TABLE 233 HOLLISTERSTIER ALLERGY (JUBILANT PHARMA): PRODUCTS OFFERED 224

TABLE 234 OMEGA DIAGNOSTICS GROUP PLC: COMPANY OVERVIEW 225

TABLE 235 OMEGA DIAGNOSTICS GROUP PLC: PRODUCTS OFFERED 226

TABLE 236 STALLERGENES GREER LTD.: COMPANY OVERVIEW 227

TABLE 237 STALLERGENES GREER LTD.: PRODUCTS OFFERED 227

TABLE 238 STALLERGENES GREER LTD.: DEALS, JANUARY 2021–JANUARY 2026 227

TABLE 239 HOB BIOTECH GROUP CORP., LTD.: COMPANY OVERVIEW 228

TABLE 240 HYCOR BIOMEDICAL: COMPANY OVERVIEW 228

TABLE 241 LINCOLN DIAGNOSTICS, INC.: COMPANY OVERVIEW 229

TABLE 242 R-BIOPHARM AG: COMPANY OVERVIEW 230

TABLE 243 ASTRA BIOTECH GMBH: COMPANY OVERVIEW 231

TABLE 244 ERBA GROUP: COMPANY OVERVIEW 231

TABLE 245 AESKU.GROUP GMBH: COMPANY OVERVIEW 232

TABLE 246 ACON LABORATORIES, INC.: COMPANY OVERVIEW 232

TABLE 247 ALCIT INDIA PVT. LTD.: COMPANY OVERVIEW 233

TABLE 248 BIOPANDA REAGENTS LTD.: COMPANY OVERVIEW 233

TABLE 249 BIOSIDE S.R.L.: COMPANY OVERVIEW 234

TABLE 250 CREATIVE DIAGNOSTIC MEDICARE PVT. LTD.: COMPANY OVERVIEW 234

TABLE 251 DST DIAGNOSTISCHE SYSTEME & TECHNOLOGIEN GMBH: COMPANY OVERVIEW 235

TABLE 252 DR. FOOKE LABORATORIEN GMBH: COMPANY OVERVIEW 235

TABLE 253 ALLERGY DIAGNOSTIC MARKET: STUDY ASSUMPTIONS 248

TABLE 254 ALLERGY DIAGNOSTIC MARKET: RISK ANALYSIS 248

LIST OF FIGURES

FIGURE 1 ALLERGY DIAGNOSTIC MARKET SEGMENTATION & REGIONAL SCOPE 29

FIGURE 2 ALLERGY DIAGNOSTIC MARKET: YEARS CONSIDERED 30

FIGURE 3 KEY INSIGHTS & MARKET HIGHLIGHTS 32

FIGURE 4 ALLERGY DIAGNOSTIC MARKET SIZE, 2026–2031 (USD MILLION) 33

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN ALLERGY DIAGNOSTIC MARKET 34

FIGURE 6 DISRUPTIVE TRENDS IMPACTING GROWTH OF ALLERGY DIAGNOSTIC MARKET 35

FIGURE 7 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS IN ALLERGY DIAGNOSTIC MARKET, BY PRODUCT & SERVICE, TEST TYPE, END USER, AND REGION (2025) 36

FIGURE 8 NORTH AMERICA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD 37

FIGURE 9 INCREASING GOVERNMENT INITIATIVES AND RISING INVESTMENTS TO IMPROVE MARKET GROWTH 38

FIGURE 10 CHINA AND HOSPITAL-BASED LABORATORIES ACCOUNTED FOR LARGEST MARKET SHARE IN 2025 39

FIGURE 11 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 40

FIGURE 12 NORTH AMERICA ACCOUNTED FOR LARGEST MARKET SHARE

FROM 2024 TO 2031 41

FIGURE 13 EMERGING ECONOMIES TO REGISTER HIGHER GROWTH RATES DURING STUDY PERIOD 41

FIGURE 14 ALLERGY DIAGNOSTIC MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES,

AND CHALLENGES 42

FIGURE 15 ALLERGY DIAGNOSTIC MARKET: PORTER’S FIVE FORCES ANALYSIS 53

FIGURE 16 ALLERGY DIAGNOSTIC MARKET: SUPPLY CHAIN ANALYSIS 57

FIGURE 17 ALLERGY DIAGNOSTIC MARKET: VALUE CHAIN ANALYSIS 58

FIGURE 18 ALLERGY DIAGNOSTIC MARKET: ECOSYSTEM ANALYSIS 59

FIGURE 19 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS IN ALLERGY DIAGNOSTIC MARKET 63

FIGURE 20 FUNDING AND NUMBER OF DEALS IN ALLERGY DIAGNOSTIC MARKET

(USD MILLION) 64

FIGURE 21 NUMBER OF PATENTS PUBLISHED IN ALLERGY DIAGNOSTIC MARKET,

JANUARY 2016─JANUARY 2026 72

FIGURE 22 TOP APPLICANT COUNTRIES/REGIONS FOR ALLERGY DIAGNOSTIC

(JANUARY 2015−JANUARY 2026) 73

FIGURE 23 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS OF ALLERGY DIAGNOSTIC PRODUCTS 81

FIGURE 24 KEY BUYING CRITERIA FOR ALLERGY DIAGNOSTIC PRODUCTS 82

FIGURE 25 NORTH AMERICA: ALLERGY DIAGNOSTIC MARKET SNAPSHOT 121

FIGURE 26 ASIA PACIFIC: ALLERGY DIAGNOSTIC MARKET SNAPSHOT 148

FIGURE 27 REVENUE ANALYSIS OF TOP PLAYERS IN ALLERGY DIAGNOSTIC MARKET,

2021–2025 (USD MILLION) 184

FIGURE 28 MARKET SHARE ANALYSIS OF KEY PLAYERS IN ALLERGY DIAGNOSTIC

MARKET, 2025 185

FIGURE 29 ALLERGY DIAGNOSTIC MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2025 188

FIGURE 30 ALLERGY DIAGNOSTIC MARKET: COMPANY FOOTPRINT 189

FIGURE 31 ALLERGY DIAGNOSTIC MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 193

FIGURE 32 EV/EBITDA OF KEY VENDORS 195

FIGURE 33 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF

KEY VENDORS 195

FIGURE 34 ALLERGY DIAGNOSTIC MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS 196

FIGURE 35 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT 200

FIGURE 36 DANAHER CORPORATION: COMPANY SNAPSHOT 204

FIGURE 37 SIEMENS HEALTHINEERS AG: COMPANY SNAPSHOT 207

FIGURE 38 CANON, INC. (MINARIS MEDICAL AMERICA, INC.): COMPANY SNAPSHOT 210

FIGURE 39 REVVITY, INC. (EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG):

COMPANY SNAPSHOT 213

FIGURE 40 EUROFINS SCIENTIFIC: COMPANY SNAPSHOT 216

FIGURE 41 BIOMÉRIEUX SA: COMPANY SNAPSHOT 219

FIGURE 42 DSM ROYAL (ROMER LABS DIVISION HOLDING GMBH): COMPANY SNAPSHOT 221

FIGURE 43 HOLLISTERSTIER ALLERGY (JUBILANT PHARMA): COMPANY SNAPSHOT 224

FIGURE 44 OMEGA DIAGNOSTICS GROUP PLC: COMPANY SNAPSHOT 226

FIGURE 45 ALLERGY DIAGNOSTIC MARKET: RESEARCH DESIGN 236

FIGURE 46 ALLERGY DIAGNOSTIC MARKET: KEY DATA FROM SECONDARY SOURCES 238

FIGURE 47 ALLERGY DIAGNOSTIC MARKET: PRIMARY SOURCES 238

FIGURE 48 ALLERGY DIAGNOSTIC MARKET: KEY DATA FROM PRIMARY SOURCES 239

FIGURE 49 ALLERGY DIAGNOSTIC MARKET: KEY INSIGHTS FROM INDUSTRY EXPERTS 240

FIGURE 50 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY/DEMAND-SIDE PARTICIPANTS 240

FIGURE 51 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE PARTICIPANTS,

BY COMPANY TYPE, DESIGNATION, AND REGION 241

FIGURE 52 BREAKDOWN OF PRIMARY INTERVIEWS: DEMAND-SIDE PARTICIPANTS, BY END USER, DESIGNATION, AND REGION 241

FIGURE 53 ALLERGY DIAGNOSTIC MARKET SIZE ESTIMATION 242

FIGURE 54 REVENUE SHARE ANALYSIS ILLUSTRATION: THERMO FISHER SCIENTIFIC INC. (2025) 243

FIGURE 55 SUPPLY-SIDE ANALYSIS OF KEY PLAYERS IN ALLERGY DIAGNOSTIC MARKET (2025) 243

FIGURE 56 ALLERGY DIAGNOSTIC MARKET: TOP-DOWN APPROACH 244

FIGURE 57 ALLERGY DIAGNOSTIC MARKET: CAGR PROJECTIONS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2024–2031) 246

FIGURE 58 ALLERGY DIAGNOSTIC MARKET: CAGR PROJECTIONS (SUPPLY-SIDE ANALYSIS) 246

FIGURE 59 ALLERGY DIAGNOSTIC MARKET: DATA TRIANGULATION 247