Direct Air Capture Market – Global Forecast To 2030

直接空気回収技術(DAC)市場: テクノロジー [固体 DAC (S-DAC)、液体 DAC (L-DAC)、電気化学 DAC (E-DAC)]、供給源、用途 [二酸化炭素回収・貯留 (CCS)、二酸化炭素回収・有効利用・貯留]、地域別 – 2030年までの世界予測

Direct Air Capture Market by Technology (Solid-DAC (S-DAC), Liquid-DAC (L-DAC), Electrochemical-DAC (E-DAC)), Source, Application (Carbon Capture and Storage (CCS), Carbon Capture, Utilization, and Storage) Region – Global Forecast to 2030

| 出版 | MarketsandMarkets |

| 出版年月 | 2024年02月 |

| ページ数 | 157 |

| 図表数 | 158 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 企業ライセンス | USD 8,150 |

| 種別 | 英文調査報告書 |

| ※ | 最新版の情報をご案内いたします。お申し付けください。 |

| 商品番号 | SMR-3853 |

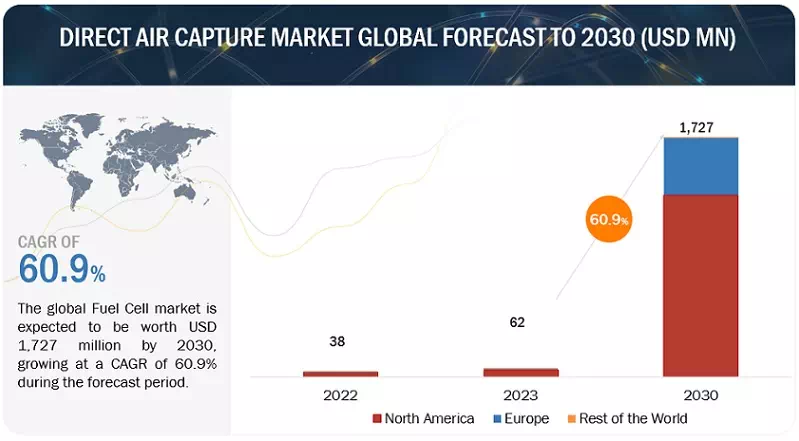

世界の直接空気回収技術(DAC)市場は、2023 年の 6,200 万米ドル規模となり、予測期間中に年平均成長率(CAGR) 60.9%で成長し、2030 年までに 17 億 2,700 万米ドルに達するとMarketsandMarketsでは予測しています。

MarketsandMarkets(マーケッツアンドマーケッツ)「直接空気回収技術(DAC)市場: テクノロジー [固体 DAC (S-DAC)、液体 DAC (L-DAC)、電気化学 DAC (E-DAC)]、供給源、用途 [二酸化炭素回収・貯留 (CCS)、二酸化炭素回収・有効利用・貯留]、地域別 – 2030年までの世界予測 – Direct Air Capture Market by Technology (Solid-DAC (S-DAC), Liquid-DAC (L-DAC), Electrochemical-DAC (E-DAC)), Source, Application (Carbon Capture and Storage (CCS), Carbon Capture, Utilization, and Storage) Region – Global Forecast to 2030」は世界の直接空気回収技術(DAC)市場を調査し、主要セグメント毎の分析・予測結果を提供します。

主な調査対象セグメント

- 技術

- S-DAC

- L-DAC

- E-DAC

- 用途

- 二酸化炭素回収・貯留(CCS)

- 二酸化炭素回収・有効利用・貯留(CCUS)

- 供給源

- 電力

- 熱

- 地域

- 北米

- 欧州

- その他の地域(RoW)

Key Benefits of Buying the Report

• Increasing emphasis on net zero emission and supportive government policies are few of the key factors driving the direct air capture market. Factors such as energy intensity of direct air capture systems restrain the growth of the market. The growing energy transition towards reducing carbon emission is expected to present lucrative opportunities for the players operating in the direct air capture market. The limited infrastructure poses a major challenge for the players, especially for emerging players operating in the direct air capture market.

• Product Development/ Innovation: The direct air capture market is witnessing significant product development and innovation, driven by the growing demand for environmentally friendly, safe and sustainable products. Companies are investing in developing advanced direct air capture technologies such as membrane-based technology.

• Market Development: Carbon Engineering and Air Canada, airline of Canada signed Memorandum of Understanding (MOU) to investigate commercial prospects related to sustainable aviation fuel, carbon removal, and decarbonization technology.

• Market Diversification: Skytree launched the Skytree Cumulus, the company’s inaugural Direct Air Capture (DAC) modular unit. Skytree Cumulus collects CO2 from the surrounding atmosphere, providing indoor farmers and greenhouse cultivators access to it for food, algae, vaccine, and flower production.

Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, like include Climeworks (Switzerland), Carbon Engineering ULC. (Canada), Global Thermostat (US), Hierloom Carbon Technologies (US), and Skytree (Netherlands), among others in the direct air capture market.

Table of Contents

1 INTRODUCTION 24

1.1 MARKET DEFINITION 25

1.1.1 INCLUSIONS AND EXCLUSIONS 25

1.2 STUDY SCOPE 26

1.2.1 MARKETS COVERED 26

FIGURE 1 DIRECT AIR CAPTURE MARKET SEGMENTATION 26

1.2.2 REGIONAL SCOPE 26

1.2.3 YEARS CONSIDERED 27

1.2.4 CURRENCY CONSIDERED 27

1.2.5 UNITS CONSIDERED 27

1.3 LIMITATIONS 27

1.4 STAKEHOLDERS 28

1.5 RECESSION IMPACT 28

2 RESEARCH METHODOLOGY 29

2.1 RESEARCH DATA 29

FIGURE 2 DIRECT AIR CAPTURE MARKET: RESEARCH DESIGN 29

2.2 MARKET BREAKDOWN AND DATA TRIANGULATION 30

FIGURE 3 DATA TRIANGULATION 30

2.2.1 SECONDARY DATA 31

2.2.1.1 List of major secondary sources 31

2.2.1.2 Key data from secondary sources 31

2.2.2 PRIMARY DATA 32

2.2.2.1 List of primary interview participants 32

2.2.2.2 Insights from primary sources 32

2.2.2.3 Breakdown of primaries 33

2.3 MARKET SIZE ESTIMATION 33

2.3.1 BOTTOM-UP APPROACH 33

FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH 33

2.3.2 TOP-DOWN APPROACH 34

FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH 34

2.4 DEMAND-SIDE ANALYSIS 34

FIGURE 6 MAIN METRICS CONSIDERED TO ANALYZE DEMAND FOR DIRECT AIR CAPTURE SYSTEMS 34

2.4.1 REGIONAL ANALYSIS 35

2.4.2 ASSUMPTIONS OR DEMAND-SIDE ANALYSIS 35

2.4.3 CALCULATIONS FOR DEMAND-SIDE ANALYSIS 36

2.5 SUPPLY-SIDE ANALYSIS 36

2.5.1 ASSUMPTIONS FOR SUPPLY-SIDE ANALYSIS 36

2.5.2 CALCULATIONS FOR SUPPLY-SIDE ANALYSIS 36

FIGURE 7 INDUSTRY CONCENTRATION, 2022 37

2.6 FORECAST 37

2.7 RESEARCH LIMITATIONS 38

2.8 RISK ASSESSMENT 38

2.9 IMPACT OF RECESSION 38

3 EXECUTIVE SUMMARY 39

TABLE 1 DIRECT AIR CAPTURE MARKET SNAPSHOT 39

FIGURE 8 NORTH AMERICA HELD LARGEST SHARE OF DIRECT AIR CAPTURE MARKET IN 2022 40

FIGURE 9 LIQUID DAC SEGMENT TO LEAD DIRECT AIR CAPTURE MARKET IN 2030 40

FIGURE 10 ELECTRICITY SEGMENT TO HOLD LARGER SHARE OF DIRECT AIR CAPTURE MARKET IN 2030 41

FIGURE 11 CARBON CAPTURE AND STORAGE SEGMENT TO DOMINATE DIRECT AIR CAPTURE MARKET IN 2030 41

4 PREMIUM INSIGHTS 42

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN DIRECT AIR CAPTURE MARKET 42

FIGURE 12 GROWING NEED FOR CO2 IN ENHANCED OIL RECOVERY PROCESS TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS 42

4.2 DIRECT AIR CAPTURE MARKET, BY REGION 43

FIGURE 13 EUROPEAN DIRECT AIR CAPTURE MARKET TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 43

4.3 DIRECT AIR CAPTURE MARKET, BY TECHNOLOGY 43

FIGURE 14 LIQUID DAC SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030 43

4.4 DIRECT AIR CAPTURE MARKET, BY ENERGY SOURCE 44

FIGURE 15 ELECTRICITY SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2030 44

4.5 DIRECT AIR CAPTURE MARKET, BY APPLICATION 44

FIGURE 16 CARBON CAPTURE AND STORAGE SEGMENT TO HOLD LARGER MARKET SHARE IN 2030 44

5 MARKET OVERVIEW 45

5.1 INTRODUCTION 45

5.2 MARKET DYNAMICS 45

FIGURE 17 DIRECT AIR CAPTURE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 45

5.2.1 DRIVERS 46

5.2.1.1 Rising emphasis on achieving net-zero emission targets 46

FIGURE 18 GLOBAL CO2 EMISSION FROM ENERGY COMBUSTION AND INDUSTRIAL PROCESSES, 2012–2022 46

5.2.1.2 Escalating adoption of CO2 in enhanced oil recovery process 46

5.2.1.3 Increasing investment in carbon capture and sequestration technologies 47

5.2.2 RESTRAINTS 47

5.2.2.1 Limited network of carbon capture pipelines and storage capacity 47

5.2.2.2 High cost of carbon separation process 47

5.2.3 OPPORTUNITIES 48

5.2.3.1 Increasing research on different DAC techniques 48

5.2.3.2 Rising focus on establishing large-scale DAC facilities 48

5.2.4 CHALLENGES 48

5.2.4.1 High energy consumption by DAC facilities 48

FIGURE 19 ENERGY REQUIREMENTS FOR SOLID DAC AND LIQUID DAC TECHNOLOGIES, 2023 49

5.2.4.2 Availability of alternate carbon capture technologies 49

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 50

FIGURE 20 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 50

5.4 PRICING ANALYSIS 50

5.4.1 INDICATIVE PRICING ANALYSIS OF DIRECT AIR CAPTURE TECHNOLOGY 50

TABLE 2 INDICATIVE PRICING ANALYSIS OF DIRECT AIR CAPTURE TECHNOLOGY, 2021–2030 (USD/TON) 50

5.5 SUPPLY CHAIN ANALYSIS 50

FIGURE 21 DIRECT AIR CAPTURE MARKET: SUPPLY CHAIN ANALYSIS 51

5.5.1 RAW MATERIAL SUPPLIERS 51

5.5.2 COMPONENT MANUFACTURERS/ASSEMBLERS 51

5.5.3 DISTRIBUTORS/END USERS 51

5.6 ECOSYSTEM/MARKET MAP 52

FIGURE 22 DIRECT AIR CAPTURE MARKET MAPPING 52

TABLE 3 ROLE OF COMPANIES IN DIRECT AIR CAPTURE ECOSYSTEM 52

FIGURE 23 COMPANIES IN DIRECT AIR CAPTURE ECOSYSTEM 53

5.7 REGULATORY LANDSCAPE 53

5.7.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 53

TABLE 4 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 53

TABLE 5 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 54

TABLE 6 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 54

5.7.2 REGULATIONS 54

5.7.2.1 North America 54

5.7.2.2 Europe 55

5.7.2.3 RoW 55

5.8 PATENT ANALYSIS 56

FIGURE 24 DIRECT AIR CAPTURE MARKET: PATENTS APPLIED AND GRANTED, 2012–2022 56

TABLE 7 DIRECT AIR CAPTURE MARKET: LIST OF MAJOR PATENTS, 2018–2022 57

5.9 CASE STUDY ANALYSIS 58

5.9.1 GROWY ADOPTED SKYTREE’S COMPACT DAC TECHNOLOGY TO INCREASE SUSTAINABILITY OF VERTICAL FARMING OPERATIONS 58

5.9.2 ZBT INSTALLED SOLETAIR POWER’S OUTDOOR DAC SYSTEM TO ENABLE EFFICIENT CARBON CAPTURE AND UTILIZATION 59

5.10 TECHNOLOGY ANALYSIS 59

5.10.1 SOLID DAC 59

5.10.2 LIQUID DAC 59

5.10.3 MEMBRANE-BASED DAC 59

5.10.4 ELECTROCHEMICAL DAC 60

5.10.5 OPERATING TEMPERATURE OF DAC 60

5.11 KEY CONFERENCES AND EVENTS, 2023–2024 60

TABLE 8 DIRECT AIR CAPTURE MARKET: LIST OF CONFERENCES AND EVENTS, 2023–2024 60

5.12 TRADE ANALYSIS 62

5.12.1 EXPORT SCENARIO 62

TABLE 9 EXPORT DATA FOR HS CODE 281121-COMPLIANT CARBON DIOXIDE, BY COUNTRY, 2020–2022 (USD THOUSAND) 62

FIGURE 25 EXPORT DATA FOR HS CODE 2881121-COMPLIANT CARBON DIOXIDE, BY COUNTRY, 2020–2022 (USD THOUSAND) 62

5.12.2 IMPORT SCENARIO 63

TABLE 10 IMPORT DATA FOR HS CODE 281121-COMPLIANT CARBON DIOXIDE, BY COUNTRY, 2020–2022 (USD THOUSAND) 63

FIGURE 26 IMPORT DATA FOR HS CODE 281121-COMPLIANT CARBON DIOXIDE, BY COUNTRY, 2020–2022 (USD THOUSAND) 63

5.13 PORTER’S FIVE FORCES ANALYSIS 64

FIGURE 27 DIRECT AIR CAPTURE MARKET: PORTER’S FIVE FORCES ANALYSIS 64

TABLE 11 DIRECT AIR CAPTURE MARKET: PORTER’S FIVE FORCES ANALYSIS 64

5.13.1 THREAT OF SUBSTITUTES 65

5.13.2 BARGAINING POWER OF SUPPLIERS 65

5.13.3 BARGAINING POWER OF BUYERS 65

5.13.4 THREAT OF NEW ENTRANTS 65

5.13.5 INTENSITY OF COMPETITIVE RIVALRY 65

5.14 KEY STAKEHOLDERS AND BUYING CRITERIA 66

5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS 66

FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION 66

TABLE 12 DIRECT AIR CAPTURE MARKET: INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%) 66

5.14.2 BUYING CRITERIA 66

FIGURE 29 KEY BUYING CRITERIA, BY APPLICATION 66

TABLE 13 DIRECT AIR CAPTURE MARKET: KEY BUYING CRITERIA, BY APPLICATION 67

6 DIRECT AIR CAPTURE MARKET, BY TECHNOLOGY 68

6.1 INTRODUCTION 69

FIGURE 30 DIRECT AIR CAPTURE MARKET, BY TECHNOLOGY, 2022 69

TABLE 14 DIRECT AIR CAPTURE MARKET, BY TECHNOLOGY, 2021–2030 (USD MILLION) 69

6.2 SOLID DAC 69

6.2.1 HIGH SUSTAINABILITY OF SOLID DAC TECHNOLOGY TO DRIVE DEMAND 69

6.3 LIQUID DAC 70

6.3.1 EXTENDED CAPTURE CAPACITY OF LIQUID DAC TO FUEL DEMAND 70

6.4 ELECTROCHEMICAL DAC 70

6.4.1 HIGH ENERGY EFFICIENCY ASSOCIATED WITH ELECTROCHEMICAL DAC IN CAPTURING CO2 TO DRIVE DEMAND 70

6.5 OTHERS 70

7 DIRECT AIR CAPTURE MARKET, BY ENERGY SOURCE 71

7.1 INTRODUCTION 72

FIGURE 31 DIRECT AIR CAPTURE MARKET, BY ENERGY SOURCE, 2022 72

TABLE 15 DIRECT AIR CAPTURE MARKET, BY ENERGY SOURCE, 2021–2030 (USD MILLION) 72

7.2 ELECTRICITY 72

7.2.1 RISING DEMAND FOR ELECTROCHEMICAL DAC TECHNOLOGY TO DRIVE MARKET 72

7.2.2 GEOTHERMAL 73

7.2.3 SOLAR PV 73

7.2.4 WIND 73

7.3 HEAT 73

7.3.1 INCREASING REQUIREMENT FOR HEAT IN REGENERATION OF SORBENTS TO DRIVE MARKET 73

7.3.2 HEAT PUMP 73

7.3.3 DIRECT HEAT 74

7.3.4 WASTE HEAT 74

8 DIRECT AIR CAPTURE MARKET, BY APPLICATION 75

8.1 INTRODUCTION 76

FIGURE 32 DIRECT AIR CAPTURE MARKET, BY APPLICATION, 2022 76

TABLE 16 DIRECT AIR CAPTURE MARKET, BY APPLICATION, 2023–2030 (USD MILLION) 76

8.2 CARBON CAPTURE AND STORAGE 76

8.2.1 IMPLEMENTATION OF SUPPORTIVE GREENHOUSE EMISSION REDUCTION ACTS AND SUBSIDIES TO STORE CO2 TO DRIVE MARKET 76

8.3 CARBON CAPTURE, UTILIZATION, AND STORAGE 77

8.3.1 GROWING DEMAND FOR SYNTHETIC FUELS AND GREEN FERTILIZERS TO DRIVE MARKET 77

FIGURE 33 GLOBAL CO2 EMISSIONS FROM TRANSPORTATION SECTOR, BY APPLICATION, 2012–2022 77

9 END-USER INDUSTRIES OF CO2 CAPTURED BY DIRECT AIR CAPTURE (DAC) TECHNOLOGY 78

9.1 INTRODUCTION 78

9.2 AGRICULTURE 78

9.2.1 GROWING POPULATION TO DRIVE DEMAND 78

9.3 CHEMICALS & FUELS 78

9.3.1 INCREASING DEMAND FOR SYNTHETIC FUELS TO DRIVE MARKET 78

9.4 CARBON MINERALIZATION 79

9.4.1 GROWING FOCUS ON INSTALLING LARGE-SCALE DAC PLANTS TO DRIVE MARKET 79

9.5 FOOD & BEVERAGES 79

9.5.1 INCREASING DEMAND FOR BEVERAGES AND FROZEN FOOD PRODUCTS TO FUEL MARKET GROWTH 79

9.6 OIL & GAS 79

9.6.1 GROWING NEED FOR ENHANCED OIL RECOVERY (EOR) TO DRIVE MARKET 79

9.7 OTHER END-USER INDUSTRIES 80

10 DIRECT AIR CAPTURE MARKET, BY REGION 81

10.1 INTRODUCTION 82

FIGURE 34 EUROPE TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD 82

FIGURE 35 DIRECT AIR CAPTURE MARKET, BY REGION, 2022 82

TABLE 17 DIRECT AIR CAPTURE MARKET, BY REGION, 2021–2030 (KILO TONS) 83

TABLE 18 DIRECT AIR CAPTURE MARKET, BY REGION, 2021–2030 (USD MILLION) 83

10.2 NORTH AMERICA 83

10.2.1 NORTH AMERICAN DIRECT AIR CAPTURE MARKET: RECESSION IMPACT 83

FIGURE 36 NORTH AMERICA: DIRECT AIR CAPTURE MARKET SNAPSHOT 84

10.2.2 NORTH AMERICA: KEY DAC PROJECTS 84

TABLE 19 KEY DAC PROJECTS IN NORTH AMERICA 84

10.2.3 BY COUNTRY 84

10.2.3.1 US 84

10.2.3.1.1 Supportive government policies and incentive schemes to drive market 84

10.2.3.1.2 US: Macro factors 85

TABLE 20 US: CO2 EMISSION, 2015–2022 (MILLION TONS) 85

TABLE 21 US: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 85

10.2.3.2 Canada 85

10.2.3.2.1 Increasing requirement for E-fuels to boost demand 85

10.2.3.2.2 Canada: Macro factors 85

TABLE 22 CANADA: CO2 EMISSION, 2015–2022 (MILLION TONS) 85

TABLE 23 CANADA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 86

10.3 EUROPE 86

10.3.1 EUROPEAN DIRECT AIR CAPTURE MARKET: RECESSION IMPACT 86

FIGURE 37 EUROPE: DIRECT AIR CAPTURE MARKET SNAPSHOT 86

10.3.2 EUROPE: KEY DAC PROJECTS 87

TABLE 24 KEY DAC PROJECTS IN EUROPE 87

10.3.3 BY COUNTRY 87

10.3.3.1 UK 87

10.3.3.1.1 Increasing emphasis on achieving net zero emission target to drive market 87

10.3.3.1.2 UK: Macro factors 87

TABLE 25 UK: CO2 EMISSION, 2015–2022 (MILLION TONS) 87

TABLE 26 UK: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 87

10.3.3.2 Switzerland 88

10.3.3.2.1 Presence of leading DAC technology providers to boost market growth 88

10.3.3.2.2 Switzerland: Macro factors 88

TABLE 27 SWITZERLAND: CO2 EMISSION, 2015–2022 (MILLION TONS) 88

TABLE 28 SWITZERLAND: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 88

10.3.3.3 Iceland 88

10.3.3.3.1 Abundant availability of renewable energy sources to drive market 88

10.3.3.3.2 Iceland: Macro factors 89

TABLE 29 ICELAND: CO2 EMISSION, 2015–2022 (MILLION TONS) 89

TABLE 30 ICELAND: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 89

10.3.3.4 Netherlands 89

10.3.3.4.1 Presence of large number of vertical farming facilities to drive market 89

10.3.3.4.2 Netherlands: Macro factors 89

TABLE 31 NETHERLANDS: CO2 EMISSION, 2015–2022 (MILLION TONS) 89

TABLE 32 NETHERLANDS: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 89

10.3.3.5 Rest of Europe 90

10.4 ROW 90

10.4.1 ROW DIRECT AIR CAPTURE MARKET: RECESSION IMPACT 90

TABLE 33 ROW: DIRECT AIR CAPTURE MARKET, BY REGION, 2021–2030 (USD MILLION) 90

10.4.2 ROW: KEY DAC PROJECTS 91

TABLE 34 KEY DAC PROJECTS IN ROW 91

10.4.3 MIDDLE EAST & AFRICA 91

10.4.3.1 By country 91

10.4.3.1.1 Saudi Arabia 91

10.4.3.1.1.1 Growing use of CO2 for enhanced oil recovery (EOR) to fuel demand 91

10.4.3.1.1.2 Saudi Arabia: Macro factors 91

TABLE 35 SAUDI ARABIA: CO2 EMISSION, 2015–2022 (MILLION TONS) 91

TABLE 36 SAUDI ARABIA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 92

10.4.3.1.2 UAE 92

10.4.3.1.2.1 Rising use of CO2 in oil production to drive demand 92

10.4.3.1.2.2 UAE: Macro factors 92

TABLE 37 UAE: CO2 EMISSION, 2015–2022 (MILLION TONS) 92

TABLE 38 UAE: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 92

10.4.3.1.3 Israel 93

10.4.3.1.3.1 Increased R&D for carbon capture technology to drive market 93

10.4.3.1.3.2 Israel: Macro factors 93

TABLE 39 ISRAEL: CO2 EMISSION, 2015–2022 (MILLION TONS) 93

TABLE 40 ISRAEL: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 93

10.4.3.1.4 Kenya 93

10.4.3.1.4.1 Large presence of renewable energy resources to boost market growth 93

10.4.3.1.4.2 Kenya: Macro factors 94

TABLE 41 KENYA: CO2 EMISSION, 2015–2022 (MILLION TONS) 94

TABLE 42 KENYA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 94

10.4.3.1.5 South Africa 94

10.4.3.1.5.1 Rising deployment of DAC technology in coal-fired power plants to drive market 94

10.4.3.1.5.2 South Africa: Macro factors 94

TABLE 43 SOUTH AFRICA: CO2 EMISSION, 2015–2022 (MILLION TONS) 94

TABLE 44 SOUTH AFRICA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 94

10.4.4 ASIA PACIFIC 95

10.4.4.1 By country 95

10.4.4.1.1 Australia 95

10.4.4.1.1.1 Rising need for new technologies to reduce CO2 emissions to drive market 95

10.4.4.1.1.2 Australia: Macro factors 95

TABLE 45 AUSTRALIA: CO2 EMISSION, 2015–2022 (MILLION TONS) 95

TABLE 46 AUSTRALIA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 95

10.4.4.1.2 China 95

10.4.4.1.2.1 Collaboration of government with several companies and organizations to drive market growth 95

10.4.4.1.2.2 China: Macro factors 96

TABLE 47 CHINA: CO2 EMISSION, 2015–2022 (MILLION TONS) 96

TABLE 48 CHINA: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 96

10.4.4.1.3 Japan 96

10.4.4.1.3.1 Collaborations with other Southeast Asian Countries for increasing CO2 storage to boost market growth 96

10.4.4.1.4 Japan: Macro factors 96

TABLE 49 JAPAN: CO2 EMISSION, 2015–2022 (MILLION TONS) 96

TABLE 50 JAPAN: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 97

10.4.5 SOUTH AMERICA 97

10.4.5.1 By country 97

10.4.5.1.1 Brazil 97

10.4.5.1.1.1 Government-led initiatives for development of carbon capture, utilization, and storage technology to boost market growth 97

10.4.5.1.1.2 Brazil: Macro factors 97

TABLE 51 BRAZIL: CO2 EMISSION, 2015–2022 (MILLION TONS) 97

TABLE 52 BRAZIL: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE, 2018–2022 (MW) 98

10.4.5.1.2 Chile 98

10.4.5.1.2.1 Government-led measures to reduce carbon emissions from chemicals industry to drive market 98

10.4.5.1.2.2 Chile: Macro factors 98

TABLE 53 CHILE: CO2 EMISSION, 2015–2022 (MILLION TONS) 98

TABLE 54 CHILE: INSTALLED RENEWABLE ENERGY CAPACITY, BY SOURCE 2018–2022 (MW) 98

11 COMPETITIVE LANDSCAPE 99

11.1 OVERVIEW 99

11.2 STRATEGIES ADOPTED BY KEY PLAYERS, 2019–2023 99

TABLE 55 DIRECT AIR CAPTURE MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2019–2023 99

11.3 MARKET SHARE ANALYSIS, 2022 100

FIGURE 38 DIRECT AIR CAPTURE MARKET SHARE ANALYSIS, 2022 100

11.4 MARKET EVALUATION FRAMEWORK, 2019–2023 101

TABLE 56 DIRECT AIR CAPTURE MARKET EVALUATION FRAMEWORK, 2019–2023 101

11.5 COMPANY EVALUATION MATRIX, 2022 102

11.5.1 STARS 102

11.5.2 EMERGING LEADERS 102

11.5.3 PERVASIVE PLAYERS 102

11.5.4 PARTICIPANTS 102

FIGURE 39 DIRECT AIR CAPTURE MARKET: COMPANY EVALUATION MATRIX, 2022 103

11.5.5 COMPANY FOOTPRINT 103

11.5.5.1 Technology footprint 103

TABLE 57 COMPANY TECHNOLOGY FOOTPRINT (4 KEY PLAYERS) 103

11.5.5.2 Energy source footprint 104

TABLE 58 COMPANY ENERGY SOURCE FOOTPRINT (4 KEY PLAYERS) 104

TABLE 59 COMPANY ENERGY SOURCE FOOTPRINT 104

11.5.5.3 Regional footprint 104

TABLE 60 COMPANY REGION FOOTPRINT (4 KEY PLAYERS) 104

11.5.5.4 Overall footprint 105

FIGURE 40 OVERALL COMPANY FOOTPRINT (4 KEY PLAYERS) 105

11.6 START-UP/SME EVALUATION MATRIX, 2022 105

11.6.1 PROGRESSIVE COMPANIES 105

11.6.2 RESPONSIVE COMPANIES 105

11.6.3 DYNAMIC COMPANIES 105

11.6.4 STARTING BLOCKS 106

FIGURE 41 DIRECT AIR CAPTURE MARKET: START-UP/SME EVALUATION MATRIX, 2022 106

11.6.5 COMPETITIVE BENCHMARKING 107

11.6.5.1 List of key start-ups/SMEs 107

TABLE 61 DIRECT AIR CAPTURE MARKET: LIST OF KEY START-UPS/SMES 107

11.6.5.2 Competitive benchmarking of start-ups/SMEs 108

TABLE 62 DIRECT AIR CAPTURE MARKET: COMPETITIVE BENCHMARKING OF START-UPS/SMES 108

11.7 COMPETITIVE SCENARIOS AND TRENDS 109

11.7.1 PRODUCT LAUNCHES 109

TABLE 63 DIRECT AIR CAPTURE MARKET: PRODUCT LAUNCHES, SEPTEMBER 2023 109

11.7.2 DEALS 109

TABLE 64 DIRECT AIR CAPTURE MARKET: DEALS, MAY 2019–OCTOBER 2023 109

11.7.3 EXPANSIONS 111

TABLE 65 DIRECT AIR CAPTURE MARKET: EXPANSIONS, OCTOBER 2019–JUNE 2023 111

11.7.4 OTHERS 113

TABLE 66 DIRECT AIR CAPTURE MARKET: OTHERS, JANUARY 2019–NOVEMBER 2022 113

12 COMPANY PROFILES 114

(Business overview, Products/Services/Solutions offered, Recent Developments, MNM view)*

12.1 KEY PLAYERS 114

12.1.1 CLIMEWORKS 114

TABLE 67 CLIMEWORKS: COMPANY OVERVIEW 114

TABLE 68 CLIMEWORKS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 114

TABLE 69 CLIMEWORKS: DEALS 115

TABLE 70 CLIMEWORKS: OTHERS 119

12.1.2 CARBON ENGINEERING ULC. 120

TABLE 71 CARBON ENGINEERING ULC.: COMPANY OVERVIEW 120

TABLE 72 CARBON ENGINEERING ULC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 120

TABLE 73 CARBON ENGINEERING ULC.: DEALS 121

TABLE 74 CARBON ENGINEERING ULC.: OTHERS 123

12.1.3 GLOBAL THERMOSTAT 126

TABLE 75 GLOBAL THERMOSTAT: COMPANY OVERVIEW 126

TABLE 76 GLOBAL THERMOSTAT: PRODUCTS/SOLUTIONS/SERVICES OFFERED 126

TABLE 77 GLOBAL THERMOSTAT: DEALS 127

TABLE 78 GLOBAL THERMOSTAT: OTHERS 127

12.1.4 HEIRLOOM CARBON TECHNOLOGIES 129

TABLE 79 HEIRLOOM CARBON TECHNOLOGIES: COMPANY OVERVIEW 129

TABLE 80 HEIRLOOM CARBON TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED 129

TABLE 81 HEIRLOOM CARBON TECHNOLOGIES: DEALS 130

TABLE 82 HEIRLOOM CARBON TECHNOLOGIES: OTHERS 130

12.1.5 SOLETAIR POWER 132

TABLE 83 SOLETAIR POWER: COMPANY OVERVIEW 132

TABLE 84 SOLETAIR POWER: PRODUCTS/SOLUTIONS/SERVICES OFFERED 132

TABLE 85 SOLETAIR POWER: DEALS 133

TABLE 86 SOLETAIR POWER: OTHERS 133

12.1.6 CARBONCAPTURE INC. 135

TABLE 87 CARBONCAPTURE INC.: COMPANY OVERVIEW 135

TABLE 88 CARBONCAPTURE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 135

TABLE 89 CARBONCAPTURE INC.: DEALS 135

TABLE 90 CARBONCAPTURE INC.: OTHERS 136

12.1.7 AVNOS, INC. 137

TABLE 91 AVNOS, INC.: COMPANY OVERVIEW 137

TABLE 92 AVNOS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 137

TABLE 93 AVNOS, INC.: OTHERS 137

12.1.8 NOYA PBC 138

TABLE 94 NOYA PBC: COMPANY OVERVIEW 138

TABLE 95 NOYA PBC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 138

TABLE 96 NOYA PBC: DEALS 138

12.1.9 SKYTREE 139

TABLE 97 SKYTREE: COMPANY OVERVIEW 139

TABLE 98 SKYTREE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 139

TABLE 99 SKYTREE: PRODUCT LAUNCHES 140

TABLE 100 SKYTREE: DEALS 140

12.1.10 REPAIR CARBON 141

TABLE 101 REPAIR: COMPANY OVERVIEW 141

TABLE 102 REPAIR CARBON: PRODUCTS/SOLUTIONS/SERVICES OFFERED 141

12.1.11 MISSION ZERO TECHNOLOGIES 142

TABLE 103 MISSION ZERO TECHNOLOGIES: COMPANY OVERVIEW 142

TABLE 104 MISSION ZERO TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED 142

TABLE 105 MISSION ZERO TECHNOLOGIES: DEALS 142

12.1.12 CARBYON 143

TABLE 106 CARBYON: COMPANY OVERVIEW 143

TABLE 107 CARBYON: PRODUCTS/SOLUTIONS/SERVICES OFFERED 143

TABLE 108 CARBYON: DEALS 143

12.1.13 OCTAVIA CARBON 144

TABLE 109 OCTAVIA CARBON: COMPANY OVERVIEW 144

TABLE 110 OCTAVIA CARBON: PRODUCTS/SOLUTIONS/SERVICES OFFERED 144

TABLE 111 OCTAVIA CARBON: DEALS 144

12.1.14 CAPTURE6 145

TABLE 112 CAPTURE6: COMPANY OVERVIEW 145

TABLE 113 CAPTURE6: PRODUCTS/SOLUTIONS/SERVICES OFFERED 145

TABLE 114 CAPTURE6: DEALS 145

12.1.15 SUSTAERA INC. 147

TABLE 115 SUSTAERA INC.: COMPANY OVERVIEW 147

TABLE 116 SUSTAERA INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 147

TABLE 117 SUSTAERA INC.: DEALS 147

*Details on Business overview, Products/Services/Solutions offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

12.2 OTHER PLAYERS 148

12.2.1 SPIRITUS 148

12.2.2 INFINITREE LLC 148

12.2.3 MOSAIC MATERIALS INC. 149

12.2.4 CARBON COLLECT LIMITED 149

12.2.5 IMMATERIAL 150

12.2.6 SOUTHERN GREEN GAS LIMITED 150

13 APPENDIX 151

13.1 INSIGHTS FROM INDUSTRY EXPERTS 151

13.2 DISCUSSION GUIDE 152

13.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 157

13.4 CUSTOMIZATION OPTIONS 159

13.5 RELATED REPORTS 159

13.6 AUTHOR DETAILS 160

直接空気回収技術(DAC)市場 : 2030年までの世界予測