PFAS Filtration Market - Global Forecast To 2031

PFAS Filtration Market, By Technology (Water Treatment Systems, Water Treatment Chemicals), Place of Treatment, Remediation Technology, Environmental Medium, End-use Industry (Industrial, Municipal, Commercial), and Region - Global Forecast To 2031

PFAS(有機フッ素系化合物)ろ過市場 - 技術(水処理システム、水処理薬品)、処理場所、修復技術、環境媒体、最終用途産業(工業、地方自治体、商業)、および地域 - 2031年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 243 |

| 図表数 | 265 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-7617 |

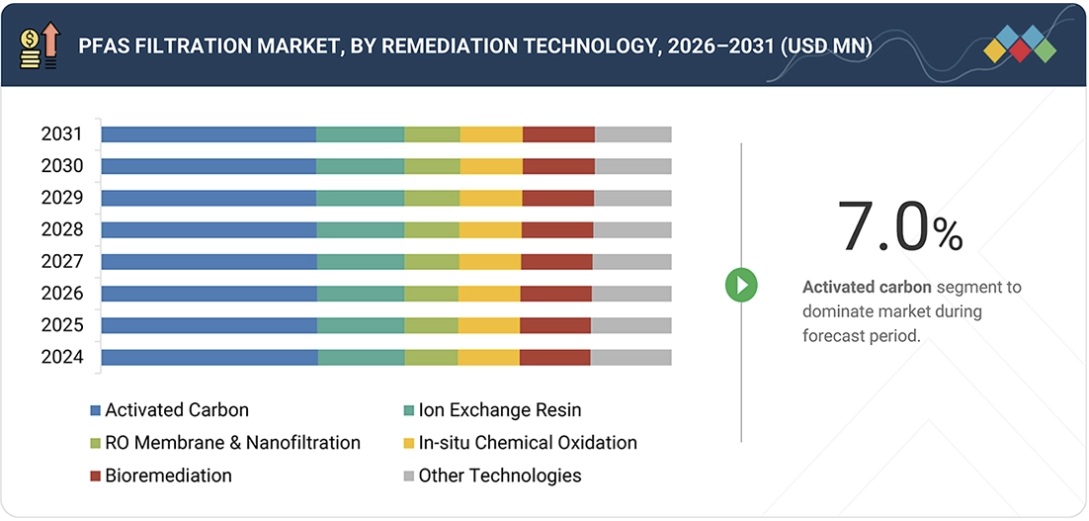

PFAS(有機フッ素系化合物)ろ過市場は、2026年の23億4,000万米ドルから2031年には32億8,000万米ドルに成長し、予測期間中に年平均成長率(CAGR)7.0%で成長すると予測されています。イオン交換樹脂は、イオン交換能力を利用して液体から溶解した汚染物質を分離する機能を持つ人工ポリマービーズです。この技術は、無機イオン、重金属、そして新興汚染物質であるPFASの3種類の汚染物質を除去できるため、水と廃水の処理に効果的に機能します。イオン交換樹脂は、標準的な吸着剤と比較して、選択性が高く、動作速度が速く、システム耐久性が長いため、低汚染物質レベルでも優れた性能を発揮します。この樹脂は、市営飲料水システムのほか、産業廃水処理や環境浄化作業にも使用されています。イオン交換樹脂の適用には、性能効率とライフサイクルコストの最適化の両方を可能にする使い捨てまたは再生可能なシステムが必要です。

調査対象範囲

本調査レポートは、PFAS(有機フッ素系化合物)ろ過市場を、汚染物質の種類(PFOA、PFOS、複数のPFAS化合物)、環境媒体(地下水浄化、土壌浄化、表層水および堆積物浄化)、浄化技術(膜、化学薬品)、処理場所(原位置、原位置外)、サービスの種類(オンサイト、オフサイト)、技術の種類(水処理システム、水処理化学薬品)、最終用途産業(工業、地方自治体、商業)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類しています。本レポートでは、PFASろ過市場の成長に影響を与える主要要因(促進要因、制約要因、課題、機会など)に関する詳細な情報を提供しています。主要業界プレーヤーを徹底的に調査し、事業概要、ソリューション、サービス、主要戦略、契約、パートナーシップ、合意に関する洞察を提供しています。 PFASろ過市場における製品の発売、合併・買収、そして最近の動向をすべて網羅しています。本レポートには、PFASろ過市場エコシステムにおける新興企業の競合分析も含まれています。

このレポートを購入する理由:

本レポートは、PFAS(有機フッ素系化合物)ろ過市場全体および各サブセグメントの収益数値の近似値に関する情報を提供し、市場リーダー/新規参入企業にとって役立ちます。また、本レポートは、関係者が競争環境を理解し、事業のポジショニングを改善し、適切な市場開拓戦略を策定するための洞察を深めるのに役立ちます。さらに、本レポートは、関係者が市場の動向を把握し、主要な市場牽引要因、制約要因、課題、そして機会に関する情報を提供するのに役立ちます。

本レポートは、以下の点について洞察を提供します。

- 主要な推進要因(汚染者に対する訴訟費用および賠償責任費用の増大、PFAS曝露に伴う健康リスクに対する国民の意識の高まり)、制約要因(高価で複雑なろ過プロセス、訓練を受けた専門家の不足)、機会(世界規模での大きな事業拡大の可能性)、課題(PFAS処理残留物の適切な管理)の分析。

- 製品開発/イノベーション:PFAS(有機フッ素系化合物)ろ過市場における今後の技術、研究開発活動、およびサービス開始に関する詳細な洞察。

- 市場開発:収益性の高い市場に関する包括的な情報 – 本レポートは、さまざまな地域のPFASろ過市場を分析しています。

- 市場の多様化:PFASろ過市場におけるサービス、未開拓地域、最近の動向、投資に関する包括的な情報

- 競合評価:PFASろ過市場における主要企業(Veolia(フランス)、AECOM(米国)、WSP(カナダ)、Clean Earth(米国)、Xylem(米国)、Jacobs(米国)、TRC Companies, Inc.(米国)、Battelle Memorial Institute(米国)、Cyclopure(米国)、John Wood Group plc(英国)、Ion Exchange(インド)、Ecolab Inc.(米国)など)の市場シェア、成長戦略、サービス提供に関する詳細な評価。

Report Description

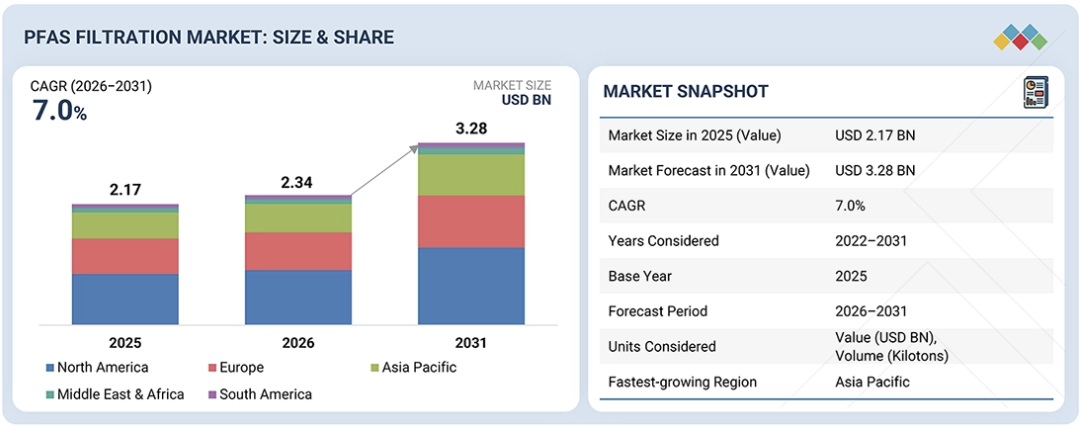

The PFAS filtration market is projected to grow from USD 2.34 billion in 2026 to USD 3.28 billion by 2031, at a CAGR of 7.0% during the forecast period. Ion exchange resins are engineered polymer beads that function to separate dissolved contaminants from liquids by using their ion exchange capability. The technology functions effectively to treat water and wastewater because it can remove three types of pollutants: inorganic ions, heavy metals, and PFAS, which are emerging contaminants. The use of ion exchange resins enables superior performance at low contaminant levels because they exhibit greater selectivity, faster operation speeds, and longer system durability when compared to standard adsorbents. The resins find use in municipal drinking water systems as well as industrial wastewater treatment and environmental cleanup operations. The application of ion exchange resins requires either single-use or regenerable systems, which enable both performance efficiency and lifecycle cost optimization.

PFAS Filtration Market – Global Forecast To 2031

‘‘By end-use industry, the municipal segment accounted for the largest share of the PFAS filtration market.’’

The municipal sector requires water treatment technologies because it needs to deliver safe drinking water that meets government standards while treating wastewater according to changing environmental regulations. Municipal utilities increasingly adopt advanced treatment solutions such as ion exchange resins, activated carbon, and membrane systems to treat contaminants, which include PFAS, heavy metals, and organic pollutants. The combination of increasing regulatory demands, outdated facilities, and heightened public health knowledge drives treatment system enhancements. Municipalities provide an ongoing market for PFAS filtration systems and advanced water treatment technologies, which they will use for many years.

PFAS Filtration Market – Global Forecast To 2031 – region

“North America is estimated to account for the largest market share during the forecast period.”

North America is the key market for advanced water treatment and PFAS filtration technologies because of stringent government rules, growing public awareness, and effective enforcement methods. Municipal utilities, industrial facilities, and defense sites heavily invest in ion exchange resins, activated carbon, and new adsorbent technologies to comply with stricter drinking water and discharge requirements.

The growth of the PFAS filtration market in North America is attributed to three factors: public funding, remediation programs that result from litigation, and technological advancements (emergence of new technologies).

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 60%, Tier 2- 20%, and Tier 3- 20%

- By Designation- C Level- 33%, Director Level- 33%, and Managers- 34%

- By Region- North America- 20%, Europe- 25%, Asia Pacific- 25%, Middle East & Africa- 15%, and Latin America- 15%

The report provides a comprehensive analysis of company profiles:

Prominent companies are Veolia (France), AECOM (US), WSP (Canada), Clean Earth (US), Xylem (US), Jacobs (US), TRC Companies, Inc. (US), Battelle Memorial Institute (US), Cyclopure (US), John Wood Group PLC (UK), Ion Exchange (India), and Ecolab Inc. (US).

PFAS Filtration Market – Global Forecast To 2031 – ecosystem

Study Coverage

This research report categorizes the PFAS filtration market by Contaminant Type (PFOA & PFOS, Multiple PFAS Compounds), Environmental Medium (Groundwater Remediation, Soil Remediation, Surface Water & Sediment Remediation), Remediation Technology (Membranes, Chemicals), Place of Treatment (In-Situ, Ex-Situ), Service Type (On-Site, Off-Site), Technology Type (Water Treatment Systems, Water Treatment Chemicals), End-use Industry (Industrial, Municipal, Commercial), and Region (North America, Europe, Asia Pacific, Middle East & Africa, and South America). The scope of the report includes detailed information about the major factors influencing the growth of the PFAS filtration market, such as drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted in order to provide insights into their business overview, solutions, services, key strategies, contracts, partnerships, and agreements. Product launches, mergers and acquisitions, and recent developments in the PFAS filtration market are all covered. This report includes a competitive analysis of upcoming startups in the PFAS filtration market ecosystem.

Reasons to Buy this Report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall PFAS filtration market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Rising litigation and liability costs for polluters, growing public awareness of health risks associated with PFAS exposure), restraints (Expensive and complex filtration process, Limited availability of trained professionals), opportunities (Significant potential to expand globally), and challenges (Proper management of PFAS treatment residuals).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and service launches in the PFAS filtration market.

- Market Development: Comprehensive information about lucrative markets – the report analyses the PFAS filtration market across varied regions.

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the PFAS filtration market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Veolia (France), AECOM (US), WSP (Canada), Clean Earth (US), Xylem (US), Jacobs (US), TRC Companies, Inc. (US), Battelle Memorial Institute (US), Cyclopure (US), John Wood Group plc (UK), Ion Exchange (India), and Ecolab Inc. (US), among others, in the PFAS filtration market.

Table of Contents

1 INTRODUCTION 23

1.1 STUDY OBJECTIVES 23

1.2 MARKET DEFINITION 23

1.3 INCLUSIONS AND EXCLUSIONS 24

1.4 STUDY SCOPE 25

1.4.1 MARKETS COVERED 25

1.4.2 YEARS CONSIDERED 26

1.4.3 CURRENCY CONSIDERED 26

1.4.4 UNIT CONSIDERED 26

1.5 STAKEHOLDERS 26

2 EXECUTIVE SUMMARY 27

3 PREMIUM INSIGHTS 32

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PFAS FILTRATION MARKET 32

3.2 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY 32

3.3 PFAS FILTRATION MARKET, BY END-USE INDUSTRY 33

4 MARKET OVERVIEW 34

4.1 INTRODUCTION 34

4.2 MARKET DYNAMICS 34

4.2.1 DRIVERS 34

4.2.1.1 Increasing regulatory scrutiny and tightening environmental regulations regarding PFAS contamination 34

4.2.1.2 Growing awareness of health risks associated with PFAS exposure 35

4.2.1.3 Expansion of manufacturing, chemical processing, and semiconductor industries 36

4.2.1.4 Rising litigation and liability costs for polluters 37

4.2.2 RESTRAINTS 37

4.2.2.1 Expensive and complex filtration process 37

4.2.2.2 Limited availability of trained professionals 38

4.2.3 OPPORTUNITIES 38

4.2.3.1 Significant potential to expand globally 38

4.2.3.2 Substantial government funding and support for PFAS R&D 39

4.2.4 CHALLENGES 39

4.2.4.1 Management of residuals from PFAS treatment 39

4.2.4.2 Understanding potential risks and treatment requirements for emerging PFAS compounds 40

4.2.4.3 Retrofitting existing water treatment plants for PFAS filtration 40

4.3 UNMET NEEDS AND WHITE SPACES 41

4.3.1 UNMET NEEDS IN PFAS FILTRATION MARKET 41

4.3.2 WHITE SPACE OPPORTUNITIES 41

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 42

4.4.1 INTERCONNECTED MARKETS 42

4.4.2 CROSS-SECTOR OPPORTUNITIES 42

4.4.3 EMERGING BUSINESS MODELS 42

4.4.4 ECOSYSTEM SHIFTS 43

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 43

4.5.1 KEY MOVES AND STRATEGIC FOCUS 43

5 INDUSTRY TRENDS 44

5.1 PORTER’S FIVE FORCES ANALYSIS 44

5.1.1 THREAT OF NEW ENTRANTS 45

5.1.2 THREAT OF SUBSTITUTES 45

5.1.3 BARGAINING POWER OF SUPPLIERS 45

5.1.4 BARGAINING POWER OF BUYERS 45

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 46

5.2 MACROECONOMIC OUTLOOK 46

5.2.1 SEMICONDUCTOR MANUFACTURING PLANTS 46

5.2.2 GDP TRENDS AND FORECASTS 47

5.3 VALUE CHAIN ANALYSIS 48

5.4 ECOSYSTEM ANALYSIS 50

5.5 PRICING ANALYSIS 52

5.5.1 AVERAGE SELLING PRICE TREND, BY REGION 52

5.6 TRADE ANALYSIS 52

5.6.1 IMPORT SCENARIO FOR HS CODE 842121 52

5.6.2 EXPORT SCENARIO FOR HS CODE 842121 53

5.7 KEY CONFERENCES AND EVENTS IN 2026–2027 54

5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 55

5.9 INVESTMENT AND FUNDING SCENARIO 56

5.10 CASE STUDY ANALYSIS 57

5.10.1 MUNICIPAL WASTEWATER TREATMENT PLANT (MICHIGAN) – CYCLOPURE 57

5.10.2 DRINKING WATER TREATMENT PLANT (ALASKA)-CYCLOPURE 57

5.10.3 NOSENZO POND DRINKING WATER TREATMENT PLANT (CYCLOPURE) 58

5.10.4 VEOLIA 58

5.10.5 CAPE FEAR PUBLIC UTILITY AUTHORITY (EVOQUA WATER TECHNOLOGIES) 58

5.10.6 NEW JERSEY AMERICAN WATER (CALGON CARBON CORPORATION 59

5.10.7 REGENESIS 59

5.11 IMPACT OF 2025 US TARIFF – PFAS FILTRATION MARKET 60

5.11.1 INTRODUCTION 60

5.11.2 KEY TARIFF RATES 60

5.11.3 PRICE IMPACT ANALYSIS 61

5.11.4 IMPACT ON COUNTRIES/REGIONS 61

5.11.4.1 US 61

5.11.4.2 Europe 61

5.11.4.3 Asia Pacific 62

5.11.5 IMPACT ON END-USE INDUSTRIES 62

6 TECHNOLOGICAL ADVANCEMENTS AND PATENTS 63

6.1 KEY EMERGING TECHNOLOGIES 63

6.1.1 DEXSORB 63

6.1.1.1 Key features and benefits 63

6.1.1.2 Key advantages over other PFAS technologies 64

6.1.1.3 Key differentiators with competing technologies 65

6.1.2 COATED SAND 65

6.1.3 MODIFIED CLAY TECHNOLOGY 66

6.1.4 NANO FILTRATION (NF) AND REVERSE OSMOSIS (RO) 66

6.1.5 SORPTION TECHNOLOGY 66

6.1.6 ION EXCHANGE RESIN 66

6.1.7 IN SITU REMEDIATION WITH COLLOIDAL ACTIVATED CARBON 67

6.1.8 SOIL WASHING 67

6.1.9 ZEOLITE & CLAY MINERALS 68

6.2 COMPLEMENTARY TECHNOLOGIES 68

6.2.1 FOAM FRACTIONATION 68

6.3 PATENT ANALYSIS 69

6.3.1 INTRODUCTION 69

6.3.2 JURISDICTION ANALYSIS 70

7 REGULATORY LANDSCAPE 71

7.1 REGULATIONS 71

7.1.1 NORTH AMERICA 71

7.1.2 EUROPE 74

7.1.3 ASIA PACIFIC 75

7.1.4 MIDDLE EAST & AFRICA AND SOUTH AMERICA 76

7.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 77

8 CUSTOMER LANDSCAPE AND BUYING BEHAVIOR 78

8.1 DECISION-MAKING PROCESS 78

8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 79

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 79

8.2.2 BUYING CRITERIA 80

8.2.2.1 Quality 80

8.2.2.2 Service 80

9 PFAS FILTRATION MARKET, BY CONTAMINANT TYPE 82

9.1 INTRODUCTION 83

9.2 PFOA & PFOS 84

9.2.1 SIGNIFICANT PUBLIC HEALTH RISKS ASSOCIATED WITH PRESENCE

IN ENVIRONMENT TO DRIVE MARKET 84

9.3 MULTIPLE PFAS COMPOUNDS 85

9.3.1 STRINGENT REGULATORY RESPONSE TO DRIVE MARKET 85

10 PFAS FILTRATION MARKET, BY END-USE INDUSTRY 87

10.1 INTRODUCTION 88

10.2 INDUSTRIAL 89

10.2.1 OIL & GAS 89

10.2.1.1 Stringent environmental regulations to drive market 89

10.2.2 PHARMACEUTICAL 90

10.2.2.1 Growing awareness of health and environmental impacts of

PFAS contamination to drive market 90

10.2.3 CHEMICAL MANUFACTURING 91

10.2.3.1 Expanding chemical manufacturing sector to drive market 91

10.2.4 MINING AND MINERAL PROCESSING 92

10.2.4.1 Growing mining industry and stringent discharge regulations

to drive market 92

10.2.5 OTHER INDUSTRIAL SEGMENTS 93

10.3 COMMERCIAL 93

10.3.1 ACTIVATED CARBON, DEXSORB, AND ION EXCHANGE: EFFECTIVE PFAS FILTRATION METHODS IN COMMERCIAL SEGMENT 93

10.4 MUNICIPAL 94

10.4.1 DRINKING WATER TREATMENT 94

10.4.1.1 Stringent environmental regulations related to drinking water

to drive market 94

10.4.2 WASTEWATER TREATMENT 95

10.4.2.1 Growing public concern to drive market 95

11 PFAS FILTRATION MARKET, BY ENVIRONMENTAL MEDIUM 96

11.1 INTRODUCTION 97

11.2 GROUNDWATER REMEDIATION 98

11.2.1 STRINGENT FEDERAL AND STATE REGULATIONS TO DRIVE MARKET 98

11.3 SOIL REMEDIATION 99

11.3.1 EFFECTIVE ELIMINATION OR NEUTRALIZATION OF PFAS CONTAMINANTS

TO DRIVE MARKET 99

11.4 SURFACE WATER AND SEDIMENT REMEDIATION 99

11.4.1 INCREASING AWARENESS OF PFAS CONTAMINATION TO BOOST MARKET 99

12 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY 101

12.1 INTRODUCTION 102

12.2 MEMBRANES 104

12.2.1 ADOPTION OF MEMBRANE TECHNOLOGIES DRIVEN BY STRINGENT ENVIRONMENTAL REGULATIONS 104

12.2.2 RO MEMBRANES 104

12.3 CHEMICALS 104

12.3.1 COST-EFFECTIVE FOR LARGE-SCALE REMEDIATION 104

12.3.2 ACTIVATED CARBON ADSORPTION 105

12.3.3 CHEMICAL OXIDATION 105

12.3.4 ION EXCHANGE RESIN 106

12.3.5 BIOREMEDIATION 106

12.3.6 OTHER REMEDIATION TECHNOLOGIES 107

13 PFAS FILTRATION MARKET, BY PLACE OF TREATMENT 108

13.1 INTRODUCTION 109

13.2 IN-SITU 110

13.2.1 MINIMIZES SITE DISRUPTION AND REDUCES MATERIAL HANDLING COSTS 110

13.3 EX-SITU 110

13.3.1 ENABLES GREATER CONTROL OVER TREATMENT CONDITIONS 110

14 PFAS FILTRATION MARKET, BY SERVICE TYPE 111

14.1 INTRODUCTION 112

14.2 ON-SITE 113

14.2.1 IMMEDIACY AND CONVENIENCE TO DRIVE DEMAND 113

14.3 OFF-SITE 113

14.3.1 SUITABILITY FOR MUNICIPAL & INDUSTRIAL END-USE INDUSTRIES

TO DRIVE DEMAND 113

15 PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE 114

15.1 INTRODUCTION 115

15.2 WATER TREATMENT SYSTEMS 116

15.2.1 RISING CONCERNS ABOUT WIDESPREAD CONTAMINATION OF

WATER SOURCES TO DRIVE MARKET 116

15.3 WATER TREATMENT CHEMICALS 117

15.3.1 TECHNOLOGICAL ADVANCEMENTS IN WATER TREATMENT CHEMICALS

TO DRIVE MARKET 117

16 PFAS FILTRATION MARKET, BY REGION 118

16.1 INTRODUCTION 119

16.2 NORTH AMERICA 120

16.2.1 US 126

16.2.1.1 Stringent regulations on PFAS contamination to drive market 126

16.2.2 CANADA 127

16.2.2.1 Rising government initiatives for PFAS removal to drive market 127

16.2.3 MEXICO 128

16.2.3.1 Increasing demand across industries to drive market 128

16.3 EUROPE 129

16.3.1 GERMANY 135

16.3.1.1 Rising demand from end-use industries to fuel market growth 135

16.3.2 FRANCE 136

16.3.2.1 Growing focus on adherence to EU drinking water regulations to

drive demand 136

16.3.3 UK 137

16.3.3.1 Government and university funding in PFAS removal projects

to drive market 137

16.3.4 REST OF EUROPE 138

16.4 ASIA PACIFIC 139

16.4.1 CHINA 143

16.4.1.1 Stringent water treatment policies to drive demand 143

16.4.2 JAPAN 144

16.4.2.1 Growing pharmaceutical industry to drive market 144

16.4.3 AUSTRALIA 145

16.4.3.1 Stringent government regulations to drive market 145

16.4.4 REST OF ASIA PACIFIC 146

16.5 MIDDLE EAST & AFRICA 147

16.5.1 GCC COUNTRIES 152

16.5.1.1 Saudi Arabia 153

16.5.1.1.1 Government focus on water and wastewater treatment

to drive market 153

16.5.1.2 UAE 154

16.5.1.2.1 Strong oil & gas sector to drive market 154

16.5.1.3 Other GCC countries 154

16.5.2 SOUTH AFRICA 154

16.5.2.1 Growth in mining industry to drive market 154

16.5.3 REST OF MIDDLE EAST & AFRICA 155

16.6 SOUTH AMERICA 156

16.6.1 BRAZIL 161

16.6.1.1 Government support and regulations to drive market 161

16.6.2 ARGENTINA 162

16.6.2.1 Stringent environmental regulations to drive market 162

16.6.3 REST OF SOUTH AMERICA 163

17 COMPETITIVE LANDSCAPE 164

17.1 OVERVIEW 164

17.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2019–2025 164

17.3 REVENUE ANALYSIS, 2022–2024 165

17.4 MARKET SHARE ANALYSIS, 2025 165

17.5 BRAND/PRODUCT COMPARISON 168

17.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 168

17.6.1 STARS 168

17.6.2 EMERGING LEADERS 168

17.6.3 PERVASIVE PLAYERS 168

17.6.4 PARTICIPANTS 169

17.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 170

17.6.5.1 Company footprint 170

17.6.5.2 Region footprint 171

17.6.5.3 End-use industry footprint 172

17.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 173

17.7.1 PROGRESSIVE COMPANIES 173

17.7.2 RESPONSIVE COMPANIES 173

17.7.3 DYNAMIC COMPANIES 173

17.7.4 STARTING BLOCKS 173

17.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 175

17.7.5.1 Detailed list of key startups/SMEs 175

17.7.5.2 Competitive benchmarking of key startups/SMEs 176

17.8 COMPANY VALUATION AND FINANCIAL MATRIX 176

17.9 COMPETITIVE SCENARIO 177

17.9.1 PRODUCT LAUNCHES 177

17.9.2 DEALS 179

17.9.3 EXPANSIONS 183

18 COMPANY PROFILES 184

18.1 MAJOR PLAYERS 184

18.1.1 VEOLIA 184

18.1.1.1 Business overview 184

18.1.1.2 Products/Solutions/Services offered 185

18.1.1.3 Recent developments 186

18.1.1.3.1 Product launches 186

18.1.1.3.2 Deals 186

18.1.1.3.3 Expansions 187

18.1.1.4 MnM view 188

18.1.1.4.1 Key strengths 188

18.1.1.4.2 Strategic choices 188

18.1.1.4.3 Weaknesses and competitive threats 188

18.1.2 AECOM 189

18.1.2.1 Business overview 189

18.1.2.2 Products/Solutions/Services offered 189

18.1.2.3 Recent developments 190

18.1.2.3.1 Deals 190

18.1.2.4 MnM view 190

18.1.2.4.1 Key strengths 190

18.1.2.4.2 Strategic choices 190

18.1.2.4.3 Weaknesses and competitive threats 190

18.1.3 WSP 191

18.1.3.1 Business overview 191

18.1.3.2 Products/Solutions/Services offered 192

18.1.3.3 Recent developments 193

18.1.3.3.1 Deals 193

18.1.3.4 MnM view 194

18.1.3.4.1 Key strengths 194

18.1.3.4.2 Strategic choices 194

18.1.3.4.3 Weaknesses and competitive threats 194

18.1.4 XYLEM 195

18.1.4.1 Business overview 195

18.1.4.2 Products/Solutions/Services offered 196

18.1.4.3 Recent developments 196

18.1.4.3.1 Deals 196

18.1.4.4 MnM view 197

18.1.4.4.1 Key strengths 197

18.1.4.4.2 Strategic choices 197

18.1.4.4.3 Weaknesses and competitive threats 197

18.1.5 JACOBS 198

18.1.5.1 Business overview 198

18.1.5.2 Products/Solutions/Services offered 199

18.1.5.3 Recent developments 199

18.1.5.3.1 Deals 199

18.1.5.4 MnM view 200

18.1.5.4.1 Key strengths 200

18.1.5.4.2 Strategic choices 200

18.1.5.4.3 Weaknesses and competitive threats 200

18.1.6 ION EXCHANGE 201

18.1.6.1 Business overview 201

18.1.6.2 Products/Solutions/Services offered 202

18.1.6.3 MnM view 202

18.1.7 ECOLAB INC. 203

18.1.7.1 Business overview 203

18.1.7.2 Products/Solutions/Services offered 204

18.1.7.3 Recent developments 204

18.1.7.3.1 Deals 204

18.1.7.4 MnM view 204

18.1.8 CYCLOPURE 205

18.1.8.1 Business overview 205

18.1.8.2 Products/Solutions/Services offered 206

18.1.8.3 Recent developments 207

18.1.8.3.1 Product launches 207

18.1.8.3.2 Deals 207

18.1.8.4 MnM view 208

18.1.8.4.1 Key strengths 208

18.1.8.4.2 Strategic choices 208

18.1.8.4.3 Weaknesses and competitive threats 208

18.1.9 CLEAN EARTH 209

18.1.9.1 Business overview 209

18.1.9.2 Products/Solutions/Services offered 209

18.1.9.3 Recent developments 210

18.1.9.3.1 Product launches 210

18.1.9.3.2 Deals 210

18.1.9.3.3 Expansions 211

18.1.9.4 MnM view 211

18.1.10 JOHN WOOD GROUP PLC 212

18.1.10.1 Business overview 212

18.1.10.2 Products/Solutions/Services offered 213

18.1.10.3 MnM view 213

18.1.11 TRC COMPANIES, INC. 214

18.1.11.1 Business overview 214

18.1.11.2 Products/Solutions/Services offered 214

18.1.11.3 Recent developments 215

18.1.11.3.1 Deals 215

18.1.11.4 MnM view 216

18.1.12 BATTELLE MEMORIAL INSTITUTE 217

18.1.12.1 Business overview 217

18.1.12.2 Products/Solutions/Services offered 217

18.1.12.3 Recent developments 218

18.1.12.3.1 Product launches 218

18.1.12.4 MnM view 218

18.2 OTHER PLAYERS 219

18.2.1 CALGON CARBON CORPORATION 219

18.2.2 REGENESIS 220

18.2.3 MINERAL TECHNOLOGIES, INC. 221

18.2.4 CDM SMITH, INC. 222

18.2.5 PENTAIR 222

18.2.6 AQUASANA INC. 223

18.2.7 NEWTERRA CORPORATION 223

18.2.8 LANXESS 224

18.2.9 EUROWATER 224

18.2.10 AQUA-AEROBIC SYSTEMS, INC. 225

18.2.11 HYDROVIV 225

18.2.12 SALTWORKS TECHNOLOGIES, INC. 226

18.2.13 AQUAGGA, INC. 226

18.2.14 ONVECTOR LLC. 227

19 RESEARCH METHODOLOGY 228

19.1 RESEARCH DATA 228

19.1.1 SECONDARY DATA 229

19.1.1.1 Key data from secondary sources 229

19.1.2 PRIMARY DATA 230

19.1.2.1 Key data from primary sources 230

19.1.2.2 Breakdown of primary interviews 231

19.1.2.3 Key industry insights 232

19.2 MARKET SIZE ESTIMATION 232

19.2.1 TOP-DOWN APPROACH 233

19.2.2 BOTTOM-UP APPROACH 233

19.3 DATA TRIANGULATION 234

19.4 RESEARCH ASSUMPTIONS 235

19.5 RESEARCH LIMITATIONS 235

20 APPENDIX 236

20.1 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 239

20.2 CUSTOMIZATION OPTIONS 241

20.3 RELATED REPORTS 241

20.4 AUTHOR DETAILS 242

LIST OF TABLES

TABLE 1 PFAS FILTRATION MARKET: INCLUSIONS AND EXCLUSIONS 24

TABLE 2 IMPACT OF PORTER’S FIVE FORCES ON PFAS FILTRATION MARKET 44

TABLE 3 SEMICONDUCTOR MANUFACTURING PLANTS, 2025 46

TABLE 4 PROJECTED REAL GDP GROWTH (ANNUAL PERCENTAGE CHANGE)

OF KEY COUNTRIES, 2023–2029 47

TABLE 5 GDP GROWTH ESTIMATES AND PROJECTIONS, BY COUNTRY, 2024–2027 (USD) 48

TABLE 6 ROLE OF COMPANIES IN ECOSYSTEM 51

TABLE 7 PFAS FILTRATION MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026–2027 54

TABLE 8 US TARIFF RATES 60

TABLE 9 KEY FEATURES AND BENEFITS 63

TABLE 10 DEXSORB COMPARISON WITH GAC, IXR 65

TABLE 11 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 77

TABLE 12 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3

END-USE INDUSTRIES 79

TABLE 13 KEY BUYING CRITERIA FOR TOP 3 END-USE INDUSTRIES 80

TABLE 14 PFAS FILTRATION MARKET, BY CONTAMINANT TYPE, 2022–2025 (USD MILLION) 83

TABLE 15 PFAS FILTRATION MARKET, BY CONTAMINANT TYPE, 2026–2031 (USD MILLION) 83

TABLE 16 US STATE GUIDELINE VALUES FOR PFBS 86

TABLE 17 PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (USD MILLION) 88

TABLE 18 PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (USD MILLION) 88

TABLE 19 PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (KILOTONS) 89

TABLE 20 PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (KILOTONS) 89

TABLE 21 PFAS FILTRATION MARKET, BY ENVIRONMENTAL MEDIUM,

2022–2025 (USD MILLION) 97

TABLE 22 PFAS FILTRATION MARKET, BY ENVIRONMENTAL MEDIUM,

2026–2031 (USD MILLION) 97

TABLE 23 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (USD MILLION) 102

TABLE 24 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (USD MILLION) 103

TABLE 25 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (KILOTONS) 103

TABLE 26 PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (KILOTONS) 103

TABLE 27 PFAS FILTRATION MARKET, BY PLACE OF TREATMENT, 2022–2025 (USD MILLION) 109

TABLE 28 PFAS FILTRATION MARKET, BY PLACE OF TREATMENT, 2026–2031 (USD MILLION) 109

TABLE 29 PFAS FILTRATION MARKET, BY SERVICE TYPE, 2022–2025 (USD MILLION) 112

TABLE 30 PFAS FILTRATION MARKET, BY SERVICE TYPE, 2026–2031 (USD MILLION) 112

TABLE 31 PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE, 2022–2025 (USD MILLION) 115

TABLE 32 PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE, 2026–2031 (USD MILLION) 115

TABLE 33 PFAS FILTRATION MARKET, BY REGION, 2022–2025 (USD MILLION) 119

TABLE 34 PFAS FILTRATION MARKET, BY REGION, 2026–2031 (USD MILLION) 119

TABLE 35 PFAS FILTRATION MARKET, BY REGION, 2022–2025 (KILOTONS) 120

TABLE 36 PFAS FILTRATION MARKET, BY REGION, 2026–2031 (KILOTONS) 120

TABLE 37 NORTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 121

TABLE 38 NORTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 121

TABLE 39 NORTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (KILOTONS) 122

TABLE 40 NORTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (KILOTONS) 122

TABLE 41 NORTH AMERICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2022–2025 (USD MILLION) 122

TABLE 42 NORTH AMERICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2026–2031 (USD MILLION) 122

TABLE 43 NORTH AMERICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2022–2025 (USD MILLION) 123

TABLE 44 NORTH AMERICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2026–2031 (USD MILLION) 123

TABLE 45 NORTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (USD MILLION) 123

TABLE 46 NORTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (USD MILLION) 124

TABLE 47 NORTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (KILOTONS) 124

TABLE 48 NORTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (KILOTONS) 124

TABLE 49 NORTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 125

TABLE 50 NORTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 125

TABLE 51 NORTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (KILOTONS) 125

TABLE 52 NORTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (KILOTONS) 125

TABLE 53 US: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 127

TABLE 54 US: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 127

TABLE 55 CANADA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 128

TABLE 56 CANADA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 128

TABLE 57 MEXICO: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 129

TABLE 58 MEXICO: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 129

TABLE 59 EUROPE: PFAS FILTRATION MARKET, BY COUNTRY, 2022–2025 (USD MILLION) 130

TABLE 60 EUROPE: PFAS FILTRATION MARKET, BY COUNTRY, 2026–2031 (USD MILLION) 130

TABLE 61 EUROPE: PFAS FILTRATION MARKET, BY COUNTRY, 2022–2025 (KILOTONS) 131

TABLE 62 EUROPE: PFAS FILTRATION MARKET, BY COUNTRY, 2026–2031 (KILOTONS) 131

TABLE 63 EUROPE: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2022–2025 (USD MILLION) 131

TABLE 64 EUROPE: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2026–2031 (USD MILLION) 131

TABLE 65 EUROPE: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2022–2025 (USD MILLION) 132

TABLE 66 EUROPE: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2026–2031 (USD MILLION) 132

TABLE 67 EUROPE: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (USD MILLION) 132

TABLE 68 EUROPE: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (USD MILLION) 133

TABLE 69 EUROPE: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (KILOTONS) 133

TABLE 70 EUROPE: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (KILOTONS) 133

TABLE 71 EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 134

TABLE 72 EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 134

TABLE 73 EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (KILOTONS) 134

TABLE 74 EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (KILOTONS) 134

TABLE 75 GERMANY: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 135

TABLE 76 GERMANY: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 135

TABLE 77 FRANCE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 136

TABLE 78 FRANCE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 136

TABLE 79 UK: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 137

TABLE 80 UK: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 137

TABLE 81 REST OF EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 138

TABLE 82 REST OF EUROPE: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 138

TABLE 83 ASIA PACIFIC: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 139

TABLE 84 ASIA PACIFIC: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 139

TABLE 85 ASIA PACIFIC: PFAS FILTRATION MARKET, BY COUNTRY, 2022–2025 (KILOTONS) 139

TABLE 86 ASIA PACIFIC: PFAS FILTRATION MARKET, BY COUNTRY, 2026–2031 (KILOTONS) 140

TABLE 87 ASIA PACIFIC: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2022–2025 (USD MILLION) 140

TABLE 88 ASIA PACIFIC: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2026–2031 (USD MILLION) 140

TABLE 89 ASIA PACIFIC: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2022–2025 (USD MILLION) 140

TABLE 90 ASIA PACIFIC: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2026–2031 (USD MILLION) 141

TABLE 91 ASIA PACIFIC: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (USD MILLION) 141

TABLE 92 ASIA PACIFIC: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (USD MILLION) 141

TABLE 93 ASIA PACIFIC: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2022–2025 (KILOTONS) 142

TABLE 94 ASIA PACIFIC: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY,

2026–2031 (KILOTONS) 142

TABLE 95 ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 142

TABLE 96 ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 143

TABLE 97 ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (KILOTONS) 143

TABLE 98 ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (KILOTONS) 143

TABLE 99 CHINA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 144

TABLE 100 CHINA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 144

TABLE 101 JAPAN: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 145

TABLE 102 JAPAN: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 145

TABLE 103 AUSTRALIA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 146

TABLE 104 AUSTRALIA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 146

TABLE 105 REST OF ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 147

TABLE 106 REST OF ASIA PACIFIC: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 147

TABLE 107 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 148

TABLE 108 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 148

TABLE 109 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (KILOTONS) 148

TABLE 110 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (KILOTONS) 149

TABLE 111 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (USD MILLION) 149

TABLE 112 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (USD MILLION) 149

TABLE 113 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (KILOTONS) 150

TABLE 114 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (KILOTONS) 150

TABLE 115 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE, 2022–2025 (USD MILLION) 150

TABLE 116 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE, 2026–2031 (USD MILLION) 151

TABLE 117 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE, 2022–2025 (USD MILLION) 151

TABLE 118 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE, 2026–2031 (USD MILLION) 151

TABLE 119 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (USD MILLION) 151

TABLE 120 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (USD MILLION) 152

TABLE 121 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (KILOTONS) 152

TABLE 122 MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (KILOTONS) 152

TABLE 123 GCC COUNTRIES: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 152

TABLE 124 GCC COUNTRIES: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 153

TABLE 125 SOUTH AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 155

TABLE 126 SOUTH AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 155

TABLE 127 REST OF MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (USD MILLION) 155

TABLE 128 REST OF MIDDLE EAST & AFRICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (USD MILLION) 156

TABLE 129 SOUTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 156

TABLE 130 SOUTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 156

TABLE 131 SOUTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2022–2025 (KILOTONS) 157

TABLE 132 SOUTH AMERICA: PFAS FILTRATION MARKET, BY COUNTRY,

2026–2031 (KILOTONS) 157

TABLE 133 SOUTH AMERICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2022–2025 (USD MILLION) 157

TABLE 134 SOUTH AMERICA: PFAS FILTRATION MARKET, BY TECHNOLOGY TYPE,

2026–2031 (USD MILLION) 157

TABLE 135 SOUTH AMERICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2022–2025 (USD MILLION) 158

TABLE 136 SOUTH AMERICA: PFAS FILTRATION MARKET, BY CONTAMINANT TYPE,

2026–2031 (USD MILLION) 158

TABLE 137 SOUTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (USD MILLION) 158

TABLE 138 SOUTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (USD MILLION) 159

TABLE 139 SOUTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2022–2025 (KILOTONS) 159

TABLE 140 SOUTH AMERICA: PFAS FILTRATION MARKET, BY REMEDIATION TECHNOLOGY, 2026–2031 (KILOTONS) 159

TABLE 141 SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 160

TABLE 142 SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 160

TABLE 143 SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (KILOTONS) 160

TABLE 144 SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (KILOTONS) 160

TABLE 145 BRAZIL: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 161

TABLE 146 BRAZIL: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 161

TABLE 147 ARGENTINA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2022–2025 (USD MILLION) 162

TABLE 148 ARGENTINA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY,

2026–2031 (USD MILLION) 162

TABLE 149 REST OF SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2022–2025 (USD MILLION) 163

TABLE 150 REST OF SOUTH AMERICA: PFAS FILTRATION MARKET, BY END-USE INDUSTRY, 2026–2031 (USD MILLION) 163

TABLE 151 PFAS FILTRATION MARKET: OVERVIEW OF GROWTH STRATEGIES ADOPTED

BY KEY PLAYERS, 2019–2025 164

TABLE 152 PFAS FILTRATION MARKET: DEGREE OF COMPETITION, 2025 166

TABLE 153 PFAS FILTRATION MARKET: REGION FOOTPRINT 171

TABLE 154 PFAS FILTRATION MARKET: END-USE INDUSTRY FOOTPRINT 172

TABLE 155 PFAS FILTRATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES 175

TABLE 156 PFAS FILTRATION MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES 176

TABLE 157 PFAS FILTRATION MARKET: PRODUCT LAUNCHES,

JANUARY 2019–DECEMBER 2025 177

TABLE 158 PFAS FILTRATION MARKET: DEALS, JANUARY 2019–DECEMBER 2025 179

TABLE 159 PFAS FILTRATION MARKET: EXPANSIONS, JANUARY 2019–DECEMBER 2025 183

TABLE 160 VEOLIA: COMPANY OVERVIEW 184

TABLE 161 VEOLIA: PRODUCTS/SOLUTIONS/SERVICES OFFERED 185

TABLE 162 VEOLIA: PRODUCT LAUNCHES 186

TABLE 163 VEOLIA: DEALS 186

TABLE 164 VEOLIA: EXPANSIONS 187

TABLE 165 AECOM: COMPANY OVERVIEW 189

TABLE 166 AECOM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 189

TABLE 167 AECOM: DEALS 190

TABLE 168 WSP: COMPANY OVERVIEW 191

TABLE 169 WSP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 192

TABLE 170 WSP: DEALS 193

TABLE 171 XYLEM: COMPANY OVERVIEW 195

TABLE 172 XYLEM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 196

TABLE 173 XYLEM: DEALS 196

TABLE 174 JACOBS: COMPANY OVERVIEW 198

TABLE 175 JACOBS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 199

TABLE 176 JACOBS: DEALS 199

TABLE 177 ION EXCHANGE: COMPANY OVERVIEW 201

TABLE 178 ION EXCHANGE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 202

TABLE 179 ECOLAB INC.: COMPANY OVERVIEW 203

TABLE 180 ECOLAB INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 204

TABLE 181 ECOLAB INC.: DEALS 204

TABLE 182 CYCLOPURE: COMPANY OVERVIEW 205

TABLE 183 CYCLOPURE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 206

TABLE 184 CYCLOPURE: PRODUCT LAUNCHES 207

TABLE 185 CYCLOPURE: DEALS 207

TABLE 186 CLEAN EARTH: COMPANY OVERVIEW 209

TABLE 187 CLEAN EARTH: PRODUCTS/SOLUTIONS/SERVICES OFFERED 209

TABLE 188 CLEAN EARTH: PRODUCT LAUNCHES 210

TABLE 189 CLEAN EARTH: DEALS 210

TABLE 190 CLEAN EARTH: EXPANSIONS 211

TABLE 191 JOHN WOOD GROUP PLC: COMPANY OVERVIEW 212

TABLE 192 JOHN WOOD GROUP PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 213

TABLE 193 TRC COMPANIES, INC.: COMPANY OVERVIEW 214

TABLE 194 TRC COMPANIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 214

TABLE 195 TRC COMPANIES, INC.: DEALS 215

TABLE 196 BATTELLE MEMORIAL INSTITUTE: COMPANY OVERVIEW 217

TABLE 197 BATTELLE MEMORIAL INSTITUTE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 217

TABLE 198 BATTELLE MEMORIAL INSTITUTE: PRODUCT LAUNCHES 218

TABLE 199 CALGON CARBON CORPORATION: COMPANY OVERVIEW 219

TABLE 200 REGENESIS: COMPANY OVERVIEW 220

TABLE 201 MINERAL TECHNOLOGIES, INC.: COMPANY OVERVIEW 221

TABLE 202 CDM SMITH, INC. COMPANY OVERVIEW 222

TABLE 203 PENTAIR: COMPANY OVERVIEW 222

TABLE 204 AQUASANA INC.: COMPANY OVERVIEW 223

TABLE 205 NEWTERRA CORPORATION: COMPANY OVERVIEW 223

TABLE 206 LANXESS: COMPANY OVERVIEW 224

TABLE 207 EUROWATER: COMPANY OVERVIEW 224

TABLE 208 AQUA-AEROBIC SYSTEMS, INC.: COMPANY OVERVIEW 225

TABLE 209 HYDROVIV: COMPANY OVERVIEW 225

TABLE 210 SALTWORKS TECHNOLOGIES, INC.: COMPANY OVERVIEW 226

TABLE 211 AQUAGGA, INC.: COMPANY OVERVIEW 226

TABLE 212 ONVECTOR LLC.: COMPANY OVERVIEW 227

LIST OF FIGURES

FIGURE 1 WATER TREATMENT SYSTEMS SEGMENT TO LEAD MARKET FROM 2026 TO 2031 27

FIGURE 2 ACTIVATED CARBON SEGMENT TO DOMINATE MARKET FROM 2026 TO 2031 28

FIGURE 3 PFOS & PFOA SEGMENT TO LEAD MARKET FROM 2026 TO 2031 28

FIGURE 4 GROUNDWATER REMEDIATION SEGMENT TO DOMINATE MARKET

FROM 2026 TO 2031 29

FIGURE 5 EX-SITU SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 29

FIGURE 6 OFF-SITE SEGMENT TO LEAD MARKET DURING FORECAST PERIOD 30

FIGURE 7 MUNICIPAL SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 30

FIGURE 8 NORTH AMERICA ACCOUNTED FOR LARGEST MARKET SHARE IN 2025 31

FIGURE 9 PFAS-RESTRICTED ECONOMIES TO WITNESS HIGHER DEMAND FOR

PFAS FILTRATION PRODUCTS DURING FORECAST PERIOD 32

FIGURE 10 RO MEMBRANE & NANOFILTRATION SEGMENT TO REGISTER HIGHEST

CAGR DURING FORECAST PERIOD 32

FIGURE 11 INDUSTRIAL SEGMENT TO WITNESS HIGHEST GROWTH RATE

DURING FORECAST PERIOD 33

FIGURE 12 PFAS FILTRATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES,

AND CHALLENGES 34

FIGURE 13 PFAS FILTRATION MARKET: PORTER’S FIVE FORCES ANALYSIS 44

FIGURE 14 PFAS FILTRATION MARKET: VALUE CHAIN ANALYSIS 49

FIGURE 15 PFAS FILTRATION MARKET: ECOSYSTEM ANALYSIS 50

FIGURE 16 PFAS FILTRATION MARKET ECOSYSTEM 51

FIGURE 17 AVERAGE SELLING PRICE TREND, BY REGION (USD/KG) 52

FIGURE 18 IMPORT DATA FOR HS CODE 842121 (MACHINERY AND APPARATUS FOR FILTERING OR PURIFYING WATER), BY KEY COUNTRY, 2020–2024 53

FIGURE 19 EXPORT DATA FOR HS CODE 842121 (MACHINERY AND APPARATUS FOR FILTERING OR PURIFYING WATER), BY KEY COUNTRY, 2020–2024 53

FIGURE 20 PFAS FILTRATION MARKET: TRENDS/DISRUPTIONS IMPACTING

CUSTOMER BUSINESS 56

FIGURE 21 INVESTMENT AND FUNDING SCENARIO 56

FIGURE 22 PATENTS APPLIED AND GRANTED, 2016–2025 69

FIGURE 23 PFAS FILTRATION MARKET: DECISION-MAKING FACTORS 78

FIGURE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3

END-USE INDUSTRIES 79

FIGURE 25 KEY BUYING CRITERIA FOR TOP 3 END-USE INDUSTRIES 80

FIGURE 26 PFOA & PFOS SEGMENT TO LEAD MARKET FROM 2026 TO 2031 83

FIGURE 27 MUNICIPAL SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 88

FIGURE 28 GROUNDWATER SEGMENT TO DOMINATE MARKET FROM 2026 TO 2031 97

FIGURE 29 ACTIVATED CARBON SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 102

FIGURE 30 EX-SITU SEGMENT TO REGISTER HIGHER CAGR FROM 2026 TO 2031 109

FIGURE 31 OFF-SITE SEGMENT TO LEAD MARKET FROM 2026 TO 2031 112

FIGURE 32 WATER TREATMENT SYSTEMS SEGMENT TO LEAD MARKET DURING

FORECAST PERIOD 115

FIGURE 33 NORTH AMERICA: PFAS FILTRATION MARKET SNAPSHOT 121

FIGURE 34 EUROPE: PFAS FILTRATION MARKET SNAPSHOT 130

FIGURE 35 PFAS FILTRATION MARKET: REVENUE ANALYSIS OF TOP PLAYERS, 2022–2024 165

FIGURE 36 SHARE ANALYSIS OF KEY PLAYERS IN PFAS FILTRATION MARKET, 2025 165

FIGURE 37 PFAS FILTRATION MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS 168

FIGURE 38 PFAS FILTRATION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 169

FIGURE 39 PFAS FILTRATION MARKET: COMPANY 170

FIGURE 40 PFAS FILTRATION MARKET: COMPANY EVALUATION MATRIX

(STARTUPS/SMES), 2025 174

FIGURE 41 COMPANY VALUATION 176

FIGURE 42 EV/EBITDA OF KEY VENDORS 177

FIGURE 43 VEOLIA: COMPANY SNAPSHOT 185

FIGURE 44 AECOM: COMPANY SNAPSHOT 189

FIGURE 45 WSP: COMPANY SNAPSHOT 192

FIGURE 46 XYLEM: COMPANY SNAPSHOT 195

FIGURE 47 JACOBS: COMPANY SNAPSHOT 198

FIGURE 48 ION EXCHANGE: COMPANY SNAPSHOT 201

FIGURE 49 ECOLAB INC.: COMPANY SNAPSHOT 203

FIGURE 50 JOHN WOOD GROUP PLC: COMPANY SNAPSHOT 212

FIGURE 51 PFAS FILTRATION MARKET: RESEARCH DESIGN 228

FIGURE 52 TOP-DOWN APPROACH AND BOTTOM-UP APPROACH 233

FIGURE 53 PFAS FILTRATION MARKET: DATA TRIANGULATION 234