Aniline Market - Global Forecast To 2030

Aniline Market by Technology (Vapor Phase Process and Liquid Phase Process), End User (Building & Construction, Automotive, Rubber, Healthcare), Application (Rubber Chemicals, Fuel Additives, Dyes & Pigments), and Region - Global Forecast to 2030

アニリン市場 - 技術(気相プロセスおよび液相プロセス)、エンドユーザー(建築・建設、自動車、ゴム、ヘルスケア)、用途(ゴム化学薬品、燃料添加剤、染料・顔料)、および地域別 - 2030年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 237 |

| 図表数 | 318 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-13359 |

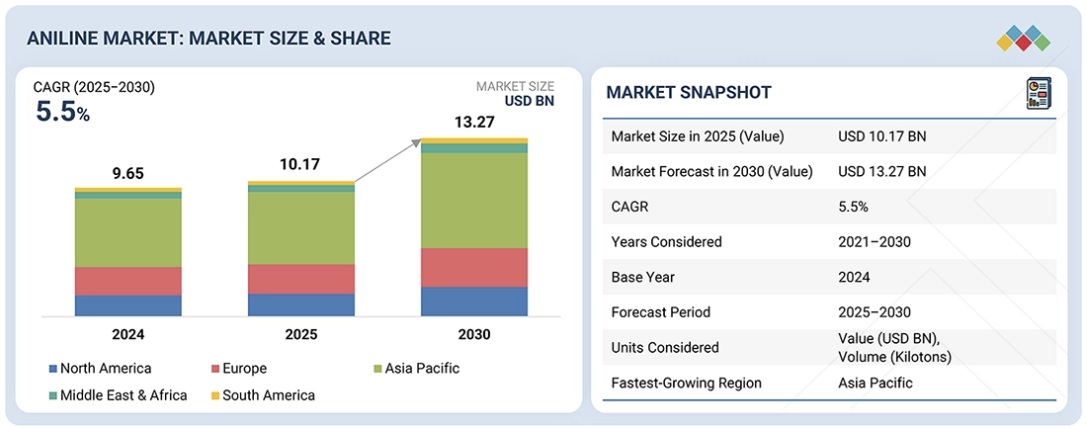

アニリン市場は、予測期間中に5.5%のCAGRで成長し、2025年の101億7,000万米ドルから2030年には132億7,000万米ドルに達すると予測されています。

気相プロセスは、予測期間中にアニリン市場において2番目に急成長を遂げる技術になると予測されています。世界中の既存のアニリン生産施設の大部分は、気相技術を採用しており、現在の改修作業、触媒のアップグレード、プロセス最適化の取り組みにより、効率性と収率の向上に加え、環境面でもメリットを得ています。少量生産で多額の費用をかけずに生産能力を増強したい生産者にとって、気相プロセスは魅力的な選択肢です。なぜなら、反応器設計がシンプルで、溶剤処理が少なく、安定した操業性能を提供できるからです。欧州と北米の化学産業インフラは、MDI生産、ゴム薬品製造、中間処理のニーズを一貫してサポートするため、気相ユニットの収益性の高い操業を可能にしています。高度な触媒と熱統合システムの開発は、エネルギー使用量を削減しながら製品品質の向上につながります。液相プロセスはすべての新規生産能力増強をリードしていますが、気相システムは、既存工場における継続的なシステム更新と生産能力拡張作業により、2番目に急成長している技術としての地位を維持しています。

調査範囲

本調査レポートは、アニリン市場を技術(気相プロセスおよび液相プロセス)、エンドユーザー(建築・建設、自動車、ゴム、消費財・包装、ヘルスケア、その他のエンドユーザー)、用途(ゴム薬品、燃料添加剤、染料・顔料、医薬品、MDI、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類しています。本レポートでは、アニリン市場の成長に影響を与える主要要因(成長促進要因、阻害要因、課題、機会など)に関する詳細な情報を提供しています。主要業界プレーヤーを徹底的に調査し、事業概要、ソリューション、サービス、主要戦略、契約、パートナーシップ、合意に関する洞察を提供しています。製品発売、合併・買収、アニリン市場の最新動向なども網羅しています。本レポートには、アニリン市場エコシステムにおける新興企業の競合分析も含まれています。

このレポートを購入する理由:

本レポートは、アニリン市場全体の収益数値に最も近い近似値に関する情報を提供し、市場リーダー企業や新規参入企業にとって役立ちます。また、ステークホルダーが競争環境を理解し、事業のポジショニングを改善し、適切な市場開拓戦略を策定するための洞察を深めるのに役立ちます。さらに、ステークホルダーが市場の動向を把握し、主要な市場牽引要因、制約要因、課題、そして機会に関する情報を提供するのにも役立ちます。

本レポートでは、以下の点について洞察を提供しています。

主要な推進要因(染料・顔料業界における需要の増加、自動車および工業用ゴム製品におけるゴム加工用化学薬品の需要の増加)、制約要因(厳格な環境・労働安全規制、ベンゼン価格の変動による非MDI誘導体の生産経済性への影響)、機会(EVタイヤおよび工業用ベルトにおける高性能ゴム化学薬品の需要増加、デジタル印刷・包装向け特殊染料、顔料、インク配合の成長)、課題(下流工程における安全な取り扱い、保管、輸送の確保、アニリン系中間体をより安全な代替品に置き換えるよう求める規制圧力)の分析。

- 製品開発/イノベーション:アニリン市場における今後の技術、研究開発活動、サービス投入に関する詳細な洞察。

- 市場開発:有望な市場に関する包括的な情報。本レポートでは、様々な地域におけるアニリン市場を分析しています。

- 市場多様化:アニリン市場におけるサービス、未開拓地域、最近の動向、投資に関する包括的な情報。

- 競合評価:アニリン市場における主要企業(BASF SE(ドイツ)、Dow(米国)、Covestro AG(ドイツ)、Lanxess(ドイツ)、Huntsman Corporation(米国)、China Risun Group Limited(中国)、Sinopec(中国)、住友化学株式会社(日本)、東ソー株式会社(日本)、Wanhua Chemical Group Co., Ltd.(中国)など)の市場シェア、成長戦略、サービス提供に関する詳細な評価。

Report Description

The aniline market is projected to grow from USD 10.17 billion in 2025 to USD 13.27 billion by 2030, at a CAGR of 5.5% during the forecast period.

Aniline Market – Global Forecast To 2030

The vapor phase process is projected to be the second-fastest growing technology in the aniline market during the forecast period. The majority of existing aniline production facilities throughout the world, which operate on vapor phase technology, experience efficiency and yield improvements along with environmental benefits from their current revamp operations, catalyst upgrades, and process optimization efforts. Producers who want to increase their capacity in small amounts without spending much money find vapor phase processes attractive because they use simpler reactor designs and require less solvent handling while providing stable operational performance. The chemical industry infrastructure in Europe and North America permits vapor phase units to operate profitably because they provide consistent support for MDI production, rubber chemical manufacturing, and intermediate processing needs. The development of advanced catalysts together with heat-integration systems leads to better product quality while decreasing energy usage. The liquid phase process leads all new capacity additions, but the vapor phase system maintains its status as the second-fastest rising technology because of ongoing system updates and capacity expansion work at its existing plants.

‘‘Based on end user, automotive is the second-fastest growing segment in the aniline market during the forecast period.’’

The automotive segment is projected to be the second-fastest growing end user of aniline during the forecast period, primarily due to the increasing demand for high-performance materials and advanced coatings in vehicle manufacturing. Aniline derivatives serve as essential materials for producing rubber processing chemicals, epoxy resins, and polyurethane components. The automotive production increase in emerging markets, together with the growing demand for lightweight, durable, and eco-friendly materials, drives aniline-based intermediates requirements.

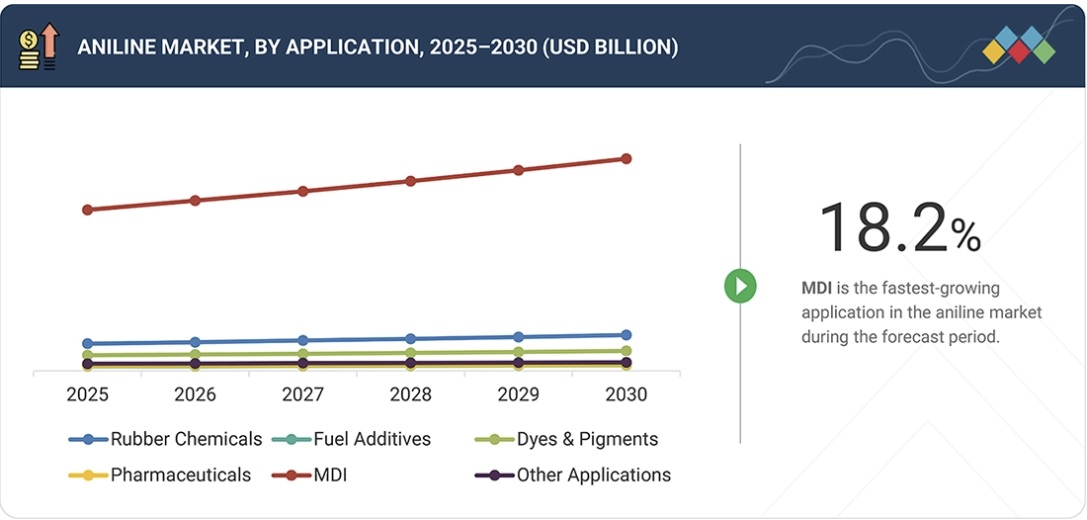

“Based on application, the rubber chemicals segment is estimated to account for the second-largest market during the forecast period.”

The rubber chemicals segment is the second-largest application of aniline. The rising demand for high-performance tires, together with industrial rubber products and automotive components, drives the consumption of aniline-based rubber chemicals. The expansion of automotive production, together with industrial Growth in emerging markets, creates high demand for rubber.

Aniline Market – Global Forecast To 2030 – region

“Europe is the second-largest market for aniline in 2025, in terms of value.”

Europe stands as the second-largest aniline market. Germany, France, and Italy demonstrate high consumption levels of aniline derivatives for the production of rubber, chemicals, coatings, dyes, and specialty chemicals. The strict regulatory requirements of Europe create a need for businesses to acquire high-purity aniline products. The market receives support through ongoing industrial innovations, developed infrastructure, and research and development funding.

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 60%, Tier 2- 20%, and Tier 3- 20%

- By Designation- C Level- 33%, Director Level- 33%, and Managers- 34%

- By Region- North America- 20%, Europe- 25%, Asia Pacific- 25%, Middle East & Africa- 15%, and Latin America- 15%

Aniline Market – Global Forecast To 2030 – ecosystem

The report provides a comprehensive analysis of company profiles:

Prominent companies in the market include BASF SE (Germany), Dow (US), Covestro AG (Germany), Lanxess (Germany), Huntsman Corporation (US), China Risun Group Limited (China), Sinopec (China), Sumitomo Chemical Co., Ltd. (Japan), Tosoh Corporation (Japan), and Wanhua Chemical Group Co., Ltd. (China).

Research Coverage

This research report categorizes the aniline market by technology (vapor phase process and liquid phase process), end user (building & construction, automotive, rubber, consumer goods & packaging, healthcare, and other end users), application (rubber chemicals, fuel additives, dyes & pigments, pharmaceuticals, MDI, and other applications), and region (North America, Europe, Asia Pacific, Middle East & Africa, and South America). The scope of the report includes detailed information about the major factors influencing the growth of the aniline market, such as drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overview, solutions, and services, key strategies, contracts, partnerships, and agreements. Product launches, mergers & acquisitions, and recent developments in the aniline market are all covered. This report includes a competitive analysis of upcoming startups in the aniline market ecosystem.

Reasons to Buy this Report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall aniline market. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Growing demand in dyes & pigments industry and Growing demand for rubber processing chemicals in automotive and industrial rubber goods), restraints (Stringent environmental and occupational safety regulations and Fluctuating benzene prices, impacting production economics for non-MDI derivatives), opportunities (Increasing demand for high performance rubber chemicals in EV tires and industrial belts and Growth of specialty dyes, pigments, and ink formulations for digital printing & packaging), and challenges (Ensuring safe handling storage, and transport across downstream and Regulatory pressure to replace aniline based intermediates with safer alternatives).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and service launches in the aniline market.

- Market Development: Comprehensive information about lucrative markets – the report analyses the aniline market across varied regions.

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the aniline market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like BASF SE (Germany), Dow (US), Covestro AG (Germany), Lanxess (Germany), Huntsman Corporation (US), China Risun Group Limited (China), Sinopec (China), Sumitomo Chemical Co., Ltd. (Japan), Tosoh Corporation (Japan), and Wanhua Chemical Group Co., Ltd. (China) among others, in the aniline market.

Table of Contents

1 INTRODUCTION 23

1.1 STUDY OBJECTIVES 23

1.2 MARKET DEFINITION 23

1.3 STUDY SCOPE 24

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 24

1.3.2 INCLUSIONS AND EXCLUSIONS 25

1.3.3 YEARS CONSIDERED 25

1.3.4 CURRENCY CONSIDERED 25

1.3.5 UNITS CONSIDERED 26

1.4 STAKEHOLDERS 26

2 EXECUTIVE SUMMARY 27

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS 27

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 28

2.3 DISRUPTIVE TRENDS IN ANILINE MARKET 29

2.4 HIGH GROWTH SEGMENTS 30

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 31

3 PREMIUM INSIGHTS 32

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ANILINE MARKET 32

3.2 ANILINE MARKET, BY TECHNOLOGY AND REGION 33

3.3 ANILINE MARKET, BY APPLICATION 33

3.4 ANILINE MARKET, BY END USER 34

3.5 ANILINE MARKET, BY COUNTRY 34

4 MARKET OVERVIEW 35

4.1 INTRODUCTION 35

4.2 MARKET DYNAMICS 35

4.2.1 DRIVERS 36

4.2.1.1 Growing demand in dyes & pigments industry 36

4.2.1.2 Growing demand for rubber processing chemicals in automotive and industrial rubber goods 36

4.2.1.3 Rising consumption of agrochemicals and pharmaceuticals 37

4.2.2 RESTRAINTS 37

4.2.2.1 Stringent environmental and occupational safety regulations 37

4.2.2.2 Fluctuating benzene prices impacting production economies for non-MDI derivatives 38

4.2.2.3 Limited acceptance in consumer-facing applications 38

4.2.3 OPPORTUNITIES 39

4.2.3.1 Increasing demand for high-performance rubber chemicals in EV tires and industrial belts 39

4.2.3.2 Demand for specialty dyes, pigments, and ink formulations for digital printing & packaging 39

4.2.4 CHALLENGES 40

4.2.4.1 Ensuring safe handling, storage, and transport across downstream 40

4.2.4.2 Regulatory pressure to replace aniline-based intermediates with safer alternatives 40

4.3 UNMET NEEDS AND WHITE SPACES 41

4.3.1 UNMET NEEDS IN ANILINE MARKET 41

4.3.2 WHITE SPACE OPPORTUNITIES 41

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 42

4.4.1 INTERCONNECTED MARKETS 42

4.4.2 CROSS-SECTOR OPPORTUNITIES 42

4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS 42

4.5.1 EMERGING BUSINESS MODELS 42

4.5.2 ECOSYSTEM SHIFTS 43

4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 43

4.6.1 KEY MOVES AND STRATEGIC FOCUS 43

5 INDUSTRY TRENDS 44

5.1 PORTER’S FIVE FORCES ANALYSIS 44

5.1.1 THREAT OF NEW ENTRANTS 45

5.1.2 THREAT OF SUBSTITUTES 45

5.1.3 BARGAINING POWER OF SUPPLIERS 45

5.1.4 BARGAINING POWER OF BUYERS 46

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 46

5.2 MACROECONOMICS INDICATORS 46

5.2.1 INTRODUCTION 46

5.2.2 GDP TRENDS AND FORECAST 46

5.3 VALUE CHAIN ANALYSIS 48

5.3.1 RAW MATERIAL SUPPLIERS 49

5.3.2 MANUFACTURERS 49

5.3.3 DISTRIBUTORS 49

5.3.4 END USERS 49

5.4 ECOSYSTEM ANALYSIS 49

5.5 PRICING ANALYSIS 50

5.6 TRADE ANALYSIS 52

5.6.1 IMPORT SCENARIO (HS CODE 292141) 52

5.6.2 EXPORT SCENARIO (HS CODE 292141) 53

5.7 KEY CONFERENCES AND EVENTS, 2026 54

5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 55

5.9 INVESTMENT AND FUNDING SCENARIO 55

5.10 CASE STUDY ANALYSIS 56

5.10.1 COVESTRO’S BIO-BASED ANILINE FOR POLYURETHANE INSULATION 56

5.10.2 ANILINE IN RUBBER ACCELERATORS FOR AUTOMOTIVE TIRES 56

5.11 IMPACT OF 2025 US TARIFF – OVERVIEW 57

5.11.1 INTRODUCTION 57

5.11.2 KEY TARIFF RATES 57

5.11.3 PRICE IMPACT ANALYSIS 58

5.11.4 IMPACT ON COUNTRIES/REGIONS 58

5.11.4.1 US 58

5.11.4.2 Asia Pacific 58

5.11.4.3 Europe 59

5.11.5 IMPACT ON END-USE INDUSTRIES 60

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTIONS 61

6.1 KEY EMERGING TECHNOLOGIES 61

6.1.1 ADVANCED CATALYTIC HYDROGENATION AND PROCESS INTENSIFICATION 61

6.1.2 GREEN AND CIRCULAR MANUFACTURING TECHNOLOGIES 61

6.2 COMPLEMENTARY TECHNOLOGIES 61

6.2.1 MDI (METHYLENE DIPHENYL DISOCYANATE) PRODUCTION TECHNOLOGY 61

6.3 TECHNOLOGY/PRODUCT ROADMAP 62

6.3.1 SHORT-TERM ROADMAP: PROCESS OPTIMIZATION & DIGITAL FOUNDATIONS 62

6.3.2 MID-TERM ROADMAP: PROCESS INTENSIFICATION & AUTOMATION 62

6.3.3 LONG-TERM ROADMAP: SUSTAINABLE, INTEGRATED & LOW-CARBON PRODUCTION 62

6.4 PATENT ANALYSIS 63

6.4.1 INTRODUCTION 63

6.4.2 LEGAL STATUS OF PATENTS 64

6.4.3 JURISDICTION ANALYSIS 64

6.5 FUTURE APPLICATIONS 65

6.5.1 ADVANCED RUBBER CHEMICALS FOR EV & GREEN MOBILITY 65

6.5.2 LOW-TOXICITY & SUSTAINABLE DYE INTERMEDIATES 65

6.5.3 PHARMACEUTICAL & SPECIALTY CHEMICAL INTERMEDIATES 65

6.5.4 AGROCHEMICAL INTERMEDIATES FOR PRECISION FARMING 65

6.5.5 BIO-BASED & LOW-CARBON ANILINE PRODUCTION 66

6.6 IMPACT OF AI/GEN AI ON ANILINE MARKET 66

6.6.1 TOP USE CASES AND MARKET POTENTIAL 66

6.6.2 BEST PRACTICES IN ANILINE PROCESSING 67

6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN ANILINE MARKET 67

6.6.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 68

6.6.5 CLIENTS’ READINESS TO ADOPT AI/GENERATIVE AI IN ANILINE MARKET 68

7 SUSTAINABILITY AND REGULATORY LANDSCAPE 69

7.1 REGIONAL REGULATIONS AND COMPLIANCE 69

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

7.1.2 INDUSTRY STANDARDS 71

7.2 SUSTAINABILITY INITIATIVES 72

7.2.1 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES 72

7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 73

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 74

8.1 DECISION-MAKING PROCESS 74

8.2 KEY STAKEHOLDERS AND BUYING CRITERIA 75

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 75

8.2.2 BUYING CRITERIA 76

8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 76

8.4 UNMET NEEDS IN VARIOUS END-USE INDUSTRIES 78

8.5 LIST OF POTENTIAL/EXISTING CUSTOMERS OF ANILINE 78

9 ANILINE MARKET, BY TECHNOLOGY 80

9.1 INTRODUCTION 81

9.2 VAPOR PHASE PROCESS 82

9.2.1 RISING POLYURETHANE DEMAND DRIVING EFFICIENT VAPOR PHASE ANILINE PRODUCTION 82

9.3 LIQUID PHASE PROCESS 83

9.3.1 DEMAND FOR COST-EFFECTIVE PRODUCTION FUELING ADOPTION 83

10 ANILINE MARKET, BY APPLICATION 84

10.1 INTRODUCTION 85

10.2 RUBBER CHEMICALS 87

10.2.1 GROWING GLOBAL TIRE PRODUCTION DRIVING DEMAND FOR RUBBER ADDITIVES 87

10.3 FUEL ADDITIVES 87

10.3.1 RISING TRANSPORTATION FUEL CONSUMPTION SUSTAINING ANILINE USE IN PERFORMANCE ADDITIVES 87

10.4 DYES & PIGMENTS 87

10.4.1 EXPANDING TEXTILE AND COLORANT MANUFACTURING BOOSTING ANILINE-BASED DYE PRODUCTION 87

10.5 PHARMACEUTICALS 88

10.5.1 INCREASING PHARMACEUTICAL PRODUCTION DRIVING DEMAND FOR HIGH-PURITY ANILINE INTERMEDIATES 88

10.6 MDI (METHYLENE DIPHENYL DIISOCYANATE) 88

10.6.1 RAPID DEMAND FOR POLYURETHANE FOAMS ACCELERATING ANILINE CONSUMPTION 88

10.7 OTHER APPLICATIONS 88

11 ANILINE MARKET, BY END USER 89

11.1 INTRODUCTION 90

11.2 BUILDING & CONSTRUCTION 92

11.2.1 INCREASING DEMAND FOR ENERGY-EFFICIENT BUILDING INSULATION DRIVING MARKET 92

11.3 AUTOMOTIVE 92

11.3.1 RISING VEHICLE PRODUCTION AND LIGHTWEIGHTING TRENDS BOOSTING DEMAND 92

11.4 RUBBER 92

11.4.1 GROWING TIRE MANUFACTURING FUELING DEMAND FOR ANILINE-BASED RUBBER CHEMICALS 92

11.5 CONSUMER GOODS & PACKAGING 93

11.5.1 INCREASING CONSUMPTION OF PACKAGED AND HOUSEHOLD PRODUCTS SUPPORTING MARKET GROWTH 93

11.6 HEALTHCARE 93

11.6.1 EXPANDING PHARMACEUTICAL MANUFACTURING DRIVING DEMAND FOR HIGH-PURITY ANILINE 93

11.7 OTHER END USERS 93

12 ANILINE MARKET, BY REGION 94

12.1 INTRODUCTION 95

12.2 NORTH AMERICA 97

12.2.1 US 102

12.2.1.1 Expanding polyurethane and automotive manufacturing driving demand 102

12.2.2 CANADA 104

12.2.2.1 Energy-efficient construction and North American supply chain integration fueling demand 104

12.2.3 MEXICO 106

12.2.3.1 Automotive manufacturing expansion and industrialization driving market growth 106

12.3 EUROPE 108

12.3.1 GERMANY 114

12.3.1.1 Strong polyurethane and automotive manufacturing supporting market growth 114

12.3.2 FRANCE 116

12.3.2.1 Energy-efficient construction and demand for specialty chemicals driving market 116

12.3.3 UK 118

12.3.3.1 Demand in pharmaceutical and automotive applications driving market 118

12.3.4 ITALY 119

12.3.4.1 Furniture, automotive components, and construction sectors driving demand 119

12.3.5 SPAIN 121

12.3.5.1 Recovery of construction sector and expansion of automotive manufacturing supporting growth 121

12.3.6 REST OF EUROPE 123

12.4 ASIA PACIFIC 124

12.4.1 CHINA 130

12.4.1.1 Massive polyurethane capacity expansion driving aniline consumption 130

12.4.2 JAPAN 132

12.4.2.1 High-purity chemical manufacturing sustaining specialty aniline demand 132

12.4.3 INDIA 134

12.4.3.1 Rapid industrialization and infrastructure growth accelerating market 134

12.4.4 SOUTH KOREA 136

12.4.4.1 Advanced polymer manufacturing supporting steady market growth 136

12.4.5 REST OF ASIA PACIFIC 138

12.5 MIDDLE EAST & AFRICA 139

12.5.1 GCC COUNTRIES 145

12.5.1.1 Saudi Arabia 145

12.5.1.1.1 Vision 2030-led petrochemical expansion powering market growth 145

12.5.2 REST OF GCC 147

12.5.2.1 Infrastructure-led industrialization accelerating market growth 147

12.5.3 SOUTH AFRICA 148

12.5.3.1 Strong automotive and industrial manufacturing sectors driving demand 148

12.5.4 REST OF MIDDLE EAST & AFRICA 150

12.6 SOUTH AMERICA 152

12.6.1 BRAZIL 157

12.6.1.1 Strong automotive manufacturing and petrochemical capacity driving demand 157

12.6.2 ARGENTINA 158

12.6.2.1 Recovery of automotive and construction sectors fueling demand 158

12.6.3 REST OF SOUTH AMERICA 160

13 COMPETITIVE LANDSCAPE 162

13.1 OVERVIEW 162

13.2 KEY PLAYERS’ STRATEGIES/RIGHT TO WIN 162

13.3 REVENUE ANALYSIS, 2022–2024 165

13.4 MARKET SHARE ANALYSIS, 2024 165

13.4.1 WANHUA CHEMICAL GROUP 166

13.4.2 BASF SE 166

13.4.3 COVESTRO AG 167

13.4.4 HUNTSMAN CORPORATION 167

13.4.5 CHINA RISUN GROUP LIMITED 167

13.5 COMPANY VALUATION AND FINANCIAL METRICS 167

13.6 BRAND/PRODUCT COMPARISON 169

13.6.1 WANHUA CHEMICAL GROUP 169

13.6.2 BASF SE 169

13.6.3 COVESTRO AG 169

13.6.4 HUNTSMAN CORPORATION 170

13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 170

13.7.1 STARS 170

13.7.2 EMERGING LEADERS 170

13.7.3 PERVASIVE PLAYERS 170

13.7.4 PARTICIPANTS 170

13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 172

13.7.5.1 Company footprint 172

13.7.5.2 Region footprint 172

13.7.5.3 Technology footprint 173

13.7.5.4 Application footprint 173

13.7.5.5 End user footprint 174

13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 174

13.8.1 PROGRESSIVE COMPANIES 174

13.8.2 RESPONSIVE COMPANIES 175

13.8.3 DYNAMIC COMPANIES 175

13.8.4 STARTING BLOCKS 175

13.8.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2024 176

13.8.5.1 Detailed list of key startups/SMEs 176

13.8.5.2 Competitive benchmarking of startups/SMEs 177

13.9 COMPETITIVE SCENARIO 178

13.9.1 DEALS 178

13.9.2 EXPANSIONS 179

14 COMPANY PROFILES 181

14.1 KEY PLAYERS 181

14.1.1 BASF SE 181

14.1.1.1 Business overview 181

14.1.1.2 Products/Solutions/Services offered 182

14.1.1.3 MnM view 183

14.1.1.3.1 Key strengths 183

14.1.1.3.2 Strategic choices 183

14.1.1.3.3 Weaknesses and competitive threats 183

14.1.2 LANXESS 184

14.1.2.1 Business overview 184

14.1.2.2 Products/Solutions/Services offered 185

14.1.2.3 MnM view 186

14.1.2.3.1 Key strengths 186

14.1.2.3.2 Strategic choices 186

14.1.2.3.3 Weaknesses and competitive threats 186

14.1.3 DOW 187

14.1.3.1 Business overview 187

14.1.3.2 Products/Solutions/Services offered 188

14.1.3.3 Recent developments 189

14.1.3.3.1 Expansions 189

14.1.3.4 MnM view 189

14.1.3.4.1 Key strengths 189

14.1.3.4.2 Strategic choices 189

14.1.3.4.3 Weaknesses and competitive threats 190

14.1.4 COVESTRO AG 191

14.1.4.1 Business overview 191

14.1.4.2 Products/Solutions/Services offered 192

14.1.4.3 Recent developments 193

14.1.4.3.1 Expansions 193

14.1.4.4 MnM view 194

14.1.4.4.1 Key strengths 194

14.1.4.4.2 Strategic choices 194

14.1.4.4.3 Weaknesses and competitive threats 194

14.1.5 SUMITOMO CHEMICAL CO., LTD. 195

14.1.5.1 Business overview 195

14.1.5.2 Products/Solutions/Services offered 196

14.1.5.3 MnM view 197

14.1.5.3.1 Key strengths 197

14.1.5.3.2 Strategic choices 197

14.1.5.3.3 Weaknesses and competitive threats 197

14.1.6 HUNTSMAN CORPORATION 198

14.1.6.1 Business overview 198

14.1.6.2 Products/Solutions/Services offered 199

14.1.6.3 MnM view 200

14.1.6.3.1 Key strengths 200

14.1.6.3.2 Strategic choices 200

14.1.6.3.3 Weaknesses and competitive threats 200

14.1.7 WANHUA CHEMICAL GROUP 201

14.1.7.1 Business overview 201

14.1.7.2 Products/Solutions/Services offered 202

14.1.7.3 Recent developments 203

14.1.7.3.1 Expansions 203

14.1.7.4 MnM view 203

14.1.8 SINOPEC 204

14.1.8.1 Business overview 204

14.1.8.2 Products/Solutions/Services offered 205

14.1.8.3 Recent developments 205

14.1.8.3.1 Expansions 205

14.1.8.4 MnM view 206

14.1.9 TOSOH CORPORATION 207

14.1.9.1 Business overview 207

14.1.9.2 Products/Solutions/Services offered 208

14.1.9.3 MnM view 208

14.1.10 CHINA RISUN GROUP LIMITED 209

14.1.10.1 Business overview 209

14.1.10.2 Products/Solutions/Services offered 210

14.1.10.3 Recent developments 210

14.1.10.3.1 Deals 210

14.1.10.4 MnM view 210

14.1.11 BONDALTI 211

14.1.11.1 Business overview 211

14.1.11.2 Products/Solutions/Services offered 212

14.1.11.3 Recent developments 212

14.1.11.3.1 Expansions 212

14.1.11.4 MnM view 212

14.2 OTHER PLAYERS 213

14.2.1 ATAMAN KIMYA 213

14.2.2 EMCO DYESTUFF 214

14.2.3 ZHENGZHOU ALFA CHEMICAL CO., LTD. 214

14.2.4 AARTI INDUSTRIES 215

14.2.5 ANHUI BAYI CHEMICAL CO., LTD. 216

14.2.6 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED 216

14.2.7 R K SYNTHESIS LIMITED 217

14.2.8 HENAN GP CHEMICALS CO., LTD. 217

14.2.9 DONGYING RICH CHEMICAL CO., LTD. 218

14.2.10 PANOLI INTERMEDIATES INDIA PVT. LTD. 218

14.2.11 ANHUI XIANGLONG CHEMICAL CO., LTD. 219

14.2.12 JIANGSU KANGHENG CHEMICAL CO., LTD. 219

14.2.13 INDUSTRIAL SOLVENTS & CHEMICALS PVT. LTD. 220

14.2.14 CAYMAN CHEMICAL COMPANY 220

15 RESEARCH METHODOLOGY 221

15.1 RESEARCH DATA 221

15.1.1 SECONDARY DATA 222

15.1.1.1 Key data from secondary sources 222

15.1.2 PRIMARY DATA 223

15.1.2.1 Key data from primary sources 223

15.1.2.2 Key primary interview participants 223

15.1.2.3 Breakdown of primary interviews 224

15.1.2.4 Key industry insights 224

15.2 MARKET SIZE ESTIMATION 224

15.2.1 BOTTOM-UP APPROACH 225

15.2.2 TOP-DOWN APPROACH 225

15.3 FORECAST NUMBER CALCULATION 226

15.4 MARKET FORECAST APPROACH 226

15.4.1 SUPPLY SIDE 226

15.4.2 DEMAND SIDE 227

15.5 DATA TRIANGULATION 227

15.6 FACTOR ANALYSIS 228

15.7 RESEARCH ASSUMPTIONS 229

15.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT 229

16 APPENDIX 230

16.1 DISCUSSION GUIDE 230

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 233

16.3 CUSTOMIZATION OPTIONS 235

16.4 RELATED REPORTS 235

16.5 AUTHOR DETAILS 236

LIST OF TABLES

TABLE 1 ANILINE MARKET: INCLUSIONS AND EXCLUSIONS 25

TABLE 2 WORLD MOTOR VEHICLE SALES, BY KEY COUNTRIES, 2024 37

TABLE 3 EV SALES SHARE, BY KEY COUNTRY/REGION, 2020–2023 39

TABLE 4 ANILINE MARKET: IMPACT OF PORTER’S FIVE FORCES ANALYSIS 45

TABLE 5 GDP PERCENTAGE CHANGE, BY KEY COUNTRIES, 2021–2029 46

TABLE 6 AVERAGE SELLING PRICE TREND OF ANILINE, BY REGION, 2022–2024 (USD/KG) 50

TABLE 7 AVERAGE SELLING PRICE TREND OF ANILINE, BY END USER, 2022–2024 (USD/KG) 51

TABLE 8 IMPORT DATA FOR HS CODE 292141-COMPLIANT PRODUCTS,

2020–2024 (USD THOUSAND) 52

TABLE 9 EXPORT DATA FOR HS CODE 292141-COMPLIANT PRODUCTS,

2020–2024 (USD THOUSAND) 53

TABLE 10 ANILINE MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026 54

TABLE 11 US ADJUSTED RECIPROCAL TARIFF RATES 57

TABLE 12 TOP USE CASES AND MARKET POTENTIAL 66

TABLE 13 BEST PRACTICES: NOTABLE INDUSTRY PRACTICES BY LEADING COMPANIES 67

TABLE 14 ANILINE MARKET: CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION 67

TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 68

TABLE 16 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

TABLE 17 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 70

TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 70

TABLE 19 GLOBAL STANDARDS IN ANILINE MARKET 71

TABLE 20 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN ANILINE MARKET 73

TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION 75

TABLE 22 KEY BUYING CRITERIA, BY APPLICATION 76

TABLE 23 ANILINE MARKET: UNMET NEEDS IN KEY END-USE INDUSTRIES 78

TABLE 24 ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (USD MILLION) 81

TABLE 25 ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (USD MILLION) 81

TABLE 26 ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (KILOTON) 82

TABLE 27 ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (KILOTON) 82

TABLE 28 ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 85

TABLE 29 ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 86

TABLE 30 ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 86

TABLE 31 ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 86

TABLE 32 ANILINE MARKET, BY END USER, 2022–2024 (USD MILLION) 90

TABLE 33 ANILINE MARKET, BY END USER, 2025–2030 (USD MILLION) 91

TABLE 34 ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 91

TABLE 35 ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 91

TABLE 36 ANILINE MARKET, BY REGION, 2022–2024 (USD MILLION) 95

TABLE 37 ANILINE MARKET, BY REGION, 2025–2030 (USD MILLION) 96

TABLE 38 ANILINE MARKET, BY REGION, 2022–2024 (KILOTON) 96

TABLE 39 ANILINE MARKET, BY REGION, 2025–2030 (KILOTON) 96

TABLE 40 NORTH AMERICA: ANILINE MARKET, BY COUNTRY, 2022–2024 (USD MILLION) 98

TABLE 41 NORTH AMERICA: ANILINE MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 98

TABLE 42 NORTH AMERICA: ANILINE MARKET, BY COUNTRY, 2022–2024 (KILOTON) 98

TABLE 43 NORTH AMERICA: ANILINE MARKET, BY COUNTRY, 2025–2030 (KILOTON) 98

TABLE 44 NORTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (USD MILLION) 99

TABLE 45 NORTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (USD MILLION) 99

TABLE 46 NORTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (KILOTON) 99

TABLE 47 NORTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (KILOTON) 99

TABLE 48 NORTH AMERICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 100

TABLE 49 NORTH AMERICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 100

TABLE 50 NORTH AMERICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 100

TABLE 51 NORTH AMERICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 101

TABLE 52 NORTH AMERICA: ANILINE MARKET, BY END USER, 2022–2024 (USD MILLION) 101

TABLE 53 NORTH AMERICA: ANILINE MARKET, BY END USER, 2025–2030 (USD MILLION) 101

TABLE 54 NORTH AMERICA: ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 102

TABLE 55 NORTH AMERICA: ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 102

TABLE 56 US: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 103

TABLE 57 US: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 103

TABLE 58 US: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 104

TABLE 59 US: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 104

TABLE 60 CANADA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 105

TABLE 61 CANADA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 105

TABLE 62 CANADA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 106

TABLE 63 CANADA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 106

TABLE 64 MEXICO: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 107

TABLE 65 MEXICO: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 107

TABLE 66 MEXICO: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 108

TABLE 67 MEXICO: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 108

TABLE 68 EUROPE: ANILINE MARKET, BY COUNTRY, 2022–2024 (USD MILLION) 109

TABLE 69 EUROPE: ANILINE MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 110

TABLE 70 EUROPE: ANILINE MARKET, BY COUNTRY, 2022–2024 (KILOTON) 110

TABLE 71 EUROPE: ANILINE MARKET, BY COUNTRY, 2025–2030 (KILOTON) 110

TABLE 72 EUROPE: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (USD MILLION) 111

TABLE 73 EUROPE: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (USD MILLION) 111

TABLE 74 EUROPE: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (KILOTON) 111

TABLE 75 EUROPE: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (KILOTON) 111

TABLE 76 EUROPE: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 112

TABLE 77 EUROPE: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 112

TABLE 78 EUROPE: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 112

TABLE 79 EUROPE: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 113

TABLE 80 EUROPE: ANILINE MARKET, BY END USER, 2022–2024 (USD MILLION) 113

TABLE 81 EUROPE: ANILINE MARKET, BY END USER, 2025–2030 (USD MILLION) 113

TABLE 82 EUROPE: ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 114

TABLE 83 EUROPE: ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 114

TABLE 84 GERMANY: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 115

TABLE 85 GERMANY: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 115

TABLE 86 GERMANY: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 115

TABLE 87 GERMANY: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 116

TABLE 88 FRANCE: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 116

TABLE 89 FRANCE: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 117

TABLE 90 FRANCE: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 117

TABLE 91 FRANCE: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 117

TABLE 92 UK: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 118

TABLE 93 UK: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 118

TABLE 94 UK: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 119

TABLE 95 UK: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 119

TABLE 96 ITALY: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 120

TABLE 97 ITALY: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 120

TABLE 98 ITALY: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 120

TABLE 99 ITALY: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 121

TABLE 100 SPAIN: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 121

TABLE 101 SPAIN: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 122

TABLE 102 SPAIN: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 122

TABLE 103 SPAIN: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 122

TABLE 104 REST OF EUROPE: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 123

TABLE 105 REST OF EUROPE: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 123

TABLE 106 REST OF EUROPE: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 124

TABLE 107 REST OF EUROPE: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 124

TABLE 108 ASIA PACIFIC: ANILINE MARKET, BY COUNTRY, 2022–2024 (USD MILLION) 125

TABLE 109 ASIA PACIFIC: ANILINE MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 126

TABLE 110 ASIA PACIFIC: ANILINE MARKET, BY COUNTRY, 2022–2024 (KILOTON) 126

TABLE 111 ASIA PACIFIC: ANILINE MARKET, BY COUNTRY, 2025–2030 (KILOTON) 126

TABLE 112 ASIA PACIFIC: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (USD MILLION) 127

TABLE 113 ASIA PACIFIC: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (USD MILLION) 127

TABLE 114 ASIA PACIFIC: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (KILOTON) 127

TABLE 115 ASIA PACIFIC: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (KILOTON) 127

TABLE 116 ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 128

TABLE 117 ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 128

TABLE 118 ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 128

TABLE 119 ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 129

TABLE 120 ASIA PACIFIC: ANILINE MARKET, BY END USER, 2022–2024 (USD MILLION) 129

TABLE 121 ASIA PACIFIC: ANILINE MARKET, BY END USER, 2025–2030 (USD MILLION) 129

TABLE 122 ASIA PACIFIC: ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 130

TABLE 123 ASIA PACIFIC: ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 130

TABLE 124 CHINA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 131

TABLE 125 CHINA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 131

TABLE 126 CHINA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 132

TABLE 127 CHINA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 132

TABLE 128 JAPAN: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 133

TABLE 129 JAPAN: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 133

TABLE 130 JAPAN: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 134

TABLE 131 JAPAN: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 134

TABLE 132 INDIA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 135

TABLE 133 INDIA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 135

TABLE 134 INDIA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 135

TABLE 135 INDIA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 136

TABLE 136 SOUTH KOREA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 136

TABLE 137 SOUTH KOREA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 137

TABLE 138 SOUTH KOREA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 137

TABLE 139 SOUTH KOREA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 137

TABLE 140 REST OF ASIA PACIFIC: ANILINE MARKET, BY APPLICATION,

2022–2024 (USD MILLION) 138

TABLE 141 REST OF ASIA PACIFIC: ANILINE MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 138

TABLE 142 REST OF ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 139

TABLE 143 REST OF ASIA PACIFIC: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 139

TABLE 144 MIDDLE EAST & AFRICA: ANILINE MARKET, BY COUNTRY,

2022–2024 (USD MILLION) 140

TABLE 145 MIDDLE EAST & AFRICA: ANILINE MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 140

TABLE 146 MIDDLE EAST & AFRICA: ANILINE MARKET, BY COUNTRY, 2022–2024 (KILOTON) 140

TABLE 147 MIDDLE EAST & AFRICA: ANILINE MARKET, BY COUNTRY, 2025–2030 (KILOTON) 141

TABLE 148 MIDDLE EAST & AFRICA: ANILINE MARKET, BY TECHNOLOGY,

2022–2024 (USD MILLION) 141

TABLE 149 MIDDLE EAST & AFRICA: ANILINE MARKET, BY TECHNOLOGY,

2025–2030 (USD MILLION) 141

TABLE 150 MIDDLE EAST & AFRICA: ANILINE MARKET, BY TECHNOLOGY,

2022–2024 (KILOTON) 141

TABLE 151 MIDDLE EAST & AFRICA: ANILINE MARKET, BY TECHNOLOGY,

2025–2030 (KILOTON) 142

TABLE 152 MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (USD MILLION) 142

TABLE 153 MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 142

TABLE 154 MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (KILOTON) 143

TABLE 155 MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (KILOTON) 143

TABLE 156 MIDDLE EAST & AFRICA: ANILINE MARKET, BY END USER,

2022–2024 (USD MILLION) 143

TABLE 157 MIDDLE EAST & AFRICA: ANILINE MARKET, BY END USER,

2025–2030 (USD MILLION) 144

TABLE 158 MIDDLE EAST & AFRICA: ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 144

TABLE 159 MIDDLE EAST & AFRICA: ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 144

TABLE 160 SAUDI ARABIA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 145

TABLE 161 SAUDI ARABIA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 146

TABLE 162 SAUDI ARABIA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 146

TABLE 163 SAUDI ARABIA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 146

TABLE 164 REST OF GCC: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 147

TABLE 165 REST OF GCC: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 147

TABLE 166 REST OF GCC: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 148

TABLE 167 REST OF GCC: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 148

TABLE 168 SOUTH AFRICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 149

TABLE 169 SOUTH AFRICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 149

TABLE 170 SOUTH AFRICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 149

TABLE 171 SOUTH AFRICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 150

TABLE 172 REST OF MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (USD MILLION) 150

TABLE 173 REST OF MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 151

TABLE 174 REST OF MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (KILOTON) 151

TABLE 175 REST OF MIDDLE EAST & AFRICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (KILOTON) 151

TABLE 176 SOUTH AMERICA: ANILINE MARKET, BY COUNTRY, 2022–2024 (USD MILLION) 152

TABLE 177 SOUTH AMERICA: ANILINE MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 152

TABLE 178 SOUTH AMERICA: ANILINE MARKET, BY COUNTRY, 2022–2024 (KILOTON) 153

TABLE 179 SOUTH AMERICA: ANILINE MARKET, BY COUNTRY, 2025–2030 (KILOTON) 153

TABLE 180 SOUTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (USD MILLION) 153

TABLE 181 SOUTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (USD MILLION) 153

TABLE 182 SOUTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2022–2024 (KILOTON) 154

TABLE 183 SOUTH AMERICA: ANILINE MARKET, BY TECHNOLOGY, 2025–2030 (KILOTON) 154

TABLE 184 SOUTH AMERICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 154

TABLE 185 SOUTH AMERICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 154

TABLE 186 SOUTH AMERICA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 155

TABLE 187 SOUTH AMERICA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 155

TABLE 188 SOUTH AMERICA: ANILINE MARKET, BY END USER, 2022–2024 (USD MILLION) 155

TABLE 189 SOUTH AMERICA: ANILINE MARKET, BY END USER, 2025–2030 (USD MILLION) 156

TABLE 190 SOUTH AMERICA: ANILINE MARKET, BY END USER, 2022–2024 (KILOTON) 156

TABLE 191 SOUTH AMERICA: ANILINE MARKET, BY END USER, 2025–2030 (KILOTON) 156

TABLE 192 BRAZIL: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 157

TABLE 193 BRAZIL: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 157

TABLE 194 BRAZIL: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 158

TABLE 195 BRAZIL: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 158

TABLE 196 ARGENTINA: ANILINE MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 159

TABLE 197 ARGENTINA: ANILINE MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 159

TABLE 198 ARGENTINA: ANILINE MARKET, BY APPLICATION, 2022–2024 (KILOTON) 159

TABLE 199 ARGENTINA: ANILINE MARKET, BY APPLICATION, 2025–2030 (KILOTON) 160

TABLE 200 REST OF SOUTH AMERICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (USD MILLION) 160

TABLE 201 REST OF SOUTH AMERICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 161

TABLE 202 REST OF SOUTH AMERICA: ANILINE MARKET, BY APPLICATION,

2022–2024 (KILOTON) 161

TABLE 203 REST OF SOUTH AMERICA: ANILINE MARKET, BY APPLICATION,

2025–2030 (KILOTON) 161

TABLE 204 ANILINE MARKET: OVERVIEW OF STRATEGIES ADOPTED

BY KEY PLAYERS, 2020–2025 162

TABLE 205 ANILINE MARKET: DEGREE OF COMPETITION 166

TABLE 206 ANILINE MARKET: REGION FOOTPRINT 172

TABLE 207 ANILINE MARKET: TECHNOLOGY FOOTPRINT 173

TABLE 208 ANILINE MARKET: APPLICATION FOOTPRINT 173

TABLE 209 ANILINE MARKET: END USER FOOTPRINT 174

TABLE 210 ANILINE MARKET: DETAILED LIST OF KEY STARTUPS/SMES 176

TABLE 211 ANILINE MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES 177

TABLE 212 ANILINE MARKET: DEALS, JANUARY 2020–DECEMBER 2025 178

TABLE 213 ANILINE MARKET: EXPANSIONS, JANUARY 2020–DECEMBER 2025 179

TABLE 214 BASF SE: COMPANY OVERVIEW 181

TABLE 215 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 182

TABLE 216 LANXESS: COMPANY OVERVIEW 184

TABLE 217 LANXESS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 185

TABLE 218 DOW: COMPANY OVERVIEW 187

TABLE 219 DOW: PRODUCTS/SOLUTIONS/SERVICES OFFERED 188

TABLE 220 DOW: EXPANSIONS 189

TABLE 221 COVESTRO AG: COMPANY OVERVIEW 191

TABLE 222 COVESTRO AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED 192

TABLE 223 COVESTRO AG: EXPANSIONS 193

TABLE 224 SUMITOMO CHEMICAL CO., LTD.: COMPANY OVERVIEW 195

TABLE 225 SUMITOMO CHEMICAL CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 196

TABLE 226 HUNTSMAN CORPORATION: COMPANY OVERVIEW 198

TABLE 227 HUNTSMAN CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 199

TABLE 228 WANHUA CHEMICAL GROUP: COMPANY OVERVIEW 201

TABLE 229 WANHUA CHEMICAL GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 202

TABLE 230 WANHUA CHEMICAL GROUP: EXPANSIONS 203

TABLE 231 SINOPEC: COMPANY OVERVIEW 204

TABLE 232 SINOPEC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 205

TABLE 233 SINOPEC: EXPANSIONS 205

TABLE 234 TOSOH CORPORATION: COMPANY OVERVIEW 207

TABLE 235 TOSOH CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 208

TABLE 236 CHINA RISUN GROUP LIMITED: COMPANY OVERVIEW 209

TABLE 237 CHINA RISUN GROUP LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED 210

TABLE 238 CHINA RISUN GROUP LIMITED: DEALS 210

TABLE 239 BONDALTI: COMPANY OVERVIEW 211

TABLE 240 BONDALTI: PRODUCTS/SOLUTIONS/SERVICES OFFERED 212

TABLE 241 BONDALTI: EXPANSIONS 212

TABLE 242 ATAMAN KIMYA: COMPANY OVERVIEW 213

TABLE 243 EMCO DYESTUFF: COMPANY OVERVIEW 214

TABLE 244 ZHENGZHOU ALFA CHEMICAL CO., LTD.: COMPANY OVERVIEW 214

TABLE 245 AARTI INDUSTRIES: COMPANY OVERVIEW 215

TABLE 246 ANHUI BAYI CHEMICAL CO., LTD: COMPANY OVERVIEW 216

TABLE 247 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED:

COMPANY OVERVIEW 216

TABLE 248 R K SYNTHESIS LIMITED: COMPANY OVERVIEW 217

TABLE 249 HENAN GP CHEMICALS CO., LTD.: COMPANY OVERVIEW 217

TABLE 250 DONGYING RICH CHEMICAL CO., LTD.: COMPANY OVERVIEW 218

TABLE 251 PANOLI INTERMEDIATES INDIA PVT. LTD.: COMPANY OVERVIEW 218

TABLE 252 ANHUI XIANGLONG CHEMICAL CO., LTD.: COMPANY OVERVIEW 219

TABLE 253 JIANGSU KANGHENG CHEMICAL CO., LTD.: COMPANY OVERVIEW 219

TABLE 254 INDUSTRIAL SOLVENTS & CHEMICALS PVT. LTD.: COMPANY OVERVIEW 220

TABLE 255 CAYMAN CHEMICAL COMPANY: COMPANY OVERVIEW 220

LIST OF FIGURES

FIGURE 1 ANILINE MARKET SEGMENTATION AND REGIONAL SCOPE 24

FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS 27

FIGURE 3 ANILINE MARKET GROWTH, 2025–2030 27

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN ANILINE MARKET, 2020–2025 28

FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF ANILINE MARKET 29

FIGURE 6 HIGH-GROWTH SEGMENTS IN ANILINE MARKET, 2025–2030 30

FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN ANILINE MARKET DURING

FORECAST PERIOD 31

FIGURE 8 CHINA TO OFFER LUCRATIVE OPPORTUNITIES IN ANILINE MARKET DURING FORECAST PERIOD 32

FIGURE 9 LIQUID PHASE PROCESS ACCOUNTED FOR LARGEST MARKET SHARE IN 2024 33

FIGURE 10 MDI SEGMENT DOMINATED ANILINE MARKET IN 2024 33

FIGURE 11 BUILDING & CONSTRUCTION SEGMENT ACCOUNTED FOR LARGEST

MARKET SHARE IN 2024 34

FIGURE 12 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 34

FIGURE 13 ANILINE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 35

FIGURE 14 ANILINE MARKET: PORTER’S FIVE FORCES ANALYSIS 44

FIGURE 16 ANILINE MARKET: KEY PARTICIPANTS IN ECOSYSTEM 49

FIGURE 17 ANILINE MARKET: ECOSYSTEM ANALYSIS 50

FIGURE 18 AVERAGE SELLING PRICE TREND OF ANILINE, BY REGION, 2022–2024 51

FIGURE 19 AVERAGE SELLING PRICE TREND OF ANILINE, BY END USER, 2022–2024 51

FIGURE 20 IMPORT SCENARIO FOR HS CODE 292141-COMPLIANT PRODUCTS,

BY KEY COUNTRIES, 2020–2024 52

FIGURE 21 EXPORT SCENARIO FOR HS CODE 292141-COMPLIANT PRODUCTS,

BY KEY COUNTRIES, 2020–2024 53

FIGURE 22 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 55

FIGURE 23 ANILINE MARKET: INVESTMENT AND FUNDING SCENARIO, 2023–2025 55

FIGURE 24 PATENTS APPLIED AND GRANTED, 2014–2024 63

FIGURE 25 LEGAL STATUS OF PATENTS, 2015–2025 64

FIGURE 26 TOP JURISDICTIONS 64

FIGURE 27 FUTURE APPLICATIONS OF ANILINE 65

FIGURE 28 ANILINE MARKET: DECISION-MAKING FACTORS 74

FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY APPLICATIONS 75

FIGURE 30 KEY BUYING CRITERIA, BY APPLICATION 76

FIGURE 31 ADOPTION BARRIERS & INTERNAL CHALLENGES 77

FIGURE 32 LIQUID PHASE PROCESS ACCOUNT FOR LARGEST MARKET SHARE IN 2025 81

FIGURE 33 MDI SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING

FORECAST PERIOD 85

FIGURE 34 BUILDING & CONSTRUCTION SEGMENT TO DOMINATE MARKET DURING

FORECAST PERIOD 90

FIGURE 35 CHINA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD 95

FIGURE 36 NORTH AMERICA: ANILINE MARKET SNAPSHOT 97

FIGURE 37 EUROPE: ANILINE MARKET SNAPSHOT 109

FIGURE 38 ASIA PACIFIC: ANILINE MARKET SNAPSHOT 125

FIGURE 39 ANILINE MARKET: REVENUE ANALYSIS OF KEY COMPANIES, 2022–2024 165

FIGURE 40 ANILINE MARKET SHARE ANALYSIS OF LEADING COMPANIES, 2024 165

FIGURE 41 ANILINE MARKET: COMPANY VALUATION, 2024 168

FIGURE 42 ANILINE MARKET: EV/EBITDA, 2024 168

FIGURE 43 ANILINE MARKET: BRAND/PRODUCT COMPARISON 169

FIGURE 44 ANILINE MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 171

FIGURE 45 ANILINE MARKET: COMPANY FOOTPRINT 172

FIGURE 46 ANILINE MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 175

FIGURE 47 BASF SE: COMPANY SNAPSHOT 182

FIGURE 48 LANXESS: COMPANY SNAPSHOT 185

FIGURE 49 DOW: COMPANY SNAPSHOT 188

FIGURE 50 COVESTRO AG: COMPANY SNAPSHOT 192

FIGURE 51 SUMITOMO CHEMICAL CO., LTD.: COMPANY SNAPSHOT 196

FIGURE 52 HUNTSMAN CORPORATION: COMPANY SNAPSHOT 199

FIGURE 53 WANHUA CHEMICAL GROUP: COMPANY SNAPSHOT 202

FIGURE 54 SINOPEC: COMPANY SNAPSHOT 204

FIGURE 55 TOSOH CORPORATION: COMPANY SNAPSHOT 207

FIGURE 56 CHINA RISUN GROUP LIMITED: COMPANY SNAPSHOT 209

FIGURE 57 BONDALTI: COMPANY SNAPSHOT 211

FIGURE 58 ANILINE MARKET: RESEARCH DESIGN 221

FIGURE 59 ANILINE MARKET: BOTTOM-UP APPROACH 225

FIGURE 60 ANILINE MARKET: TOP-DOWN APPROACH 225

FIGURE 61 ANILINE MARKET SIZE ESTIMATION 226

FIGURE 62 DEMAND-SIDE FORECAST PROJECTIONS 226

FIGURE 63 ANILINE MARKET: DATA TRIANGULATION 228