Space Situational Awareness Market - Global Forecast To 2030

Space Situational Awareness Market by Capability (Observation & Detection, Orbit Determination, Object Data Management, Event Detection, Re-entry Assessment, Risk Prediction), Solution, Object Type, End User, and Region — Global Forecast to 2030

宇宙状況認識(SSA)市場 - 機能(観測・検知、軌道決定、物体データ管理、イベント検知、再突入評価、リスク予測)、ソリューション、物体タイプ、エンドユーザー、地域別 — 2030年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 218 |

| 図表数 | 251 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-14343 |

宇宙状況認識(SSA)市場は、2025年の17億3,000万米ドルから2031年には27億9,000万米ドルに拡大し、年平均成長率(CAGR)10.0%で成長すると予測されています。宇宙状況認識市場は、衛星運用事業者が計画外の操縦、信号干渉、混雑軌道における資産損失などによる財務リスクとサービスリスクの増大に直面していることから、成長を続けています。ミッションの稼働時間を確保し、高額な衛星交換を回避することは、運用上の最優先事項となりつつあります。

調査対象範囲:

本市場調査は、宇宙状況認識(SSA)市場を様々なセグメントおよびサブセグメントにわたって調査対象としています。本調査は、様々な分野および地域における市場規模と成長の可能性を予測することを目的としています。また、主要プレーヤーの詳細な競合分析、企業概要、製品および事業内容に関する主要な考察、最近の動向、そして主要な市場戦略についても分析しています。

このレポートを購入する理由:

本レポートは、市場リーダー企業や新規参入企業にとって、宇宙状況認識市場全体の収益予測に関する情報を提供するのに役立ちます。また、ステークホルダーが競争環境を理解し、より深い洞察を得ることで、自社のポジショニングを改善し、適切な市場開拓戦略を策定するのに役立ちます。さらに、本レポートは、ステークホルダーが市場の動向を把握し、主要な市場牽引要因、制約要因、課題、そして機会に関する情報を提供するのにも役立ちます。

本レポートでは、以下の点について洞察を提供しています。

- 市場牽引要因(衛星群の急速な増加と軌道上の混雑)、制約要因(衛星群の急速な増加と軌道上の混雑、限られた国際標準化とデータ相互運用性)、機会(商用SSA-as-a-Serviceモデルの拡大、軌道上サービス、近接運用、デブリ除去ミッションの増加)、課題(軌道環境の複雑性の増大、誤報や意思決定の不確実性への対応)

- 市場浸透:市場の主要企業が提供する宇宙状況認識に関する包括的な情報

- 製品開発/イノベーション:宇宙状況認識(SSA)市場における今後の技術、研究開発活動、製品投入に関する詳細な洞察

- 市場開発:様々な地域における収益性の高い市場に関する包括的な情報

- 市場多様化:宇宙状況認識(SSA)市場における新製品、未開拓地域、最近の動向、投資に関する網羅的な情報

- 競合評価:宇宙状況認識(SSA)市場における主要企業の市場シェア、成長戦略、製品、製造能力に関する詳細な評価

Report Description

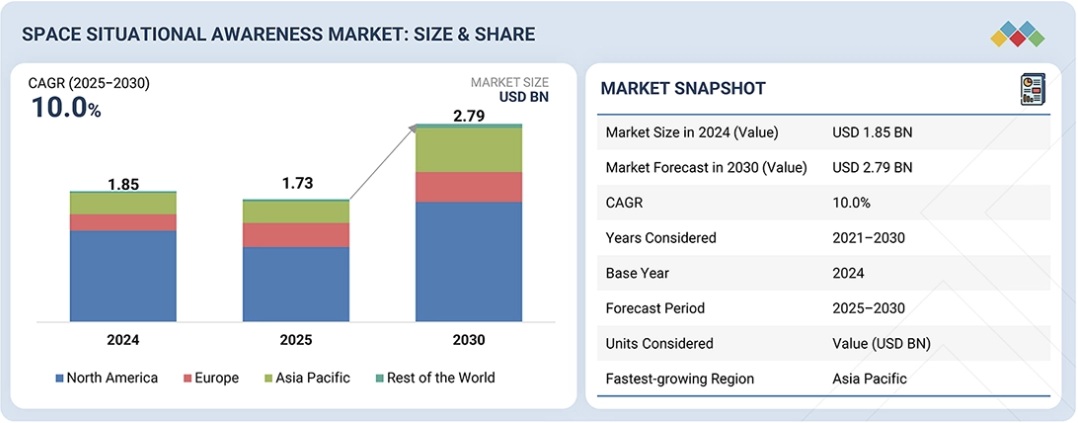

The space situational awareness market is projected to grow from USD 1.73 billion in 2025 to USD 2.79 billion by 2031, at a CAGR of 10.0%. The space situational awareness market is growing as satellite operators face rising financial and service risks from unplanned maneuvers, signal interference, and asset loss in congested orbits. Protecting mission uptime and avoiding costly satellite replacements is becoming a core operational priority.

Space Situational Awareness Market – Global Forecast To 2030

“By end-user, the government & defense segment is projected to account for the largest market share during the forecast period.”

The government & defense segment is expected to be the most prominent during the forecast period, as space is increasingly recognized as a critical operational domain. Military organizations depend on space situational awareness (SSA) to safeguard strategic satellites essential for surveillance, early warning, navigation, and secure communications. Growing concerns about counter-space capabilities, hostile maneuvers, and space-based threats are driving sustained defense investments in SSA.

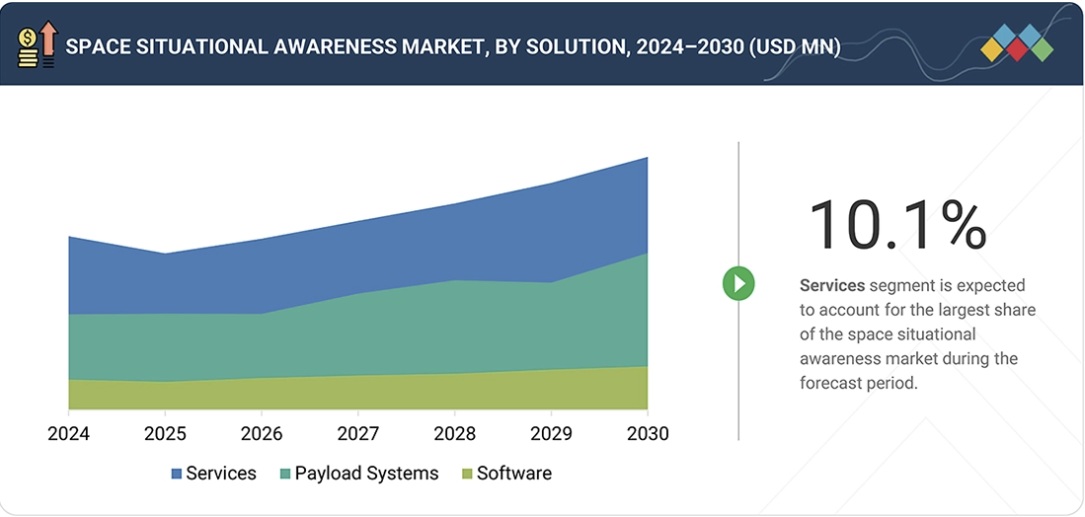

“By solution, the payload systems segment is expected to grow at the highest CAGR during the forecast period.”

The payload systems segment is projected to grow at the highest CAGR and maintain its dominance. This is due to the integration of SSA capabilities directly into satellites and spacecraft. Operators now prefer onboard sensing, tracking, and autonomous maneuver support instead of relying solely on ground-based data. This shift allows for a quicker response to collision risks and signal interference.

Space Situational Awareness Market – Global Forecast To 2030 – region

“North America is projected to account for the largest market share during the forecast period.”

North America is projected to account for the largest share of the space situational awareness market through 2030. This is due to the significant presence of defense agencies, commercial satellite operators, and space situational awareness (SSA) technology providers in the region. North America boasts some of the most advanced radar and optical sensor networks for space monitoring. The combination of strong public funding and private investment in large satellite constellations continues to drive high demand for SSA.

The breakdown of profiles for primary participants in the space situational awareness market is provided below:

- By Company Type: Tier 1 – 30%, Tier 2 – 45%, and Tier 3 – 25%

- By Designation: Directors – 20%, Managers – 10%, and Others – 70%

- By Region: North America – 40%, Europe – 20%, Asia Pacific – 20%, Middle East – 10%, and the Rest of the World (RoW) – 10%

Space Situational Awareness Market – Global Forecast To 2030 – ecosystem

Research Coverage:

This market study covers the space situational awareness market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. This study also includes an in-depth competitive analysis of the key players in the market, their company profiles, key observations on their products and business offerings, recent developments, and the key market strategies they have adopted.

Reasons to buy this report:

The report will help market leaders/new entrants with information on the closest approximations of revenue for the overall space situational awareness market. It will also help stakeholders understand the competitive landscape and gain deeper insights to better position their businesses and plan suitable go-to-market strategies. The report will also help stakeholders understand the market pulse and will provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Market Drivers (rapid growth of satellite constellations and orbital congestion, rapid growth of satellite constellations and orbital congestion), restraints (rapid growth of satellite constellations and orbital congestion, limited global standardization and data interoperability), opportunities (expansion of commercial SSA-as-a-service models, growth of in-orbit servicing, proximity operations, and debris removal missions), challenges (increasing complexity of the orbital environment, managing false alerts and decision uncertainty)

- Market Penetration: Comprehensive information on space situational awareness offered by the top players in the market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the space situational awareness market

- Market Development: Comprehensive information about lucrative markets across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the space situational awareness market

- Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the space situational awareness market

Table of Contents

1 INTRODUCTION 26

1.1 STUDY OBJECTIVES 26

1.2 MARKET DEFINITION 26

1.3 STUDY SCOPE 27

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 27

1.3.2 INCLUSIONS AND EXCLUSIONS 27

1.3.3 YEARS CONSIDERED 28

1.4 CURRENCY CONSIDERED 28

1.5 STAKEHOLDERS 29

1.6 SUMMARY OF CHANGES 29

2 EXECUTIVE SUMMARY 30

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS 30

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 31

2.3 HIGH-GROWTH SEGMENTS 32

2.4 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 33

2.5 BUSINESS MODELS 34

2.5.1 SUBSCRIPTION MODEL 34

2.5.2 DATA LICENSING MODEL 34

2.5.3 ANALYTICS AND SOFTWARE LICENSING MODEL 34

2.5.4 MANAGED SERVICES MODEL 34

2.5.5 CONSTELLATION-BASED SENSOR NETWORK MODEL 35

3 PREMIUM INSIGHTS 36

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SPACE SITUATIONAL AWARENESS MARKET 36

3.2 SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION 36

3.3 SPACE SITUATIONAL AWARENESS MARKET, BY OBJECT TYPE 37

3.4 SPACE SITUATIONAL AWARENESS MARKET, BY END USER 37

4 MARKET OVERVIEW 38

4.1 INTRODUCTION 38

4.2 MARKET DYNAMICS 38

4.2.1 DRIVERS 39

4.2.1.1 Rapid expansion of satellite constellations 39

4.2.1.2 Regulatory focus on space safety and debris mitigation 39

4.2.1.3 Advancements in sensor technology and analytics for improving space situational awareness accuracy and commercial viability 39

4.2.2 RESTRAINTS 40

4.2.2.1 High capital intensity of space situational awareness infrastructure 40

4.2.2.2 Lack of global standardization and data interoperability 40

4.2.3 OPPORTUNITIES 40

4.2.3.1 Shift toward commercial space situational awareness-as-a-service models 40

4.2.3.2 Emergence of in-orbit servicing, proximity operations, and debris removal missions 41

4.2.4 CHALLENGES 41

4.2.4.1 Increasing complexity of orbital environment 41

4.2.4.2 Managing false alerts and decision uncertainty 41

4.3 UNMET NEEDS AND WHITE SPACES 41

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 42

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 42

5 INDUSTRY TRENDS 44

5.1 INTRODUCTION 44

5.2 MACROECONOMIC INDICATORS 44

5.2.1 GDP TRENDS AND FORECAST 44

5.2.2 TRENDS IN GLOBAL SPACE SECTOR 46

5.3 VALUE CHAIN ANALYSIS 46

5.4 ECOSYSTEM ANALYSIS 49

5.4.1 SYSTEM INTEGRATORS AND PRIME SPACE SITUATIONAL AWARENESS SOLUTION PROVIDERS 49

5.4.2 SENSOR, HARDWARE, AND SPACE DOMAIN DATA PROVIDERS 49

5.4.3 ANALYTICS, SOFTWARE, AND SPACE SITUATIONAL AWARENESS SERVICE SPECIALISTS 49

5.5 TRADE DATA 50

5.5.1 IMPORT SCENARIO (HS CODE 880260) 50

5.5.2 EXPORT SCENARIO (HS CODE 880260) 52

5.6 KEY CONFERENCES AND EVENTS 53

5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 54

5.8 INVESTMENT AND FUNDING SCENARIO 54

5.9 PRICING ANALYSIS 55

5.9.1 INDICATIVE PRICING ANALYSIS, BY SOLUTION 55

5.9.2 INDICATIVE PRICING ANALYSIS, BY REGION 55

5.10 USE CASE ANALYSIS 56

5.10.1 COLLISION AVOIDANCE AND CONJUNCTION ASSESSMENT FOR OPERATIONAL SATELLITES 56

5.10.2 SPACE DEBRIS MONITORING AND ORBITAL ENVIRONMENT ASSESSMENT 56

5.10.3 COMMERCIAL SPACE SITUATIONAL AWARENESS SERVICES FOR LARGE SATELLITE CONSTELLATIONS 57

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 58

6.1 KEY TECHNOLOGIES 58

6.1.1 SPACE-BASED SITUATIONAL AWARENESS SENSORS AND HYBRID SENSING ARCHITECTURE 58

6.1.2 HIGH-PRECISION LASER RANGING AND NEXT-GENERATION OPTICAL TRACKING TECHNOLOGIES 58

6.2 COMPLEMENTARY TECHNOLOGIES 59

6.2.1 GROUND-BASED RADAR AND OPTICAL SENSOR TECHNOLOGIES 59

6.2.2 CLOUD COMPUTING AND SECURE DATA INFRASTRUCTURE 59

6.3 TECHNOLOGY ROADMAP 59

6.4 EMERGING TECHNOLOGY TRENDS 60

6.5 PATENT ANALYSIS 61

6.6 FUTURE APPLICATIONS 63

6.7 IMPACT OF AI/GEN AI 64

6.7.1 TOP USE CASES AND MARKET POTENTIAL 65

6.7.2 BEST PRACTICES 66

6.7.3 CASE STUDIES OF AI IMPLEMENTATION 66

6.7.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS 67

6.7.5 CLIENTS’ READINESS TO ADOPT GEN AI 67

6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 67

6.8.1 LEOLABS: SCALING COMMERCIAL SPACE SITUATIONAL AWARENESS THROUGH PROPRIETARY GLOBAL RADAR INFRASTRUCTURE 67

6.8.2 COMSPOC CORPORATION: ENABLING OPERATIONAL SPACE SITUATIONAL AWARENESS THROUGH ADVANCED ANALYTICS AND DECISION SUPPORT PLATFORMS 67

6.8.3 LOCKHEED MARTIN CORPORATION: INTEGRATING SPACE SITUATIONAL AWARENESS INTO NATIONAL SPACE SECURITY AND SPACE DOMAIN AWARENESS ARCHITECTURES 68

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES 69

7.1 REGIONAL REGULATIONS AND COMPLIANCE 69

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

7.1.2 INDUSTRY STANDARDS 71

7.2 SUSTAINABILITY INITIATIVES 72

7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES 73

7.4 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 73

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 75

8.1 DECISION-MAKING PROCESS 75

8.2 STAKEHOLDERS IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 76

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 76

8.2.2 BUYING CRITERIA 77

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 78

9 SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION 79

9.1 INTRODUCTION 80

9.2 CLASSIFICATION OF SPACE SITUATIONAL AWARENESS SOLUTIONS BY DEPLOYMENT 81

9.2.1 CLOUD-BASED 81

9.2.2 ON-PREMISES 81

9.2.3 HYBRID 81

9.3 PAYLOAD SYSTEMS 81

9.3.1 DEMAND FOR HIGH-ACCURACY SENSING INFRASTRUCTURE TO MONITOR CONGESTED ORBITAL ENVIRONMENT 81

9.3.2 GROUND-BASED SYSTEMS 82

9.3.2.1 Radars 82

9.3.2.2 Electro-optic sensors 82

9.3.3 SPACE-BASED SENSORS 82

9.3.4 DATALINKS & NETWORK INFRASTRUCTURE 82

9.3.4.1 Ground-to-space datalinks 83

9.3.4.2 Space-to-ground datalinks 83

9.3.4.3 Inter-satellite datalinks 83

9.4 SOFTWARE 83

9.4.1 NEED FOR REAL-TIME ANALYTICS AND AUTOMATED DECISION SUPPORT TO MANAGE OPERATIONAL COMPLEXITY 83

9.4.2 ORBIT DETERMINATION, PROPAGATION, & CATALOG MANAGEMENT SOFTWARE 83

9.4.3 CONJUNCTION ASSESSMENT & COLLISION AVOIDANCE SOFTWARE 84

9.4.4 RE-ENTRY PREDICTION & RISK MODELING SOFTWARE 84

9.4.5 FRAGMENTATION/BREAKUP EVENT ANALYTICS SOFTWARE 84

9.4.6 SPACE OBJECT CHARACTERIZATION & IDENTIFICATION SOFTWARE 84

9.4.7 VISUALIZATION, WORKFLOW AUTOMATION, & INTEGRATION PLATFORMS 84

9.5 SERVICES 85

9.5.1 GROWING RELIANCE ON CONTINUOUS, SUBSCRIPTION-BASED SPACE SITUATIONAL AWARENESS 85

9.5.2 SPACE WEATHER SERVICES 85

9.5.2.1 Space weather forecasts & warnings 85

9.5.2.2 Space weather impact advisory 85

9.5.3 SPACE SURVEILLANCE & TRACKING 85

9.5.3.1 Launch & early orbit phase 86

9.5.3.2 Conjunction assessment 86

9.5.3.3 Fragmentation & breakup analysis 86

9.5.3.4 Deorbit 86

9.5.3.5 Collision avoidance & mitigation 86

9.5.3.6 Precision tracking 86

9.5.4 NEAR-EARTH OBJECT DETECTION 86

9.5.4.1 Survey & detection 87

9.5.4.2 Orbit determination & impact probability 87

9.5.4.3 Orbit & observation data 87

10 SPACE SITUATIONAL AWARENESS MARKET, BY OBJECT TYPE 88

10.1 INTRODUCTION 89

10.2 PAYLOADS 90

10.2.1 EXPANSION OF OPERATIONAL SATELLITE FLEETS 90

10.2.2 ACTIVE PAYLOADS 90

10.2.3 INACTIVE PAYLOADS 90

10.3 UNCATEGORIZED OBJECTS 90

10.3.1 NEED FOR RAPID IDENTIFICATION OF NEWLY DETECTED OR AMBIGUOUS SPACE OBJECTS 90

10.4 ROCKET BODIES 90

10.4.1 DEMAND FOR CONJUNCTION ASSESSMENT AND FRAGMENTATION MONITORING 90

10.5 DEBRIS 91

10.5.1 ACCELERATING DEBRIS ACCUMULATION THREATENING SUSTAINABLE SPACE OPERATIONS 91

11 SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE 92

11.1 INTRODUCTION 93

11.2 NEAR-EARTH ORBIT 94

11.2.1 INCLINATION TOWARD REAL-TIME TRACKING AMID GROWING SATELLITE DEPLOYMENTS 94

11.2.2 LOW EARTH ORBIT 94

11.2.3 MEDIUM EARTH ORBIT 94

11.2.4 GEOSTATIONARY EARTH ORBIT 94

11.3 DEEP SPACE/BEYOND GEOSTATIONARY EARTH ORBIT 95

11.3.1 EMERGING NEED FOR ADVANCED DEEP SPACE TRACKING AND ANOMALY DETECTION CAPABILITIES 95

12 SPACE SITUATIONAL AWARENESS MARKET, BY CAPABILITY 96

12.1 INTRODUCTION 97

12.2 OBSERVATION & DETECTION 98

12.2.1 HIGH DEMAND FOR EARLY DETECTION DUE TO EXPANDING DEBRIS POPULATIONS 98

12.3 TRACKING, ORBIT DETERMINATION, & CUSTODY 98

12.3.1 EMPHASIS ON PREVENTING COLLISION RISKS ARISING FROM CONGESTED ORBITS 98

12.4 CATALOG & OBJECT DATA MANAGEMENT 99

12.4.1 SHARP RISE IN TRACKED OBJECTS AND CONSUMER PREFERENCE FOR DATA TRACEABILITY 99

12.5 EVENT DETECTION & CHARACTERIZATION 99

12.5.1 NEED FOR QUICK RESPONSES TO HIGH-IMPACT EVENTS 99

12.6 RE-ENTRY ASSESSMENT 99

12.6.1 SURGE IN RE-ENTRY RISK EVALUATION DUE TO INCREASING SATELLITE RETIREMENTS 99

12.7 RISK PREDICTION & THREAT ASSESSMENT 100

12.7.1 OPERATIONAL AND SECURITY CONCERNS ELEVATING PREDICTIVE SPACE SITUATIONAL AWARENESS CAPABILITIES 100

13 SPACE SITUATIONAL AWARENESS MARKET, BY END USER 101

13.1 INTRODUCTION 102

13.2 COMMERCIAL 103

13.2.1 RAPID EXPANSION OF SATELLITE CONSTELLATIONS DUE TO INCREASED COLLISION RISK 103

13.2.2 SATELLITE OPERATORS/OWNERS 103

13.2.3 LAUNCH SERVICE PROVIDERS 103

13.2.4 SPACE INSURANCE COMPANIES 103

13.2.5 OTHER COMMERCIAL END USERS 103

13.3 GOVERNMENT & DEFENSE 104

13.3.1 FOCUS ON STRENGTHENING SOVEREIGN SPACE MONITORING AND INTEGRATED THREAT RESPONSE CAPABILITIES IN CONTESTED ORBITS 104

13.3.2 DEPARTMENTS OF DEFENSE 104

13.3.3 INTELLIGENCE/NATIONAL SECURITY AGENCIES 104

13.3.4 SPACE AGENCIES 104

13.3.5 CIVIL MINISTRIES/PUBLIC SAFETY AUTHORITIES 104

13.3.6 ACADEMIC & RESEARCH INSTITUTIONS 105

14 SPACE SITUATIONAL AWARENESS MARKET, BY REGION 106

14.1 INTRODUCTION 107

14.2 NORTH AMERICA 108

14.2.1 US 111

14.2.1.1 National security-driven scaling of operational space situational awareness to drive market 111

14.2.2 CANADA 112

14.2.2.1 Government initiatives for space technology development to drive market 112

14.3 EUROPE 113

14.3.1 UK 116

14.3.1.1 Defense operationalization of space and sovereign capability development to drive market 116

14.3.2 GERMANY 118

14.3.2.1 Rise of security programs and resilience-oriented space policy to drive market 118

14.3.3 FRANCE 119

14.3.3.1 Sovereign surveillance and geostationary asset protection to drive market 119

14.3.4 ITALY 120

14.3.4.1 Secure government missions and operational continuity need to drive market 120

14.3.5 RUSSIA 121

14.3.5.1 Defense and national security considerations to drive market 121

14.4 ASIA PACIFIC 123

14.4.1 CHINA 125

14.4.1.1 Expanding government and commercial space activity to drive market 125

14.4.2 INDIA 127

14.4.2.1 Rapid commercialization of space to drive market 127

14.4.3 JAPAN 128

14.4.3.1 Defense-led space domain awareness and proximity operations to drive market 128

14.4.4 AUSTRALIA 129

14.4.4.1 Geographic advantage for space surveillance to drive market 129

14.4.5 SOUTH KOREA 130

14.4.5.1 Growth in satellite activity and high security concerns to drive market 130

14.5 REST OF THE WORLD 132

14.5.1 MIDDLE EAST 134

14.5.1.1 Emphasis on mission assurance, space security, and international cooperation to drive market 134

14.5.2 LATIN AMERICA & AFRICA 136

14.5.2.1 Rise of national space programs and reliance on international space situational awareness services to drive market 136

15 COMPETITIVE LANDSCAPE 138

15.1 INTRODUCTION 138

15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021–2025 138

15.3 REVENUE ANALYSIS, 2021–2024 140

15.4 MARKET SHARE ANALYSIS, 2024 140

15.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 143

15.5.1 STARS 143

15.5.2 EMERGING LEADERS 143

15.5.3 PERVASIVE PLAYERS 143

15.5.4 PARTICIPANTS 143

15.5.5 COMPANY FOOTPRINT 145

15.5.5.1 Company footprint 145

15.5.5.2 Region footprint 145

15.5.5.3 Solution footprint 146

15.5.5.4 Capability footprint 147

15.5.5.5 End user footprint 148

15.6 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2024 148

15.6.1 PROGRESSIVE COMPANIES 148

15.6.2 RESPONSIVE COMPANIES 148

15.6.3 DYNAMIC COMPANIES 149

15.6.4 STARTING BLOCKS 149

15.6.5 COMPETITIVE BENCHMARKING 150

15.6.5.1 List of start-ups/SMEs 150

15.6.5.2 Competitive benchmarking of start-ups/SMEs 151

15.7 COMPANY VALUATION AND FINANCIAL METRICS 152

15.8 BRAND/PRODUCT COMPARISON 153

15.9 COMPETITIVE SCENARIO 154

15.9.1 PRODUCT LAUNCHES/DEVELOPMENTS 154

15.9.2 DEALS 155

15.9.3 OTHER DEVELOPMENTS 156

16 COMPANY PROFILES 158

16.1 KEY PLAYERS 158

16.1.1 LOCKHEED MARTIN CORPORATION 158

16.1.1.1 Business overview 158

16.1.1.2 Products/Solutions/Services offered 159

16.1.1.3 Recent developments 160

16.1.1.3.1 Product launches/developments 160

16.1.1.3.2 Other developments 160

16.1.1.4 MnM view 160

16.1.1.4.1 Right to win 160

16.1.1.4.2 Strategic choices 161

16.1.1.4.3 Weaknesses and competitive threats 161

16.1.2 L3HARRIS TECHNOLOGIES, INC. 162

16.1.2.1 Business overview 162

16.1.2.2 Products/Solutions/Services offered 163

16.1.2.3 Recent developments 164

16.1.2.3.1 Product launches/developments 164

16.1.2.3.2 Other developments 164

16.1.2.4 MnM view 165

16.1.2.4.1 Right to win 165

16.1.2.4.2 Strategic choices 165

16.1.2.4.3 Weaknesses and competitive threats 165

16.1.3 PARSONS CORPORATION 166

16.1.3.1 Business overview 166

16.1.3.2 Products/Solutions/Services offered 167

16.1.3.3 Recent developments 168

16.1.3.3.1 Other developments 168

16.1.3.4 MnM view 168

16.1.3.4.1 Right to win 168

16.1.3.4.2 Strategic choices 168

16.1.3.4.3 Weaknesses and competitive threats 168

16.1.4 AIRBUS 169

16.1.4.1 Business overview 169

16.1.4.2 Products/Solutions/Services offered 170

16.1.4.3 Recent developments 171

16.1.4.3.1 Other developments 171

16.1.4.4 MnM view 171

16.1.4.4.1 Right to win 171

16.1.4.4.2 Strategic choices 171

16.1.4.4.3 Weaknesses and competitive threats 171

16.1.5 RTX 172

16.1.5.1 Business overview 172

16.1.5.2 Products/Solutions/Services offered 173

16.1.5.3 Recent developments 173

16.1.5.3.1 Other developments 173

16.1.5.4 MnM view 174

16.1.5.4.1 Right to win 174

16.1.5.4.2 Strategic choices 174

16.1.5.4.3 Weaknesses and competitive threats 174

16.1.6 PERATON 175

16.1.6.1 Business overview 175

16.1.6.2 Products/Solutions/Services offered 175

16.1.6.3 Recent developments 176

16.1.6.3.1 Other developments 176

16.1.7 KRATOS DEFENSE & SECURITY SOLUTIONS, INC. 177

16.1.7.1 Business overview 177

16.1.7.2 Products/Solutions/Services offered 178

16.1.7.3 Recent developments 178

16.1.7.3.1 Deals 178

16.1.7.3.2 Expansions 179

16.1.7.3.3 Other developments 179

16.1.8 GMV INNOVATING SOLUTIONS S.L. 180

16.1.8.1 Business overview 180

16.1.8.2 Products/Solutions/Services offered 180

16.1.8.3 Recent developments 181

16.1.8.3.1 Other developments 181

16.1.9 QINETIQ 182

16.1.9.1 Business overview 182

16.1.9.2 Products/Solutions/Services offered 183

16.1.9.3 Recent developments 183

16.1.9.3.1 Other developments 183

16.1.10 HENSOLDT AG 184

16.1.10.1 Business overview 184

16.1.10.2 Products/Solutions/Services offered 185

16.1.11 LEOLABS 186

16.1.11.1 Business overview 186

16.1.11.2 Products/Solutions/Services offered 186

16.1.11.3 Recent developments 187

16.1.11.3.1 Deals 187

16.1.11.3.2 Other developments 187

16.1.12 EXOANALYTIC SOLUTIONS 188

16.1.12.1 Business overview 188

16.1.12.2 Products/Solutions/Services offered 188

16.1.12.3 Recent developments 189

16.1.12.3.1 Product launches/developments 189

16.1.12.3.2 Deals 189

16.1.13 SLINGSHOT AEROSPACE 190

16.1.13.1 Business overview 190

16.1.13.2 Products/Solutions/Services offered 190

16.1.13.3 Recent developments 192

16.1.13.3.1 Product launches/developments 192

16.1.13.3.2 Deals 192

16.1.13.3.3 Other developments 192

16.1.14 COMSPOC CORPORATION 193

16.1.14.1 Business overview 193

16.1.14.2 Products/Solutions/Services offered 193

16.1.15 AGI 194

16.1.15.1 Business overview 194

16.1.15.2 Products/Solutions/Services offered 194

16.2 OTHER PLAYERS 195

16.2.1 VISION ENGINEERING SOLUTIONS, LLC 195

16.2.2 TELESPAZIO S.P.A. 196

16.2.3 GLOBVISION 197

16.2.4 SPACENAV, LLC 197

16.2.5 KAYHAN SPACE CORP 198

16.2.6 NORTHSTAR EARTH & SPACE INC. 198

16.2.7 ANDURIL INDUSTRIES 199

16.2.8 PRIVATEER SPACE 200

16.2.9 ELECNOR DEIMOS 201

16.2.10 ASTROSCALE 202

17 RESEARCH METHODOLOGY 203

17.1 RESEARCH DATA 203

17.1.1 SECONDARY DATA 204

17.1.1.1 Key data from secondary sources 205

17.1.2 PRIMARY DATA 205

17.1.2.1 Primary sources 205

17.1.2.2 Key data from primary sources 206

17.1.2.3 Breakdown of primary interviews 206

17.2 FACTOR ANALYSIS 207

17.2.1 DEMAND-SIDE INDICATORS 207

17.2.2 SUPPLY-SIDE INDICATORS 207

17.3 MARKET SIZE ESTIMATION 207

17.3.1 BOTTOM-UP APPROACH 208

17.3.1.1 Market size estimation methodology (demand side) 208

17.3.2 TOP-DOWN APPROACH 209

17.4 DATA TRIANGULATION 210

17.5 RESEARCH ASSUMPTIONS 211

17.6 RESEARCH LIMITATIONS 211

17.7 RISK ASSESSMENT 211

18 APPENDIX 212

18.1 DISCUSSION GUIDE 212

18.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 214

18.3 CUSTOMIZATION OPTIONS 216

18.4 RELATED REPORTS 216

18.5 AUTHOR DETAILS 217

LIST OF TABLES

TABLE 1 USD EXCHANGE RATES 28

TABLE 2 SPACE SITUATIONAL AWARENESS BUSINESS MODELS 35

TABLE 3 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 43

TABLE 4 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021–2030 44

TABLE 5 ROLE OF COMPANIES IN ECOSYSTEM 50

TABLE 6 IMPORT DATA FOR HS CODE 880260-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD THOUSAND) 51

TABLE 7 EXPORT DATA FOR HS CODE 880260-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD THOUSAND) 52

TABLE 8 KEY CONFERENCES AND EVENTS, 2026 53

TABLE 9 INDICATIVE PRICING ANALYSIS, BY SOLUTION, 2024 (USD MILLION) 55

TABLE 10 INDICATIVE PRICING ANALYSIS, BY REGION, 2024 (USD MILLION) 56

TABLE 11 PATENT ANALYSIS 61

TABLE 12 AUTONOMOUS COLLISION AVOIDANCE SYSTEMS 63

TABLE 13 SPACE TRAFFIC MANAGEMENT PLATFORMS 64

TABLE 14 IN-ORBIT SERVICING AND PROXIMITY OPERATIONS 64

TABLE 15 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

TABLE 16 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

TABLE 17 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 70

TABLE 18 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 70

TABLE 19 GLOBAL INDUSTRY STANDARDS IN SPACE SITUATIONAL AWARENESS MARKET 71

TABLE 20 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 73

TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER (%) 76

TABLE 22 KEY BUYING CRITERIA, BY END USER 77

TABLE 23 SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 80

TABLE 24 SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 80

TABLE 25 SPACE SITUATIONAL AWARENESS MARKET, BY OBJECT TYPE,

2021–2024 (USD MILLION) 89

TABLE 26 SPACE SITUATIONAL AWARENESS MARKET, BY OBJECT TYPE,

2025–2030 (USD MILLION) 89

TABLE 27 SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2021–2024 (USD MILLION) 93

TABLE 28 SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2025–2030 (USD MILLION) 93

TABLE 29 SPACE SITUATIONAL AWARENESS MARKET, BY CAPABILITY,

2021–2024 (USD MILLION) 97

TABLE 30 SPACE SITUATIONAL AWARENESS MARKET, BY CAPABILITY,

2025–2030 (USD MILLION) 98

TABLE 31 SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 102

TABLE 32 SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 102

TABLE 33 SPACE SITUATIONAL AWARENESS MARKET, BY REGION,

2021–2024 (USD MILLION) 107

TABLE 34 SPACE SITUATIONAL AWARENESS MARKET, BY REGION,

2025–2030 (USD MILLION) 108

TABLE 35 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION, 2021–2024 (USD MILLION) 109

TABLE 36 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION, 2025–2030 (USD MILLION) 109

TABLE 37 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER, 2021–2024 (USD MILLION) 109

TABLE 38 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER, 2025–2030 (USD MILLION) 109

TABLE 39 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE, 2021–2024 (USD MILLION) 110

TABLE 40 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE, 2025–2030 (USD MILLION) 110

TABLE 41 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY, 2021–2024 (USD MILLION) 110

TABLE 42 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 110

TABLE 43 US: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 111

TABLE 44 US: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 111

TABLE 45 US: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 111

TABLE 46 US: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 112

TABLE 47 CANADA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 112

TABLE 48 CANADA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 112

TABLE 49 CANADA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 113

TABLE 50 CANADA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 113

TABLE 51 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 114

TABLE 52 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 114

TABLE 53 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 115

TABLE 54 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 115

TABLE 55 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2021–2024 (USD MILLION) 115

TABLE 56 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2025–2030 (USD MILLION) 115

TABLE 57 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 116

TABLE 58 EUROPE: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 116

TABLE 59 UK: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 117

TABLE 60 UK: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 117

TABLE 61 UK: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 117

TABLE 62 UK: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 117

TABLE 63 GERMANY: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 118

TABLE 64 GERMANY: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 118

TABLE 65 GERMANY: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 118

TABLE 66 GERMANY: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 119

TABLE 67 FRANCE: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 119

TABLE 68 FRANCE: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 119

TABLE 69 FRANCE: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 120

TABLE 70 FRANCE: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 120

TABLE 71 ITALY: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 120

TABLE 72 ITALY: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 121

TABLE 73 ITALY: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 121

TABLE 74 ITALY: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 121

TABLE 75 RUSSIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 122

TABLE 76 RUSSIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 122

TABLE 77 RUSSIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 122

TABLE 78 RUSSIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 122

TABLE 79 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 123

TABLE 80 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 124

TABLE 81 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 124

TABLE 82 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 124

TABLE 83 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2021–2024 (USD MILLION) 124

TABLE 84 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2025–2030 (USD MILLION) 125

TABLE 85 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY,

2021–2024 (USD MILLION) 125

TABLE 86 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 125

TABLE 87 CHINA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 126

TABLE 88 CHINA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 126

TABLE 89 CHINA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 126

TABLE 90 CHINA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 126

TABLE 91 INDIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 127

TABLE 92 INDIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 127

TABLE 93 INDIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 127

TABLE 94 INDIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 128

TABLE 95 JAPAN: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 128

TABLE 96 JAPAN: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 128

TABLE 97 JAPAN: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 129

TABLE 98 JAPAN: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 129

TABLE 99 AUSTRALIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 129

TABLE 100 AUSTRALIA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 130

TABLE 101 AUSTRALIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 130

TABLE 102 AUSTRALIA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 130

TABLE 103 SOUTH KOREA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 131

TABLE 104 SOUTH KOREA: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 131

TABLE 105 SOUTH KOREA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 131

TABLE 106 SOUTH KOREA: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 131

TABLE 107 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION, 2021–2024 (USD MILLION) 132

TABLE 108 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION, 2025–2030 (USD MILLION) 133

TABLE 109 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY END USER, 2021–2024 (USD MILLION) 133

TABLE 110 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY END USER, 2025–2030 (USD MILLION) 133

TABLE 111 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE, 2021–2024 (USD MILLION) 133

TABLE 112 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE, 2025–2030 (USD MILLION) 134

TABLE 113 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY REGION, 2021–2024 (USD MILLION) 134

TABLE 114 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET, BY REGION, 2025–2030 (USD MILLION) 134

TABLE 115 MIDDLE EAST: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2021–2024 (USD MILLION) 135

TABLE 116 MIDDLE EAST: SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 135

TABLE 117 MIDDLE EAST: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2021–2024 (USD MILLION) 135

TABLE 118 MIDDLE EAST: SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 135

TABLE 119 LATIN AMERICA & AFRICA: SPACE SITUATIONAL AWARENESS MARKET,

BY SOLUTION, 2021–2024 (USD MILLION) 136

TABLE 120 LATIN AMERICA & AFRICA: SPACE SITUATIONAL AWARENESS MARKET,

BY SOLUTION, 2025–2030 (USD MILLION) 136

TABLE 121 LATIN AMERICA & AFRICA: SPACE SITUATIONAL AWARENESS MARKET,

BY END USER, 2021–2024 (USD MILLION) 136

TABLE 122 LATIN AMERICA & AFRICA: SPACE SITUATIONAL AWARENESS MARKET,

BY END USER, 2025–2030 (USD MILLION) 137

TABLE 123 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021–2025 138

TABLE 124 MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS, 2024 141

TABLE 125 REGION FOOTPRINT 145

TABLE 126 SOLUTION FOOTPRINT 146

TABLE 127 CAPABILITY FOOTPRINT 147

TABLE 128 END USER FOOTPRINT 148

TABLE 129 LIST OF START-UPS/SMES 150

TABLE 130 COMPETITIVE BENCHMARKING OF START-UPS/SMES 151

TABLE 131 SPACE SITUATIONAL AWARENESS MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, 2021–2026 154

TABLE 132 SPACE SITUATIONAL AWARENESS MARKET: DEALS, 2021–2026 155

TABLE 133 SPACE SITUATIONAL AWARENESS MARKET: OTHER DEVELOPMENTS, 2021–2026 156

TABLE 134 LOCKHEED MARTIN CORPORATION: COMPANY OVERVIEW 158

TABLE 135 LOCKHEED MARTIN CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 159

TABLE 136 LOCKHEED MARTIN CORPORATION: PRODUCT LAUNCHES/DEVELOPMENTS 160

TABLE 137 LOCKHEED MARTIN CORPORATION: OTHER DEVELOPMENTS 160

TABLE 138 L3HARRIS TECHNOLOGIES, INC.: COMPANY OVERVIEW 162

TABLE 139 L3HARRIS TECHNOLOGIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 163

TABLE 140 L3HARRIS TECHNOLOGIES, INC.: PRODUCT LAUNCHES/DEVELOPMENTS 164

TABLE 141 L3HARRIS TECHNOLOGIES, INC.: OTHER DEVELOPMENTS 164

TABLE 142 PARSONS CORPORATION: COMPANY OVERVIEW 166

TABLE 143 PARSONS CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 167

TABLE 144 PARSONS CORPORATION: OTHER DEVELOPMENTS 168

TABLE 145 AIRBUS: COMPANY OVERVIEW 169

TABLE 146 AIRBUS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 170

TABLE 147 AIRBUS: OTHER DEVELOPMENTS 171

TABLE 148 RTX: COMPANY OVERVIEW 172

TABLE 149 RTX: PRODUCTS/SOLUTIONS/SERVICES OFFERED 173

TABLE 150 RTX: OTHER DEVELOPMENTS 173

TABLE 151 PERATON: COMPANY OVERVIEW 175

TABLE 152 PERATON: PRODUCTS/SOLUTIONS/SERVICES OFFERED 175

TABLE 153 PERATON: OTHER DEVELOPMENTS 176

TABLE 154 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: COMPANY OVERVIEW 177

TABLE 155 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 178

TABLE 156 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: DEALS 178

TABLE 157 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: EXPANSIONS 179

TABLE 158 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: OTHER DEVELOPMENTS 179

TABLE 159 GMV INNOVATING SOLUTIONS S.L.: COMPANY OVERVIEW 180

TABLE 160 GMV INNOVATING SOLUTIONS S.L.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 180

TABLE 161 GMV INNOVATING SOLUTIONS S.L.: OTHER DEVELOPMENTS 181

TABLE 162 QINETIQ: COMPANY OVERVIEW 182

TABLE 163 QINETIQ: PRODUCTS/SOLUTIONS/SERVICES OFFERED 183

TABLE 164 QINETIQ: OTHER DEVELOPMENTS 183

TABLE 165 HENSOLDT AG: COMPANY OVERVIEW 184

TABLE 166 HENSOLDT AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED 185

TABLE 167 LEOLABS: COMPANY OVERVIEW 186

TABLE 168 LEOLABS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 186

TABLE 169 LEOLABS: DEALS 187

TABLE 170 LEOLABS: OTHER DEVELOPMENTS 187

TABLE 171 EXOANALYTIC SOLUTIONS: COMPANY OVERVIEW 188

TABLE 172 EXOANALYTIC SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 188

TABLE 173 EXOANALYTIC SOLUTIONS: PRODUCT LAUNCHES/DEVELOPMENTS 189

TABLE 174 EXOANALYTIC SOLUTIONS: DEALS 189

TABLE 175 SLINGSHOT AEROSPACE: COMPANY OVERVIEW 190

TABLE 176 SLINGSHOT AEROSPACE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 190

TABLE 177 SLINGSHOT AEROSPACE: PRODUCT LAUNCHES/DEVELOPMENTS 192

TABLE 178 SLINGSHOT AEROSPACE: DEALS 192

TABLE 179 SLINGSHOT AEROSPACE: OTHER DEVELOPMENTS 192

TABLE 180 COMSPOC CORPORATION: COMPANY OVERVIEW 193

TABLE 181 COMSPOC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 193

TABLE 182 AGI: COMPANY OVERVIEW 194

TABLE 183 AGI: PRODUCTS/SOLUTIONS/SERVICES OFFERED 194

TABLE 184 VISION ENGINEERING SOLUTIONS, LLC: COMPANY OVERVIEW 195

TABLE 185 TELESPAZIO S.P.A.: COMPANY OVERVIEW 196

TABLE 186 GLOBVISION: COMPANY OVERVIEW 197

TABLE 187 SPACENAV, LLC: COMPANY OVERVIEW 197

TABLE 188 KAYHAN SPACE CORP: COMPANY OVERVIEW 198

TABLE 189 NORTHSTAR EARTH & SPACE INC.: COMPANY OVERVIEW 198

TABLE 190 ANDURIL INDUSTRIES: COMPANY OVERVIEW 199

TABLE 191 PRIVATEER SPACE: COMPANY OVERVIEW 200

TABLE 192 ELECNOR DEIMOS: COMPANY OVERVIEW 201

TABLE 193 ASTROSCALE: COMPANY OVERVIEW 202

LIST OF FIGURES

FIGURE 1 SPACE SITUATIONAL AWARENESS MARKET SEGMENTATION 27

FIGURE 2 MARKET SCENARIO 30

FIGURE 3 GLOBAL SPACE SITUATIONAL AWARENESS MARKET, 2021–2030 31

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN SPACE SITUATIONAL AWARENESS MARKET 31

FIGURE 5 HIGH-GROWTH SEGMENTS IN SPACE SITUATIONAL AWARENESS MARKET 32

FIGURE 6 ASIA PACIFIC TO BE FASTEST-GROWING REGION DURING FORECAST PERIOD 33

FIGURE 7 RISING ORBITAL CONGESTION AND SPACE DEBRIS TO DRIVE MARKET 36

FIGURE 8 SERVICES TO SECURE LEADING POSITION DURING FORECAST PERIOD 36

FIGURE 9 PAYLOADS TO EXHIBIT FASTEST GROWTH DURING FORECAST PERIOD 37

FIGURE 10 GOVERNMENT & DEFENSE HELD HIGHER SHARE THAN COMMERCIAL IN 2025 37

FIGURE 11 SPACE SITUATIONAL AWARENESS MARKET DYNAMICS 38

FIGURE 12 PRODUCT-BASED VALUE CHAIN ANALYSIS 46

FIGURE 13 SERVICE-BASED VALUE CHAIN ANALYSIS 47

FIGURE 14 ECOSYSTEM ANALYSIS 50

FIGURE 15 IMPORT DATA FOR HS CODE 880260-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD THOUSAND) 51

FIGURE 16 EXPORT DATA FOR HS CODE 880260-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD THOUSAND) 52

FIGURE 17 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 54

FIGURE 18 INVESTMENT AND FUNDING SCENARIO, 2021–2025 54

FIGURE 19 TECHNOLOGY ROADMAP, 2020–2035 60

FIGURE 20 MERGING TECHNOLOGY TRENDS 60

FIGURE 21 PATENT ANALYSIS 61

FIGURE 22 FUTURE APPLICATIONS 63

FIGURE 23 IMPACT OF AI/GEN AI 65

FIGURE 24 DECISION-MAKING FACTORS 75

FIGURE 25 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER 76

FIGURE 26 KEY BUYING CRITERIA, BY END USER 77

FIGURE 27 ADOPTION BARRIERS AND INTERNAL CHALLENGES 78

FIGURE 28 SPACE SITUATIONAL AWARENESS MARKET, BY SOLUTION,

2025–2030 (USD MILLION) 80

FIGURE 29 SPACE SITUATIONAL AWARENESS MARKET, BY OBJECT TYPE,

2025–2030 (USD MILLION) 89

FIGURE 30 SPACE SITUATIONAL AWARENESS MARKET, BY ORBIT TYPE,

2025–2030 (USD MILLION) 93

FIGURE 31 SPACE SITUATIONAL AWARENESS MARKET, BY CAPABILITY,

2025–2030 (USD MILLION) 97

FIGURE 32 SPACE SITUATIONAL AWARENESS MARKET, BY END USER,

2025–2030 (USD MILLION) 102

FIGURE 33 SPACE SITUATIONAL AWARENESS MARKET, BY REGION, 2025–2030 107

FIGURE 34 NORTH AMERICA: SPACE SITUATIONAL AWARENESS MARKET SNAPSHOT 108

FIGURE 35 EUROPE: SPACE SITUATIONAL AWARENESS MARKET SNAPSHOT 114

FIGURE 36 ASIA PACIFIC: SPACE SITUATIONAL AWARENESS MARKET SNAPSHOT 123

FIGURE 37 REST OF THE WORLD: SPACE SITUATIONAL AWARENESS MARKET SNAPSHOT 132

FIGURE 38 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021–2024 140

FIGURE 39 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024 140

FIGURE 40 COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 144

FIGURE 41 COMPANY FOOTPRINT 145

FIGURE 42 COMPANY EVALUATION MATRIX (START-UPS/SMES), 2024 149

FIGURE 43 FINANCIAL METRICS (EV/EBITDA) 152

FIGURE 44 COMPANY VALUATION (USD MILLION) 152

FIGURE 45 BRAND/PRODUCT COMPARISON 153

FIGURE 46 LOCKHEED MARTIN CORPORATION: COMPANY SNAPSHOT 159

FIGURE 47 L3HARRIS TECHNOLOGIES, INC.: COMPANY SNAPSHOT 163

FIGURE 48 PARSONS CORPORATION: COMPANY SNAPSHOT 167

FIGURE 49 AIRBUS: COMPANY SNAPSHOT 170

FIGURE 50 RTX: COMPANY SNAPSHOT 172

FIGURE 51 KRATOS DEFENSE & SECURITY SOLUTIONS, INC.: COMPANY SNAPSHOT 177

FIGURE 52 QINETIQ: COMPANY SNAPSHOT 182

FIGURE 53 HENSOLDT AG: COMPANY SNAPSHOT 184

FIGURE 54 RESEARCH DESIGN MODEL 203

FIGURE 55 RESEARCH DESIGN 204

FIGURE 56 BOTTOM-UP APPROACH 209

FIGURE 57 TOP-DOWN APPROACH 209

FIGURE 58 DATA TRIANGULATION 210