Workforce Management Market - Global Forecast To 2030

ワークフォースマネジメント市場 - ソリューション(勤怠管理、コンプライアンスと給与計算、AI/MLスケジューリング、労働計画、コストと生産性、休暇・欠勤管理、予測的労働力分析、パフォーマンスモニタリング) - 2030年までの世界予測

Workforce Management Market By Solution (Time & Attendance Management, Compliance & Payroll, AI/ML Scheduling, Labor Planning, Cost & Productivity, Leave & Absence Management, Predictive Workforce Analytics, Performance Monitoring) - Global Forecast to 2030

| 出版 | MarketsandMarkets |

| 出版年月 | 2025年12月 |

| ページ数 | 308 |

| 図表数 | 315 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-12767 |

ワークフォースマネジメント市場は急速に拡大しており、予測市場規模は2025年の約83億8,000万米ドルから2030年には130億3,000万米ドルに増加し、CAGRは9.2%になると予想されています。世界市場および地域市場における労働規制の複雑化は、今後、ワークフォースマネジメントの推進要因となることが予想されます。今日の組織は、残業ポリシー、違反要件、休暇の権利、労働協約、安全規則、業界固有のコンプライアンス要件など、労働法が頻繁に変更される環境で事業を展開しています。大規模または分散した労働力を管理する企業にとって、これらの規制を手動で遵守することはますます困難になっており、コンプライアンス違反による罰金、給与計算の不正確さ、業務の非効率性といったリスクが高まっています。ワークフォースマネジメントソリューションは、ルール適用の自動化、各国固有のコンプライアンステンプレートの維持、規制変更のリアルタイム更新によってこの課題に対処します。これにより、正確な時間管理、正確な給与計算、文書管理の改善、そして拠点間での一貫したポリシー適用が保証されます。企業が地理的に拡大し、ハイブリッドまたはフレキシブルな働き方を採用するにつれて、一元管理された自動化されたコンプライアンス管理の必要性はますます高まっています。こうした規制圧力の高まりは、企業をリスクを軽減し、円滑で合法的な業務運営を支援する高度なワークフォースマネジメントシステムへと駆り立て続けています。

調査対象範囲

本調査レポートは、ワークフォースマネジメント市場を、提供内容(ソリューションとサービス)、ソリューションタイプ(勤怠管理、ワークフォーススケジューリングとプランニング、休暇・欠勤管理、ワークフォースアナリティクス、その他)、サービス(コンサルティング、統合と実装、トレーニングとサポート)、導入タイプ(オンプレミスとクラウド)、業種(BFSI、小売・Eコマース、ヘルスケア・ライフサイエンス、通信、IT・ITes、メディア・エンターテインメント、製造、政府・防衛、運輸・物流、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に基づいて分類しています。本レポートは、ワークフォースマネジメント市場の成長に影響を与える主要な要因(促進要因、制約要因、課題、機会など)に関する詳細な情報を網羅しています。主要業界プレーヤーの詳細な分析を実施し、事業概要、ソリューション、サービスに加え、主要戦略、契約、パートナーシップ、合意、新製品・新サービスの発売、合併・買収、そしてワークフォースマネジメント市場に関連する最近の動向に関する洞察を提供しています。本レポートには、ワークフォースマネジメント市場エコシステムにおける新興スタートアップ企業の競合分析も含まれています。

このレポートを購入する理由

本レポートは、市場リーダー企業と新規参入企業に対し、ワークフォースマネジメント市場全体とそのサブセグメントの収益数値に関する近似値を提供します。ステークホルダーが競争環境を理解し、自社のポジショニングを改善し、適切な市場開拓戦略を策定するための洞察を深めるのに役立ちます。また、ステークホルダーが市場の動向を把握し、主要な市場牽引要因、制約要因、課題、そして機会に関する情報を提供するのにも役立ちます。

本レポートでは、以下の点について洞察を提供しています。

- 主要な推進要因(クラウド/SaaSライセンスへの移行の広がり、規制コンプライアンスの複雑さ、給与計算およびHCMプラットフォームとの統合、労働力の変動と人材不足)、制約要因(導入の複雑さ、統合とデータ同期の複雑さ)、機会(垂直分化、モバイルファーストのワークフォースエクスペリエンス)、課題(規制のローカリゼーション負担、WFM導入における人材不足)の分析

- 製品開発/イノベーション:ワークフォースマネジメント市場における今後の技術、研究開発活動、新製品・新サービスの発売に関する詳細な洞察

- 市場動向:収益性の高い市場に関する包括的な情報 – 本レポートでは、様々な地域におけるワークフォースマネジメント市場を分析しています。

- 市場の多様化:ワークフォースマネジメント市場における新製品・サービス、未開拓地域、最近の動向、投資に関する包括的な情報を提供しています。

- 競合評価:ADP(米国)、SAP(ドイツ)、Workday(米国)、Ceridian(米国)、Oracle(米国)、Paycor(米国)、Paychecx(米国)、Infor(米国)、BambooHR(米国)、Atoss Software(ドイツ)、Nice(イスラエル)、IBM(米国)、Ramco System(インド)、Timeclock Plus(米国)、Sumtotal(米国)、Avature(英国)、Sisqual Workforce Management(ポルトガル)、Activeops(英国)、Ultimate Software(米国)、Verint(米国)、Mark Information(米国)、Reflexis Systems(米国)、Authority Software(米国)、Paylocity(米国)などの主要企業の市場シェア、成長戦略、サービス提供に関する詳細な評価を提供しています。このレポートは、主要な市場の推進要因、制約、課題、機会に関する情報を提供することで、関係者が人材管理市場を理解するのにも役立ちます。

Report Description

The workforce management market is expanding rapidly, with a projected market size anticipated to rise from about USD 8.38 billion in 2025 to USD 13.03 billion by 2030, featuring a CAGR of 9.2%. Growing complexity of labor regulations across global and regional markets is expected to drive the workforce management. Organizations today operate in environments where labor laws change frequently, covering overtime policies, breaking requirements, leave entitlements, union agreements, safety rules, and industry-specific compliance mandates. For companies managing large or distributed workforces, ensuring adherence to these regulations manually has become increasingly difficult, leading to higher risks of non-compliance penalties, payroll inaccuracies, and operational inefficiencies. Workforce management solutions address this challenge by automating rule enforcement, maintaining country-specific compliance templates, and updating regulatory changes in real time. This ensures accurate time tracking, correct pay calculations, improved documentation, and consistent policy application across sites. As businesses expand geographically and adopt hybrid or flexible working models, the need for centralized, automated compliance management becomes even more critical. This growing regulatory pressure continues to push enterprises toward advanced workforce management systems that reduce risk and support smooth, lawful operations.

“In deployment mode, Cloud is expected to account for the fastest growth rate during the forecast period”

As organizations across manufacturing, retail, healthcare, and services expand their operations, cloud-based WFM platforms offer easier multi-site integration, real-time data access, and seamless updates without the burden of managing on-premise infrastructure. The rise of mobile and deskless workers is further accelerating cloud adoption, as cloud systems enable remote access to scheduling, time tracking, and self-service tools.

Additionally, cloud deployment supports faster implementation, automated compliance updates, and stronger security frameworks, making it a preferred choice for companies seeking agility and reduced IT overheads. Vendors are also embedding AI, predictive analytics, and automation capabilities directly into cloud platforms, helping organizations optimize labor planning, forecast demand, and enhance workforce productivity. As enterprises prioritize cost efficiency, operational flexibility, and digital transformation, the cloud deployment model will continue to outpace on-premise systems and emerge as the dominant growth driver in the WFM market.

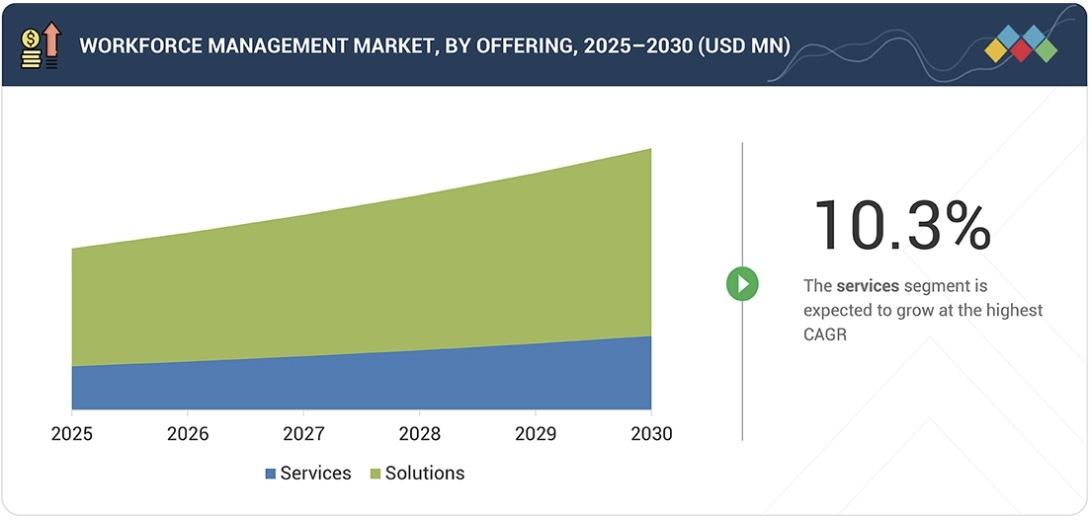

“By offering, solutions segment is expected to hold the largest market share during the forecast period”

Workforce management solutions are steadily capturing the largest share of the market as organizations prioritize automation of core functions such as time and attendance, scheduling, absence management, and labor optimization. These solutions directly address the operational pressures faced by sectors like manufacturing, retail, logistics, and healthcare, where real-time workforce visibility and accurate labor tracking are essential for cost control and productivity. As labor laws become more complex and frontline workforces expand, companies are increasingly adopting advanced WFM platforms to ensure compliance, reduce manual errors, and streamline day-to-day workforce operations.

The growing integration of AI and analytics within WFM solutions is further accelerating demand, enabling predictive scheduling, demand forecasting, and automated decision support. Mobile-first capabilities, self-service portals, and seamless integration with HR, payroll, and ERP systems also make these solutions central to workforce digitalization strategies. With cloud-based deployments rising and enterprises shifting toward unified workforce ecosystems, solution offerings continue to deliver the highest value and widest adoption, reinforcing their position as the dominant component in the workforce management market throughout the forecast period.

Workforce Management Market – Global Forecast To 2030 – region

“North America leads the workforce management market with strong adoption of cloud-based solutions, while Asia Pacific is the fastest-growing region driven by rapid digital transformation”

North America is expected to hold the largest share of the workforce management market due to its advanced digital infrastructure, strong regulatory frameworks, and widespread adoption of automation across major industries. Organizations in the US and Canada face growing labor compliance requirements, including overtime rules, union agreements, and state-level labor policies, which drive reliance on sophisticated WFM tools for accuracy and transparency. The region’s mature enterprise landscape spanning manufacturing, retail, healthcare, BFSI, and public sector has also accelerated investments in modern time and attendance systems, AI-powered scheduling, and analytics-driven labor optimization.

High adoption of cloud-based workforce management platforms further strengthens North America’s lead, supported by robust vendor presence, including ADP, UKG, Workday, Ceridian, and Oracle. These companies continuously introduce innovations such as predictive workforce planning, mobile self-service, and AI-enabled compliance monitoring, which attract both large enterprises and mid-sized firms. Additionally, the region’s shift toward hybrid and frontline workforce models has increased demand for unified platforms that offer real-time visibility, mobile access, and integrated HR–payroll workflows. With strong technology readiness, significant vendor investments, and ongoing workplace transformation, North America is expected to maintain its dominant position throughout the forecast period.

Breakdown of Primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the workforce management market.

- By Company: Tier I – 42%, Tier II – 38%, and Tier III – 20%

- By Designation: C-Level Executives – 32%, D-Level Executives –36%, and Others – 32%

- By Region: North America – 35%, Europe – 27%, Asia Pacific – 23%, and Rest of the world – 15%

Workforce Management Market – Global Forecast To 2030 – ecosystem

The report includes a study of key players offering workforce management. It profiles major vendors in the workforce management market. The major market players include ADP (US), SAP (Germany), Workday (US), Ceridian (US), Oracle (US), Paycor (US), Paychecx (US), Infor (US), BambooHR (US), Atoss Software (Germany), Nice (Israel), IBM (US), Ramco System (India), Timeclock Plus (US), Sumtotal (US), Avature (UK), Sisqual Workforce Management (Portugal), Activeops (UK), Ultimate Software (US), Verint (US), Mark Information (US), Reflexis Systems (US), Authority Software (US), Paylocity (US).

Research Coverage

This research report categorizes the workforce management market based on based on Offering (Solutions and Services), Solution Type (Time & Attendance, Workforce Scheduling & Planning, Leave & Absence Management, Workforce Analytics, Others), Services (consulting, integration & implementation, training & support), Deployment Type (on-premises and cloud), Vertical (BFSI, Retail & E-commerce, Healthcare & Life Sciences, Telecommunication, IT & ITes, Media & Entertainment, Manufacturing, Government & Defense, Transport & Logistics, Others )and Region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America). The report’s scope encompasses detailed information regarding the major factors, including drivers, restraints, challenges, and opportunities, that influence the growth of the workforce management market. A detailed analysis of key industry players was conducted to provide insights into their business overview, solutions, and services, as well as key strategies, contracts, partnerships, agreements, new product & service launches, mergers and acquisitions, and recent developments associated with the workforce management market. This report also includes a competitive analysis of emerging startups in the workforce management market ecosystem.

Reason to Buy this Report

The report would provide market leaders and new entrants with information on the closest approximations of the revenue numbers for the overall workforce management market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. It also helps stakeholders understand the market’s pulse and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of key drivers (Widespread Shift to Cloud/SaaS Licensing, Regulatory Compliance Complexity, Integration with Payroll and HCM Platforms, Labor Volatility & Workforce Shortages), restraints (Implementation Complexity, Integration & Data Sync Complexity), opportunities (Vertical Specialization, Mobile-First Workforce Experience), and challenges (Regulatory Localization Burden, Talent Shortage in WFM Implementation)

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new product & service launches in the workforce management market

- Market Development: Comprehensive information about lucrative markets – the report analyses the workforce management market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the workforce management market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players such as ADP (US), SAP (Germany), Workday (US), Ceridian (US), Oracle (US), Paycor (US), Paychecx (US), Infor (US), BambooHR (US), Atoss Software (Germany), Nice (Israel), IBM (US), Ramco System (India), Timeclock Plus (US), Sumtotal (US), Avature (UK), Sisqual Workforce Management (Portugal), Activeops (UK), Ultimate Software (US), Verint (US), Mark Information (US), Reflexis Systems (US), Authority Software (US), Paylocity (US). The report also helps stakeholders understand the workforce management market, providing information on key market drivers, restraints, challenges, and opportunities.

Table of Contents

1 INTRODUCTION 27

1.1 STUDY OBJECTIVES 27

1.2 MARKET DEFINITION 27

1.3 MARKET SCOPE 28

1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE 28

1.3.2 INCLUSIONS AND EXCLUSIONS 29

1.3.3 YEARS CONSIDERED 30

1.4 CURRENCY CONSIDERED 30

1.5 LIMITATIONS 31

1.6 STAKEHOLDERS 31

1.7 SUMMARY OF CHANGES 32

2 EXECUTIVE SUMMARY 33

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 33

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 34

2.3 DISRUPTIVE TRENDS IN WORKFORCE MANAGEMENT MARKET 35

2.4 HIGH-GROWTH SEGMENTS 36

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 37

3 PREMIUM INSIGHTS 38

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN WORKFORCE MANAGEMENT MARKET 38

3.2 WORKFORCE MANAGEMENT MARKET, BY OFFERING 39

3.3 WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE 39

3.4 WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION 40

3.5 WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE 40

3.6 WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE 41

3.7 WORKFORCE MANAGEMENT MARKET, BY VERTICAL 41

3.8 WORKFORCE MANAGEMENT MARKET, BY REGION 42

4 MARKET OVERVIEW 43

4.1 INTRODUCTION 43

4.2 MARKET DYNAMICS 43

4.2.1 DRIVERS 44

4.2.1.1 Growth in hybrid work models 44

4.2.1.2 Rising wage inflation 44

4.2.1.3 Increasing workforce scale and complexity 44

4.2.1.4 Regulatory compliance mandates 45

4.2.2 RESTRAINTS 45

4.2.2.1 High implementation complexity 45

4.2.2.2 Integration challenges with legacy HR, payroll, and ERP systems 46

4.2.3 OPPORTUNITIES 46

4.2.3.1 Emergence of AI-driven scheduling 46

4.2.3.2 Mobile-first workforce tools 47

4.2.3.3 Cloud-native deployment models 47

4.2.3.4 Analytics-led workforce insights 48

4.2.3.5 Shift from rule-based to AI-native WFM platforms 48

4.2.4 CHALLENGES 49

4.2.4.1 Data accuracy issues 49

4.2.4.2 Employee resistance to automated workforce monitoring solutions 49

4.3 UNMET NEEDS AND WHITE SPACES 50

4.3.1 UNMET NEEDS IN WORKFORCE MANAGEMENT MARKET 50

4.3.2 WHITE SPACE OPPORTUNITIES 50

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 51

4.4.1 INTERCONNECTED MARKETS 51

4.4.2 CROSS-SECTOR OPPORTUNITIES 51

4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS 51

4.5.1 EMERGING BUSINESS MODELS 51

4.5.1.1 Workforce management business models 52

4.5.2 ECOSYSTEM SHIFTS 53

4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 53

4.6.1 KEY MOVES AND STRATEGIC FOCUS 53

5 INDUSTRY TRENDS 54

5.1 PORTER’S FIVE FORCES ANALYSIS 54

5.1.1 THREAT OF NEW ENTRANTS 55

5.1.2 THREAT OF SUBSTITUTES 55

5.1.3 BARGAINING POWER OF BUYERS 55

5.1.4 BARGAINING POWER OF SUPPLIERS 56

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 56

5.2 MACROECONOMIC OUTLOOK 56

5.2.1 INTRODUCTION 56

5.2.2 GDP TRENDS AND FORECASTS 56

5.2.3 TRENDS IN GLOBAL HUMAN CAPITAL MANAGEMENT INDUSTRY 58

5.2.4 TRENDS IN GLOBAL CORE HR SOFTWARE INDUSTRY 58

5.3 SUPPLY CHAIN ANALYSIS 59

5.3.1 TECHNOLOGY & DATA INFRASTRUCTURE PROVIDERS 60

5.3.2 WORKFORCE MANAGEMENT SOFTWARE VENDORS 60

5.3.3 SYSTEM INTEGRATORS & CHANNEL PARTNERS 60

5.3.4 VERTICALS 60

5.4 ECOSYSTEM ANALYSIS 61

5.5 PRICING ANALYSIS 63

5.5.1 AVERAGE SELLING PRICE OF SOLUTIONS, BY KEY PLAYER, 2025 63

5.5.2 INDICATIVE PRICING ANALYSIS OF PRODUCTS, BY VENDOR, 2025 64

5.6 KEY CONFERENCES AND EVENTS, 2026 65

5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 66

5.8 INVESTMENT AND FUNDING SCENARIO 66

5.9 CASE STUDY ANALYSIS 67

5.9.1 MILEONE AUTOGROUP STRENGTHENS FRONTLINE WORKFORCE EFFICIENCY THROUGH WORKDAY WORKFORCE MANAGEMENT 67

5.9.2 OMEGA HEALTHCARE ACCELERATES ENTERPRISE DIGITAL TRANSFORMATION WITH ORACLE FUSION CLOUD 68

5.9.3 SUNOPTA STREAMLINES WORKFORCE OPERATIONS AND PAYROLL EFFICIENCY WITH DAYFORCE 69

5.9.4 PLAINS COMMERCE BANK MODERNIZES WORKFORCE AND HR OPERATIONS WITH PAYCOR 69

5.9.5 PILOT FLYING J ENHANCES WORKFORCE EXPERIENCE AND OPERATIONAL CONSISTENCY WITH INFOR WORKFORCE MANAGEMENT 70

5.10 IMPACT OF 2025 US TARIFF – WORKFORCE MANAGEMENT MARKET 71

5.10.1 INTRODUCTION 71

5.10.2 KEY TARIFF RATES 71

5.10.3 PRICE IMPACT ANALYSIS 72

5.10.4 IMPACT ON COUNTRIES/REGIONS 72

5.10.4.1 US 72

5.10.4.2 Europe 72

5.10.4.3 Asia Pacific 73

5.10.5 IMPACT ON VERTICALS 73

5.10.5.1 IT & ITeS 73

5.10.5.2 BFSI 73

5.10.5.3 Retail & e-commerce 73

5.10.5.4 Healthcare & life sciences 74

5.10.5.5 Media & entertainment 74

5.10.5.6 Manufacturing 74

5.10.5.7 Transportation & logistics 74

5.10.5.8 Government & defense 75

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 76

6.1 TECHNOLOGY ANALYSIS 76

6.1.1 KEY EMERGING TECHNOLOGIES 76

6.1.1.1 AI-driven workforce analytics and predictive labor optimization 76

6.1.1.2 Cloud-native workforce management platforms 76

6.1.1.3 Mobile workforce enablement and real-time employee engagement 77

6.1.2 COMPLEMENTARY TECHNOLOGIES 77

6.1.2.1 Workforce integration middleware and API orchestration 77

6.1.2.2 Labor compliance and rules-based workforce governance engines 78

6.1.2.3 Workforce data management and master data harmonization 78

6.1.3 ADJACENT TECHNOLOGIES 78

6.1.3.1 Workforce learning enablement and skills intelligence platforms 78

6.1.3.2 Workforce experience and employee sentiment intelligence 79

6.1.3.3 Workforce safety, risk, and incident management technologies 79

6.2 TECHNOLOGY/PRODUCT ROADMAP 80

6.2.1 SHORT-TERM (2026–2028): PLATFORM UNIFICATION & COMPLIANCE-BY-DESIGN 80

6.2.1.1 Material development 80

6.2.1.2 Product innovations 80

6.2.1.3 Market adoption 80

6.2.2 MID-TERM (2028–2031): REAL-TIME LABOR ORCHESTRATION & OPERATIONAL INTEGRATION 81

6.2.2.1 Material development 81

6.2.2.2 Product innovations 81

6.2.2.3 Market adoption 81

6.2.3 LONG-TERM (2031–2036+): AUTONOMOUS WORKFORCE OPERATIONS & TRUSTED ECOSYSTEMS 81

6.2.3.1 Material development 81

6.2.3.2 Product innovations 81

6.2.3.3 Market adoption 82

6.3 PATENT ANALYSIS 82

6.4 FUTURE APPLICATIONS 84

6.4.1 REAL-TIME AUTONOMOUS WORKFORCE ORCHESTRATION 84

6.4.2 SKILLS-BASED DYNAMIC WORKFORCE ALLOCATION 85

6.4.3 COMPLIANCE-EMBEDDED FAIR SCHEDULING ECOSYSTEMS 85

6.4.4 EXPERIENCE-CENTRIC FRONTLINE WORKFORCE PLATFORMS 86

6.4.5 OPERATIONS-LED WORKFORCE CONTROL TOWERS 86

6.5 IMPACT OF AI/GENERATIVE AI ON WORKFORCE MANAGEMENT MARKET 86

6.5.1 TOP USE CASES AND MARKET POTENTIAL 86

6.5.2 BEST PRACTICES IN WORKFORCE MANAGEMENT 88

6.5.3 CASE STUDY OF AI IMPLEMENTATION IN WORKFORCE MANAGEMENT MARKET 89

6.5.3.1 Verint TimeFlex Bot enables AI-driven schedule flexibility for leading telecommunications company 89

6.5.4 INTERCONNECTED ADJACENCY ECOSYSTEM AND IMPACT ON MARKET PLAYERS 90

6.5.5 CLIENT READINESS TO ADOPT GENERATIVE AI IN WORKFORCE MANAGEMENT 91

6.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 91

6.6.1 ATOSS SOFTWARE: AI WORKFORCE MANAGEMENT PLATFORM 91

6.6.2 PAYCOR: AI WORKFORCE INSIGHTS 92

7 REGULATORY LANDSCAPE 93

7.1 REGULATIONS AND COMPLIANCE 93

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 93

7.1.2 INDUSTRY STANDARDS, BY REGION 96

7.1.2.1 North America 96

7.1.2.2 Europe 97

7.1.2.3 Asia Pacific 98

7.1.2.4 Middle East & Africa 98

7.1.2.5 Latin America 99

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 100

8.1 DECISION-MAKING PROCESS 100

8.2 BUYER STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 101

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 101

8.2.2 BUYING CRITERIA 102

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 103

8.4 UNMET NEEDS IN VARIOUS END-USER INDUSTRIES 104

8.5 MARKET PROFITABILITY 105

8.5.1 REVENUE POTENTIAL 106

8.5.2 COST DYNAMICS 106

8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS 106

9 WORKFORCE MANAGEMENT MARKET, BY OFFERING 107

9.1 INTRODUCTION 108

9.1.1 OFFERING: WORKFORCE MANAGEMENT MARKET DRIVERS 108

9.2 SOLUTIONS 109

9.2.1 STANDALONE WFM 110

9.2.2 INTEGRATED WFM 110

9.3 SERVICES 111

9.3.1 PROFESSIONAL SERVICES 111

9.3.2 MANAGED SERVICES 112

10 WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE 114

10.1 INTRODUCTION 115

10.1.1 SOLUTION TYPE: WORKFORCE MANAGEMENT MARKET DRIVERS 115

10.2 CORE WFM 116

10.2.1 TIME & ATTENDANCE 117

10.2.2 WORKFORCE SCHEDULING & PLANNING 117

10.2.3 LEAVE & ABSENCE MANAGEMENT 118

10.2.4 COMPLIANCE MANAGEMENT 118

10.2.5 OTHER CORE WFM SOLUTIONS 118

10.3 WORKFORCE OPTIMIZATION (WFO) & ANALYTICS 118

10.3.1 WORKFORCE PLANNING & DEMAND FORECASTING 119

10.3.2 PRODUCTIVITY & PERFORMANCE ANALYTICS 120

10.3.3 LABOR COSTING 120

10.3.4 OTHER WORKFORCE OPTIMIZATION & ANALYTICS SOLUTIONS 120

10.4 WORKFORCE INTELLIGENCE & STRATEGY 120

10.4.1 STRATEGIC WORKFORCE PLANNING 121

10.4.2 EMPLOYEE ENGAGEMENT 122

10.4.3 ADVANCED LABOR ANALYTICS 122

10.4.4 OTHER WORKFORCE INTELLIGENCE & STRATEGY SOLUTIONS 122

11 WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE 123

11.1 INTRODUCTION 124

11.1.1 DELIVERY MODE: WORKFORCE MANAGEMENT MARKET DRIVERS 124

11.2 ON-PREMISES 125

11.2.1 SECURE WORKFORCE OPERATIONS THROUGH ON-PREMISES DEPLOYMENT 125

11.3 CLOUD 126

11.3.1 TRANSFORM WORKFORCE OPERATIONS THROUGH CLOUD DELIVERY 126

11.3.2 PUBLIC CLOUD 127

11.3.3 PRIVATE CLOUD 128

12 WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE 129

12.1 INTRODUCTION 130

12.1.1 ORGANIZATION SIZE: WORKFORCE MANAGEMENT MARKET DRIVERS 130

12.2 LARGE ENTERPRISES 131

12.2.1 STRENGTHENING LABOR PLANNING AND COMPLIANCE WITH WFM IN LARGE ENTERPRISES 131

12.3 SMALL & MEDIUM ENTERPRISES (SMES) 132

12.3.1 IMPROVING WORKFORCE EFFICIENCY IN SMES 132

13 WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION 134

13.1 INTRODUCTION 135

13.1.1 BUSINESS FUNCTION: WORKFORCE MANAGEMENT MARKET DRIVERS 135

13.2 HR/PEOPLE FUNCTIONS 136

13.2.1 ENHANCING HR WORKFORCE VISIBILITY, SCHEDULING ACCURACY, AND POLICY ADHERENCE THROUGH WFM 136

13.3 OPERATIONS/FRONTLINE LEADERS 137

13.3.1 ENHANCING WORKFORCE PRODUCTIVITY AND SERVICE LEVELS THROUGH WFM FOR FRONTLINE LEADERS 137

13.4 FINANCE & PAYROLL 138

13.4.1 IMPROVING PAYROLL ACCURACY AND LABOR COST CONTROL THROUGH WFM SOLUTIONS 138

13.5 IT/SECURITY 139

13.5.1 STRENGTHENING WORKFORCE DATA SECURITY AND ACCESS CONTROL THROUGH WFM 139

14 WORKFORCE MANAGEMENT MARKET, BY VERTICAL 141

14.1 INTRODUCTION 142

14.1.1 VERTICAL: WORKFORCE MANAGEMENT MARKET DRIVERS 143

14.2 BFSI 144

14.3 RETAIL & E-COMMERCE 145

14.4 HEALTHCARE & LIFE SCIENCES 146

14.5 TELECOMMUNICATIONS 147

14.6 IT & ITES 148

14.7 MEDIA & ENTERTAINMENT 149

14.8 MANUFACTURING 150

14.9 GOVERNMENT & DEFENSE 151

14.10 TRANSPORTATION & LOGISTICS 152

14.11 OTHER VERTICALS 153

15 WORKFORCE MANAGEMENT MARKET, BY REGION 155

15.1 INTRODUCTION 156

15.2 NORTH AMERICA 157

15.2.1 US 163

15.2.1.1 AI-led innovation and platform consolidation to drive market 163

15.2.2 CANADA 164

15.2.2.1 Regulatory alignment, bilingual enablement, and sector-focused digitalization to drive market 164

15.3 EUROPE 165

15.3.1 UK 170

15.3.1.1 National labor reforms, public sector digitalization, and frontline workforce modernization to drive market 170

15.3.2 GERMANY 171

15.3.2.1 Industrial workforce complexity and need for AI-enabled skill-based scheduling to drive market 171

15.3.3 FRANCE 172

15.3.3.1 Labor regulation intensity, focus on AI-enabled HR platforms, and domestic software leadership to drive market 172

15.3.4 ITALY 173

15.3.4.1 AI-focused startup investment, HR services consolidation, and flexible workforce digitization to drive market 173

15.3.5 REST OF EUROPE 174

15.4 ASIA PACIFIC 175

15.4.1 CHINA 181

15.4.1.1 National digitalization mandates, large-scale enterprise operations, and policy-led automation to drive market 181

15.4.2 INDIA 182

15.4.2.1 Public sector digitalization, AI-enabled compliance, and large-scale workforce formalization to drive market 182

15.4.3 JAPAN 183

15.4.3.1 Labor scarcity, regulatory complexity, and enterprise digital productivity platforms to drive market 183

15.4.4 REST OF ASIA PACIFIC 184

15.5 MIDDLE EAST & AFRICA 185

15.5.1 GCC COUNTRIES 190

15.5.1.1 Saudi Arabia 191

15.5.1.1.1 Digital labor reforms, payroll transparency, and compliance-led automation to drive market 191

15.5.1.2 UAE 192

15.5.1.2.1 Digital labor governance, AI-integration, and payroll-centric compliance to drive market 192

15.5.1.3 Other GCC countries 193

15.5.2 SOUTH AFRICA 194

15.5.2.1 Focus on HR digitalization and data-driven workforce analytics to drive market 194

15.5.3 REST OF MIDDLE EAST & AFRICA 195

15.6 LATIN AMERICA 196

15.6.1 BRAZIL 201

15.6.1.1 Digital transformation, labor compliance modernization, and data-driven HR platforms to drive market 201

15.6.2 MEXICO 202

15.6.2.1 Enterprise scaling, compliance automation, and digital time and attendance adoption to drive market 202

15.6.3 REST OF LATIN AMERICA 203

16 COMPETITIVE LANDSCAPE 205

16.1 INTRODUCTION 205

16.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023–2025 205

16.3 REVENUE ANALYSIS, 2020–2024 206

16.4 MARKET SHARE ANALYSIS, 2024 207

16.5 PRODUCT COMPARISON 210

16.5.1 WORKDAY 210

16.5.2 UKG 210

16.5.3 ORACLE 211

16.5.4 SAP 211

16.5.5 ADP 211

16.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 211

16.6.1 STARS 212

16.6.2 EMERGING LEADERS 212

16.6.3 PERVASIVE PLAYERS 212

16.6.4 PARTICIPANTS 212

16.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 214

16.6.5.1 Company footprint 214

16.6.5.2 Regional footprint 214

16.6.5.3 Solution type footprint 215

16.6.5.4 Vertical footprint 215

16.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 216

16.7.1 PROGRESSIVE COMPANIES 216

16.7.2 RESPONSIVE COMPANIES 216

16.7.3 DYNAMIC COMPANIES 216

16.7.4 STARTING BLOCKS 216

16.7.5 COMPETITIVE BENCHMARKING: STARTUP/SMES, 2025 218

16.7.5.1 Detailed list of key startups/SMEs 218

16.7.5.2 Competitive benchmarking of key startups/SMEs 218

16.8 COMPANY VALUATION AND FINANCIAL METRICS 219

16.8.1 COMPANY VALUATION OF KEY VENDORS 219

16.8.2 FINANCIAL METRICS OF KEY VENDORS 219

16.9 COMPETITIVE SCENARIO 220

16.9.1 PRODUCT LAUNCHES AND ENHANCEMENTS 220

16.9.2 DEALS 224

17 COMPANY PROFILES 237

17.1 INTRODUCTION 237

17.2 KEY PLAYERS 237

17.2.1 WORKDAY 237

17.2.1.1 Business overview 237

17.2.1.2 Products/Solutions/Services offered 238

17.2.1.3 Recent developments 239

17.2.1.3.1 Product launches and enhancements 239

17.2.1.3.2 Deals 239

17.2.2 UKG 242

17.2.2.1 Business overview 242

17.2.2.2 Products/Solutions/Services offered 242

17.2.2.3 Recent developments 243

17.2.2.3.1 Deals 243

17.2.3 ORACLE 247

17.2.3.1 Business overview 247

17.2.3.2 Products/Solutions/Services offered 248

17.2.3.3 Recent developments 249

17.2.3.3.1 Product launches and enhancements 249

17.2.3.3.2 Deals 250

17.2.4 SAP 251

17.2.4.1 Business overview 251

17.2.4.2 Products/Solutions/Services offered 252

17.2.4.3 Recent developments 253

17.2.4.3.1 Product launches and enhancements 253

17.2.4.3.2 Deals 254

17.2.5 ATOSS SOFTWARE 255

17.2.5.1 Business overview 255

17.2.5.2 Products/Solutions/Services offered 256

17.2.5.3 Recent developments 257

17.2.5.3.1 Product launches and enhancements 257

17.2.5.3.2 Deals 257

17.2.6 DAYFORCE 258

17.2.6.1 Business overview 258

17.2.6.2 Products/Solutions/Services offered 259

17.2.6.3 Recent developments 260

17.2.6.3.1 Product launches 260

17.2.6.3.2 Deals 260

17.2.7 INFOR 263

17.2.7.1 Business overview 263

17.2.7.2 Products/Solutions/Services offered 263

17.2.7.3 Recent developments 264

17.2.7.3.1 Product launches and enhancements 264

17.2.7.3.2 Deals 265

17.2.8 ADP 266

17.2.8.1 Business overview 266

17.2.8.2 Products/Solutions/Services offered 267

17.2.8.3 Recent developments 268

17.2.8.3.1 Product launches and enhancements 268

17.2.8.3.2 Deals 269

17.2.9 VERINT 270

17.2.9.1 Business overview 270

17.2.9.2 Products/Solutions/Services offered 270

17.2.9.3 Recent developments 271

17.2.9.3.1 Deals 271

17.2.10 IBM 272

17.2.10.1 Business overview 272

17.2.10.2 Products/Solutions/Services offered 273

17.2.10.3 Recent developments 274

17.2.10.3.1 Product launches and enhancements 274

17.2.10.3.2 Deals 274

17.3 OTHER PLAYERS 275

17.3.1 RAMCO SYSTEMS 275

17.3.2 ACTIVEOPS PLC 276

17.3.3 SISQUAL WFM 277

17.3.4 NICE 278

17.3.5 PAYCHEX 279

17.3.6 PAYLOCITY 280

17.3.7 QUINYX 281

17.3.8 ZEBRA 282

17.3.9 DELTEK 283

17.3.10 LEGION TECHNOLOGIES, INC. 284

17.3.11 ASSEMBLED 285

17.3.12 SKEDULO 286

17.3.13 CONNECTEAM 287

17.3.14 PUSH OPERATIONS 288

17.3.15 RIPPLING 289

17.3.16 PERSONIO 290

18 RESEARCH METHODOLOGY 291

18.1 RESEARCH DATA 291

18.1.1 SECONDARY DATA 292

18.1.1.1 Data & list of key secondary sources 292

18.1.2 PRIMARY DATA 292

18.1.2.1 Breakdown of primary interviews 293

18.1.2.2 Key industry insights 293

18.2 MARKET SIZE ESTIMATION 293

18.3 DATA TRIANGULATION 296

18.4 FACTOR ANALYSIS 297

18.5 RESEARCH ASSUMPTIONS 298

19 APPENDIX 299

19.1 DISCUSSION GUIDE 299

19.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 304

19.3 CUSTOMIZATION OPTIONS 306

19.4 RELATED REPORTS 306

19.5 AUTHOR DETAILS 307

LIST OF TABLES

TABLE 1 INCLUSIONS AND EXCLUSIONS 29

TABLE 2 USD EXCHANGE RATES, 2020–2025 30

TABLE 3 IMPACT OF PORTER’S FIVE FORCES ON WORKFORCE MANAGEMENT MARKET 55

TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021–2029 56

TABLE 5 WORKFORCE MANAGEMENT MARKET: ROLE OF COMPANIES IN ECOSYSTEM 61

TABLE 6 AVERAGE SELLING PRICE OF SOLUTIONS, BY KEY PLAYER, 2025 63

TABLE 7 INDICATIVE PRICING ANALYSIS OF PRODUCTS, BY VENDOR, 2025 64

TABLE 8 WORKFORCE MANAGEMENT MARKET: LIST OF KEY CONFERENCES

AND EVENTS, 2026 65

TABLE 9 US ADJUSTED RECIPROCAL TARIFF RATES 71

TABLE 10 LIST OF GRANTED PATENTS IN WORKFORCE MANAGEMENT MARKET, 2024–2025 83

TABLE 11 TOP USE CASES AND MARKET POTENTIAL 87

TABLE 12 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES 88

TABLE 13 INTERCONNECTED ADJACENT ECOSYSTEMS AND IMPLICATIONS FOR MARKET PLAYERS 90

TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 93

TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 94

TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 95

TABLE 17 OTHER REGIONS: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 95

TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR

TOP THREE VERTICALS (%) 102

TABLE 19 KEY BUYING CRITERIA FOR TOP THREE VERTICALS 103

TABLE 20 WORKFORCE MANAGEMENT MARKET: UNMET NEEDS IN KEY END-USER INDUSTRIES 105

TABLE 21 WORKFORCE MANAGEMENT MARKET, BY OFFERING, 2020–2024 (USD MILLION) 109

TABLE 22 WORKFORCE MANAGEMENT MARKET, BY OFFERING, 2025–2030 (USD MILLION) 109

TABLE 23 WORKFORCE MANAGEMENT SOLUTIONS MARKET, BY REGION,

2020–2024 (USD MILLION) 110

TABLE 24 WORKFORCE MANAGEMENT SOLUTIONS MARKET, BY REGION,

2025–2030 (USD MILLION) 110

TABLE 25 WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2020–2024 (USD MILLION) 111

TABLE 26 WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2025–2030 (USD MILLION) 111

TABLE 27 WORKFORCE MANAGEMENT PROFESSIONAL SERVICES MARKET, BY REGION, 2020–2024 (USD MILLION) 112

TABLE 28 WORKFORCE MANAGEMENT PROFESSIONAL SERVICES MARKET, BY REGION, 2025–2030 (USD MILLION) 112

TABLE 29 WORKFORCE MANAGEMENT MANAGED SERVICES MARKET, BY REGION,

2020–2024 (USD MILLION) 113

TABLE 30 WORKFORCE MANAGEMENT MANAGED SERVICES MARKET, BY REGION,

2025–2030 (USD MILLION) 113

TABLE 31 WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2020–2024 (USD MILLION) 116

TABLE 32 WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2025–2030 (USD MILLION) 116

TABLE 33 CORE WORKFORCE MANAGEMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 117

TABLE 34 CORE WORKFORCE MANAGEMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 117

TABLE 35 WORKFORCE OPTIMIZATION (WFO) & ANALYTICS MARKET, BY REGION,

2020–2024 (USD MILLION) 119

TABLE 36 WORKFORCE OPTIMIZATION (WFO) & ANALYTICS MARKET, BY REGION,

2025–2030 (USD MILLION) 119

TABLE 37 WORKFORCE INTELLIGENCE & STRATEGY MARKET, BY REGION,

2020–2024 (USD MILLION) 121

TABLE 38 WORKFORCE INTELLIGENCE & STRATEGY MARKET, BY REGION,

2025–2030 (USD MILLION) 121

TABLE 39 WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2020–2024 (USD MILLION) 125

TABLE 40 WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2025–2030 (USD MILLION) 125

TABLE 41 ON-PREMISE WORKFORCE MANAGEMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 126

TABLE 42 ON-PREMISE WORKFORCE MANAGEMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 126

TABLE 43 CLOUD-BASED WORKFORCE MANAGEMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 127

TABLE 44 CLOUD-BASED WORKFORCE MANAGEMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 127

TABLE 45 WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 131

TABLE 46 WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 131

TABLE 47 WORKFORCE MANAGEMENT MARKET FOR LARGE ENTERPRISES, BY REGION, 2020–2024 (USD MILLION) 132

TABLE 48 WORKFORCE MANAGEMENT MARKET FOR LARGE ENTERPRISES, BY REGION, 2025–2030 (USD MILLION) 132

TABLE 49 WORKFORCE MANAGEMENT MARKET FOR SMALL & MEDIUM ENTERPRISES (SMES), BY REGION, 2020–2024 (USD MILLION) 133

TABLE 50 WORKFORCE MANAGEMENT MARKET FOR SMALL & MEDIUM ENTERPRISES (SMES), BY REGION, 2025–2030 (USD MILLION) 133

TABLE 51 WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION,

2020–2024 (USD MILLION) 136

TABLE 52 WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION,

2025–2030 (USD MILLION) 136

TABLE 53 WORKFORCE MANAGEMENT MARKET FOR HR/PEOPLE FUNCTION, BY REGION, 2020–2024 (USD MILLION) 137

TABLE 54 WORKFORCE MANAGEMENT MARKET FOR HR/PEOPLE FUNCTION, BY REGION, 2025–2030 (USD MILLION) 137

TABLE 55 WORKFORCE MANAGEMENT MARKET FOR OPERATION/FRONTLINE LEADERS,

BY REGION, 2020–2024 (USD MILLION) 138

TABLE 56 WORKFORCE MANAGEMENT MARKET FOR OPERATION/FRONTLINE LEADERS,

BY REGION, 2025–2030 (USD MILLION) 138

TABLE 57 WORKFORCE MANAGEMENT MARKET FOR FINANCE & PAYROLL FUNCTION,

BY REGION, 2020–2024 (USD MILLION) 139

TABLE 58 WORKFORCE MANAGEMENT MARKET FOR FINANCE & PAYROLL FUNCTION,

BY REGION, 2025–2030 (USD MILLION) 139

TABLE 59 WORKFORCE MANAGEMENT MARKET FOR IT/SECURITY FUNCTION, BY REGION, 2020–2024 (USD MILLION) 140

TABLE 60 WORKFORCE MANAGEMENT MARKET FOR IT/SECURITY FUNCTION, BY REGION, 2025–2030 (USD MILLION) 140

TABLE 61 WORKFORCE MANAGEMENT MARKET, BY VERTICAL, 2020–2024 (USD MILLION) 143

TABLE 62 WORKFORCE MANAGEMENT MARKET, BY VERTICAL, 2025–2030 (USD MILLION) 144

TABLE 63 WORKFORCE MANAGEMENT MARKET IN BFSI VERTICAL, BY REGION,

2020–2024 (USD MILLION) 144

TABLE 64 WORKFORCE MANAGEMENT MARKET IN BFSI VERTICAL, BY REGION,

2025–2030 (USD MILLION) 145

TABLE 65 WORKFORCE MANAGEMENT MARKET IN RETAIL & E-COMMERCE VERTICAL,

BY REGION, 2020–2024 (USD MILLION) 145

TABLE 66 WORKFORCE MANAGEMENT MARKET IN RETAIL & E-COMMERCE VERTICAL,

BY REGION, 2025–2030 (USD MILLION) 146

TABLE 67 WORKFORCE MANAGEMENT MARKET IN HEALTHCARE & LIFE SCIENCES VERTICAL, BY REGION, 2020–2024 (USD MILLION) 146

TABLE 68 WORKFORCE MANAGEMENT MARKET IN HEALTHCARE & LIFE SCIENCES VERTICAL, BY REGION, 2025–2030 (USD MILLION) 147

TABLE 69 WORKFORCE MANAGEMENT MARKET IN TELECOMMUNICATIONS VERTICAL,

BY REGION, 2020–2024 (USD MILLION) 147

TABLE 70 WORKFORCE MANAGEMENT MARKET IN TELECOMMUNICATIONS VERTICAL,

BY REGION, 2025–2030 (USD MILLION) 148

TABLE 71 WORKFORCE MANAGEMENT MARKET IN IT & ITES VERTICAL, BY REGION,

2020–2024 (USD MILLION) 148

TABLE 72 WORKFORCE MANAGEMENT MARKET IN IT & ITES VERTICAL, BY REGION,

2025–2030 (USD MILLION) 149

TABLE 73 WORKFORCE MANAGEMENT MARKET IN MEDIA & ENTERTAINMENT VERTICAL,

BY REGION, 2020–2024 (USD MILLION) 149

TABLE 74 WORKFORCE MANAGEMENT MARKET IN MEDIA & ENTERTAINMENT VERTICAL,

BY REGION, 2025–2030 (USD MILLION) 150

TABLE 75 WORKFORCE MANAGEMENT MARKET IN MANUFACTURING VERTICAL, BY REGION, 2020–2024 (USD MILLION) 150

TABLE 76 WORKFORCE MANAGEMENT MARKET IN MANUFACTURING VERTICAL, BY REGION, 2025–2030 (USD MILLION) 151

TABLE 77 WORKFORCE MANAGEMENT MARKET IN GOVERNMENT & DEFENSE VERTICAL,

BY REGION, 2020–2024 (USD MILLION) 151

TABLE 78 WORKFORCE MANAGEMENT MARKET IN GOVERNMENT & DEFENSE VERTICAL,

BY REGION, 2025–2030 (USD MILLION) 152

TABLE 79 WORKFORCE MANAGEMENT MARKET IN TRANSPORTATION & LOGISTICS VERTICAL, BY REGION, 2020–2024 (USD MILLION) 152

TABLE 80 WORKFORCE MANAGEMENT MARKET IN TRANSPORTATION & LOGISTICS VERTICAL, BY REGION, 2025–2030 (USD MILLION) 153

TABLE 81 WORKFORCE MANAGEMENT MARKET IN OTHER VERTICALS, BY REGION,

2020–2024 (USD MILLION) 153

TABLE 82 WORKFORCE MANAGEMENT MARKET IN OTHER VERTICALS, BY REGION,

2025–2030 (USD MILLION) 154

TABLE 83 WORKFORCE MANAGEMENT MARKET, BY REGION, 2020–2024 (USD MILLION) 156

TABLE 84 WORKFORCE MANAGEMENT MARKET, BY REGION, 2025–2030 (USD MILLION) 157

TABLE 85 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2020–2024 (USD MILLION) 158

TABLE 86 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2025–2030 (USD MILLION) 158

TABLE 87 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE, 2020–2024 (USD MILLION) 159

TABLE 88 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE, 2025–2030 (USD MILLION) 159

TABLE 89 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2020–2024 (USD MILLION) 159

TABLE 90 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2025–2030 (USD MILLION) 159

TABLE 91 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2020–2024 (USD MILLION) 160

TABLE 92 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2025–2030 (USD MILLION) 160

TABLE 93 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2020–2024 (USD MILLION) 160

TABLE 94 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2025–2030 (USD MILLION) 160

TABLE 95 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 161

TABLE 96 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 161

TABLE 97 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2020–2024 (USD MILLION) 161

TABLE 98 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2025–2030 (USD MILLION) 162

TABLE 99 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 162

TABLE 100 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 162

TABLE 101 US: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 163

TABLE 102 US: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 163

TABLE 103 CANADA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 164

TABLE 104 CANADA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 164

TABLE 105 EUROPE: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2020–2024 (USD MILLION) 165

TABLE 106 EUROPE: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2025–2030 (USD MILLION) 165

TABLE 107 EUROPE: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2020–2024 (USD MILLION) 166

TABLE 108 EUROPE: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2025–2030 (USD MILLION) 166

TABLE 109 EUROPE: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2020–2024 (USD MILLION) 166

TABLE 110 EUROPE: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2025–2030 (USD MILLION) 166

TABLE 111 EUROPE: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2020–2024 (USD MILLION) 167

TABLE 112 EUROPE: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2025–2030 (USD MILLION) 167

TABLE 113 EUROPE: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION,

2020–2024 (USD MILLION) 167

TABLE 114 EUROPE: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION,

2025–2030 (USD MILLION) 167

TABLE 115 EUROPE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 168

TABLE 116 EUROPE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 168

TABLE 117 EUROPE: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2020–2024 (USD MILLION) 168

TABLE 118 EUROPE: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2025–2030 (USD MILLION) 169

TABLE 119 EUROPE: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 169

TABLE 120 EUROPE: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 170

TABLE 121 UK: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 170

TABLE 122 UK: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 171

TABLE 123 GERMANY: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 171

TABLE 124 GERMANY: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 172

TABLE 125 FRANCE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 172

TABLE 126 FRANCE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 173

TABLE 127 ITALY: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 173

TABLE 128 ITALY: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 174

TABLE 129 REST OF EUROPE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 174

TABLE 130 REST OF EUROPE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 175

TABLE 131 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2020–2024 (USD MILLION) 176

TABLE 132 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2025–2030 (USD MILLION) 176

TABLE 133 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2020–2024 (USD MILLION) 177

TABLE 134 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2025–2030 (USD MILLION) 177

TABLE 135 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2020–2024 (USD MILLION) 177

TABLE 136 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2025–2030 (USD MILLION) 177

TABLE 137 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2020–2024 (USD MILLION) 178

TABLE 138 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE,

2025–2030 (USD MILLION) 178

TABLE 139 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2020–2024 (USD MILLION) 178

TABLE 140 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2025–2030 (USD MILLION) 178

TABLE 141 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 179

TABLE 142 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 179

TABLE 143 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2020–2024 (USD MILLION) 179

TABLE 144 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2025–2030 (USD MILLION) 180

TABLE 145 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 180

TABLE 146 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 180

TABLE 147 CHINA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 181

TABLE 148 CHINA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 181

TABLE 149 INDIA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 182

TABLE 150 INDIA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 182

TABLE 151 JAPAN: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 183

TABLE 152 JAPAN: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 183

TABLE 153 REST OF ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 184

TABLE 154 REST OF ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 184

TABLE 155 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING, 2020–2024 (USD MILLION) 185

TABLE 156 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING, 2025–2030 (USD MILLION) 185

TABLE 157 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE, 2020–2024 (USD MILLION) 186

TABLE 158 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE, 2025–2030 (USD MILLION) 186

TABLE 159 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE, 2020–2024 (USD MILLION) 186

TABLE 160 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE, 2025–2030 (USD MILLION) 186

TABLE 161 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2020–2024 (USD MILLION) 187

TABLE 162 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2025–2030 (USD MILLION) 187

TABLE 163 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2020–2024 (USD MILLION) 187

TABLE 164 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2025–2030 (USD MILLION) 187

TABLE 165 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 188

TABLE 166 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 188

TABLE 167 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL, 2020–2024 (USD MILLION) 188

TABLE 168 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL, 2025–2030 (USD MILLION) 189

TABLE 169 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY, 2020–2024 (USD MILLION) 189

TABLE 170 MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 189

TABLE 171 GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 190

TABLE 172 GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 190

TABLE 173 GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 191

TABLE 174 GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 191

TABLE 175 SAUDI ARABIA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 192

TABLE 176 SAUDI ARABIA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 192

TABLE 177 UAE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 193

TABLE 178 UAE: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 193

TABLE 179 OTHER GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 194

TABLE 180 OTHER GCC COUNTRIES: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 194

TABLE 181 SOUTH AFRICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 195

TABLE 182 SOUTH AFRICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 195

TABLE 183 REST OF MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET,

BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 195

TABLE 184 REST OF MIDDLE EAST & AFRICA: WORKFORCE MANAGEMENT MARKET,

BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 196

TABLE 185 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2020–2024 (USD MILLION) 196

TABLE 186 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY OFFERING,

2025–2030 (USD MILLION) 197

TABLE 187 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2020–2024 (USD MILLION) 197

TABLE 188 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY SOLUTION TYPE,

2025–2030 (USD MILLION) 197

TABLE 189 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2020–2024 (USD MILLION) 197

TABLE 190 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY SERVICE TYPE,

2025–2030 (USD MILLION) 198

TABLE 191 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2020–2024 (USD MILLION) 198

TABLE 192 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY DELIVERY MODE, 2025–2030 (USD MILLION) 198

TABLE 193 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2020–2024 (USD MILLION) 198

TABLE 194 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY BUSINESS FUNCTION, 2025–2030 (USD MILLION) 199

TABLE 195 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 199

TABLE 196 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 199

TABLE 197 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2020–2024 (USD MILLION) 200

TABLE 198 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY VERTICAL,

2025–2030 (USD MILLION) 200

TABLE 199 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 201

TABLE 200 LATIN AMERICA: WORKFORCE MANAGEMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 201

TABLE 201 BRAZIL: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 202

TABLE 202 BRAZIL: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 202

TABLE 203 MEXICO: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2020–2024 (USD MILLION) 203

TABLE 204 MEXICO: WORKFORCE MANAGEMENT MARKET, BY ORGANIZATION SIZE,

2025–2030 (USD MILLION) 203

TABLE 205 REST OF LATIN AMERICA: WORKFORCE MANAGEMENT MARKET,

BY ORGANIZATION SIZE, 2020–2024 (USD MILLION) 204

TABLE 206 REST OF LATIN AMERICA: WORKFORCE MANAGEMENT MARKET,

BY ORGANIZATION SIZE, 2025–2030 (USD MILLION) 204

TABLE 207 WORKFORCE MANAGEMENT MARKET: OVERVIEW OF STRATEGIES ADOPTED

BY KEY PLAYERS, 2023–2025 205

TABLE 208 MARKET SHARE OF KEY VENDORS, 2024 208

TABLE 209 WORKFORCE MANAGEMENT MARKET: REGIONAL FOOTPRINT, 2025 214

TABLE 210 WORKFORCE MANAGEMENT MARKET: SOLUTION TYPE FOOTPRINT, 2025 215

TABLE 211 WORKFORCE MANAGEMENT MARKET: VERTICAL FOOTPRINT, 2025 215

TABLE 212 WORKFORCE MANAGEMENT MARKET: LIST OF KEY STARTUPS/SMES, 2025 218

TABLE 213 WORKFORCE MANAGEMENT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2025 218

TABLE 214 WORKFORCE MANAGEMENT MARKET: PRODUCT LAUNCHES AND ENHANCEMENTS, SEPTEMBER 2023–NOVEMBER 2025 220

TABLE 215 WORKFORCE MANAGEMENT MARKET: DEALS, JANUARY 2023–DECEMBER 2025 224

TABLE 216 WORKDAY: COMPANY OVERVIEW 237

TABLE 217 WORKDAY: PRODUCTS/SOLUTIONS/SERVICES OFFERED 238

TABLE 218 WORKDAY: PRODUCT LAUNCHES AND ENHANCEMENTS 239

TABLE 219 WORKDAY: DEALS 239

TABLE 220 UKG: COMPANY OVERVIEW 242

TABLE 221 UKG: PRODUCTS/SOLUTIONS/SERVICES OFFERED 242

TABLE 222 UKG: DEALS 243

TABLE 223 ORACLE: COMPANY OVERVIEW 247

TABLE 224 ORACLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 248

TABLE 225 ORACLE: PRODUCT LAUNCHES AND ENHANCEMENTS 249

TABLE 226 ORACLE: DEALS 250

TABLE 227 SAP: COMPANY OVERVIEW 251

TABLE 228 SAP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 252

TABLE 229 SAP: PRODUCT LAUNCHES AND ENHANCEMENTS 253

TABLE 230 SAP: DEALS 254

TABLE 231 ATOSS SOFTWARE: COMPANY OVERVIEW 255

TABLE 232 ATOSS SOFTWARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 256

TABLE 233 ATOSS SOFTWARE: PRODUCT LAUNCHES AND ENHANCEMENTS 257

TABLE 234 ATOSS SOFTWARE: DEALS 257

TABLE 235 DAYFORCE: COMPANY OVERVIEW 258

TABLE 236 DAYFORCE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 259

TABLE 237 DAYFORCE: PRODUCT LAUNCHES AND ENHANCEMENTS 260

TABLE 238 DAYFORCE: DEALS 260

TABLE 239 INFOR: COMPANY OVERVIEW 263

TABLE 240 INFOR: PRODUCTS/SOLUTIONS/SERVICES OFFERED 263

TABLE 241 INFOR: PRODUCT LAUNCHES AND ENHANCEMENTS 264

TABLE 242 INFOR: DEALS 265

TABLE 243 ADP: COMPANY OVERVIEW 266

TABLE 244 ADP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 267

TABLE 245 ADP: PRODUCT LAUNCHES AND ENHANCEMENTS 268

TABLE 246 ADP: DEALS 269

TABLE 247 VERINT: COMPANY OVERVIEW 270

TABLE 248 VERINT: PRODUCTS/SOLUTIONS/SERVICES OFFERED 270

TABLE 249 VERINT: DEALS 271

TABLE 250 IBM: COMPANY OVERVIEW 272

TABLE 251 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 273

TABLE 252 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS 274

TABLE 253 IBM: DEALS 274

TABLE 254 FACTOR ANALYSIS 297

LIST OF FIGURES

FIGURE 1 WORKFORCE MANAGEMENT MARKET SEGMENTATION AND REGIONAL SCOPE 28

FIGURE 2 STUDY YEARS CONSIDERED 30

FIGURE 3 MARKET SCENARIO 33

FIGURE 4 GLOBAL WORKFORCE MANAGEMENT MARKET, 2021–2030 (USD MILLION) 34

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN WORKFORCE MANAGEMENT MARKET, 2022–2025 34

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF WORKFORCE MANAGEMENT MARKET 35

FIGURE 7 HIGH-GROWTH SEGMENTS IN WORKFORCE MANAGEMENT MARKET, 2025–2030 36

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN WORKFORCE MANAGEMENT MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD 37

FIGURE 9 RISING LABOR COST PRESSURES AND OPERATIONAL COMPLEXITY TO DRIVE WORKFORCE MANAGEMENT MARKET 38

FIGURE 10 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD 39

FIGURE 11 CORE WFM TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD 39

FIGURE 12 OPERATIONS/FRONTLINE LEADERS TO LEAD MARKET DURING FORECAST PERIOD 40

FIGURE 13 ON-PREMISE DELIVERY TO DOMINATE MARKET DURING FORECAST PERIOD 40

FIGURE 14 LARGE ENTERPRISES TO DOMINATE MARKET DURING FORECAST PERIOD 41

FIGURE 15 MANUFACTURING VERTICAL TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD 41

FIGURE 16 NORTH AMERICA TO EMERGE AS MOST SIGNIFICANT MARKET IN NEXT FIVE YEARS 42

FIGURE 17 WORKFORCE MANAGEMENT MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 43

FIGURE 18 WORKFORCE MANAGEMENT MARKET: PORTER’S FIVE FORCES ANALYSIS 54

FIGURE 19 WORKFORCE MANAGEMENT MARKET: SUPPLY CHAIN ANALYSIS 59

FIGURE 20 WORKFORCE MANAGEMENT MARKET: ECOSYSTEM ANALYSIS 62

FIGURE 21 AVERAGE SELLING PRICE OF SOLUTIONS, BY KEY PLAYER, 2025 63

FIGURE 22 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 66

FIGURE 23 WORKFORCE MANAGEMENT MARKET: INVESTMENT AND FUNDING SCENARIO 67

FIGURE 24 PATENTS APPLIED AND GRANTED, 2015–2025 82

FIGURE 25 FUTURE APPLICATIONS OF WORKFORCE MANAGEMENT 84

FIGURE 26 WORKFORCE MANAGEMENT MARKET: DECISION-MAKING FACTORS 100

FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS 101

FIGURE 28 KEY BUYING CRITERIA FOR TOP THREE VERTICALS 102

FIGURE 29 ADOPTION BARRIERS AND INTERNAL CHALLENGES 104

FIGURE 30 SOLUTIONS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 108

FIGURE 31 WORKFORCE OPTIMIZATION & ANALYTICS TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD 115

FIGURE 32 ON-PREMISE DEPLOYMENT TO ACCOUNT FOR LARGEST MARKET VALUE DURING FORECAST PERIOD 124

FIGURE 33 LARGE ENTERPRISES SEGMENT TO ACCOUNT FOR LARGEST MARKET SIZE DURING FORECAST PERIOD 130

FIGURE 34 LARGE ENTERPRISES SEGMENT TO ACCOUNT FOR LARGEST MARKET SIZE DURING FORECAST PERIOD 135

FIGURE 35 MANUFACTURING SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD 142

FIGURE 36 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 156

FIGURE 37 NORTH AMERICA: WORKFORCE MANAGEMENT MARKET SNAPSHOT 158

FIGURE 38 ASIA PACIFIC: WORKFORCE MANAGEMENT MARKET SNAPSHOT 176

FIGURE 39 REVENUE ANALYSIS OF KEY VENDORS, 2020–2024 (USD MILLION) 207

FIGURE 40 WORKFORCE MANAGEMENT MARKET: MARKET SHARE ANALYSIS, 2024 208

FIGURE 41 WORKFORCE MANAGEMENT MARKET: COMPARATIVE ANALYSIS OS VENDOR PRODUCTS 210

FIGURE 42 WORKFORCE MANAGEMENT MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2025 213

FIGURE 43 WORKFORCE MANAGEMENT MARKET: COMPANY FOOTPRINT, 2025 214

FIGURE 44 WORKFORCE MANAGEMENT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 217

FIGURE 45 COMPANY VALUATION OF KEY VENDORS, 2026 (USD BILLION) 219

FIGURE 46 EV/EBITDA ANALYSIS OF KEY VENDORS, 2025 219

FIGURE 47 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA

OF KEY VENDORS 220

FIGURE 48 WORKDAY: COMPANY SNAPSHOT 238

FIGURE 49 ORACLE: COMPANY SNAPSHOT 248

FIGURE 50 SAP: COMPANY SNAPSHOT 252

FIGURE 51 ATOSS SOFTWARE: COMPANY SNAPSHOT 256

FIGURE 52 DAYFORCE: COMPANY SNAPSHOT 259

FIGURE 53 ADP: COMPANY SNAPSHOT 267

FIGURE 54 IBM: COMPANY SNAPSHOT 273

FIGURE 55 WORKFORCE MANAGEMENT MARKET: RESEARCH DESIGN 291

FIGURE 56 TOP-DOWN AND BOTTOM-UP APPROACHES 294

FIGURE 57 SUPPLY-SIDE ANALYSIS 295

FIGURE 58 BOTTOM-UP APPROACH (SUPPLY SIDE): COLLECTIVE REVENUE OF WORKFORCE MANAGEMENT VENDORS 295

FIGURE 59 APPROACH 2 (DEMAND SIDE): REVENUE GENERATED FROM OFFERINGS 296

FIGURE 60 APPROACH 2 (DEMAND SIDE): WORKFORCE MANAGEMENT MARKET 296

FIGURE 61 WORKFORCE MANAGEMENT MARKET: DATA TRIANGULATION 297