Smart Home Market - Global Forecast To 2032

Smart Home Market By Product (Lighting Control, Smart Speaker, Entertainment and Other Controls, Smart Kitchen, HVAC Control, Security & Access Control, Home Healthcare, Home Appliances), Offering (Behavioral, Proactive) – Global Forecast to 2032

スマートホーム市場 - 製品(照明制御、スマートスピーカー、エンターテイメントおよびその他の制御、スマートキッチン、空調制御、セキュリティおよびアクセス制御、在宅医療、家電製品)、提供形態(行動型、プロアクティブ型) – 2032年までの世界市場予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 390 |

| 図表数 | 358 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-5123 |

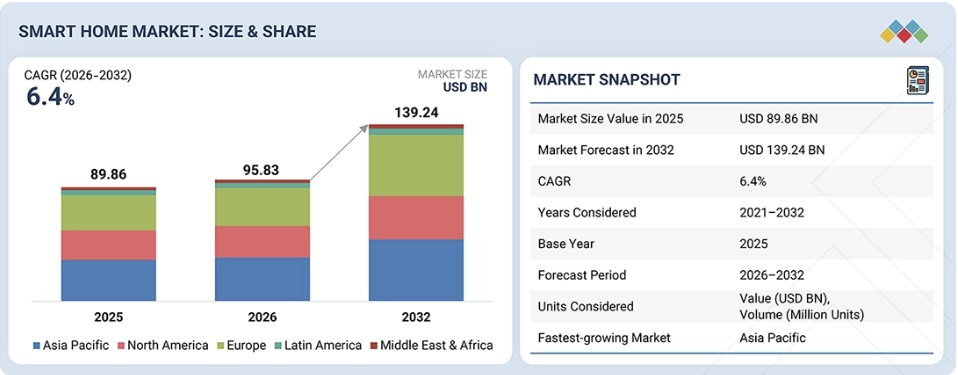

世界のスマートホーム市場は、2026年の958億3000万米ドルから2032年には1392億4000万米ドルに成長し、年平均成長率(CAGR)は6.4%に達するとMarketsandMarketsでは予測しています。

スマートホーム市場は、インターネット普及率の上昇、コネクテッドデバイスの普及拡大、そしてエネルギー効率とセキュリティの高い住宅生活への関心の高まりを背景に、着実に成長を続けています。先進国および新興国の住宅所有者は、利便性の向上、家庭の安全性の向上、エネルギー消費の最適化を目指し、スマートホームソリューションへの投資を進めています。ブロードバンドインフラの拡大、スマート住宅開発、そしてデジタルライフスタイルのトレンドは、統合型ホームオートメーションシステムの需要をさらに加速させています。AIを活用した分析、IoTセンサー、音声制御プラットフォーム、クラウドベースのホームマネジメントシステムの進歩は、システムの相互運用性を向上させ、ユーザーエクスペリエンスを高め、リアルタイムの監視と自動化を可能にしています。住宅のデジタル化が拡大し続けるにつれ、拡張性、信頼性、そして統合性に優れたスマートホームエコシステムへの需要は、予測期間を通じて着実に増加すると予想されます。

調査概要

本レポートは、スマートホーム市場を製品、設置タイプ、販売チャネル、提供形態、地域別にセグメント化し、市場規模を予測しています。また、市場成長に影響を与える推進要因、阻害要因、機会、課題についても包括的に分析しています。本レポートは、市場の定性的側面と定量的側面の両方を網羅しています。

本レポートを購入する理由:

本レポートは、スマートホーム市場全体および関連セグメントの概算収益データを提供することで、この市場のリーダー企業や新規参入企業を支援します。関係者は、本レポートを通じて競争環境を理解し、市場における地位を強化し、効果的な市場参入戦略を策定するためのより深い洞察を得ることができます。さらに、本レポートは、市場の動向を把握し、主要な推進要因、阻害要因、機会、課題に関する情報を提供します。

本レポートは、以下の点について洞察を提供します。

主要な推進要因の分析(インターネットユーザー数の増加とスマートデバイスの普及拡大、新興国における可処分所得の増加、遠隔地におけるホームモニタリングの重要性の高まり、省エネルギーおよび低炭素排出志向のソリューションへのニーズの高まり、一般市民の安全、セキュリティ、利便性への懸念)。制約(利便性重視の市場であり、必要性重視の市場ではないこと、既存のスマートデバイスユーザーにとっての乗り換えコストが高いこと、セキュリティとプライバシー侵害に関する問題)、機会(グリーンビルディングを促進する有利な政府規制、データ接続技術を内蔵した照明コントローラーの導入、スマートホームにおける電力線通信技術の統合)、課題(異なるシステム間の連携の難しさ、機能の制限、オープンスタンダードの欠如、デバイスの誤動作リスク)

- 製品開発/イノベーション:スマートホーム市場における今後の技術、研究開発活動、製品発売に関する詳細な洞察

- 市場開発:様々な地域におけるスマートホーム市場を分析し、有望な市場に関する包括的な情報

- 市場の多様化:スマートホーム市場における新製品、未開拓地域、最近の動向、投資に関する徹底的な情報

- 競合評価:ジョンソンコントロールズ(アイルランド)、ハネウェルインターナショナル(米国)、シュナイダーエレクトリック(フランス)、シーメンスなどの主要企業の市場シェア、成長戦略、サービス提供に関する詳細な評価スマートホーム市場には、(ドイツ)、ASSA ABLOY (スウェーデン)、Amazon.com, Inc. (米国)、Apple Inc. (米国)、ADT (米国)、Robert Bosch (ドイツ)、ABB (スイス) などがある。

Report Description

The global smart home market is projected to reach USD 139.24 billion by 2032 from USD 95.83 billion in 2026, registering a CAGR of 6.4%.

Smart Home Market – Global Forecast To 2032

The smart home market is experiencing steady growth, driven by increasing internet penetration, rising adoption of connected devices, and the growing emphasis on energy-efficient and secure residential living. Homeowners across developed and emerging economies are investing in smart home solutions to enhance convenience, improve household safety, and optimize energy consumption. The expansion of broadband infrastructure, smart housing developments, and digital lifestyle trends is further accelerating demand for integrated home automation systems. Advancements in AI-enabled analytics, IoT sensors, voice-controlled platforms, and cloud-based home management systems are improving system interoperability, enhancing user experience, and enabling real-time monitoring and automation. As residential digitalization continues to expand, the demand for scalable, reliable, and integrated smart home ecosystems is expected to grow steadily over the forecast period.

“Smart kitchen product type to register fastest growth during forecast period”

The smart kitchen segment is projected to register the fastest growth in the smart home market during the forecast period, driven by the increasing adoption of connected appliances and rising demand for convenience-oriented household automation. Growing consumer preference for smart refrigerators, connected ovens, intelligent dishwashers, and voice-enabled cooking assistants is accelerating product penetration across residential households. Advancements in IoT-enabled appliances, energy-efficient technologies, and app-based remote monitoring are enhancing user control, safety, and energy optimization within kitchen environments. As consumers increasingly seek integrated and automated cooking experiences, manufacturers are investing in AI-powered features and interoperability capabilities, positioning the smart kitchen segment as the fastest-growing product type.

“Direct sales channel to account for dominant market share in 2032”

The direct sales segment is expected to account for the dominant share of the smart home market, based on sales channel, as manufacturers increasingly engage directly with consumers through brand websites, exclusive stores, and authorized installation networks. Direct-to-consumer strategies enable companies to maintain pricing control, enhance customer engagement, and provide integrated installation and after-sales support services. With rising demand for customized smart home solutions and professional system integration, direct sales channels offer greater value through bundled offerings and technical expertise. As consumer trust in branded ecosystems strengthens, direct sales are projected to remain the dominant distribution channel in the smart home market.

Smart Home Market – Global Forecast To 2032 – region

“North America to account for largest market share in 2026.”

North America is projected to account for the largest share of the smart home market in 2026, driven by high internet penetration, early adoption of connected technologies, and strong consumer awareness of home automation benefits. The region benefits from advanced digital infrastructure, widespread availability of smart devices, and the strong presence of leading technology providers. Increasing demand for energy-efficient homes, smart security systems, and voice-enabled automation solutions continues to support market expansion across the US and Canada. As residential digital transformation accelerates, North America is expected to maintain its leadership position in the global smart home market.

The breakdown of the profile of primary participants in the smart home market is as follows:

- By Company Type – Tier 1 – 35%, Tier 2 – 45%, Tier 3 – 20%

- By Designation – C-level Executives – 40%, Directors – 30%, Others – 30%

- By Region – North America – 40%, Europe – 20%, Asia Pacific – 30%, RoW – 10%

Note: Other designations include sales, marketing, and product managers.

The three tiers of the companies are based on their total revenues as of 2024: Tier 1: >USD 1 billion, Tier 2: USD 500 million-1 billion, and Tier 3: USD 500 million.

The smart home market is dominated by a few globally established players such as Johnson Controls Inc. (Ireland), Honeywell International Inc. (US), Schneider Electric (France), Siemens (Germany), ASSA ABLOY (Sweden), Amazon.com, Inc. (US), Apple Inc. (US), ADT (US), Robert Bosch (Germany), and ABB (Switzerland). The study includes an in-depth competitive analysis of these key players in the smart home market, with their company profiles, recent developments, and key market strategies.

Smart Home Market – Global Forecast To 2032 – ecosystem

Research Coverage

The report segments the smart home market and forecasts its size by product, installation type, sales channel, offering, and region. It also provides a comprehensive review of drivers, restraints, opportunities, and challenges influencing market growth. The report covers both qualitative and quantitative aspects of the market.

Reasons to Buy the Report:

The report will help leaders/new entrants in this market by providing approximate revenue figures for the overall smart home market and related segments. This report will help stakeholders understand the competitive landscape and gain deeper insights to strengthen their market position and plan effective go-to-market strategies. The report will also help stakeholders understand the market pulse and provides information on key drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers (increasing number of internet users and growing adoption of smart devices, increasing disposable income in emerging economies, increasing importance of home monitoring in remote locations, growing need for energy-saving and low-carbon emission-oriented solutions, concerns about safety, security, and convenience among the general population). restraint (convenience-driven rather than necessity-driven market, high cost of switching for existing smart device consumers, issues related to security and privacy breaches), opportunity (favorable government regulations to promote green buildings, incorporation of lighting controllers with in-built data-connectivity technology, integration of power line communication technology in smart homes), challenges (difficulties linking disparate systems, limited functionality, and lack of open standards, risk of device malfunction)

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product launches in the smart home market

- Market Development: Comprehensive information about lucrative markets by analyzing the smart home market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the smart home market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Johnson Controls Inc. (Ireland), Honeywell International Inc. (US), Schneider Electric (France), Siemens (Germany), ASSA ABLOY (Sweden), Amazon.com, Inc. (US), Apple Inc. (US), ADT (US), Robert Bosch (Germany), and ABB (Switzerland), among others in the smart home market

Table of Contents

1 INTRODUCTION 35

1.1 STUDY OBJECTIVES 35

1.2 MARKET DEFINITION 36

1.3 MARKET SCOPE 36

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 37

1.3.2 YEARS CONSIDERED 38

1.3.3 INCLUSIONS AND EXCLUSIONS 39

1.4 CURRENCY CONSIDERED 40

1.5 UNITS CONSIDERED 40

1.6 STAKEHOLDERS 41

1.7 SUMMARY OF CHANGES 41

2 EXECUTIVE SUMMARY 43

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 43

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 44

2.3 DISRUPTIVE TRENDS IN SMART HOME MARKET 45

2.4 HIGH-GROWTH SEGMENTS 46

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 47

3 PREMIUM INSIGHTS 48

3.1 OPPORTUNITIES FOR PLAYERS IN SMART HOME MARKET 48

3.2 SMART HOME MARKET, BY INSTALLATION TYPE 48

3.3 SMART HOME MARKET, BY CONTROL INTERFACE 49

3.4 SMART HOME MARKET, BY REGION 49

3.5 SMART HOME MARKET IN ASIA PACIFIC, BY PRODUCT TYPE AND GEOGRAPHY 50

4 MARKET OVERVIEW 51

4.1 INTRODUCTION 51

4.2 MARKET DYNAMICS 51

4.2.1 DRIVERS 52

4.2.1.1 Rising internet penetration and proliferation of connected devices 52

4.2.1.2 Increasing disposable income and expanding middle-class population in developing countries 52

4.2.1.3 Elevating demand for real-time home monitoring and remote access to household systems 52

4.2.1.4 Pressing need for energy-efficient smart home solutions 53

4.2.1.5 Growing public emphasis on safety, security, and convenience 53

4.2.1.6 Ongoing advancements in AI- and voice-enabled smart home solutions 54

4.2.2 RESTRAINTS 55

4.2.2.1 Limited adoption of smart home solutions due to high costs, data security risks, and connectivity dependence 55

4.2.2.2 Data privacy, security risks, and regulatory compliance challenges 56

4.2.2.3 Dependence on stable internet connectivity and network infrastructure 56

4.2.2.4 Perception of smart home technologies as convenience-driven rather than necessity-driven 56

4.2.3 OPPORTUNITIES 57

4.2.3.1 Government regulations and initiatives promoting green buildings and energy-efficient infrastructure 57

4.2.3.2 Integration of IoT-enabled lighting controllers with built-in connectivity 58

4.2.3.3 Incorporation of power line communication technology in smart homes 58

4.2.4 CHALLENGES 60

4.2.4.1 Interoperability gaps and lack of unified standards in smart home ecosystems 60

4.2.4.2 Risk of device malfunction 60

4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 61

4.3.1 INTERCONNECTED MARKETS 61

4.3.2 CROSS-SECTOR OPPORTUNITIES 62

4.4 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS 63

4.4.1 STRATEGIC FOCUS AND MOVES CARRIED OUT BY MARKET PLAYERS 63

5 INDUSTRY TRENDS 64

5.1 INTRODUCTION 64

5.2 PORTER’S FIVE FORCES ANALYSIS 64

5.2.1 INTENSITY OF COMPETITIVE RIVALRY 65

5.2.2 BARGAINING POWER OF SUPPLIERS 66

5.2.3 BARGAINING POWER OF BUYERS 66

5.2.4 THREAT OF SUBSTITUTES 66

5.2.5 THREAT OF NEW ENTRANTS 67

5.3 MACROECONOMIC OUTLOOK 67

5.3.1 INTRODUCTION 67

5.3.2 GDP TRENDS AND FORECAST 67

5.3.3 TRENDS IN SMART HOME MARKET 69

5.4 VALUE CHAIN ANALYSIS 70

5.5 ECOSYSTEM ANALYSIS 71

5.6 PRICING ANALYSIS 76

5.6.1 AVERAGE SELLING PRICE TREND OF SMART HOME PRODUCTS,

BY KEY PLAYER, 2022–2025 76

5.6.2 AVERAGE SELLING PRICE TREND OF SMART HOME APPLIANCES (REFRIGERATORS), BY REGION, 2022–2025 77

5.7 TRADE ANALYSIS 78

5.7.1 IMPORT SCENARIO (HS CODE 845011) 78

5.7.2 EXPORT SCENARIO (HS CODE 845011) 79

5.8 KEY CONFERENCES AND EVENTS, 2026–2027 80

5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 81

5.10 INVESTMENT AND FUNDING SCENARIO 82

5.11 CASE STUDY ANALYSIS 82

5.11.1 ASSA ABLOY DEPLOYS ACCESS CONTROL SYSTEMS TO REDUCE EMERGENCY RESPONSE TIME 82

5.11.2 JOHNSON CONTROLS PROVIDES FISERV WITH YORK TEMPO CHILLERS TO ACHIEVE ENERGY SAVINGS 83

5.11.3 HONEYWELL OFFERS SECURITY SOLUTIONS TO IMPROVE SECURITY AND VISITOR ACCESS 83

5.12 IMPACT OF US TARIFF ON SMART HOME MARKET 84

5.12.1 INTRODUCTION 84

5.12.2 KEY TARIFF RATES 85

5.12.3 PRICE IMPACT ANALYSIS 85

5.12.4 IMPACT ON COUNTRIES/REGIONS 86

5.12.4.1 US 86

5.12.4.2 Europe 86

5.12.4.3 Asia Pacific 87

5.12.5 IMPACT ON END USERS 87

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT,

PATENTS, AND INNOVATIONS 88

6.1 KEY TECHNOLOGIES 88

6.1.1 VOICE ASSISTANTS 88

6.1.2 WIRELESS COMMUNICATION PROTOCOLS 88

6.2 COMPLEMENTARY TECHNOLOGIES 88

6.2.1 5G NETWORKS & ADVANCED BROADBAND INFRASTRUCTURE 88

6.2.2 AUGMENTED REALITY (AR) & MOBILE APP INTERFACES 89

6.3 TECHNOLOGY/PRODUCT ROADMAP 89

6.3.1 SHORT-TERM (2025–2027): INTEROPERABILITY & AI-ENABLED AUTOMATION 89

6.3.2 MID-TERM (2027–2030): ECOSYSTEM INTEGRATION & EDGE AI EXPANSION 90

6.3.3 LONG-TERM (2030–2035+): AUTONOMOUS SMART HOMES & DIGITAL ECOSYSTEM CONVERGENCE 90

6.4 PATENT ANALYSIS 92

6.5 IMPACT OF AI ON SMART HOME MARKET 94

6.5.1 TOP USE CASES AND MARKET POTENTIAL 95

6.5.2 BEST PRACTICES FOLLOWED BY COMPANIES IN SMART HOME MARKET 95

6.5.3 CASE STUDIES RELATED TO AI IMPLEMENTATION IN SMART HOME MARKET 96

6.5.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS 96

6.5.5 CLIENTS’ READINESS TO ADOPT AI IN SMART HOME MARKET 97

7 REGULATORY LANDSCAPE 98

7.1 REGIONAL REGULATION AND COMPLIANCE 98

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 98

7.1.2 LAWS AND DIRECTIVES 101

7.1.3 INDUSTRY STANDARDS 101

7.1.3.1 Smart HVAC standards 101

7.1.3.2 Entertainment & control system standards 102

7.1.3.3 Access control & security standards 102

7.1.3.4 Smart home appliances standards 102

7.1.3.5 Smart furniture standards 102

7.1.4 REGIONAL REGULATIONS 102

7.1.4.1 US 103

7.1.4.2 Europe 103

7.1.4.3 China 103

7.1.4.4 Japan 103

7.1.4.5 India 104

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 105

8.1 DECISION-MAKING PROCESS 105

8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 107

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 107

8.2.2 BUYING CRITERIA 108

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 108

8.4 UNMET NEEDS OF VARIOUS END USERS 110

8.5 MARKET PROFITABILITY 111

9 TECHNOLOGIES USED IN SMART HOME INFRASTRUCTURE 112

9.1 INTRODUCTION 112

9.2 IOT CONNECTIVITY 112

9.3 AI & MACHINE LEARNING 112

9.4 VOICE RECOGNITION 112

9.5 COMPUTER VISION 113

9.6 EDGE COMPUTING 113

10 SMART HOME MARKET, BY RESIDENCE TYPE 114

10.1 INTRODUCTION 115

10.2 SINGLE-FAMILY HOMES 116

10.2.1 GREATER OWNERSHIP CONTROL TO SUPPORT ADOPTION OF PREMIUM SMART HOME SOLUTIONS 116

10.3 MULTI-FAMILY BUILDINGS 116

10.3.1 STRONG FOCUS ON ROBUST SECURITY AND ENERGY MANAGEMENT IN SHARED INFRASTRUCTURE TO BOOST DEMAND FOR SMART SOLUTIONS 116

10.4 VILLAS/LUXURY HOMES 117

10.4.1 HEIGHTENED DEMAND FOR LUXURY LIVING TO FUEL IMPLEMENTATION OF CUTTING-EDGE SOLUTIONS FOR ENHANCED PRIVACY AND CONVENIENCE 117

11 SMART HOME MARKET, BY PROTOCOL & COMMUNICATION TECHNOLOGY 118

11.1 INTRODUCTION 119

11.2 WIRED 120

11.2.1 SURGING ADOPTION IN NEWLY CONSTRUCTED RESIDENTIAL PROJECTS TO FACILITATE MARKET GROWTH 120

11.2.2 DALI 121

11.2.3 KNX 121

11.2.4 DMX 121

11.2.5 LONWORKS 121

11.2.6 ETHERNET 121

11.2.7 MODBUS 121

11.2.8 BACNET 121

11.2.9 POWER LINE COMMUNICATION 122

11.3 WIRELESS 122

11.3.1 FLEXIBILITY, SCALABILITY, COST-EFFICIENCY, AND USER-CENTRIC DESIGNS TO SUPPORT WIDESPREAD ADOPTION 122

11.3.2 ZIGBEE 122

11.3.3 MATTER 122

11.3.4 Z-WAVE 122

11.3.5 WI-FI 123

11.3.6 BLUETOOTH 123

11.3.7 ENOCEAN 123

11.3.8 THREAD 123

12 SMART HOME MARKET, BY PRODUCT TYPE 124

12.1 INTRODUCTION 125

12.2 SMART LIGHTING SOLUTIONS 127

12.2.1 HARDWARE 129

12.2.1.1 Luminaires & smart lights 130

12.2.1.1.1 Proficiency in creating dynamic lighting environments tailored to specific activities or moods to spur demand 130

12.2.1.2 Lighting controls 131

12.2.1.2.1 Relays 133

12.2.1.2.1.1 Ability to enable remote operation, scheduled switching, motion-triggered lighting, or security-based illumination to fuel segmental growth 133

12.2.1.2.2 Occupancy sensors 134

12.2.1.2.2.1 Competency in enhancing user convenience and reducing energy consumption to support segmental growth 134

12.2.1.2.3 Daylight sensors 134

12.2.1.2.3.1 Capacity to optimize ambient light for sustainable illumination to boost adoption 134

12.2.1.2.4 Timers 134

12.2.1.2.4.1 Schedule- and preference-based automation to propel segmental growth 134

12.2.1.2.5 Dimmers 134

12.2.1.2.5.1 Potential to reduce thermal stress on lighting components to spike demand 134

12.2.1.2.6 Switches 135

12.2.1.2.6.1 User inclination toward immediate, intuitive control to promote deployment 135

12.2.1.2.7 Other lighting control types 135

12.2.2 SOFTWARE & SERVICES 135

12.2.2.1 Potential to provide centralized control interface, data analytics, and remote access capabilities to drive segmental growth 135

12.3 SMART SECURITY & ACCESS CONTROL SYSTEMS 136

12.3.1 VIDEO SURVEILLANCE SOLUTIONS 138

12.3.1.1 Hardware 139

12.3.1.1.1 Cameras 140

12.3.1.1.1.1 Analog cameras 141

12.3.1.1.1.1.1 Rising use in budget-sensitive or retrofit residential applications to support segmental growth 141

12.3.1.1.1.2 IP cameras 141

12.3.1.1.1.2.1 Superior scalability and high-definition and ultra-high-definition video quality to contribute to segmental growth 141

12.3.1.1.2 Storage devices 142

12.3.1.1.2.1 Pressing need for storage equipment to store crucial data to foster segmental growth 142

12.3.1.1.3 Monitors 142

12.3.1.1.3.1 Ability to display highly detailed images needed to make security decisions to spur demand 142

12.3.1.1.4 Other accessories 143

12.3.1.2 Software & services 143

12.3.1.2.1 Incorporation of artificial intelligence and data analytics to ensure safety & security to fuel demand 143

12.3.2 ACCESS CONTROL SYSTEMS 143

12.3.2.1 Hardware 145

12.3.2.1.1 Tags 146

12.3.2.1.1.1 Temporary access provisioning, time-based restrictions, and remote credential management features to drive adoption 146

12.3.2.1.2 Readers 146

12.3.2.1.2.1 Card-based readers 147

12.3.2.1.2.1.1 Simplicity, scalability, and compatibility with existing infrastructure to accelerate demand 147

12.3.2.1.2.2 Biometrics readers 148

12.3.2.1.2.2.1 Increasing privacy and security concerns to boost adoption 148

12.3.2.1.2.2.2 Fingerprint 148

12.3.2.1.2.2.3 Palm recognition 148

12.3.2.1.2.2.4 Iris recognition 148

12.3.2.1.2.2.5 Face recognition 148

12.3.2.1.2.2.6 Voice recognition 149

12.3.2.1.2.3 Multi-technology readers 149

12.3.2.1.2.3.1 Ability to unify multiple access methods into single interface to support implementation 149

12.3.2.1.3 Smart locks 149

12.3.2.1.3.1 Smart deadbolt locks 150

12.3.2.1.3.1.1 Elevating demand for robust and reliable front-door security to fuel segmental growth 150

12.3.2.1.3.2 Smart lever & knob locks 151

12.3.2.1.3.2.1 Suitability for high-frequency usage areas such as bedrooms, offices, and utility rooms to escalate demand 151

12.3.2.1.3.3 Smart door handle sets 151

12.3.2.1.3.3.1 Easy installation and intuitive access control interfaces to drive demand 151

12.3.2.1.3.4 Smart mortise locks 151

12.3.2.1.3.4.1 Durability, advanced functionality, and sophisticated design features to stimulate segmental growth 151

12.3.2.1.3.5 Smart cam locks 151

12.3.2.1.3.5.1 Need to safeguard valuables, sensitive documents, and restricted household items to foster segmental growth 151

12.3.2.1.3.6 Smart garage door locks & controllers 152

12.3.2.1.3.6.1 Ability to provide automated access to vehicle entry and perimeter security to boost demand 152

12.3.2.1.4 Controllers 152

12.3.2.1.4.1 Focus on improving access system coordination through communication-enabled control panels to drive market 152

12.3.2.1.5 Alarm systems 152

12.3.2.1.5.1 Elevating demand for real-time threat detection and responsive security activation to support market growth 152

12.3.2.1.6 Other access control hardware types 153

12.3.2.2 Software & services 153

12.3.2.2.1 Surging demand for intelligent, adaptive, and future-ready smart home security systems to support segmental growth 153

12.4 SMART HVAC SOLUTIONS 154

12.4.1 HARDWARE 155

12.4.1.1 HVAC systems 156

12.4.1.1.1 Intelligent thermal management capabilities to boost demand 156

12.4.1.2 HVAC controls 158

12.4.1.2.1 Smart thermostats 160

12.4.1.2.1.1 Strong focus on achieving energy efficiency to fuel demand 160

12.4.1.2.2 Sensors 161

12.4.1.2.2.1 Constant need to capture environmental and operational data in real time to facilitate adoption 161

12.4.1.2.3 Control valves 161

12.4.1.2.3.1 Strong focus on reducing energy wastage to drive demand 161

12.4.1.2.4 Dampers 161

12.4.1.2.4.1 Proficiency in offering balanced airflow distribution and enhancing occupant comfort to elevate demand 161

12.4.1.2.5 Actuators 162

12.4.1.2.5.1 High reliability and low power consumption attributes to create growth opportunities 162

12.4.1.2.6 Smart vents 162

12.4.1.2.6.1 Inclination toward room-level airflow optimization for personalized comfort and energy efficiency to drive segmental growth 162

12.4.2 SOFTWARE & SERVICES 162

12.4.2.1 Need to remotely manage temperature settings, schedules, and system performance in real time to stimulate segmental growth 162

12.5 SMART ENTERTAINMENT & OTHER SYSTEMS 163

12.5.1 AUDIO 165

12.5.1.1 Smart speakers 167

12.5.1.1.1 Shift toward more intelligent and autonomous audio systems to expedite segmental growth 167

12.5.1.2 Voice-enabled devices 168

12.5.1.2.1 Expanding use of natural language interfaces across integrated entertainment systems to drive market 168

12.5.2 VIDEO 168

12.5.2.1 Smart TVs 170

12.5.2.1.1 Superior picture quality, enhanced contrast, and improved color accuracy attributes to stimulate demand 170

12.5.2.2 Smart streaming devices 170

12.5.2.2.1 Surging demand for flexible, scalable, and user-centric home entertainment solutions to fuel segmental growth 170

12.5.3 CONTROLS 170

12.5.3.1 Entertainment controls 172

12.5.3.1.1 Competency in managing and synchronizing multiple audio-visual devices through unified, intuitive interfaces to spike demand 172

12.5.3.1.2 Audio & volume controls 172

12.5.3.1.3 Home theater system controls 173

12.5.3.1.4 Touchscreen & keypad interfaces 173

12.5.3.2 Other controls 173

12.5.3.2.1 Smart meters 173

12.5.3.2.2 Smart plugs 174

12.5.3.2.3 Smart hubs 174

12.5.3.2.4 Smoke detectors 175

12.6 SMART HEALTHCARE SOLUTIONS 175

12.6.1 HEALTH STATUS MONITORS 177

12.6.1.1 Transformation of residential health management through digitally integrated care ecosystem to propel market 177

12.6.1.2 Cardiovascular health monitors 178

12.6.1.3 Respiratory health monitors 178

12.6.1.4 Metabolic & endocrine health monitors 178

12.6.1.5 Temperature & fever monitors 178

12.6.1.6 Neurological & mental health status monitors 179

12.6.1.7 Vision & hearing health monitors 179

12.6.2 PHYSICAL ACTIVITY MONITORS 179

12.6.2.1 Rising focus on physical fitness and wellness to accelerate adoption 179

12.6.2.2 Smart fitness & activity trackers 180

12.6.2.3 Smart home gym & exercise equipment 180

12.6.2.4 Smart posture & movement monitors 181

12.6.2.5 Other physical activity monitor types 181

12.7 SMART KITCHEN APPLIANCES 181

12.7.1 SMART REFRIGERATORS 183

12.7.1.1 Capability to reduce food waste and improve household planning to boost demand 183

12.7.2 SMART COFFEE MAKERS 184

12.7.2.1 Increasing popularity of premium coffee culture to accelerate adoption 184

12.7.3 SMART KETTLES 185

12.7.3.1 Rapid heating, energy-efficient operation, and safety mechanism features to promote deployment 185

12.7.4 SMART DISHWASHERS 186

12.7.4.1 Growing focus on reducing water usage and energy consumption to contribute to high adoption 186

12.7.5 SMART OVENS & COOKTOPS 187

12.7.5.1 Elevating demand for precision cooking, energy-efficient appliances, and enhanced kitchen safety to support market growth 187

12.7.6 SMART COOKERS 188

12.7.6.1 Proficiency in monitoring cooking progress and sending notifications to users to elevate adoption 188

12.8 SMART HOME GADGETS 189

12.8.1 SMART WASHERS & DRYERS 191

12.8.1.1 Improved cleaning performance and minimized use of water and energy to heighten demand 191

12.8.2 SMART WATER HEATERS 192

12.8.2.1 High reliability due to leak detection, automatic shut-off, and fault diagnostics features to accelerate demand 192

12.8.3 SMART VACUUM CLEANERS 193

12.8.3.1 Integration of robotics and AI technologies for optimized cleaning to create growth opportunities 193

12.9 SMART FURNITURE 194

12.9.1 SMART TABLES 196

12.9.1.1 Multi-utility interactive surfaces for connected living and digital engagement to contribute to market expansion 196

12.9.2 SMART DESKS 197

12.9.2.1 Growing trend of hybrid work models to unlock opportunities 197

12.9.3 SMART STOOLS & BENCHES 198

12.9.3.1 Escalating demand for multifunctional and space-saving furniture to support segmental growth 198

12.9.4 SMART SOFAS 199

12.9.4.1 Increasing demand for immersive home entertainment and personalized comfort to drive market 199

12.9.5 SMART CHAIRS 200

12.9.5.1 Integration of sensors to track posture, sitting duration, and movement patterns to accelerate adoption 200

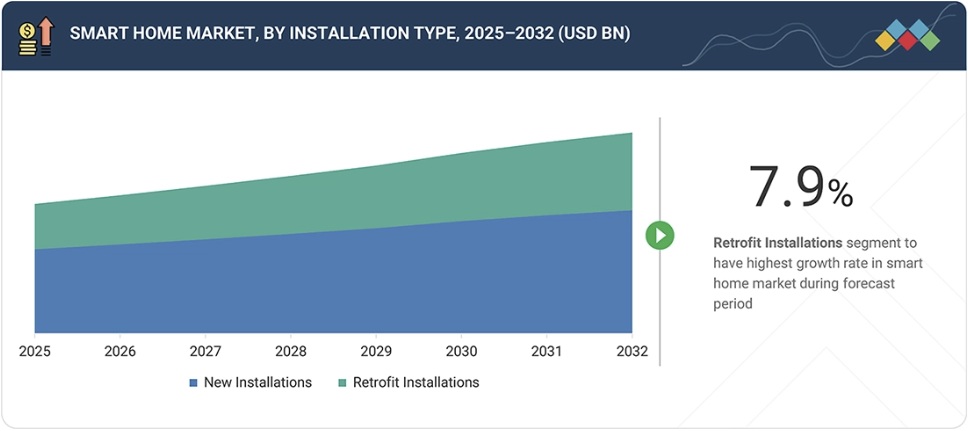

13 SMART HOME MARKET, BY INSTALLATION TYPE 202

13.1 INTRODUCTION 203

13.2 NEW INSTALLATION 204

13.2.1 FOCUS OF BUILDERS ON MEETING EVOLVING CONSUMER DEMAND FOR CONNECTED LIVING TO ACCELERATE DEPLOYMENT 204

13.3 RETROFIT INSTALLATION 204

13.3.1 AVAILABILITY OF USER-FRIENDLY, SUSTAINABLE, AND DIY INSTALLATION OPTIONS TO SPUR DEMAND FOR SMART TECHNOLOGY 204

14 SMART HOME MARKET, BY CONTROL INTERFACE 205

14.1 INTRODUCTION 206

14.2 SMARTPHONE/TABLET APPLICATIONS 207

14.2.1 ABILITY TO MONITOR AND MANAGE CONNECTED DEVICES FROM ANY LOCATION TO DRIVE DEMAND 207

14.3 VOICE ASSISTANTS 207

14.3.1 PROFICIENCY IN MANAGING SMART HOME DEVICES WITHOUT PHYSICAL INTERACTION TO SPUR DEMAND 207

14.4 WALL PANELS & SWITCHES 208

14.4.1 COMMERCIALIZATION OF ADVANCED WALL PANELS WITH OF TOUCHSCREEN AND CUSTOMIZABLE CONTROLS TO SUPPORT SEGMENTAL GROWTH 208

14.5 WEARABLES 208

14.5.1 POTENTIAL TO OFFER QUICK AND CONVENIENT ACCESS TO ESSENTIAL FUNCTIONS TO PROPEL SEGMENTAL GROWTH 208

15 SMART HOME MARKET, BY END USER 209

15.1 INTRODUCTION 210

15.2 INDIVIDUAL HOMEOWNERS 211

15.2.1 INCREASING ENVIRONMENTAL AWARENESS TO SPUR DEMAND FOR ENERGY-EFFICIENT SMART HOME SOLUTIONS 211

15.3 RESIDENTIAL BUILDERS & DEVELOPERS 211

15.3.1 RISING FOCUS ON MEETING SUSTAINABILITY STANDARDS AND ENHANCING PROPERTY VALUE TO SPIKE ADOPTION 211

15.4 RENTAL HOUSING OWNERS & OPERATORS 212

15.4.1 GREATER EMPHASIS ON IMPROVING TENANT EXPERIENCE TO SPIKE DEMAND 212

16 SMART HOME MARKET, BY APPLICATION 213

16.1 INTRODUCTION 214

16.2 SAFETY & SECURITY 215

16.2.1 INCREASING CONCERNS AROUND RESIDENTIAL SAFETY, ASSET PROTECTION, AND PERSONAL WELL-BEING TO ELEVATE DEMAND 215

16.3 COMFORT & CONVENIENCE 215

16.3.1 SIGNIFICANT FOCUS ON IMPROVING QUALITY OF LIFE THROUGH AUTOMATION AND INTELLIGENT CONTROL SYSTEMS TO SUPPORT MARKET GROWTH 215

16.4 ENERGY MANAGEMENT 216

16.4.1 CONSIDERABLE FOCUS ON MONITORING, CONTROLLING, AND OPTIMIZING ENERGY USAGE TO ENCOURAGE SMART HOME TECHNOLOGY ADOPTION 216

16.5 ENTERTAINMENT 216

16.5.1 INTEGRATION OF AUDIO–VISUAL ECOSYSTEMS TO CREATE PERSONALIZED ENTERTAINMENT ENVIRONMENT TO FOSTER MARKET GROWTH 216

16.6 HEALTH & WELLNESS 216

16.6.1 HIGH DEMAND FROM CAREGIVERS AND HEALTHCARE PROFESSIONALS FOR REAL-TIME DATA ON VITAL PARAMETERS TO BOOST ADOPTION 216

16.7 OTHER APPLICATIONS 217

17 SMART HOME MARKET, BY REGION 218

17.1 INTRODUCTION 219

17.2 NORTH AMERICA 220

17.2.1 US 223

17.2.1.1 Strong presence of companies offering robust security and surveillance solutions to drive market 223

17.2.2 CANADA 223

17.2.2.1 Favorable government policies promoting installation of safety and security products to support market growth 223

17.2.3 MEXICO 224

17.2.3.1 Rapid penetration of connected devices due to increasing disposable incomes to contribute to market growth 224

17.3 EUROPE 224

17.3.1 UK 227

17.3.1.1 Stringent fire safety rules for building occupants to support market growth 227

17.3.2 GERMANY 227

17.3.2.1 High standard of living and preference for comfort and security to create growth opportunities 227

17.3.3 FRANCE 228

17.3.3.1 Government mandates and incentives for energy-efficient renovations to fuel market growth 228

17.3.4 ITALY 228

17.3.4.1 Government energy efficiency policies to boost demand 228

17.3.5 SPAIN 228

17.3.5.1 Strong focus on renewable energy integration to stimulate market growth 228

17.3.6 NETHERLANDS 229

17.3.6.1 Increasing adoption of advanced smart metering and AI-based energy optimization platforms to propel market 229

17.3.7 NORDICS 229

17.3.7.1 Strong environmental awareness and government support for renewable energy-powered solutions to drive market 229

17.3.8 REST OF EUROPE 229

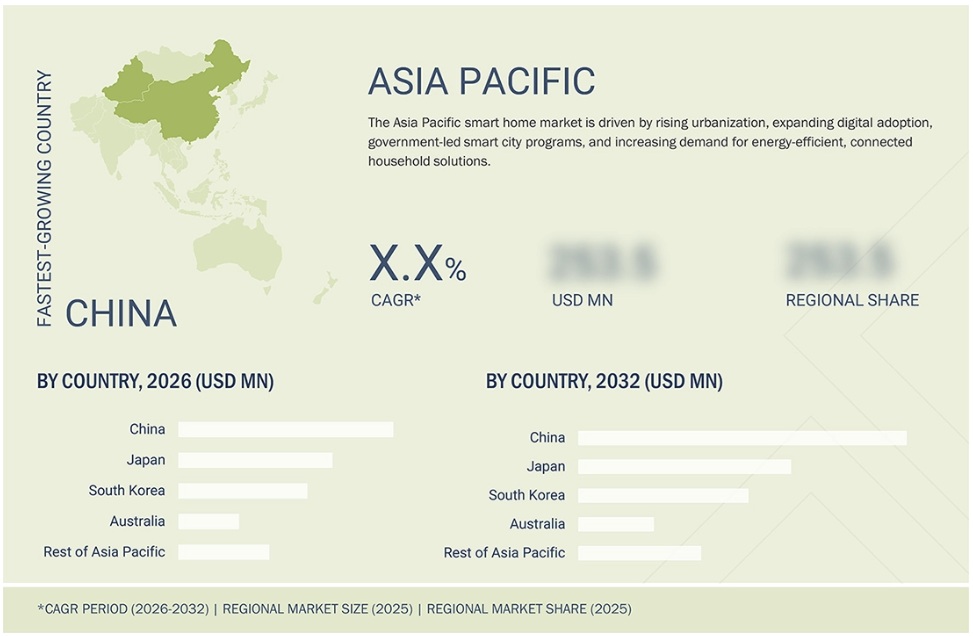

17.4 ASIA PACIFIC 230

17.4.1 CHINA 233

17.4.1.1 Strong government support for digital infrastructure to foster market growth 233

17.4.2 JAPAN 233

17.4.2.1 Greater emphasis on reducing energy consumption in residential buildings to elevate demand 233

17.4.3 SOUTH KOREA 234

17.4.3.1 Development of energy-efficient lighting controls to propel market 234

17.4.4 INDIA 234

17.4.4.1 Availability of local language-based and cost-effective voice assistants to fuel market growth 234

17.4.5 SINGAPORE 235

17.4.5.1 Smart Nation initiative to expedite adoption of smart home solutions 235

17.4.6 AUSTRALIA 235

17.4.6.1 High consumer awareness and demand for energy-efficient living to support market growth 235

17.4.7 SOUTHEAST ASIA 235

17.4.8 REST OF ASIA PACIFIC 236

17.5 SOUTH AMERICA 236

17.5.1 BRAZIL 238

17.5.1.1 Large-scale investments in digital infrastructure and e-commerce expansion to accelerate demand 238

17.5.2 ARGENTINA 239

17.5.2.1 Expansion of e-commerce platforms to create growth opportunities 239

17.5.3 REST OF SOUTH AMERICA 239

17.6 MIDDLE EAST & AFRICA 240

17.6.1 SOUTH AFRICA 242

17.6.1.1 Growing need for energy-efficient and secure residential solutions to fuel market growth 242

17.6.2 GCC COUNTRIES 242

17.6.3 REST OF MIDDLE EAST & AFRICA 243

18 COMPETITIVE LANDSCAPE 244

18.1 OVERVIEW 244

18.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN,

SEPTEMBER 2022–FEBRUARY 2026 244

18.3 MARKET SHARE ANALYSIS, 2025 246

18.4 REVENUE ANALYSIS, 2021–2025 248

18.5 COMPANY VALUATION AND FINANCIAL METRICS 248

18.5.1 SMART HOME MARKET: COMPANY VALUATION 248

18.5.2 SMART HOME MARKET: FINANCIAL METRICS 249

18.6 BRAND/PRODUCT COMPARISON 249

18.6.1 SCHNEIDER ELECTRIC (FRANCE) 250

18.6.2 SIEMENS (GERMANY) 250

18.6.3 AMAZON.COM, INC. (US) 250

18.6.4 HONEYWELL INTERNATIONAL INC. (US) 250

18.6.5 ASSA ABLOY (SWEDEN) 250

18.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 251

18.7.1 STARS 251

18.7.2 EMERGING LEADERS 251

18.7.3 PERVASIVE PLAYERS 251

18.7.4 PARTICIPANTS 251

18.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 253

18.7.5.1 Company footprint 253

18.7.5.2 Region footprint 254

18.7.5.3 Protocol & communication technology footprint 255

18.7.5.4 Product type footprint 257

18.7.5.5 Installation type footprint 258

18.7.5.6 Application footprint 260

18.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 261

18.8.1 PROGRESSIVE COMPANIES 261

18.8.2 RESPONSIVE COMPANIES 261

18.8.3 DYNAMIC COMPANIES 261

18.8.4 STARTING BLOCKS 261

18.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 263

18.8.5.1 Detailed list of key startups/SMEs 263

18.8.5.2 Competitive benchmarking of key startups/SMEs 264

18.9 COMPETITIVE SCENARIO 265

18.9.1 PRODUCT LAUNCHES/ENHANCEMENTS 265

18.9.2 DEALS 266

19 COMPANY PROFILES 268

19.1 KEY PLAYERS 268

19.1.1 JOHNSON CONTROLS 268

19.1.1.1 Business overview 268

19.1.1.2 Products/Solutions/Services offered 270

19.1.1.3 Recent developments 271

19.1.1.3.1 Product launches/enhancements 271

19.1.1.3.2 Other developments 271

19.1.1.4 MnM view 272

19.1.1.4.1 Key strengths/Right to win 272

19.1.1.4.2 Strategic choices 272

19.1.1.4.3 Weaknesses/Competitive threats 272

19.1.2 SCHNEIDER ELECTRIC 273

19.1.2.1 Business overview 273

19.1.2.2 Products/Solutions/Services offered 274

19.1.2.3 Recent developments 276

19.1.2.3.1 Product launches/enhancements 276

19.1.2.3.2 Deals 277

19.1.2.4 MnM view 277

19.1.2.4.1 Key strengths/Right to win 277

19.1.2.4.2 Strategic choices 278

19.1.2.4.3 Weaknesses/Competitive threats 278

19.1.3 SIEMENS 279

19.1.3.1 Business overview 279

19.1.3.2 Products/Solutions/Services offered 281

19.1.3.3 Recent developments 282

19.1.3.3.1 Product launches/enhancements 282

19.1.3.3.2 Deals 282

19.1.3.4 MnM view 283

19.1.3.4.1 Key strengths/Right to win 283

19.1.3.4.2 Strategic choices 283

19.1.3.4.3 Weaknesses/Competitive threats 283

19.1.4 HONEYWELL INTERNATIONAL INC. 284

19.1.4.1 Business overview 284

19.1.4.2 Products/Solutions/Services offered 285

19.1.4.3 Recent developments 287

19.1.4.3.1 Product launches/enhancements 287

19.1.4.3.2 Deals 288

19.1.4.4 MnM view 288

19.1.4.4.1 Key strengths/Right to win 288

19.1.4.4.2 Strategic choices 288

19.1.4.4.3 Weaknesses/Competitive threats 289

19.1.5 ASSA ABLOY 290

19.1.5.1 Business overview 290

19.1.5.2 Products/Solutions/Services offered 292

19.1.5.3 Recent developments 293

19.1.5.3.1 Product launches/enhancements 293

19.1.5.3.2 Deals 294

19.1.5.4 MnM view 295

19.1.5.4.1 Key strengths/Right to win 295

19.1.5.4.2 Strategic choices 295

19.1.5.4.3 Weaknesses and competitive threats 295

19.1.6 ADT 296

19.1.6.1 Business overview 296

19.1.6.2 Products/Solutions/Services offered 297

19.1.6.3 Recent developments 298

19.1.6.3.1 Product launches/enhancements 298

19.1.6.3.2 Deals 299

19.1.7 ROBERT BOSCH GMBH 300

19.1.7.1 Business overview 300

19.1.7.2 Products/Solutions/Services offered 301

19.1.7.3 Recent developments 302

19.1.7.3.1 Product launches/enhancements 302

19.1.7.3.2 Deals 303

19.1.8 ABB 304

19.1.8.1 Business overview 304

19.1.8.2 Products/Solutions/Services offered 305

19.1.8.3 Recent developments 306

19.1.8.3.1 Product launches/enhancements 306

19.1.8.3.2 Deals 308

19.1.9 APPLE INC. 309

19.1.9.1 Business overview 309

19.1.9.2 Products/Solutions/Services offered 310

19.1.9.3 Recent developments 312

19.1.9.3.1 Product launches/enhancements 312

19.1.9.3.2 Deals 313

19.1.10 AMAZON.COM, INC. 314

19.1.10.1 Business overview 314

19.1.10.2 Products/Solutions/Services offered 315

19.1.10.3 Recent developments 317

19.1.10.3.1 Product launches/enhancements 317

19.1.10.3.2 Deals 318

19.1.11 SIGNIFY HOLDING 319

19.1.11.1 Business overview 319

19.1.11.2 Products/Solutions/Services offered 320

19.1.11.3 Recent developments 323

19.1.11.3.1 Product launches/enhancements 323

19.1.11.3.2 Deals 325

19.1.12 ACUITY INC. 326

19.1.12.1 Business overview 326

19.1.12.2 Products/Solutions/Services offered 327

19.1.12.3 Recent developments 329

19.1.12.3.1 Product launches/enhancements 329

19.1.12.3.2 Deals 330

19.1.13 LEGRAND 331

19.1.13.1 Business overview 331

19.1.13.2 Products/Solutions/Services offered 332

19.1.13.3 Recent developments 334

19.1.13.3.1 Product launches/enhancements 334

19.1.14 DAIKIN INDUSTRIES LTD. 335

19.1.14.1 Business overview 335

19.1.14.2 Products/Solutions/Services offered 336

19.1.14.3 Recent developments 338

19.1.14.3.1 Product launches/enhancements 338

19.1.14.3.2 Deals 339

19.1.15 CARRIER 340

19.1.15.1 Business overview 340

19.1.15.2 Products/Solutions/Services offered 341

19.1.15.3 Recent developments 343

19.1.15.3.1 Product launches/enhancements 343

19.2 OTHER PLAYERS 344

19.2.1 PANASONIC HOLDINGS CORPORATION 344

19.2.2 ZUMTOBEL GROUP 345

19.2.3 EMERSON ELECTRIC CO. 346

19.2.4 AMS-OSRAM AG 347

19.2.5 RESIDEO TECHNOLOGIES INC. 348

19.2.6 SAMSUNG 349

19.2.7 SONY GROUP CORPORATION 350

19.2.8 OOMA, INC. 351

19.2.9 WOZART TECHNOLOGIES PRIVATE LIMITED 352

19.2.10 AXIS COMMUNICATIONS AB 353

19.2.11 COMCAST 354

19.2.12 ECOBEE 355

19.2.13 CRESTRON ELECTRONICS, INC. 356

19.2.14 SIMPLISAFE, INC. 357

19.2.15 SAVANT SYSTEMS, INC 358

19.2.16 SMARTFROG LTD. 359

19.2.17 LG ELECTRONICS 360

19.2.18 LUTRON 361

19.2.19 HANGZHOU HIKVISION DIGITAL TECHNOLOGIES 362

19.2.20 WIPRO LIGHTING 363

19.2.21 INTER IKEA SYSTEMS B.V. 364

19.2.22 LENNOX INTERNATIONAL INC. 365

19.2.23 U-TEC GROUP INC. 366

19.2.24 ALARM.COM 367

19.2.25 HAVELLS INDIA LTD. 368

20 RESEARCH METHODOLOGY 369

20.1 INTRODUCTION 369

20.2 RESEARCH DATA 370

20.2.1 SECONDARY DATA 370

20.2.1.1 List of key secondary sources 371

20.2.1.2 Key data from secondary sources 371

20.2.2 PRIMARY DATA 372

20.2.2.1 Breakdown of primary interviews 372

20.2.2.2 Key data from primary sources 373

20.2.2.3 Key industry insights 373

20.2.2.4 List of primary interview participants 374

20.3 MARKET SIZE ESTIMATION 374

20.3.1 BOTTOM-UP APPROACH 374

20.3.1.1 Approach to estimate market size using bottom-up analysis

(demand side) 374

20.3.2 TOP-DOWN APPROACH 375

20.3.2.1 Approach to estimate market size using top-down analysis

(supply side) 375

20.4 MARKET FORECAST APPROACH 377

20.4.1 SMART HOME MARKET SIZE ESTIMATION: DEMAND-SIDE ANALYSIS 378

20.5 DATA TRIANGULATION 379

20.6 RESEARCH ASSUMPTIONS 380

20.6.1 ASSUMPTIONS CONSIDERED DURING RESEARCH 380

20.6.2 GROWTH PROJECTION AND FORECAST-RELATED ASSUMPTIONS 380

20.7 RESEARCH LIMITATIONS 381

20.8 RISK ASSESSMENT 381

21 APPENDIX 382

21.1 DISCUSSION GUIDE 382

21.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 386

21.3 CUSTOMIZATION OPTIONS 388

21.4 RELATED REPORTS 388

21.5 AUTHOR DETAILS 389

LIST OF TABLES

TABLE 1 REPORT INCLUSIONS AND EXCLUSIONS 39

TABLE 2 PREVIOUS VS. LATEST REPORT VERSION 41

TABLE 3 PORTER’S FIVE FORCES ANALYSIS: SMART HOME MARKET 65

TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021–2029 68

TABLE 5 ROLE OF COMPANIES IN SMART HOME ECOSYSTEM 72

TABLE 6 AVERAGE SELLING PRICE TREND OF SMART HOME APPLIANCES, BY KEY PLAYER, 2022–2025 (USD) 76

TABLE 7 AVERAGE SELLING PRICE TREND OF REFRIGERATORS, BY REGION,

2022–2025 (USD) 77

TABLE 8 IMPORT DATA FOR HS CODE 845011-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD MILLION) 78

TABLE 9 EXPORT DATA FOR HS CODE 845011-COMPLIANT PRODUCTS, BY COUNTRY, 2020–2024 (USD MILLION) 79

TABLE 10 KEY CONFERENCES AND EVENTS RELATED TO SMART HOME TECHNOLOGIES, 2026–2027 80

TABLE 11 US-ADJUSTED RECIPROCAL TARIFF RATES 85

TABLE 12 LIST OF MAJOR PATENTS, 2022–2025 93

TABLE 13 TOP USE CASES AND MARKET POTENTIAL 95

TABLE 14 BEST PRACTICES IMPLEMENTED BY COMPANIES 95

TABLE 15 SMART HOME MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION 96

TABLE 16 INTERCONNECTED ECOSYSTEMS AND THEIR INFLUENCE ON MARKET PLAYERS 96

TABLE 17 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 98

TABLE 18 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 99

TABLE 19 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 100

TABLE 20 SMART HOME MARKET: LAWS AND DIRECTIVES 101

TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS (%) 107

TABLE 22 KEY BUYING CRITERIA FOR END USERS 108

TABLE 23 UNMET NEEDS OF END USERS OF SMART HOME SOLUTIONS 110

TABLE 24 SMART HOME MARKET, BY RESIDENCE TYPE, 2022–2025 (USD MILLION) 115

TABLE 25 SMART HOME MARKET, BY RESIDENCE TYPE, 2026–2032 (USD MILLION) 116

TABLE 26 SMART HOME MARKET, BY PROTOCOL & COMMUNICATION TECHNOLOGY,

2022–2025 (USD MILLION) 119

TABLE 27 SMART HOME MARKET, BY PROTOCOL & COMMUNICATION TECHNOLOGY,

2026–2032 (USD MILLION) 120

TABLE 28 SMART HOME MARKET, BY PRODUCT TYPE, 2022–2025 (USD MILLION) 126

TABLE 29 SMART HOME MARKET, BY PRODUCT TYPE, 2026–2032 (USD MILLION) 126

TABLE 30 SMART HOME MARKET, BY PRODUCT TYPE, 2022–2025 (MILLION UNITS) 127

TABLE 31 SMART HOME MARKET, BY PRODUCT TYPE, 2026–2032 (MILLION UNITS) 127

TABLE 32 SMART HOME MARKET, BY SMART LIGHTING SOLUTION TYPE,

2022–2025 (USD MILLION) 127

TABLE 33 SMART HOME MARKET, BY SMART LIGHTING SOLUTION TYPE,

2026–2032 (USD MILLION) 128

TABLE 34 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 128

TABLE 35 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 128

TABLE 36 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY HARDWARE TYPE, 2022–2025 (USD MILLION) 129

TABLE 37 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY HARDWARE TYPE, 2026–2032 (USD MILLION) 129

TABLE 38 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR HARDWARE TYPE,

BY REGION, 2022–2025 (USD MILLION) 129

TABLE 39 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR HARDWARE TYPE,

BY REGION, 2026–2032 (USD MILLION) 130

TABLE 40 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR LUMINAIRES & SMART LIGHTS, BY REGION, 2022–2025 (USD MILLION) 131

TABLE 41 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR LUMINAIRES & SMART LIGHTS, BY REGION, 2026–2032 (USD MILLION) 131

TABLE 42 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY LIGHTING CONTROL TYPE, 2022–2025 (USD MILLION) 132

TABLE 43 SMART LIGHTING SOLUTIONS: SMART HOME MARKET, BY LIGHTING CONTROL TYPE, 2026–2032 (USD MILLION) 132

TABLE 44 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR LIGHTING CONTROLS, BY REGION, 2022–2025 (USD MILLION) 133

TABLE 45 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR LIGHTING CONTROLS, BY REGION, 2026–2032 (USD MILLION) 133

TABLE 46 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR SOFTWARE & SERVICES, BY REGION, 2022–2025 (USD MILLION) 136

TABLE 47 SMART LIGHTING SOLUTIONS: SMART HOME MARKET FOR SOFTWARE & SERVICES, BY REGION, 2026–2032 (USD MILLION) 136

TABLE 48 SMART HOME MARKET, BY SECURITY & ACCESS CONTROL SYSTEM TYPE,

2022–2025 (USD MILLION) 137

TABLE 49 SMART HOME MARKET, BY SECURITY & ACCESS CONTROL SYSTEM TYPE,

2026–2032 (USD MILLION) 137

TABLE 50 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY REGION, 2022–2025 (USD MILLION) 137

TABLE 51 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY REGION, 2026–2032 (USD MILLION) 138

TABLE 52 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY VIDEO SURVEILLANCE SOLUTION TYPE, 2022–2025 (USD MILLION) 138

TABLE 53 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY VIDEO SURVEILLANCE SOLUTION TYPE, 2026–2032 (USD MILLION) 139

TABLE 54 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY REGION, 2022–2025 (USD MILLION) 139

TABLE 55 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY REGION, 2026–2032 (USD MILLION) 139

TABLE 56 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY HARDWARE TYPE, 2022–2025 (USD MILLION) 140

TABLE 57 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY HARDWARE TYPE, 2026–2032 (USD MILLION) 140

TABLE 58 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY CAMERA TYPE, 2022–2025 (USD MILLION) 141

TABLE 59 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR VIDEO SURVEILLANCE SOLUTIONS, BY CAMERA TYPE, 2026–2032 (USD MILLION) 141

TABLE 60 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY ACCESS CONTROL SYSTEM TYPE, 2022–2025 (USD MILLION) 144

TABLE 61 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET, BY ACCESS CONTROL SYSTEM TYPE, 2026–2032 (USD MILLION) 144

TABLE 62 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY REGION, 2022–2025 (USD MILLION) 144

TABLE 63 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY REGION, 2026–2032 (USD MILLION) 145

TABLE 64 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY HARDWARE TYPE, 2022–2025 (USD MILLION) 145

TABLE 65 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY HARDWARE TYPE, 2026–2032 (USD MILLION) 146

TABLE 66 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY READER TYPE, 2022–2025 (USD MILLION) 147

TABLE 67 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY READER TYPE, 2026–2032 (USD MILLION) 147

TABLE 68 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY SMART LOCK TYPE, 2022–2025 (USD MILLION) 150

TABLE 69 SECURITY & ACCESS CONTROL SYSTEMS: SMART HOME MARKET FOR ACCESS CONTROL SYSTEMS, BY SMART LOCK TYPE, 2026–2032 (USD MILLION) 150

TABLE 70 SMART HOME MARKET, BY SMART HVAC SOLUTION TYPE,

2022–2025 (USD MILLION) 154

TABLE 71 SMART HOME MARKET, BY SMART HVAC SOLUTION TYPE,

2026–2032 (USD MILLION) 154

TABLE 72 SMART HVAC SOLUTIONS: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 154

TABLE 73 SMART HVAC SOLUTIONS: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 155

TABLE 74 SMART HVAC SOLUTIONS: SMART HOME MARKET, BY HARDWARE TYPE,

2022–2025 (USD MILLION) 155

TABLE 75 SMART HVAC SOLUTIONS: SMART HOME MARKET, BY HARDWARE TYPE,

2026–2032 (USD MILLION) 156

TABLE 76 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HARDWARE, BY REGION, 2022–2025 (USD MILLION) 156

TABLE 77 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HARDWARE, BY REGION, 2026–2032 (USD MILLION) 156

TABLE 78 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC SYSTEMS,

BY REGION, 2022–2025 (USD MILLION) 157

TABLE 79 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC SYSTEMS,

BY REGION, 2026–2032 (USD MILLION) 158

TABLE 80 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC CONTROLS,

BY HARDWARE TYPE, 2022–2025 (USD MILLION) 159

TABLE 81 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC CONTROLS,

BY HARDWARE TYPE, 2026–2032 (USD MILLION) 159

TABLE 82 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC CONTROLS,

BY REGION, 2022–2025 (USD MILLION) 159

TABLE 83 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR HVAC CONTROLS,

BY REGION, 2026–2032 (USD MILLION) 160

TABLE 84 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR SOFTWARE & SERVICES,

BY REGION, 2022–2025 (USD MILLION) 163

TABLE 85 SMART HVAC SOLUTIONS: SMART HOME MARKET FOR SOFTWARE & SERVICES,

BY REGION, 2026–2032 (USD MILLION) 163

TABLE 86 SMART HOME MARKET, BY SMART ENTERTAINMENT & OTHER SYSTEM TYPE, 2022–2025 (USD MILLION) 164

TABLE 87 SMART HOME MARKET, BY SMART ENTERTAINMENT & OTHER SYSTEM TYPE, 2026–2032 (USD MILLION) 164

TABLE 88 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY REGION, 2022–2025 (USD MILLION) 165

TABLE 89 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY REGION, 2026–2032 (USD MILLION) 165

TABLE 90 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY AUDIO TYPE, 2022–2025 (USD MILLION) 166

TABLE 91 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY AUDIO TYPE, 2026–2032 (USD MILLION) 166

TABLE 92 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR AUDIO, BY REGION, 2022–2025 (USD MILLION) 166

TABLE 93 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR AUDIO, BY REGION, 2026–2032 (USD MILLION) 167

TABLE 94 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY VIDEO TYPE, 2022–2025 (USD MILLION) 168

TABLE 95 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET, BY VIDEO TYPE, 2026–2032 (USD MILLION) 169

TABLE 96 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR VIDEO, BY REGION, 2022–2025 (USD MILLION) 169

TABLE 97 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR VIDEO, BY REGION, 2026–2032 (USD MILLION) 169

TABLE 98 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET,

BY CONTROL TYPE, 2022–2025 (USD MILLION) 171

TABLE 99 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET,

BY CONTROL TYPE, 2026–2032 (USD MILLION) 171

TABLE 100 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR CONTROLS, BY REGION, 2022–2025 (USD MILLION) 171

TABLE 101 SMART ENTERTAINMENT & OTHER SYSTEMS: SMART HOME MARKET FOR CONTROLS, BY REGION, 2026–2032 (USD MILLION) 172

TABLE 102 SMART HOME MARKET, BY SMART HEALTHCARE SOLUTION,

2022–2025 (USD MILLION) 175

TABLE 103 SMART HOME MARKET, BY SMART HEALTHCARE SOLUTION,

2026–2032 (USD MILLION) 176

TABLE 104 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 176

TABLE 105 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 176

TABLE 106 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET FOR HEALTH STATUS MONITORS, BY REGION, 2022–2025 (USD MILLION) 177

TABLE 107 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET FOR HEALTH STATUS MONITORS, BY REGION, 2026–2032 (USD MILLION) 177

TABLE 108 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET FOR PHYSICAL ACTIVITY MONITORS, BY REGION, 2022–2025 (USD MILLION) 180

TABLE 109 SMART HEALTHCARE SOLUTIONS: SMART HOME MARKET FOR PHYSICAL ACTIVITY MONITORS, BY REGION, 2026–2032 (USD MILLION) 180

TABLE 110 SMART HOME MARKET, BY SMART KITCHEN APPLIANCE TYPE,

2022–2025 (USD MILLION) 182

TABLE 111 SMART HOME MARKET, BY SMART KITCHEN APPLIANCE TYPE,

2026–2032 (USD MILLION) 182

TABLE 112 SMART KITCHEN APPLIANCES: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 182

TABLE 113 SMART KITCHEN APPLIANCES: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 183

TABLE 114 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART REFRIGERATORS, BY REGION, 2022–2025 (USD MILLION) 183

TABLE 115 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART REFRIGERATORS, BY REGION, 2026–2032 (USD MILLION) 184

TABLE 116 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART COFFEE MAKERS, BY REGION, 2022–2025 (USD MILLION) 184

TABLE 117 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART COFFEE MAKERS, BY REGION, 2026–2032 (USD MILLION) 185

TABLE 118 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART KETTLES,

BY REGION, 2022–2025 (USD MILLION) 185

TABLE 119 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART KETTLES,

BY REGION, 2026–2032 (USD MILLION) 186

TABLE 120 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART DISHWASHERS, BY REGION, 2022–2025 (USD MILLION) 186

TABLE 121 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART DISHWASHERS, BY REGION, 2026–2032 (USD MILLION) 187

TABLE 122 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART OVENS & COOKTOPS, BY REGION, 2022–2025 (USD MILLION) 188

TABLE 123 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART OVENS & COOKTOPS, BY REGION, 2026–2032 (USD MILLION) 188

TABLE 124 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART COOKERS,

BY REGION, 2022–2025 (USD MILLION) 189

TABLE 125 SMART KITCHEN APPLIANCES: SMART HOME MARKET FOR SMART COOKERS,

BY REGION, 2026–2032 (USD MILLION) 189

TABLE 126 SMART HOME MARKET, BY SMART HOME GADGET TYPE,

2022–2025 (USD MILLION) 190

TABLE 127 SMART HOME MARKET, BY SMART HOME GADGET TYPE,

2026–2032 (USD MILLION) 190

TABLE 128 SMART HOME GADGETS: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 190

TABLE 129 SMART HOME GADGETS: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 190

TABLE 130 SMART HOME GADGETS: SMART HOME MARKET FOR SMART WASHERS & DRYERS, BY REGION, 2022–2025 (USD MILLION) 191

TABLE 131 SMART HOME GADGETS: SMART HOME MARKET FOR SMART WASHERS & DRYERS, BY REGION, 2026–2032 (USD MILLION) 192

TABLE 132 SMART HOME GADGETS: SMART HOME MARKET FOR SMART WATER HEATERS,

BY REGION, 2022–2025 (USD MILLION) 192

TABLE 133 SMART HOME GADGETS: SMART HOME MARKET FOR SMART WATER HEATERS,

BY REGION, 2026–2032 (USD MILLION) 193

TABLE 134 SMART HOME GADGETS: SMART HOME MARKET FOR SMART VACUUM CLEANERS, BY REGION, 2022–2025 (USD MILLION) 194

TABLE 135 SMART HOME GADGETS: SMART HOME MARKET FOR SMART VACUUM CLEANERS, BY REGION, 2026–2032 (USD MILLION) 194

TABLE 136 SMART HOME MARKET, BY SMART FURNITURE TYPE, 2022–2025 (USD MILLION) 195

TABLE 137 SMART HOME MARKET, BY SMART FURNITURE TYPE, 2026–2032 (USD MILLION) 195

TABLE 138 SMART FURNITURE: SMART HOME MARKET, BY REGION,

2022–2025 (USD MILLION) 195

TABLE 139 SMART FURNITURE: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 196

TABLE 140 SMART FURNITURE: SMART HOME MARKET FOR SMART TABLES, BY REGION, 2022–2025 (USD MILLION) 196

TABLE 141 SMART FURNITURE: SMART HOME MARKET FOR SMART TABLES, BY REGION, 2026–2032 (USD MILLION) 197

TABLE 142 SMART FURNITURE: SMART HOME MARKET FOR SMART DESKS, BY REGION, 2022–2025 (USD MILLION) 197

TABLE 143 SMART FURNITURE: SMART HOME MARKET FOR SMART DESKS, BY REGION, 2026–2032 (USD MILLION) 198

TABLE 144 SMART FURNITURE: SMART HOME MARKET FOR SMART STOOLS AND BENCHES, BY REGION, 2022–2025 (USD MILLION) 198

TABLE 145 SMART FURNITURE: SMART HOME MARKET FOR SMART STOOLS AND BENCHES, BY REGION, 2026–2032 (USD MILLION) 199

TABLE 146 SMART FURNITURE: SMART HOME MARKET FOR SMART SOFAS, BY REGION, 2022–2025 (USD MILLION) 199

TABLE 147 SMART FURNITURE: SMART HOME MARKET FOR SMART SOFAS, BY REGION, 2026–2032 (USD MILLION) 200

TABLE 148 SMART FURNITURE: SMART HOME MARKET FOR SMART CHAIRS, BY REGION, 2022–2025 (USD MILLION) 200

TABLE 149 SMART FURNITURE: SMART HOME MARKET FOR SMART CHAIRS, BY REGION, 2026–2032 (USD MILLION) 201

TABLE 150 SMART HOME MARKET, BY INSTALLATION TYPE, 2022–2025 (USD MILLION) 203

TABLE 151 SMART HOME MARKET, BY INSTALLATION TYPE, 2026–2032 (USD MILLION) 203

TABLE 152 SMART HOME MARKET, BY CONTROL INTERFACE, 2022–2025 (USD MILLION) 206

TABLE 153 SMART HOME MARKET, BY CONTROL INTERFACE, 2026–2032 (USD MILLION) 207

TABLE 154 SMART HOME MARKET, BY END USER, 2022–2025 (USD MILLION) 210

TABLE 155 SMART HOME MARKET, BY END USER, 2026–2032 (USD MILLION) 211

TABLE 156 SMART HOME MARKET, BY APPLICATION, 2022–2025 (USD MILLION) 214

TABLE 157 SMART HOME MARKET, BY APPLICATION, 2026–2032 (USD MILLION) 215

TABLE 158 SMART HOME MARKET, BY REGION, 2022–2025 (USD MILLION) 219

TABLE 159 SMART HOME MARKET, BY REGION, 2026–2032 (USD MILLION) 220

TABLE 160 NORTH AMERICA: SMART HOME MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 221

TABLE 161 NORTH AMERICA: SMART HOME MARKET, BY COUNTRY,

2026–2032 (USD MILLION) 222

TABLE 162 NORTH AMERICA: SMART HOME MARKET, BY PRODUCT TYPE,

2022–2025 (USD MILLION) 222

TABLE 163 NORTH AMERICA: SMART HOME MARKET, BY PRODUCT TYPE,

2026–2032 (USD MILLION) 222

TABLE 164 EUROPE: SMART HOME MARKET, BY COUNTRY, 2022–2025 (USD MILLION) 225

TABLE 165 EUROPE: SMART HOME MARKET, BY COUNTRY, 2026–2032 (USD MILLION) 226

TABLE 166 EUROPE: SMART HOME MARKET, BY PRODUCT TYPE, 2022–2025 (USD MILLION) 226

TABLE 167 EUROPE: SMART HOME MARKET, BY PRODUCT TYPE, 2026–2032 (USD MILLION) 227

TABLE 168 ASIA PACIFIC: SMART HOME MARKET, BY GEOGRAPHY,

2022–2025 (USD MILLION) 231

TABLE 169 ASIA PACIFIC: SMART HOME MARKET, BY GEOGRAPHY,

2026–2032 (USD MILLION) 232

TABLE 170 ASIA PACIFIC: SMART HOME MARKET, BY PRODUCT TYPE,

2022–2025 (USD MILLION) 232

TABLE 171 ASIA PACIFIC: SMART HOME MARKET, BY PRODUCT TYPE,

2026–2032 (USD MILLION) 233

TABLE 172 SOUTH AMERICA: SMART HOME MARKET, BY REGION, 2022–2025 (USD MILLION) 237

TABLE 173 SOUTH AMERICA: SMART HOME MARKET, BY REGION, 2026–2032 (USD MILLION) 237

TABLE 174 SOUTH AMERICA: SMART HOME MARKET, BY PRODUCT TYPE,

2022–2025 (USD MILLION) 238

TABLE 175 SOUTH AMERICA: SMART HOME MARKET, BY PRODUCT TYPE,

2026–2032 (USD MILLION) 238

TABLE 176 MIDDLE EAST & AFRICA: SMART HOME MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 241

TABLE 177 MIDDLE EAST & AFRICA: SMART HOME MARKET, BY REGION,

2026–2032 (USD MILLION) 241

TABLE 178 MIDDLE EAST & AFRICA: SMART HOME MARKET, BY PRODUCT TYPE,

2022–2025 (USD MILLION) 241

TABLE 179 MIDDLE EAST & AFRICA: SMART HOME MARKET, BY PRODUCT TYPE,

2026–2032 (USD MILLION) 242

TABLE 180 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS 244

TABLE 181 SMART HOME MARKET: DEGREE OF COMPETITION, 2025 246

TABLE 182 SMART HOME MARKET: REGION FOOTPRINT 254

TABLE 183 SMART HOME MARKET: PROTOCOL & COMMUNICATION TECHNOLOGY FOOTPRINT 255

TABLE 184 SMART HOME MARKET: PRODUCT TYPE FOOTPRINT 257

TABLE 185 SMART HOME MARKET: INSTALLATION TYPE FOOTPRINT 258

TABLE 186 SMART HOME MARKET: APPLICATION FOOTPRINT 260

TABLE 187 SMART HOME MARKET: LIST OF KEY STARTUPS/SMES 263

TABLE 188 SMART HOME MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES 264

TABLE 189 SMART HOME MARKET: PRODUCT LAUNCHES/ENHANCEMENTS,

SEPTEMBER 2022–FEBRUARY 2026 265

TABLE 190 SMART HOME MARKET: DEALS, SEPTEMBER 2022–FEBRUARY 2026 267

TABLE 191 JOHNSON CONTROLS: COMPANY OVERVIEW 269

TABLE 192 JOHNSON CONTROLS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 270

TABLE 193 JOHNSON CONTROLS: PRODUCT LAUNCHES/ENHANCEMENTS 271

TABLE 194 JOHNSON CONTROLS: OTHER DEVELOPMENTS 271

TABLE 195 SCHNEIDER ELECTRIC: COMPANY OVERVIEW 273

TABLE 196 SCHNEIDER ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 274

TABLE 197 SCHNEIDER ELECTRIC: PRODUCT LAUNCHES/ENHANCEMENTS 276

TABLE 198 SCHNEIDER ELECTRIC: DEALS 277

TABLE 199 SIEMENS: COMPANY OVERVIEW 279

TABLE 200 SIEMENS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 281

TABLE 201 SIEMENS: PRODUCT LAUNCHES/ENHANCEMENTS 282

TABLE 202 SIEMENS: DEALS 282

TABLE 203 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW 284

TABLE 204 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 285

TABLE 205 HONEYWELL INTERNATIONAL INC.: PRODUCT LAUNCHES/ENHANCEMENTS 287

TABLE 206 HONEYWELL INTERNATIONAL INC.: DEALS 288

TABLE 207 ASSA ABLOY: COMPANY OVERVIEW 290

TABLE 208 ASSA ABLOY: PRODUCTS/SOLUTIONS/SERVICES OFFERED 292

TABLE 209 ASSA ABLOY: PRODUCT LAUNCHES/ENHANCEMENTS 293

TABLE 210 ASSA ABLOY: DEALS 294

TABLE 211 ADT: COMPANY OVERVIEW 296

TABLE 212 ADT: PRODUCTS/SOLUTIONS/SERVICES OFFERED 297

TABLE 213 ADT INC.: PRODUCT LAUNCHES/ENHANCEMENTS 298

TABLE 214 ADT: DEALS 299

TABLE 215 ROBERT BOSCH GMBH: COMPANY OVERVIEW 300

TABLE 216 ROBERT BOSCH GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED 301

TABLE 217 ROBERT BOSCH GMBH: PRODUCT LAUNCHES/DEVELOPMENTS 302

TABLE 218 ROBERT BOSCH GMBH: DEALS 303

TABLE 219 ABB: COMPANY OVERVIEW 304

TABLE 220 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED 305

TABLE 221 ABB: PRODUCT LAUNCHES/ENHANCEMENTS 306

TABLE 222 ABB: DEALS 308

TABLE 223 APPLE INC.: COMPANY OVERVIEW 309

TABLE 224 APPLE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 310

TABLE 225 APPLE INC.: PRODUCT LAUNCHES/ENHANCEMENTS 312

TABLE 226 APPLE INC.: DEALS 313

TABLE 227 AMAZON.COM, INC.: COMPANY OVERVIEW 314

TABLE 228 AMAZON.COM, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 315

TABLE 229 AMAZON.COM, INC.: PRODUCT LAUNCHES/ENHANCEMENTS 317

TABLE 230 AMAZON.COM, INC.: DEALS 318

TABLE 231 SIGNIFY HOLDING: COMPANY OVERVIEW 319

TABLE 232 SIGNIFY HOLDING: PRODUCTS/SOLUTIONS/SERVICES OFFERED 320

TABLE 233 SIGNIFY HOLDING: PRODUCT LAUNCHES/ENHANCEMENTS 323

TABLE 234 SIGNIFY HOLDING: DEALS 325

TABLE 235 ACUITY INC.: COMPANY OVERVIEW 326

TABLE 236 ACUITY INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 327

TABLE 237 ACUITY INC.: PRODUCT LAUNCHES/ENHANCEMENTS 329

TABLE 238 ACUITY INC.: DEALS 330

TABLE 239 LEGRAND: COMPANY OVERVIEW 331

TABLE 240 LEGRAND: PRODUCTS/SOLUTIONS/SERVICES OFFERED 332

TABLE 241 LEGRAND: PRODUCT LAUNCHES/ENHANCEMENTS 334

TABLE 242 DAIKIN INDUSTRIES, LTD.: COMPANY OVERVIEW 335

TABLE 243 DAIKIN INDUSTRIES, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 336

TABLE 244 DAIKIN INDUSTRIES, LTD.: PRODUCT LAUNCHES/ENHANCEMENTS 338

TABLE 245 DAIKIN INDUSTRIES, LTD.: DEALS 339

TABLE 246 CARRIER: COMPANY OVERVIEW 340

TABLE 247 CARRIER: PRODUCTS/SOLUTIONS/SERVICES OFFERED 341

TABLE 248 CARRIER: PRODUCT LAUNCHES/ENHANCEMENTS 343

TABLE 249 PANASONIC HOLDINGS CORPORATION: COMPANY OVERVIEW 344

TABLE 250 ZUMTOBEL GROUP: COMPANY OVERVIEW 345

TABLE 251 EMERSON ELECTRIC CO.: COMPANY OVERVIEW 346

TABLE 252 AMS-OSRAM AG: COMPANY OVERVIEW 347

TABLE 253 RESIDEO TECHNOLOGIES INC.: COMPANY OVERVIEW 348

TABLE 254 SAMSUNG: COMPANY OVERVIEW 349

TABLE 255 SONY GROUP CORPORATION: COMPANY OVERVIEW 350

TABLE 256 OOMA, INC.: COMPANY OVERVIEW 351

TABLE 257 WOZART TECHNOLOGIES PRIVATE LIMITED: COMPANY OVERVIEW 352

TABLE 258 AXIS COMMUNICATIONS AB: COMPANY OVERVIEW 353

TABLE 259 COMCAST: COMPANY OVERVIEW 354

TABLE 260 ECOBEE: COMPANY OVERVIEW 355

TABLE 261 CRESTRON ELECTRONICS, INC.: COMPANY OVERVIEW 356

TABLE 262 SIMPLISAFE, INC.: COMPANY OVERVIEW 357

TABLE 263 SAVANT SYSTEMS, INC: COMPANY OVERVIEW 358

TABLE 264 SMARTFROG LTD.: COMPANY OVERVIEW 359

TABLE 265 LG ELECTRONICS: COMPANY OVERVIEW 360

TABLE 266 LUTRON: COMPANY OVERVIEW 361

TABLE 267 HANGZHOU HIKVISION DIGITAL TECHNOLOGIES: COMPANY OVERVIEW 362

TABLE 268 WIPRO LIGHTING: COMPANY OVERVIEW 363

TABLE 269 INTER IKEA SYSTEMS B.V.: COMPANY OVERVIEW 364

TABLE 270 LENNOX INTERNATIONAL INC.: COMPANY OVERVIEW 365

TABLE 271 U-TEC GROUP INC.: COMPANY OVERVIEW 366

TABLE 272 ALARM.COM: COMPANY OVERVIEW 367

TABLE 273 HAVELLS INDIA LTD.: COMPANY OVERVIEW 368

TABLE 274 KEY SECONDARY SOURCES 371

TABLE 275 KEY INTERVIEW PARTICIPANTS 374

TABLE 276 SMART HOME MARKET: RESEARCH ASSUMPTIONS 380

TABLE 277 FORECAST AND GROWTH PROJECTION-RELATED ASSUMPTIONS 380

TABLE 278 SMART HOME MARKET: RISK ASSESSMENT 381

LIST OF FIGURES

FIGURE 1 MARKET SEGMENTATION 37

FIGURE 2 REGIONS COVERED 38

FIGURE 3 DURATION COVERED 38

FIGURE 4 MARKET SCENARIO 43

FIGURE 5 GLOBAL SMART HOME MARKET SIZE, 2022–2032 44

FIGURE 6 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN SMART HOME MARKET, 2025 44

FIGURE 7 DISRUPTIVE TRENDS IMPACTING GROWTH OF SMART HOME MARKET 45

FIGURE 8 HIGH-GROWTH SEGMENTS IN SMART HOME MARKET, 2026–2032 46

FIGURE 9 ASIA PACIFIC TO DOMINATE SMART HOME MARKET IN 2032 47

FIGURE 10 ASIA PACIFIC TO EMERGE AS FASTEST-GROWING MARKET FOR SMART HOME PRODUCTS DURING FORECAST PERIOD 48

FIGURE 11 RETROFIT INSTALLATION TO DOMINATE MARKET IN 2032 48

FIGURE 12 VOICE ASSISTANTS TO HOLD PROMINENT MARKET SHARE IN 2032 49

FIGURE 13 ASIA PACIFIC TO CAPTURE MAJORITY OF MARKET SHARE IN 2032 49

FIGURE 14 SMART ENTERTAINMENT & OTHER SYSTEMS AND CHINA ACCOUNTED FOR LARGEST SHARE OF ASIA PACIFIC MARKET IN 2025 50

FIGURE 15 SMART HOME MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 51

FIGURE 16 IMPACT OF DRIVERS ON SMART HOME MARKET 55

FIGURE 17 IMPACT OF RESTRAINTS ON SMART HOME MARKET 57

FIGURE 18 IMPACT OF OPPORTUNITIES ON SMART HOME MARKET 59

FIGURE 19 IMPACT OF CHALLENGES ON SMART HOME MARKET 61

FIGURE 20 SMART HOME MARKET: PORTER’S FIVE FORCES ANALYSIS 65

FIGURE 21 SMART HOME VALUE CHAIN ANALYSIS 70

FIGURE 22 SMART HOME ECOSYSTEM ANALYSIS 72

FIGURE 23 AVERAGE SELLING PRICE TREND OF SMART HOME APPLIANCES, BY KEY PLAYER, 2022–2025 76

FIGURE 24 AVERAGE SELLING PRICE TREND OF REFRIGERATORS, BY REGION, 2022–2025 77

FIGURE 25 IMPORT SCENARIO FOR HS CODE 845011-COMPLIANT PRODUCTS

IN TOP 5 COUNTRIES, 2020–2024 78

FIGURE 26 EXPORT SCENARIO FOR HS CODE 845011-COMPLIANT PRODUCTS

IN TOP 5 COUNTRIES, 2020–2024 79

FIGURE 27 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 81

FIGURE 28 INVESTMENT AND FUNDING DETAILS, 2020−2024 82

FIGURE 29 PATENTS APPLIED AND GRANTED, 2016–2025 92

FIGURE 30 DECISION-MAKING FACTORS IN SMART HOME MARKET 106

FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER 107

FIGURE 32 KEY BUYING CRITERIA FOR END USERS 108

FIGURE 33 ADOPTION BARRIERS AND INTERNAL CHALLENGES 109

FIGURE 34 MULTI-FAMILY BUILDINGS TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 115

FIGURE 35 WIRELESS PROTOCOL & COMMUNICATION TECHNOLOGY TO REGISTER HIGHER CAGR IN SMART HOME MARKET DURING FORECAST PERIOD 119

FIGURE 36 SMART ENTERTAINMENT & OTHER SYSTEMS TO HOLD LEADING MARKET POSITION IN 2026 125

FIGURE 37 RETROFIT INSTALLATION SEGMENT TO LEAD SMART HOME MARKET THROUGHOUT FORECAST PERIOD 203

FIGURE 38 SMARTPHONE/TABLET APPLICATIONS TO DOMINATE SMART

HOME MARKET IN 2026 206

FIGURE 39 INDIVIDUAL HOMEOWNERS TO DOMINATE SMART HOME MARKET IN 2026 210

FIGURE 40 SAFETY & SECURITY APPLICATIONS TO COMMAND SMART HOME MARKET IN 2026 214

FIGURE 41 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026 219

FIGURE 42 NORTH AMERICA: SMART HOME MARKET SNAPSHOT 221

FIGURE 43 EUROPE: SMART HOME MARKET SNAPSHOT 225

FIGURE 44 ASIA PACIFIC: SMART HOME MARKET SNAPSHOT 231

FIGURE 45 BRAZIL TO HOLD LARGEST SHARE OF SMART HOME MARKET IN

SOUTH AMERICA IN 2032 237

FIGURE 46 GCC COUNTRIES TO HOLD LARGEST SHARE OF SMART HOME MARKET IN

MIDDLE EAST & AFRICA IN 2032 240

FIGURE 47 SMART HOME MARKET SHARE ANALYSIS, 2025 246

FIGURE 48 REVENUE ANALYSIS OF KEY PLAYERS IN SMART HOME MARKET, 2021–2025 248

FIGURE 49 COMPANY VALUATION 248

FIGURE 50 FINANCIAL METRICS (EV/EBITDA) 249

FIGURE 51 SMART HOME MARKET: BRAND/PRODUCT COMPARISON 249

FIGURE 52 SMART HOME MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 252

FIGURE 53 SMART HOME MARKET: COMPANY FOOTPRINT 253

FIGURE 54 SMART HOME MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 262

FIGURE 55 JOHNSON CONTROLS: COMPANY SNAPSHOT 269

FIGURE 56 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT 274

FIGURE 57 SIEMENS: COMPANY SNAPSHOT 280

FIGURE 58 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT 285

FIGURE 59 ASSA ABLOY: COMPANY SNAPSHOT 291

FIGURE 60 ADT: COMPANY SNAPSHOT 296

FIGURE 61 ROBERT BOSCH GMBH: COMPANY SNAPSHOT 301

FIGURE 62 ABB: COMPANY SNAPSHOT 305

FIGURE 63 APPLE INC.: COMPANY SNAPSHOT 310

FIGURE 64 AMAZON.COM, INC.: COMPANY SNAPSHOT 315

FIGURE 65 SIGNIFY HOLDING: COMPANY SNAPSHOT 320

FIGURE 66 ACUITY INC.: COMPANY SNAPSHOT 327

FIGURE 67 LEGRAND: COMPANY SNAPSHOT 331

FIGURE 68 DAIKIN INDUSTRIES, LTD.: COMPANY SNAPSHOT 336

FIGURE 69 CARRIER: COMPANY SNAPSHOT 341

FIGURE 70 SMART HOME MARKET: RESEARCH DESIGN 369

FIGURE 71 PRIMARY AND SECONDARY RESEARCH 370

FIGURE 72 DATA OBTAINED FROM SECONDARY SOURCES 371

FIGURE 73 PRIMARY INTERVIEW BREAKDOWN: BY COMPANY TYPE, DESIGNATION, AND REGION 372

FIGURE 74 DATA OBTAINED FROM PRIMARY SOURCES 373

FIGURE 75 CRUCIAL INSIGHTS FROM EXPERTS 373

FIGURE 76 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH 375

FIGURE 77 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH 376

FIGURE 78 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 – TOP-DOWN

(SUPPLY SIDE): REVENUES GENERATED BY COMPANIES FROM SALES OF SMART HOME PRODUCTS AND RELATED SERVICES 377

FIGURE 79 MARKET SIZE ESTIMATION METHODOLOGY: DEMAND-SIDE ANALYSIS 378

FIGURE 80 DATA TRIANGULATION 379