Cryogenic Equipment Market - Global Forecast To 2030

極低温装置市場 - 機器(タンク、バルブ、気化器、ポンプ)、極低温物質(窒素、アルゴン、酸素、LNG、水素)、エンドユーザー産業(エネルギー・電力、化学、冶金、輸送)、システムタイプ、アプリケーション、地域別 - 2030年までの予測

Cryogenic Equipment Market by Equipment (Tanks, Valves, Vaporizers, Pumps), Cryogen (Nitrogen, Argon, Oxygen, LNG, Hydrogen), End-user Industry (Energy & Power, Chemical, Metallurgy, Transportation), System Type, Application, & Region - Forecast to 2030

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年01月 |

| ページ数 | 364 |

| 図表数 | 431 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-1460114601 |

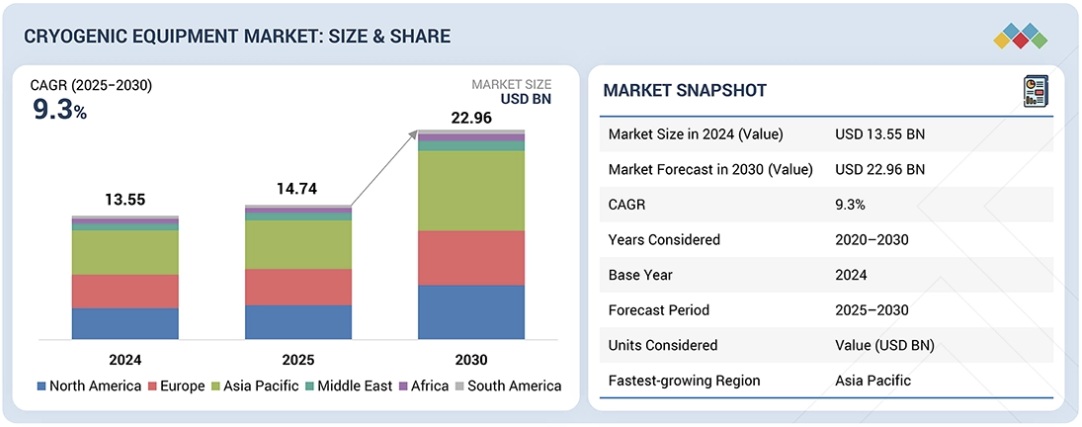

極低温装置市場は、2024年の135億5,000万米ドルから2030年には229億6,000万米ドルに達し、年平均成長率(CAGR)9.3%に達するとMarketsandMarketsでは予測しています。この成長は、冶金、石油・ガス、エネルギー・電力業界における産業ガスの利用増加などの要因に起因しています。クリーンで効率的なエネルギー源としての液化天然ガス(LNG)の人気の高まりが、極低温装置市場の成長を牽引しています。

調査範囲:

本レポートは、世界の極低温装置市場を、機器、極低温物質、エンドユーザー産業、システムタイプ、地域別に定義、説明、予測しています。また、市場の詳細な定性・定量分析も提供しています。主要な市場推進要因、制約要因、機会、課題を包括的に分析しています。さらに、市場の様々な重要な側面を網羅しており、競争環境、市場ダイナミクス、市場規模予測、極低温装置市場の将来動向などを分析しています。

本レポート購入の主なメリット

- 極低温装置市場は、超低温処理が鍵となる、よりクリーンで効率的なエネルギー・産業システムへの世界的なトレンドによって牽引されています。LNG、水素、産業ガスに関連した液化ガス需要の増加、そしてエネルギー安全保障と排出削減への関心の高まりにより、極低温タンク、バルブ、ポンプ、気化器の急速な導入が促進されました。極低温装置の多くの特徴には、ガスの安全な液化、貯蔵、輸送が含まれており、LNGインフラ開発、水素利用、産業プロセス、医療用途に役立ちます。極低温装置のもう一つの重要かつ注目すべき特徴は、既存のガスバリューチェーンとの本質的な互換性により、エネルギー、産業、輸送の各セクターにわたる柔軟性が得られることです。厳格な安全・環境規制に加え、政府によるクリーン燃料の推進も相まって、極低温インフラへの投資が促進されています。一方、断熱材、材料、自動化、デジタル監視の進歩により、効率、信頼性、拡張性が向上し、極低温装置は低炭素エネルギー移行のための重要な基盤となるでしょう。

- 製品開発/イノベーション:極低温装置市場は、冶金業界における極低温装置システムの需要増加に牽引され、大幅な製品開発とイノベーションが進んでいます。企業は高度な極低温装置の開発に投資しています。

- 市場開発:INOX India Limitedは、タミル・ナードゥ州にLNG施設を建設しました。この施設は、113 KLのLNGタンク2基、22 Bar圧力で5,000 SCMHの容量を持つ再ガスシステムで構成されており、関連機器はINOXCVAによって記録的な速さでターンキー方式で供給されました。

- 市場の多様化:Chart Industriesは、ノースカロライナ州に拠点を置くクリーンエネルギーおよび気候技術企業である8 Rivers Capitalと提携し、水素技術およびソリューションの商業機会を獲得しました。この提携には、Chartが長年培ってきた極低温、圧縮、プロセス技術の設計・製造における経験に基づき、8 Riversの技術に対応した機器の開発が含まれており、8 Riversが顧客に信頼性と費用対効果の高いソリューションを提供できるよう支援します。両社は協力して、Chartの製品を8 Riversのプロジェクトに統合する商業機会を発掘・開発します。

- 競合評価:極低温機器市場における主要企業(Linde plc(アイルランド)、Air Liquide(フランス)、Air Products and Chemicals, Inc.(米国)、Chart Industries(米国)、PARKER HANNIFIN CORP(米国)など)のランキング評価。

Report Description

The cryogenic equipment market is projected to reach USD 22.96 billion by 2030 from USD 13.55 billion in 2024, at a CAGR of 9.3%. The growth is attributed to the factors such as Increasing utilization of industrial gases in metallurgy, oil & gas, and energy & power industries. Growing popularity of liquefied natural gas as source of clean and efficient energy has driven the growth of cryogenic equipment market.

Cryogenic Equipment Market – Global Forecast To 2030

“By end-user industry, Electronics segment is projected to be the fastest growing segment of the cryogenic equipment market during the forecast period.”

The electronics segment is expected to be the fastest-growing end-user segment in the cryogenic equipment market during the forecast period. In the electronics industry, cryogenic equipment is used widely in the storage and handling of high-purity industrial gases such as nitrogen, oxygen, and argon. These gases are essential in semiconductor fabrication, integrated circuits, flat-panel displays, and printed circuit boards. Their critical importance arises from the important manufacturing processes for which they are to be applied: wafer cooling, inerting, oxidation, deposition, and processing, where precise temperatures must be maintained in an environment free of contamination. The demand owing to extensive consumer need for electronics, electric vehicles, data centers, and advanced computing facilities raises the demand for an infusion of production capacity for semiconductors. It also substantiates a demand for reliable supply systems for cryogenic gases. Continuous advancements in chip miniaturization, high-density packaging, and.next-generation electronic materials are complementary contributors to increased demand. As the activities in electronics production increase in complexity and continue to be quality-driven, more of such equipment will surely be adopted gradually in this segment.

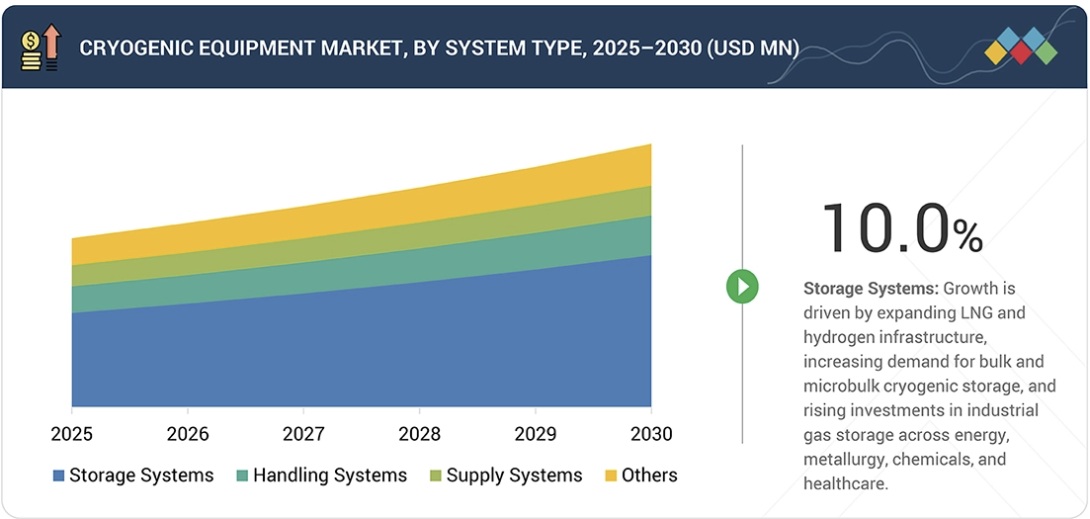

“Storage system segment is expected to be the largest segment during the forecast period based on system type.”

By system type, the cryogenic equipment market has been segmented into storage system, handling system, supply system, and others. The storage system segment is expected to hold the largest market share during the forecast period. The large market share and the high growth rate of this segment can be attributed to the lucrative growth opportunities provided by the expanding aerospace industry and technological advancements in cryogenic energy storage (CES) systems.

Cryogenic Equipment Market – Global Forecast To 2030 – region

“By region, Europe is expected to be the second-largest region in the cryogenic equipment market during the forecast period.”

Europe is expected to be the second-largest region in the cryogenic equipment market during the forecast period. The region has been segmented, by country, into Russia, the UK, Germany, France, and Rest of Europe. The market in Rest of Europe is primarily studied for the Netherlands, Italy, Norway, Sweden, Denmark, and Finland. The European market is mainly influenced by the modernization of Germany’s healthcare industry and France’s commitment to achieving net-zero emissions. the increasing investments in LNG exports are likely to create requirement for cryogenic equipment in the transportation industry, especially the shipping sector, thereby providing a lucrative growth opportunity for cryogenic equipment providers in the region.

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information and assess future market prospects. The distribution of primary interviews is as follows:

- By Company Type: Tier 1- 65%, Tier 2- 24%, and Tier 3- 11%

- By Designation: C-Level Executives – 30%, Managers- 25%, and Others- 45%

- By Region North America- 27%, Europe- 20%, Asia Pacific- 33%, South America- 12%, The Middle East- 4% and Africa- 4%

Note: Others include product engineers, product specialists, and engineering leads.

Note: The tiers of the companies are defined based on their total revenues as of 2024. Tier 1: > USD 1 billion, Tier 2: From USD 500 million to USD 1 billion, and Tier 3: < USD 500 million

Cryogenic Equipment Market – Global Forecast To 2030 – ecosystem

The cryogenic equipment market is dominated by a few major players that have a wide regional presence. The leading players in the cryogenic equipment market are Linde plc (Ireland); Air Liquide (France); Air Products and Chemicals, Inc. (US); Chart Industries (US); and PARKER HANNIFIN CORP (US), among others.

Study Coverage:

The report defines, describes, and forecasts the global cryogenic equipment market by Equipment, Cryogen, End-user Industry, System Type, and Region. It also offers a detailed qualitative and quantitative analysis of the market. The report comprehensively reviews the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. These include an analysis of the competitive landscape, market dynamics, market estimates in terms of value, and future trends in the cryogenic equipment market.

Key Benefits of Buying the Report

- The cryogenic equipment market is driven by a global trend toward cleaner, more efficient energy and industrial systems where ultra-low-temperature handling is key. Increased liquefied gas demand in relation to LNG, hydrogen, industrial gases, and energy security and emission reductions spurred the rapid adoption of cryogenic tanks, valves, pumps, and vaporizers. Many features of cryogenic equipment include safe liquefaction, storage, and transportation of gases-lending itself to LNG infrastructure development, hydrogen deployment, industrial processing, and medical applications. Another crucial and worth-noting feature of cryogenic equipment is that their inherent compatibility with existing gas value chains allows flexibility across energy, industrial, and transport sectors. The tighter safety and environmental regulations are complemented with the government push for clean fuels, thus propelling investment into cryogenic infrastructure. Meanwhile, advancement in insulation, materials, automation, and digital monitoring for better efficiency, reliability, and scalability would make cryogenic equipment a significant enabling infrastructure for low-carbon energy transition.

- Product Development/Innovation: The cryogenic equipment market is witnessing significant product development and innovation, driven by the growing demand for cryogenic equipment systems in the metallurgy industries. Companies are investing in developing advanced cryogenic equipments.

- Market Development: INOX India Limited built an LNG facility in Tamil Nadu, which comprises 2 x 113 KL LNG tanks, regas system with a capacity of 5,000 SCMH @ 22 Bar pressure and associated equipment was supplied by INOXCVA on a turnkey basis in a record time.

- Market Diversification: Chart Industries collaborated with 8 Rivers Capital, a North Carolina-based clean energy and climate technology company, to grab commercial opportunities for hydrogen technology and solutions. This collaboration includes developing equipment for 8 Rivers technologies backed up by Chart’s decades of experience in designing and manufacturing cryogenic, compression, and process technologies, and help 8 Rivers in delivering reliable and cost-effective solutions to its customers. The companies will work together to identify and develop commercial opportunities to integrate Chart offerings into 8 Rivers’s projects.

- Competitive Assessment: Assessment of rankings of some of the key players, including of Linde plc (Ireland); Air Liquide (France); Air Products and Chemicals, Inc. (US); Chart Industries (US); and PARKER HANNIFIN CORP (US), among others in the cryogenic equipment market.

Table of Contents

1 INTRODUCTION 32

1.1 STUDY OBJECTIVES 32

1.2 MARKET DEFINITION 32

1.3 STUDY SCOPE 33

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 33

1.3.2 YEARS CONSIDERED 34

1.3.3 INCLUSIONS AND EXCLUSIONS 34

1.4 CURRENCY CONSIDERED 36

1.5 UNIT CONSIDERED 36

1.6 LIMITATIONS 36

1.7 STAKEHOLDERS 37

1.8 SUMMARY OF CHANGES 37

2 EXECUTIVE SUMMARY 39

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 39

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 41

2.3 DISRUPTIVE TRENDS IN CRYOGENIC EQUIPMENT MARKET 42

2.4 HIGH-GROWTH SEGMENTS 43

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 44

3 PREMIUM INSIGHTS 45

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CRYOGENIC EQUIPMENT MARKET 45

3.2 CRYOGENIC EQUIPMENT MARKET, BY REGION 46

3.3 CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE 46

3.4 CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN 47

3.5 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT 47

3.6 CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY 48

3.7 CRYOGENIC EQUIPMENT MARKET, BY APPLICATION 48

3.8 CRYOGENIC EQUIPMENT MARKET IN ASIA PACIFIC, BY SYSTEM TYPE AND COUNTRY 49

4 MARKET OVERVIEW 50

4.1 INTRODUCTION 50

4.2 MARKET DYNAMICS 50

4.2.1 DRIVERS 51

4.2.1.1 Rising industrial gas consumption and data center expansion 51

4.2.1.2 Increasing investment in LNG projects to support clean energy transition 51

4.2.2 RESTRAINTS 52

4.2.2.1 High CAPEX and OPEX associated with cryogenic plants 52

4.2.2.2 Volatile raw material and metal prices 52

4.2.3 OPPORTUNITIES 53

4.2.3.1 Rising adoption of cryogenic fuels in space and advanced electronics applications 53

4.2.3.2 Increasing global hydrogen demand 53

4.2.4 CHALLENGES 54

4.2.4.1 Health hazards and environmental implications 54

4.2.4.2 Supply chain disruptions due to geopolitical tensions 54

4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 55

4.4 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 56

5 INDUSTRY TRENDS 58

5.1 PORTER’S FIVE FORCES ANALYSIS 58

5.1.1 THREAT OF SUBSTITUTES 59

5.1.2 BARGAINING POWER OF SUPPLIERS 59

5.1.3 BARGAINING POWER OF BUYERS 59

5.1.4 THREAT OF NEW ENTRANTS 59

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 60

5.2 MACROECONOMIC OUTLOOK 60

5.2.1 INTRODUCTION 60

5.2.1.1 Global energy investment trends 60

5.2.1.2 Hydrogen economy investment and capacity additions 60

5.2.1.3 Healthcare and life sciences expenditure 61

5.2.1.4 Tariffs, interest rates, and financing conditions 61

5.2.2 GDP TRENDS AND FORECAST 61

5.2.3 TRENDS IN GLOBAL SPACE INDUSTRY 63

5.2.4 TRENDS IN GLOBAL OIL & GAS INDUSTRY 63

5.3 SUPPLY CHAIN ANALYSIS 63

5.4 ECOSYSTEM ANALYSIS 65

5.5 TRADE ANALYSIS 66

5.5.1 EXPORT SCENARIO (HS CODE 280410) 66

5.5.2 IMPORT SCENARIO (HS CODE 280410) 68

5.5.3 EXPORT SCENARIO (HS CODE 280430) 69

5.5.4 IMPORT SCENARIO (HS CODE 280430) 70

5.5.5 EXPORT SCENARIO (HS CODE 280421) 71

5.5.6 IMPORT SCENARIO (HS CODE 280421) 72

5.5.7 EXPORT SCENARIO (HS CODE 280440) 73

5.5.8 IMPORT SCENARIO (HS CODE 280440) 74

5.5.9 EXPORT SCENARIO (HS CODE 271111) 75

5.5.10 IMPORT SCENARIO (HS CODE 271111) 76

5.6 CASE STUDY ANALYSIS 77

5.6.1 CRYOSTAR ADOPTS HEXAGON PPM SOLUTIONS TO IMPROVE CRYOGENIC PROJECT EFFICIENCY AND REDUCE REWORK 77

5.6.2 CES USES SOLIDWORKS PROFESSIONAL 3D DESIGN SOFTWARE TO ENHANCE CRYOGENIC EQUIPMENT DESIGN AND ACCURACY 77

5.6.3 SEMICONDUCTOR PLANT IN SINGAPORE INSTALLS ALCATRAZ INTERLOCKS’ MECHANICAL INTERLOCK SYSTEM TO ELIMINATE HUMAN ERROR IN CRYOGENIC VALVE OPERATIONS 78

5.7 KEY CONFERENCES AND EVENTS, 2026–2027 78

5.8 PRICING ANALYSIS 79

5.8.1 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT,

BY EQUIPMENT, 2020–2024 79

5.8.2 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT, BY REGION, 2020–2024 80

5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 81

5.10 INVESTMENT AND FUNDING SCENARIO 81

5.11 IMPACT OF 2025 US TARIFF – CRYOGENIC EQUIPMENT MARKET 82

5.11.1 INTRODUCTION 82

5.11.2 KEY TARIFF RATES 83

5.11.3 PRICE IMPACT ANALYSIS 84

5.11.4 IMPACT ON COUNTRIES/REGIONS 84

5.11.4.1 US 84

5.11.4.2 Europe 85

5.11.4.3 Asia Pacific 86

5.11.5 IMPACT ON END-USE INDUSTRIES 87

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACTS, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 88

6.1 KEY EMERGING TECHNOLOGIES 88

6.1.1 VACUUM-INSULATED/MULTI-LAYER CONTAINMENT AND THERMAL INSULATION SYSTEMS 88

6.1.2 CRYOGENIC VALVES AND LOW-TEMPERATURE ACTUATORS 88

6.2 COMPLEMENTARY TECHNOLOGIES 88

6.2.1 BOIL-OFF GAS (BOG) MANAGEMENT AND RELIQUEFACTION SYSTEMS 88

6.2.2 VACUUM PUMPS, INSULATION TESTING SYSTEMS, AND MAINTENANCE TOOLS 89

6.3 ADJACENT TECHNOLOGIES 89

6.3.1 LNG INFRASTRUCTURE (LIQUEFACTION, SHIPPING, AND REGASIFICATION) 89

6.3.2 HYDROGEN LIQUEFACTION AND LIQUID HYDROGEN STORAGE SYSTEMS 90

6.4 TECHNOLOGY/PRODUCT ROADMAP 90

6.5 PATENT ANALYSIS 94

6.6 FUTURE APPLICATIONS 95

6.7 IMPACT OF AI/GEN AI ON CRYOGENIC EQUIPMENT MARKET 97

6.7.1 TOP USE CASES AND MARKET POTENTIAL 98

6.7.2 BEST PRACTICES FOLLOWED BY OEMS IN CRYOGENIC EQUIPMENT MARKET 98

6.7.3 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION IN CRYOGENIC EQUIPMENT MARKET 99

6.7.4 INTERCONNECTED ECOSYSTEMS AND IMPACT ON MARKET PLAYERS 99

6.7.5 CLIENTS’ READINESS TO ADOPT AI/GEN AI IN CRYOGENIC EQUIPMENT MARKET 100

6.7.6 AI-ENABLED AUTONOMOUS OPTIMIZATION AND ADVANCED CONTROL OF LARGE-SCALE CRYOGENIC PLANTS 101

6.7.7 ENTERPRISE-WIDE PREDICTIVE MAINTENANCE AND AI-DRIVEN RELIABILITY FOR CRYOGENIC PRODUCTION ASSETS 101

6.7.8 DIGITAL TWIN AND PRESCRIPTIVE ANALYTICS FOR PERFORMANCE ENHANCEMENT OF CRYOGENIC ROTATING EQUIPMENT 101

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES 102

7.1 REGIONAL REGULATIONS AND COMPLIANCE 102

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 102

7.1.2 INDUSTRY STANDARDS 105

7.2 SUSTAINABILITY INITIATIVES 106

7.2.1 BOIL-OFF GAS (BOG) CAPTURE AND RELIQUEFACTION 106

7.2.2 ENERGY-EFFICIENT LIQUEFACTION 106

7.2.3 LOW GLOBAL WARMING POTENTIAL (GWP) REFRIGERANT AND LEAK REDUCTION 106

7.3 IMPACT OF REGULATORY POLICY ON SUSTAINABILITY INITIATIVES 106

8 CUSTOMER LANDSCAPE AND BUYING BEHAVIOR 109

8.1 DECISION-MAKING PROCESS 109

8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND EVALUATION CRITERIA 110

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 110

8.2.2 BUYING CRITERIA 111

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 111

8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES 112

8.5 MARKET PROFITABILITY 113

9 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT 114

9.1 INTRODUCTION 115

9.2 TANKS 117

9.2.1 EXPANDING LNG PRODUCTION, TRANSPORTATION, AND STORAGE INFRASTRUCTURE TO FUEL SEGMENTAL GROWTH 117

9.3 VALVES 119

9.3.1 RISING DEVELOPMENT OF HYDROGEN INFRASTRUCTURE AND INDUSTRIAL GAS PROCESSING FACILITIES TO SPUR DEMAND 119

9.4 VAPORIZERS 122

9.4.1 INCREASING INDUSTRIAL GAS CONSUMPTION AND TECHNOLOGICAL ADVANCES TO FOSTER SEGMENTAL GROWTH 122

9.5 PUMPS 124

9.5.1 RAPID EXPANSION OF LNG IMPORT AND EXPORT TERMINALS TO ACCELERATE SEGMENTAL GROWTH 124

9.6 OTHER EQUIPMENT 126

10 CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN 129

10.1 INTRODUCTION 130

10.2 NITROGEN 131

10.2.1 INCREASING ELECTRONICS AND SEMICONDUCTOR MANUFACTURING TO FACILITATE SEGMENTAL GROWTH 131

10.3 ARGON 133

10.3.1 RAPID EXPANSION OF FABRICATION FACILITIES AND ADVANCED MANUFACTURING HUBS TO AUGMENT SEGMENTAL GROWTH 133

10.4 OXYGEN 134

10.4.1 INCREASING INVESTMENT IN LOW-CARBON INDUSTRIAL GAS TO CONTRIBUTE TO SEGMENTAL GROWTH 134

10.5 LNG 135

10.5.1 ENERGY SECURITY CONCERNS AND FUEL DIVERSIFICATION STRATEGIES TO FOSTER SEGMENTAL GROWTH 135

10.6 HYDROGEN 136

10.6.1 GROWING EMPHASIS ON NET-ZERO CARBON COMMITMENTS TO BOLSTER SEGMENTAL GROWTH 136

10.7 OTHER CRYOGENS 137

11 CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE 139

11.1 INTRODUCTION 140

11.2 STORAGE SYSTEMS 141

11.2.1 HIGH EMPHASIS ON EXPANDING LNG STORAGE CAPACITY TO ACCELERATE SEGMENTAL GROWTH 141

11.3 HANDLING SYSTEMS 143

11.3.1 RISING LNG TRADE VOLUMES AND TERMINAL UTILIZATION RATES TO FUEL SEGMENTAL GROWTH 143

11.4 SUPPLY SYSTEMS 144

11.4.1 MOUNTING ADOPTION OF ON-SITE AIR SEPARATION UNITS TO EXPEDITE SEGMENTAL GROWTH 144

11.5 OTHER SYSTEMS 145

12 CRYOGENIC EQUIPMENT MARKET, BY APPLICATION 147

12.1 INTRODUCTION 148

12.2 CASU 149

12.2.1 NEED FOR CONTINUOUS GENERATION OF INDUSTRIAL GASES TO CONTRIBUTE TO SEGMENTAL GROWTH 149

12.3 NON-CASU 149

12.3.1 RAIL & ROAD TRANSPORT INDUSTRY 151

12.3.1.1 Increasing merchant industrial gas distribution and healthcare oxygen logistics to drive market 151

12.3.2 LNG BULK CARRIER SHIPS 151

12.3.2.1 Rising global LNG trade and fleet expansion to bolster segmental growth 151

12.3.3 LNG REGASIFICATION & LIQUEFACTION TERMINALS 151

12.3.3.1 Rapid expansion of floating storage and regasification units to expedite segmental growth 151

12.3.4 OTHER MINOR END USES 152

13 CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY 153

13.1 INTRODUCTION 154

13.2 METALLURGY 155

13.2.1 REQUIREMENT FOR PRECISE REGULATION OF GAS FLOW AND TEMPERATURE TO AUGMENT SEGMENTAL GROWTH 155

13.3 ENERGY & POWER 157

13.3.1 STRONG FOCUS ON MAINTAINING ZERO-RESISTANCE CONDITIONS TO FOSTER SEGMENTAL GROWTH 157

13.4 CHEMICALS 159

13.4.1 HEAVY RELIANCE ON HIGH-PURITY INDUSTRIAL GASES TO CONTRIBUTE TO SEGMENTAL GROWTH 159

13.5 ELECTRONICS 161

13.5.1 NEED FOR CONTAMINATION-FREE ENVIRONMENTS FOR SEMICONDUCTOR MATERIAL FABRICATION TO DRIVE MARKET 161

13.6 TRANSPORTATION 163

13.6.1 SHIPPING 165

13.6.1.1 Expanding LNG bunkering networks and strict emission rules to augment segmental growth 165

13.6.2 RAIL & ROAD TRANSPORT 166

13.6.2.1 Long-haul decarbonization targets and fleet conversions to LNG and hydrogen to drive market 166

13.7 OTHER END-USE INDUSTRIES 166

14 CRYOGENIC EQUIPMENT MARKET, BY REGION 169

14.1 INTRODUCTION 170

14.2 ASIA PACIFIC 172

14.2.1 CHINA 178

14.2.1.1 Increasing LNG imports and large-scale industrial manufacturing to boost market growth 178

14.2.2 INDIA 179

14.2.2.1 Rapid industrialization and expanding healthcare infrastructure to drive market 179

14.2.3 AUSTRALIA 183

14.2.3.1 Rising LNG production and mining-linked industrial activity to augment market growth 183

14.2.4 JAPAN 184

14.2.4.1 Increasing investment in LNG infrastructure and hydrogen supply-chain demonstration projects to fuel market growth 184

14.2.5 MALAYSIA 185

14.2.5.1 Growing focus on upgrading gas storage and processing infrastructure to accelerate market growth 185

14.2.6 REST OF ASIA PACIFIC 186

14.3 EUROPE 188

14.3.1 RUSSIA 193

14.3.1.1 Increasing upgrade and replacement of legacy gas processing equipment to contribute to market growth 193

14.3.2 UK 194

14.3.2.1 Rising energy system innovation to accelerate market growth 194

14.3.3 GERMANY 195

14.3.3.1 Rapid modernization of healthcare infrastructure to bolster market growth 195

14.3.4 FRANCE 196

14.3.4.1 Heightened focus on energy transition and industrial gas adoption to augment market growth 196

14.3.5 REST OF EUROPE 197

14.4 NORTH AMERICA 198

14.4.1 US 203

14.4.1.1 Increasing LNG export and extensive natural gas processing network to foster market growth 203

14.4.2 CANADA 204

14.4.2.1 Growing emphasis on advanced pilot projects related to liquid hydrogen production and storage to drive market 204

14.4.3 MEXICO 205

14.4.3.1 Rising industrial gas consumption and energy infrastructure development to fuel market growth 205

14.5 MIDDLE EAST 206

14.5.1 GCC 211

14.5.1.1 Saudi Arabia 212

14.5.1.1.1 Expanding gas processing infrastructure and oil export to accelerate market growth 212

14.5.1.2 UAE 213

14.5.1.2.1 Strong focus on low-carbon initiatives and LNG capacity expansion projects to expedite market growth 213

14.5.1.3 Qatar 215

14.5.1.3.1 Growing emphasis on industrial diversification and low-carbon energy to boost market growth 215

14.5.1.4 Rest of GCC 216

14.5.2 REST OF MIDDLE EAST 217

14.6 AFRICA 218

14.6.1 SOUTH AFRICA 223

14.6.1.1 Increasing reliance on imported LNG and industrial gases to facilitate market growth 223

14.6.2 NIGERIA 224

14.6.2.1 Mounting production of natural gas to contribute to market growth 224

14.6.3 ALGERIA 225

14.6.3.1 Rising gas processing modernization and industrial gas consumption to foster market growth 225

14.6.4 REST OF AFRICA 226

14.7 SOUTH AMERICA 227

14.7.1 BRAZIL 232

14.7.1.1 Mounting demand for natural gas and industrialization to accelerate market growth 232

14.7.2 ARGENTINA 233

14.7.2.1 Increasing investment in shale gas development to boost market growth 233

14.7.3 VENEZUELA 234

14.7.3.1 Thriving oil & gas industry and recovery in hydrocarbon production to augment market growth 234

14.7.4 REST OF SOUTH AMERICA 235

15 COMPETITIVE LANDSCAPE 237

15.1 OVERVIEW 237

15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021–2025 237

15.3 MARKET SHARE ANALYSIS, 2024 239

15.4 REVENUE ANALYSIS, 2020–2024 242

15.5 BRAND COMPARISON 243

15.6 COMPANY VALUATION AND FINANCIAL MATRIX 244

15.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 245

15.7.1 STARS 245

15.7.2 EMERGING LEADERS 245

15.7.3 PERVASIVE PLAYERS 245

15.7.4 PARTICIPANTS 245

15.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 247

15.7.5.1 Company footprint 247

15.7.5.2 Region footprint 248

15.7.5.3 Equipment footprint 249

15.7.5.4 Cryogen footprint 250

15.7.5.5 System type footprint 251

15.7.5.6 End-use industry footprint 252

15.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 253

15.8.1 PROGRESSIVE COMPANIES 253

15.8.2 RESPONSIVE COMPANIES 253

15.8.3 DYNAMIC COMPANIES 253

15.8.4 STARTING BLOCKS 253

15.8.5 COMPETITIVE BENCHMARKING, STARTUPS/SMES, 2024 255

15.8.5.1 Detailed list of key startups/SMEs 255

15.8.5.2 Competitive benchmarking of key startups/SMEs 255

15.9 COMPETITIVE SCENARIO 256

15.9.1 PRODUCT LAUNCHES 256

15.9.2 DEALS 257

15.9.3 EXPANSIONS 258

15.9.4 OTHER DEVELOPMENTS 259

16 COMPANY PROFILES 261

16.1 KEY COMPANIES 261

16.1.1 AIR LIQUIDE 261

16.1.1.1 Business overview 261

16.1.1.2 Products/Solutions/Services offered 262

16.1.1.3 Recent developments 264

16.1.1.3.1 Developments 264

16.1.1.4 MnM view 265

16.1.1.4.1 Key strengths/Right to win 265

16.1.1.4.2 Strategic choices 265

16.1.1.4.3 Weaknesses/Competitive threats 265

16.1.2 CHART INDUSTRIES 266

16.1.2.1 Business overview 266

16.1.2.2 Products/Solutions/Services offered 267

16.1.2.3 Recent developments 269

16.1.2.3.1 Deals 269

16.1.2.3.2 Expansions 270

16.1.2.3.3 Other developments 270

16.1.2.4 MnM view 271

16.1.2.4.1 Key strengths/Right to win 271

16.1.2.4.2 Strategic choices 271

16.1.2.4.3 Weaknesses/Competitive threats 272

16.1.3 NIKKISO CO., LTD. 273

16.1.3.1 Business overview 273

16.1.3.2 Products/Solutions/Services offered 274

16.1.3.3 Recent developments 275

16.1.3.3.1 Deals 275

16.1.3.3.2 Expansions 276

16.1.3.3.3 Other developments 277

16.1.3.4 MnM view 278

16.1.3.4.1 Key strengths/Right to win 278

16.1.3.4.2 Strategic choices 278

16.1.3.4.3 Weaknesses/Competitive threats 278

16.1.4 AIR PRODUCTS AND CHEMICALS, INC. 279

16.1.4.1 Business overview 279

16.1.4.2 Products/Solutions/Services offered 280

16.1.4.3 Recent developments 282

16.1.4.3.1 Deals 282

16.1.4.3.2 Expansions 283

16.1.4.3.3 Other developments 283

16.1.4.4 MnM view 284

16.1.4.4.1 Key strengths/Right to win 284

16.1.4.4.2 Strategic choices 284

16.1.4.4.3 Weaknesses/Competitive threats 284

16.1.5 LINDE PLC 285

16.1.5.1 Business overview 285

16.1.5.2 Products/Solutions/Services offered 286

16.1.5.3 Recent developments 289

16.1.5.3.1 Deals 289

16.1.5.3.2 Other developments 289

16.1.5.4 MnM view 289

16.1.5.4.1 Key strengths/Right to win 289

16.1.5.4.2 Strategic choices 290

16.1.5.4.3 Weaknesses/Competitive threats 290

16.1.6 PARKER HANNIFIN CORP 291

16.1.6.1 Business overview 291

16.1.6.2 Products/Solutions/Services offered 292

16.1.6.3 Recent developments 295

16.1.6.3.1 Product Launches 295

16.1.6.4 MnM view 295

16.1.6.4.1 Key strengths/Right to win 295

16.1.6.4.2 Strategic choices 296

16.1.6.4.3 Weaknesses/Competitive threats 296

16.1.7 FLOWSERVE CORPORATION 297

16.1.7.1 Business overview 297

16.1.7.2 Products/Solutions/Services offered 298

16.1.7.3 Recent developments 300

16.1.7.3.1 Deals 300

16.1.7.3.2 Other developments 301

16.1.7.4 MnM view 302

16.1.7.4.1 Key strengths/Right to win 302

16.1.7.4.2 Strategic choices 302

16.1.7.4.3 Weaknesses/Competitive threats 302

16.1.8 INOX INDIA LIMITED 303

16.1.8.1 Business overview 303

16.1.8.2 Products/Solutions/Services offered 304

16.1.8.3 Recent developments 306

16.1.8.3.1 Deals 306

16.1.8.3.2 Other developments 306

16.1.8.4 MnM view 307

16.1.8.4.1 Key strengths/Right to win 307

16.1.8.4.2 Strategic choices 307

16.1.8.4.3 Weaknesses/Competitive threats 307

16.1.9 EMERSON ELECTRIC CO. 308

16.1.9.1 Business overview 308

16.1.9.2 Products/Solutions/Services offered 309

16.1.9.3 Recent developments 311

16.1.9.3.1 Expansions 311

16.1.10 ALFA LAVAL 312

16.1.10.1 Business overview 312

16.1.10.2 Products/Solutions/Services offered 314

16.1.10.3 Recent developments 315

16.1.10.3.1 Deals 315

16.1.11 TAYLOR-WHARTON 316

16.1.11.1 Business overview 316

16.1.11.2 Products/Solutions/Services offered 316

16.1.11.3 Recent developments 318

16.1.11.3.1 Deals 318

16.1.12 SULZER LTD 319

16.1.12.1 Business overview 319

16.1.12.2 Products/Solutions/Services offered 320

16.1.12.3 Recent developments 321

16.1.12.3.1 Deals 321

16.1.12.3.2 Expansions 321

16.1.12.3.3 Other developments 322

16.1.13 OPW 323

16.1.13.1 Business overview 323

16.1.13.2 Products/Solutions/Services offered 323

16.1.13.3 Recent developments 325

16.1.13.3.1 Deals 325

16.1.14 BAKER HUGHES COMPANY 326

16.1.14.1 Business overview 326

16.1.14.2 Products/Solutions/Services offered 327

16.1.14.3 Recent developments 331

16.1.14.3.1 Expansions 331

16.1.14.3.2 Other developments 331

16.1.15 SLB 332

16.1.15.1 Business overview 332

16.1.15.2 Products/Solutions/Services offered 333

16.2 OTHER PLAYERS 335

16.2.1 SHI CRYOGENICS GROUP 335

16.2.2 TRILLIUM FLOW TECHNOLOGIES 336

16.2.3 PHPK TECHNOLOGIES 337

16.2.4 SHELL-N-TUBE 338

16.2.5 HEROSE 339

16.2.6 CRYOFAB, INC. 340

16.2.7 CRYOSPAIN 341

16.2.8 WESSINGTON CRYOGENICS 342

16.2.9 CYY ENERGY 343

16.2.10 CRYOGAS EQUIPMENT PRIVATE LIMITED 344

17 RESEARCH METHODOLOGY 345

17.1 RESEARCH DATA 345

17.1.1 SECONDARY AND PRIMARY RESEARCH 346

17.1.2 SECONDARY DATA 346

17.1.2.1 List of key secondary sources 346

17.1.2.2 Key data from secondary sources 347

17.1.3 PRIMARY DATA 347

17.1.3.1 List of primary interview participants 347

17.1.3.2 Key industry insights 348

17.1.3.3 Breakdown of primaries 348

17.1.3.4 Key data from primary sources 349

17.2 MARKET SIZE ESTIMATION 350

17.2.1 BOTTOM-UP APPROACH 350

17.2.2 TOP-DOWN APPROACH 351

17.2.3 MARKET SIZE CALCULATION FOR BASE YEAR 352

17.2.3.1 Demand-side analysis 352

17.2.3.1.1 Demand-side assumptions 352

17.2.3.1.2 Demand-side calculations 353

17.2.3.2 Supply-side analysis 353

17.2.3.2.1 Supply-side assumptions 354

17.2.3.2.2 Supply-side calculations 354

17.3 FORECAST 355

17.4 DATA TRIANGULATION 356

17.5 FACTOR ANALYSIS 357

17.6 RESEARCH LIMITATIONS 357

17.7 RISK ANALYSIS 358

18 APPENDIX 359

18.1 INSIGHTS FROM INDUSTRY EXPERTS 359

18.2 DISCUSSION GUIDE 359

18.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 364

18.4 CUSTOMIZATION OPTIONS 366

18.5 RELATED REPORTS 366

18.6 AUTHOR DETAILS 367

LIST OF TABLES

TABLE 1 CRYOGENIC EQUIPMENT MARKET: INCLUSIONS AND EXCLUSIONS 34

TABLE 2 CRYOGENIC EQUIPMENT MARKET: SUMMARY OF CHANGES 37

TABLE 3 INTERCONNECTED MARKETS 55

TABLE 4 STRATEGIC FOCUS OF TIER-1/2/3 PLAYERS 56

TABLE 5 IMPACT OF PORTER’S FIVE FORCES 59

TABLE 6 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021–2029 61

TABLE 7 ROLE OF COMPANIES IN CRYOGENIC EQUIPMENT ECOSYSTEM 66

TABLE 8 EXPORT DATA FOR HS CODE 280410-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 67

TABLE 9 IMPORT DATA FOR HS CODE 280410-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 68

TABLE 10 EXPORT DATA FOR HS CODE 280430-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 69

TABLE 11 IMPORT DATA FOR HS CODE 280430-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 70

TABLE 12 EXPORT DATA FOR HS CODE 280421-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 71

TABLE 13 IMPORT DATA FOR HS CODE 280421-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 72

TABLE 14 EXPORT DATA FOR HS CODE 280440-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 73

TABLE 15 IMPORT DATA FOR HS CODE 280440-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 74

TABLE 16 EXPORT DATA FOR HS CODE 271111-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 75

TABLE 17 IMPORT DATA FOR HS CODE 271111-COMPLIANT PRODUCTS, BY COUNTRY, 2022–2024 (USD THOUSAND) 76

TABLE 18 LIST OF KEY CONFERENCES AND EVENTS, 2026–2027 78

TABLE 19 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT, BY EQUIPMENT, 2020–2024 (USD THOUSAND/UNIT) 79

TABLE 20 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT, BY REGION,

2020–2024 (USD THOUSAND/UNIT) 80

TABLE 21 US-ADJUSTED RECIPROCAL TARIFF RATES 83

TABLE 22 EXPECTED CHANGE IN PRICES AND POTENTIAL IMPACT ON MARKET PLAYERS

DUE TO TARIFFS 84

TABLE 23 LIST OF KEY PATENTS, MAY 2023–DECEMBER 2025 95

TABLE 24 FUTURE APPLICATIONS: HYDROGEN INFRASTRUCTURE 96

TABLE 25 FUTURE APPLICATIONS: LNG & CLEAN ENERGY LOGISTICS 96

TABLE 26 FUTURE APPLICATIONS: INDUSTRIAL GAS & PROCESS INDUSTRIES 96

TABLE 27 FUTURE APPLICATIONS: HEALTHCARE & LIFE SCIENCES 97

TABLE 28 FUTURE APPLICATIONS: SPACE, AEROSPACE & ADVANCED MOBILITY 97

TABLE 29 KEY USE CASES AND MARKET POTENTIAL 98

TABLE 30 BEST PRACTICES FOLLOWED BY MAJOR COMPANIES 98

TABLE 31 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION 99

TABLE 32 INTERCONNECTED ECOSYSTEMS AND IMPACT ON PLAYERS IN CRYOGENIC EQUIPMENT MARKET 99

TABLE 33 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 102

TABLE 34 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 102

TABLE 35 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 103

TABLE 36 MIDDLE EAST: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 104

TABLE 37 AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 104

TABLE 38 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 105

TABLE 39 INDUSTRY STANDARDS RELATED TO CRYOGENIC EQUIPMENT MARKET 105

TABLE 40 RELEVANT STANDARDS 107

TABLE 41 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY (%) 110

TABLE 42 KEY BUYING CRITERIA FOR END-USE INDUSTRIES 111

TABLE 43 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT, 2020–2024 (USD MILLION) 116

TABLE 44 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT, 2025–2030 (USD MILLION) 116

TABLE 45 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 116

TABLE 46 CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 117

TABLE 47 TANKS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 118

TABLE 48 TANKS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 118

TABLE 49 TANKS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (THOUSAND UNITS) 119

TABLE 50 TANKS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (THOUSAND UNITS) 119

TABLE 51 VALVES: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 120

TABLE 52 VALVES: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 120

TABLE 53 VALVES: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (THOUSAND UNITS) 121

TABLE 54 VALVES: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (THOUSAND UNITS) 121

TABLE 55 VAPORIZERS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 122

TABLE 56 VAPORIZERS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 123

TABLE 57 VAPORIZERS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (THOUSAND UNITS) 123

TABLE 58 VAPORIZERS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (THOUSAND UNITS) 123

TABLE 59 PUMPS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 124

TABLE 60 PUMPS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 125

TABLE 61 PUMPS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (THOUSAND UNITS) 125

TABLE 62 PUMPS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (THOUSAND UNITS) 126

TABLE 63 OTHER EQUIPMENT: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 126

TABLE 64 OTHER EQUIPMENT: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 127

TABLE 65 OTHER EQUIPMENT: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (THOUSAND UNITS) 127

TABLE 66 OTHER EQUIPMENT: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (THOUSAND UNITS) 128

TABLE 67 CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN, 2020–2024 (USD MILLION) 131

TABLE 68 CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN, 2025–2030 (USD MILLION) 131

TABLE 69 NITROGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 132

TABLE 70 NITROGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 132

TABLE 71 ARGON: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 133

TABLE 72 ARGON: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 133

TABLE 73 OXYGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 134

TABLE 74 OXYGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 134

TABLE 75 LNG: CRYOGENIC EQUIPMENT MARKET, BY REGION, 2020–2024 (USD MILLION) 135

TABLE 76 LNG: CRYOGENIC EQUIPMENT MARKET, BY REGION, 2025–2030 (USD MILLION) 136

TABLE 77 HYDROGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 136

TABLE 78 HYDROGEN: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 137

TABLE 79 OTHER CRYOGENS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 137

TABLE 80 OTHER CRYOGENS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 138

TABLE 81 CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE, 2020–2024 (USD MILLION) 141

TABLE 82 CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE, 2025–2030 (USD MILLION) 141

TABLE 83 STORAGE SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 142

TABLE 84 STORAGE SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 142

TABLE 85 HANDLING SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 143

TABLE 86 HANDLING SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 144

TABLE 87 SUPPLY SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 145

TABLE 88 SUPPLY SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 145

TABLE 89 OTHER SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 146

TABLE 90 OTHER SYSTEMS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 146

TABLE 91 CRYOGENIC EQUIPMENT MARKET, BY APPLICATION, 2020–2024 (USD MILLION) 149

TABLE 92 CRYOGENIC EQUIPMENT MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 149

TABLE 93 NON-CASU: CRYOGENIC EQUIPMENT MARKET, BY END USE,

2020–2024 (USD MILLION) 150

TABLE 94 NON-CASU: CRYOGENIC EQUIPMENT MARKET, BY END USE,

2025–2030 (USD MILLION) 150

TABLE 95 CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 154

TABLE 96 CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 155

TABLE 97 METALLURGY: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 156

TABLE 98 METALLURGY: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 156

TABLE 99 METALLURGY: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 156

TABLE 100 METALLURGY: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 157

TABLE 101 ENERGY & POWER: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 158

TABLE 102 ENERGY & POWER: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 158

TABLE 103 ENERGY & POWER: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 158

TABLE 104 ENERGY & POWER: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 159

TABLE 105 CHEMICALS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 160

TABLE 106 CHEMICALS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 160

TABLE 107 CHEMICALS: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 161

TABLE 108 CHEMICALS: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 161

TABLE 109 ELECTRONICS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 162

TABLE 110 ELECTRONICS: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 162

TABLE 111 ELECTRONICS: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 163

TABLE 112 ELECTRONICS: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 163

TABLE 113 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2020–2024 (USD MILLION) 164

TABLE 114 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY REGION,

2025–2030 (USD MILLION) 164

TABLE 115 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 165

TABLE 116 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 165

TABLE 117 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY TRANSPORT TYPE, 2020–2024 (USD MILLION) 166

TABLE 118 TRANSPORTATION: CRYOGENIC EQUIPMENT MARKET, BY TRANSPORT TYPE, 2025–2030 (USD MILLION) 166

TABLE 119 OTHER END-USE INDUSTRIES: CRYOGENIC EQUIPMENT MARKET, BY REGION, 2020–2024 (USD MILLION) 167

TABLE 120 OTHER END-USE INDUSTRIES: CRYOGENIC EQUIPMENT MARKET, BY REGION, 2025–2030 (USD MILLION) 167

TABLE 121 OTHER END-USE INDUSTRIES: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN, 2020–2024 (USD MILLION) 168

TABLE 122 OTHER END-USE INDUSTRIES: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN, 2025–2030 (USD MILLION) 168

TABLE 123 CRYOGENIC EQUIPMENT MARKET, BY REGION, 2020–2024 (USD MILLION) 171

TABLE 124 CRYOGENIC EQUIPMENT MARKET, BY REGION, 2025–2030 (USD MILLION) 171

TABLE 125 CRYOGENIC EQUIPMENT MARKET, BY REGION, 2020–2024 (THOUSAND UNITS) 172

TABLE 126 CRYOGENIC EQUIPMENT MARKET, BY REGION, 2025–2030 (THOUSAND UNITS) 172

TABLE 127 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 173

TABLE 128 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 174

TABLE 129 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 174

TABLE 130 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 174

TABLE 131 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 175

TABLE 132 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 175

TABLE 133 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 175

TABLE 134 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 176

TABLE 135 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 176

TABLE 136 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 176

TABLE 137 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 177

TABLE 138 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 177

TABLE 139 CHINA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 178

TABLE 140 CHINA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 179

TABLE 141 INDIA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 179

TABLE 142 INDIA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 180

TABLE 143 INDIA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 180

TABLE 144 INDIA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 180

TABLE 145 INDIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 181

TABLE 146 INDIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 181

TABLE 147 INDIA: CRYOGENIC EQUIPMENT MARKET, BY APPLICATION,

2020–2024 (USD MILLION) 181

TABLE 148 INDIA: CRYOGENIC EQUIPMENT MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 182

TABLE 149 INDIA: CRYOGENIC EQUIPMENT MARKET, BY NON-CASU APPLICATION,

2020–2024 (USD MILLION) 182

TABLE 150 INDIA: CRYOGENIC EQUIPMENT MARKET, BY NON-CASU APPLICATION,

2025–2030 (USD MILLION) 182

TABLE 151 AUSTRALIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 183

TABLE 152 AUSTRALIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 183

TABLE 153 JAPAN: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 184

TABLE 154 JAPAN: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 184

TABLE 155 MALAYSIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 185

TABLE 156 MALAYSIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 186

TABLE 157 REST OF ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 186

TABLE 158 REST OF ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 187

TABLE 159 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 189

TABLE 160 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 189

TABLE 161 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 189

TABLE 162 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 190

TABLE 163 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 190

TABLE 164 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 190

TABLE 165 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 191

TABLE 166 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 191

TABLE 167 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 191

TABLE 168 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 192

TABLE 169 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 192

TABLE 170 EUROPE: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 192

TABLE 171 RUSSIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 193

TABLE 172 RUSSIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 194

TABLE 173 UK: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 194

TABLE 174 UK: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 195

TABLE 175 GERMANY: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 195

TABLE 176 GERMANY: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 196

TABLE 177 FRANCE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 196

TABLE 178 FRANCE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 197

TABLE 179 REST OF EUROPE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 197

TABLE 180 REST OF EUROPE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 198

TABLE 181 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 199

TABLE 182 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 199

TABLE 183 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 199

TABLE 184 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 200

TABLE 185 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 200

TABLE 186 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 200

TABLE 187 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 201

TABLE 188 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 201

TABLE 189 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 201

TABLE 190 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 202

TABLE 191 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 202

TABLE 192 NORTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 202

TABLE 193 US: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 203

TABLE 194 US: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 204

TABLE 195 CANADA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 204

TABLE 196 CANADA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 205

TABLE 197 MEXICO: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 205

TABLE 198 MEXICO: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 206

TABLE 199 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 207

TABLE 200 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 207

TABLE 201 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 207

TABLE 202 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 208

TABLE 203 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 208

TABLE 204 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 208

TABLE 205 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 209

TABLE 206 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 209

TABLE 207 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 209

TABLE 208 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 210

TABLE 209 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 210

TABLE 210 MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 210

TABLE 211 GCC: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY, 2020–2024 (USD MILLION) 211

TABLE 212 GCC: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 212

TABLE 213 SAUDI ARABIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 213

TABLE 214 SAUDI ARABIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 213

TABLE 215 UAE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 214

TABLE 216 UAE: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 214

TABLE 217 QATAR: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 215

TABLE 218 QATAR: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 216

TABLE 219 REST OF GCC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 216

TABLE 220 REST OF GCC: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 217

TABLE 221 REST OF MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 217

TABLE 222 REST OF MIDDLE EAST: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 218

TABLE 223 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 219

TABLE 224 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 219

TABLE 225 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 219

TABLE 226 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 220

TABLE 227 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 220

TABLE 228 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 220

TABLE 229 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 221

TABLE 230 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 221

TABLE 231 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 221

TABLE 232 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 222

TABLE 233 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2020–2024 (USD MILLION) 222

TABLE 234 AFRICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 222

TABLE 235 SOUTH AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 223

TABLE 236 SOUTH AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 223

TABLE 237 NIGERIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 224

TABLE 238 NIGERIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 225

TABLE 239 ALGERIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 225

TABLE 240 ALGERIA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 226

TABLE 241 REST OF AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 226

TABLE 242 REST OF AFRICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 227

TABLE 243 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (USD MILLION) 228

TABLE 244 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (USD MILLION) 228

TABLE 245 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2020–2024 (THOUSAND UNITS) 228

TABLE 246 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY EQUIPMENT,

2025–2030 (THOUSAND UNITS) 229

TABLE 247 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2020–2024 (USD MILLION) 229

TABLE 248 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY CRYOGEN,

2025–2030 (USD MILLION) 229

TABLE 249 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 230

TABLE 250 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 230

TABLE 251 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2020–2024 (USD MILLION) 230

TABLE 252 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY SYSTEM TYPE,

2025–2030 (USD MILLION) 231

TABLE 253 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY, 2020–2024 (USD MILLION) 231

TABLE 254 SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 231

TABLE 255 BRAZIL: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 232

TABLE 256 BRAZIL: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 232

TABLE 257 ARGENTINA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 233

TABLE 258 ARGENTINA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 234

TABLE 259 VENEZUELA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2020–2024 (USD MILLION) 234

TABLE 260 VENEZUELA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY,

2025–2030 (USD MILLION) 235

TABLE 261 REST OF SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2020–2024 (USD MILLION) 235

TABLE 262 REST OF SOUTH AMERICA: CRYOGENIC EQUIPMENT MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 236

TABLE 263 CRYOGENIC EQUIPMENT MARKET: OVERVIEW OF STRATEGIES ADOPTED

BY KEY PLAYERS, JANUARY 2021–DECEMBER 2025 237

TABLE 264 CRYOGENIC EQUIPMENT MARKET: DEGREE OF COMPETITION, 2024 239

TABLE 265 CRYOGENIC EQUIPMENT MARKET: REGION FOOTPRINT 248

TABLE 266 CRYOGENIC EQUIPMENT MARKET: EQUIPMENT FOOTPRINT 249

TABLE 267 CRYOGENIC EQUIPMENT MARKET: CRYOGEN FOOTPRINT 250

TABLE 268 CRYOGENIC EQUIPMENT MARKET: SYSTEM TYPE FOOTPRINT 251

TABLE 269 CRYOGENIC EQUIPMENT MARKET: END-USE INDUSTRY FOOTPRINT 252

TABLE 270 CRYOGENIC EQUIPMENT MARKET: DETAILED LIST OF KEY STARTUPS/SMES 255

TABLE 271 CRYOGENIC EQUIPMENT MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES 255

TABLE 272 CRYOGENIC EQUIPMENT MARKET: PRODUCT LAUNCHES,

JANUARY 2021– DECEMBER 2025 256

TABLE 273 CRYOGENIC EQUIPMENT MARKET: DEALS, JANUARY 2021–DECEMBER 2025 257

TABLE 274 CRYOGENIC EQUIPMENT MARKET: EXPANSIONS, JANUARY 2021–

DECEMBER 2025 258

TABLE 275 CRYOGENIC EQUIPMENT MARKET: OTHER DEVELOPMENTS,

JANUARY 2021–DECEMBER 2025 259

TABLE 276 AIR LIQUIDE: COMPANY OVERVIEW 261

TABLE 277 AIR LIQUIDE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 262

TABLE 278 AIR LIQUIDE: DEVELOPMENTS 264

TABLE 279 CHART INDUSTRIES: COMPANY OVERVIEW 266

TABLE 280 CHART INDUSTRIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED 267

TABLE 281 CHART INDUSTRIES: DEALS 269

TABLE 282 CHART INDUSTRIES: EXPANSIONS 270

TABLE 283 CHART INDUSTRIES: OTHER DEVELOPMENTS 270

TABLE 284 NIKKISO CO., LTD.: COMPANY OVERVIEW 273

TABLE 285 NIKKISO CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 274

TABLE 286 NIKKISO CO., LTD.: DEALS 275

TABLE 287 NIKKISO CO., LTD.: EXPANSIONS 276

TABLE 288 NIKKISO CO., LTD.: OTHER DEVELOPMENTS 277

TABLE 289 AIR PRODUCTS AND CHEMICALS, INC.: COMPANY OVERVIEW 279

TABLE 290 AIR PRODUCTS AND CHEMICALS, INC.: PRODUCTS/SOLUTIONS/

SERVICES OFFERED 280

TABLE 291 AIR PRODUCTS AND CHEMICALS, INC.: DEALS 282

TABLE 292 AIR PRODUCTS AND CHEMICALS, INC.: EXPANSIONS 283

TABLE 293 AIR PRODUCTS AND CHEMICALS, INC.: OTHER DEVELOPMENTS 283

TABLE 294 LINDE PLC: COMPANY OVERVIEW 285

TABLE 295 LINDE PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 286

TABLE 296 LINDE PLC: DEALS 289

TABLE 297 LINDE PLC: OTHER DEVELOPMENTS 289

TABLE 298 PARKER HANNIFIN CORP: COMPANY OVERVIEW 291

TABLE 299 PARKER HANNIFIN CORP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 292

TABLE 300 PARKER HANNIFIN CORP: PRODUCT LAUNCHES 295

TABLE 301 FLOWSERVE CORPORATION: COMPANY OVERVIEW 297

TABLE 302 FLOWSERVE CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 298

TABLE 303 FLOWSERVE CORPORATION: DEALS 300

TABLE 304 FLOWSERVE CORPORATION: OTHER DEVELOPMENTS 301

TABLE 305 INOX INDIA LIMITED: COMPANY OVERVIEW 303

TABLE 306 INOX INDIA LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED 304

TABLE 307 INOX INDIA LIMITED: DEALS 306

TABLE 308 INOX INDIA LIMITED: OTHER DEVELOPMENTS 306

TABLE 309 EMERSON ELECTRIC CO.: COMPANY OVERVIEW 308

TABLE 310 EMERSON ELECTRIC CO.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 309

TABLE 311 EMERSON ELECTRIC CO.: EXPANSIONS 311

TABLE 312 ALFA LAVAL: COMPANY OVERVIEW 312

TABLE 313 ALFA LAVAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED 314

TABLE 314 ALFA LAVAL: DEALS 315

TABLE 315 TAYLOR-WHARTON: COMPANY OVERVIEW 316

TABLE 316 TAYLOR-WHARTON: PRODUCTS/SOLUTIONS/SERVICES OFFERED 316

TABLE 317 TAYLOR-WHARTON: DEALS 318

TABLE 318 SULZER LTD: COMPANY OVERVIEW 319

TABLE 319 SULZER LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED 320

TABLE 320 SULZER LTD: DEALS 321

TABLE 321 SULZER LTD: EXPANSIONS 321

TABLE 322 SULZER LTD: OTHER DEVELOPMENTS 322

TABLE 323 OPW: COMPANY OVERVIEW 323

TABLE 324 OPW: PRODUCTS/SOLUTIONS/SERVICES OFFERED 323

TABLE 325 OPW: DEALS 325

TABLE 326 BAKER HUGHES COMPANY: COMPANY OVERVIEW 326

TABLE 327 BAKER HUGHES COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED 327

TABLE 328 BAKER HUGHES COMPANY: EXPANSIONS 331

TABLE 329 BAKER HUGHES COMPANY: OTHER DEVELOPMENTS 331

TABLE 330 SLB: COMPANY OVERVIEW 332

TABLE 331 SLB: PRODUCTS/SOLUTIONS/SERVICES OFFERED 333

TABLE 332 SHI CRYOGENICS GROUP: COMPANY OVERVIEW 335

TABLE 333 TRILLIUM FLOW TECHNOLOGIES: COMPANY OVERVIEW 336

TABLE 334 PHPK TECHNOLOGIES: COMPANY OVERVIEW 337

TABLE 335 SHELL-N-TUBE: COMPANY OVERVIEW 338

TABLE 336 HEROSE: COMPANY OVERVIEW 339

TABLE 337 CRYOFAB, INC.: COMPANY OVERVIEW 340

TABLE 338 CRYOSPAIN: COMPANY OVERVIEW 341

TABLE 339 WESSINGTON CRYOGENICS: COMPANY OVERVIEW 342

TABLE 340 CYY ENERGY: COMPANY OVERVIEW 343

TABLE 341 CRYOGAS EQUIPMENT PRIVATE LIMITED: COMPANY OVERVIEW 344

TABLE 342 MAJOR SECONDARY SOURCES 346

TABLE 343 PRIMARY INTERVIEW PARTICIPANTS 347

TABLE 344 DATA CAPTURED FROM PRIMARY SOURCES 349

TABLE 345 CRYOGENIC EQUIPMENT MARKET: RISK ANALYSIS 358

LIST OF FIGURES

FIGURE 1 CRYOGENIC EQUIPMENT MARKET SEGMENTATION AND REGIONAL SCOPE 33

FIGURE 2 CRYOGENIC EQUIPMENT MARKET: DURATION CONSIDERED 34

FIGURE 3 CRYOGENIC EQUIPMENT MARKET SCENARIO 40

FIGURE 4 GLOBAL CRYOGENIC EQUIPMENT MARKET SIZE, 2020–2030 40

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CRYOGENIC EQUIPMENT MARKET, 2021–2025 41

FIGURE 6 DISRUPTIONS IMPACTING GROWTH OF CRYOGENIC EQUIPMENT MARKET 42

FIGURE 7 HIGH-GROWTH SEGMENTS IN CRYOGENIC EQUIPMENT MARKET, 2025–2030 43

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD 44

FIGURE 9 HEIGHTENED FOCUS ON DECARBONIZATION, ENERGY SECURITY, AND LOW-CARBON GAS INFRASTRUCTURE DEVELOPMENT TO DRIVE MARKET 45

FIGURE 10 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR IN CRYOGENIC EQUIPMENT MARKET FROM 2025 TO 2030 46

FIGURE 11 STORAGE SYSTEMS SEGMENT TO ACCOUNT FOR LARGEST MARKET

SHARE IN 2030 46

FIGURE 12 NITROGEN SEGMENT TO CAPTURE LARGEST MARKET SHARE IN 2030 47

FIGURE 13 TANKS SEGMENT TO HOLD LARGEST SHARE OF CRYOGENIC EQUIPMENT MARKET IN 2030 47

FIGURE 14 METALLURGY SEGMENT TO CAPTURE LARGEST MARKET SHARE IN 2030 48

FIGURE 15 CASU SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2030 48

FIGURE 16 STORAGE SYSTEMS SEGMENT AND CHINA HELD LARGEST SHARES OF

CRYOGENIC EQUIPMENT MARKET IN ASIA PACIFIC IN 2025 49

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 50

FIGURE 18 GLOBAL LNG DEMAND IN SHIPPING SECTOR, 2022–2025 52

FIGURE 19 INVESTMENT IN ELECTROLYZERS FOR GREEN HYDROGEN PRODUCTION,

2021–2025 54

FIGURE 20 PORTER’S FIVE FORCES ANALYSIS 58

FIGURE 21 CRYOGENIC EQUIPMENT SUPPLY CHAIN ANALYSIS 64

FIGURE 22 CRYOGENIC EQUIPMENT ECOSYSTEM 65

FIGURE 23 EXPORT SCENARIO FOR HS CODE 280410-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 67

FIGURE 24 IMPORT SCENARIO FOR HS CODE 280410-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 68

FIGURE 25 EXPORT SCENARIO FOR HS CODE 280430-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 69

FIGURE 26 IMPORT SCENARIO FOR HS CODE 280410-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 70

FIGURE 27 EXPORT SCENARIO FOR HS CODE 280421-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 71

FIGURE 28 IMPORT SCENARIO FOR HS CODE 280421-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 72

FIGURE 29 EXPORT SCENARIO FOR HS CODE 280440-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 73

FIGURE 30 IMPORT SCENARIO FOR HS CODE 280440-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 74

FIGURE 31 EXPORT SCENARIO FOR HS CODE 271111-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 75

FIGURE 32 IMPORT SCENARIO FOR HS CODE 271111-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2022–2024 (USD THOUSAND) 76

FIGURE 33 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT, 2020–2024 79

FIGURE 34 AVERAGE SELLING PRICE TREND OF CRYOGENIC EQUIPMENT MARKET IN KEY REGIONS, 2020–2024 80

FIGURE 35 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 81

FIGURE 36 INVESTMENT AND FUNDING SCENARIO, 2024 82

FIGURE 37 PATENTS GRANTED AND APPLIED, 2016–2025 94

FIGURE 38 FUTURE APPLICATIONS OF CRYOGENIC EQUIPMENT 95

FIGURE 39 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 100

FIGURE 40 DECISION-MAKING FACTORS 109

FIGURE 41 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY 110

FIGURE 42 KEY BUYING CRITERIA, BY END-USE INDUSTRY 111

FIGURE 43 TANKS SEGMENT CAPTURED LARGEST SHARE OF CRYOGENIC EQUIPMENT MARKET IN 2025 115

FIGURE 44 NITROGEN SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2025 130

FIGURE 45 STORAGE SYSTEMS SEGMENT HELD LARGEST SHARE OF CRYOGENIC EQUIPMENT MARKET IN 2025 140

FIGURE 46 CASU SEGMENT TO HOLD LARGER SHARE OF CRYOGENIC EQUIPMENT

MARKET IN 2025 148

FIGURE 47 METALLURGY SEGMENT CAPTURED LARGEST MARKET SHARE IN 2025 154

FIGURE 48 ASIA PACIFIC TO BE FASTEST-GROWING REGION DURING FORECAST PERIOD 170

FIGURE 49 ASIA PACIFIC HELD LARGEST SHARE OF CRYOGENIC EQUIPMENT

MARKET IN 2025 171

FIGURE 50 ASIA PACIFIC: CRYOGENIC EQUIPMENT MARKET SNAPSHOT 173

FIGURE 51 EUROPE: CRYOGENIC EQUIPMENT MARKET SNAPSHOT 188

FIGURE 52 MARKET SHARE ANALYSIS OF COMPANIES OFFERING CRYOGENIC

EQUIPMENT, 2024 240

FIGURE 53 CRYOGENIC EQUIPMENT MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2020–2024 242

FIGURE 54 BRAND COMPARISON 243

FIGURE 55 COMPANY VALUATION 244

FIGURE 56 FINANCIAL MATRIX (EV/EBITDA) 244

FIGURE 57 CRYOGENIC EQUIPMENT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 246

FIGURE 58 CRYOGENIC EQUIPMENT MARKET: COMPANY FOOTPRINT 247

FIGURE 59 CRYOGENIC EQUIPMENT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 254

FIGURE 60 AIR LIQUIDE: COMPANY SNAPSHOT 262

FIGURE 61 CHART INDUSTRIES: COMPANY SNAPSHOT 267

FIGURE 62 NIKKISO CO., LTD.: COMPANY SNAPSHOT 274

FIGURE 63 AIR PRODUCTS AND CHEMICALS, INC.: COMPANY SNAPSHOT 280

FIGURE 64 LINDE PLC: COMPANY SNAPSHOT 286

FIGURE 65 PARKER HANNIFIN CORP: COMPANY SNAPSHOT 292

FIGURE 66 FLOWSERVE CORPORATION: COMPANY SNAPSHOT 298

FIGURE 67 INOX INDIA LIMITED: COMPANY SNAPSHOT 304

FIGURE 68 EMERSON ELECTRIC CO.: COMPANY SNAPSHOT 309

FIGURE 69 ALFA LAVAL: COMPANY SNAPSHOT 313

FIGURE 70 SULZER LTD: COMPANY SNAPSHOT 320

FIGURE 71 BAKER HUGHES COMPANY: COMPANY SNAPSHOT 327

FIGURE 72 SLB: COMPANY SNAPSHOT 333

FIGURE 73 CRYOGENIC EQUIPMENT MARKET: RESEARCH DESIGN 345

FIGURE 74 DATA CAPTURED FROM SECONDARY SOURCES 347

FIGURE 75 CORE FINDINGS FROM INDUSTRY EXPERTS 348

FIGURE 76 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE,

DESIGNATION, AND REGION 348

FIGURE 77 CRYOGENIC EQUIPMENT MARKET: BOTTOM-UP APPROACH 350

FIGURE 78 CRYOGENIC EQUIPMENT MARKET: TOP-DOWN APPROACH 351

FIGURE 79 KEY METRICS CONSIDERED TO ANALYZE DEMAND FOR CRYOGENIC EQUIPMENT 352

FIGURE 80 KEY METRICS CONSIDERED TO ASSESS SUPPLY OF CRYOGENIC EQUIPMENT 353

FIGURE 81 CRYOGENIC EQUIPMENT MARKET: SUPPLY-SIDE ANALYSIS 354

FIGURE 82 INDUSTRY CONCENTRATION, 2024 355

FIGURE 83 CRYOGENIC EQUIPMENT MARKET: DATA TRIANGULATION 356

FIGURE 84 CRYOGENIC EQUIPMENT MARKET: FACTOR ANALYSIS 357

FIGURE 85 CRYOGENIC EQUIPMENT MARKET: RESEARCH LIMITATIONS 357

FIGURE 86 CRYOGENIC EQUIPMENT MARKET: INSIGHTS FROM INDUSTRY EXPERTS 359