HPF Market by Type (Ptfe, Fep, Pfa/Mfa, Etfe), Form, Application (Coatings & Liners, Components, Films, Additives), End-Use Industry (Electrical & Electronics, Industrial Processing, Transportation, Medical), And Region - Global Forecast to 2030

高性能フッ素ポリマー(HPF)市場 - 種類(PTFE、FEP、PFA/MFA、ETFE)、形状、用途(コーティング・ライナー、部品、フィルム、添加剤)、最終用途産業(電気・電子機器、工業プロセス、輸送、医療)、地域別 - 2030年までの世界予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 290 |

| 図表数 | 368 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-17116 |

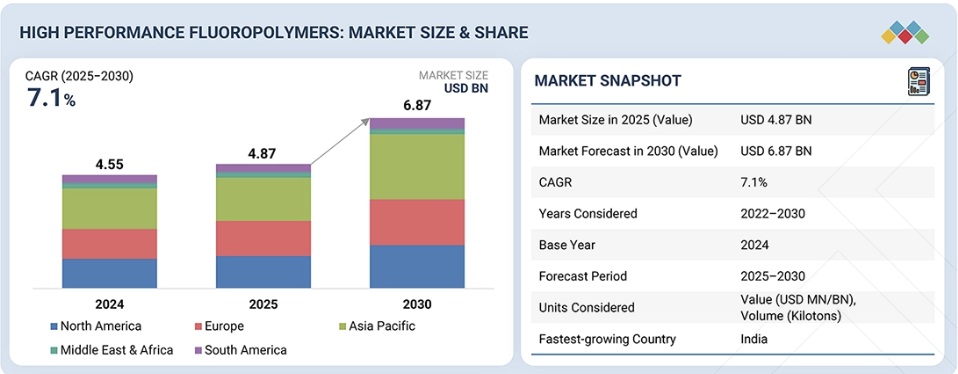

高性能フッ素ポリマー(HPF)市場は、2025年の48億7000万米ドルから2030年には68億7000万米ドルに成長するとMarketsandMarketsでは予測されており、予測期間中の年平均成長率は7.1%となる見込みです。

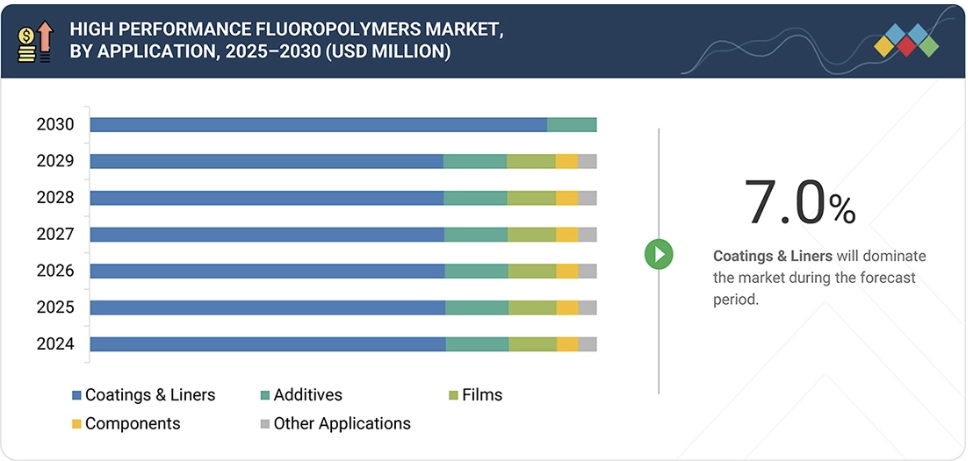

高性能フッ素ポリマー(HPF)市場の部品部門は、重要な高付加価値用途で使用されることで価値が高まるため、予測期間を通じて急速な成長が見込まれます。シール、ガスケット、Oリング、電線絶縁材、チューブ、バルブ、メンブレンなどの部品を含む部品市場では、フッ素樹脂は優れた耐熱性、耐薬品性、低摩擦性、長期耐久性を備えているため使用されています。航空宇宙、自動車、電気、電子機器、半導体製造、および工業プロセス分野では、極端な温度、腐食性化学物質、高電圧に対する耐性が求められる状況で使用されるフッ素樹脂部品の使用が増加しています。フッ素樹脂部品市場は、強度と省エネルギー機能を兼ね備えた軽量システムを必要とする企業が増えているため拡大しています。厳しい公差と高い信頼性を備えた精密部品市場は、電気自動車、再生可能エネルギーシステム、および高価格帯の先進製造業への投資の増加から生まれています。部品用途は、その事業活動を通じて市場価値の大幅な成長をもたらします。

調査概要

本調査レポートは、高性能フッ素ポリマー(HPF)市場をタイプ、形態、エンドユーザー産業、用途、地域別に分類しています。レポートの範囲には、高性能フッ素ポリマー市場の成長に影響を与える主要要因(推進要因、阻害要因、課題、機会など)に関する詳細な情報が含まれています。主要企業を徹底的に調査し、事業概要、ソリューションとサービス、主要戦略、契約、パートナーシップ、協定に関する洞察を提供します。製品発売、合併・買収、高性能フッ素ポリマー市場における最近の動向も網羅しています。本レポートには、高性能フッ素ポリマー市場のエコシステムにおける新興企業の競合分析も含まれています。

本レポートを購入する理由:

本レポートは、高性能フッ素ポリマー(HPF)市場全体およびそのサブセグメントの概算収益データを提供することで、市場リーダーや新規参入企業を支援します。また、関係者が競争環境を理解し、より適切な市場戦略を策定するための洞察を得るのに役立ちます。このレポートは、関係者が市場の動向を把握するのに役立ち、主要な市場推進要因、阻害要因、課題、機会に関する情報を提供する。

本レポートは、以下のポイントに関する洞察を提供します。

主要な推進要因(エレクトロニクス、半導体、EV、化学プロセス産業からの需要増加、過酷な高温条件下に耐えうる軽量で耐久性のある材料への嗜好の高まり)、制約要因(従来型ポリマーと比較して高い製造・加工コスト、PFASの使用と排出に関する厳格な環境規制)、機会(再生可能エネルギー、水素、先進バッテリー用途における採用拡大、低PFAS、持続可能でリサイクル可能なフッ素ポリマーグレードの開発)、および課題(性能を損なうことなく進化するグローバルな規制枠組みへの準拠、サプライチェーンの変動性、特殊原材料の入手困難性)の分析。

- 製品開発/イノベーション:高性能フッ素ポリマー(HPF)市場における今後の技術、研究開発活動、およびサービス開始に関する詳細な洞察。

- 市場開発:有望な市場に関する包括的な情報 ― 本レポートは、さまざまな地域における高性能フッ素ポリマー市場を分析しています。

- 市場の多様化:高性能フッ素樹脂市場におけるサービス、未開拓地域、最新動向、投資に関する包括的な情報。

- 競合分析:ダイキン工業(日本)、AGC(日本)、ケマーズ(米国)、GFL(インド)、東岳グループ(中国)、3M(米国)、フルオシールズ(イタリア)、湖北エバーフロンポリマー(中国)、ハロポリマー(ロシア)、シエンスコー(ベルギー)など、主要企業の市場シェア、成長戦略、サービス提供内容を詳細に分析。

Report Description

The high-performance fluoropolymers market is projected to grow from USD 4.87 billion in 2025 to USD 6.87 billion by 2030, at a CAGR of 7.1% during the forecast period.

High Performance Fluoropolymers Market – Global Forecast To 2030

The components section of the high-performance fluoropolymers market shows expected rapid growth throughout the forecast period because their value will increase when used in essential high-value applications. The component market, which includes components such as seals, gaskets, O-rings, wire insulation, tubing, valves, and membranes, uses fluoropolymers because they provide outstanding thermal stability and chemical resistance, low friction properties, and long-lasting durability. The aerospace, automotive, electrical, electronics, semiconductor manufacturing, and industrial processing sectors drive increased use of fluoropolymer components, which operate in situations that require extreme temperature, aggressive chemical, and high voltage resistance. The market for fluoropolymer components is expanding because organizations need lightweight systems that combine strength and energy-saving capabilities. The growing market for precision components with tight tolerances and high reliability emerges from rising investments in electric vehicles, renewable energy systems, and advanced manufacturing, which command higher prices. The components application provides substantial market value growth through its operational activities.

‘‘Based on type, PFA/MFA is the second-fastest growing segment, in terms of value.’’

The high-performance fluoropolymers market will experience its second most rapid growth through the forecast period when comparing PFA/MFA to other market segments because PFA/MFA offers superior performance and processing capabilities. The combination of PFA and MFA enables the production of complex high-precision components by providing PTFE material with exceptional chemical resistance, high-temperature stability, and the ability to be melt-processed. The semiconductor manufacturing industry, chemical processing sector, pharmaceutical equipment production, and wire & cable insulation field increasingly use these materials because they require ultra-high purity features, low extractables content, and long service life capabilities. The electronics and semiconductor industries are experiencing rapid expansion because of their demand for advanced chips and cleanroom applications, which has increased the market need for PFA/MFA linings, tubing, and fittings. The rising investments in renewable energy, electric vehicles, and high-end industrial infrastructure development create an increased demand for fluoropolymer materials with reliable performance in extreme operational conditions. The performance benefits of PFA/MFA create strong value growth despite their higher costs, which establish PFA/MFA as a crucial factor for market expansion.

“Based on form, fine powder & dispersion form the second-fastest growing market during the forecast period, in terms of value.”

The market for high-performance fluoropolymers will experience its second-highest growth rate through the forecast period, which will result in value growth for the fine powder and dispersion segment because of its multiple applications in high-performance coatings and precision-engineered components. Fine powders and dispersions create thin, uniform coatings that offer excellent chemical resistance, low friction, and high thermal stability, making them suitable for use in cookware, industrial equipment, chemical storage vessels, and semiconductor processing tools. The three application methods of spraying, dipping, and impregnation allow users to coat both complex geometries and extensive surface areas with their products. Industries such as electronics, chemical processing, and automotive manufacturing generate rising demand for surfaces that resist corrosion and provide non-stick properties, which leads to increased product adoption. Dispersions serve as essential materials in the production of membranes, fibers, and high-purity linings for advanced industrial applications and cleanroom conditions. The growing focus on equipment durability, reduced maintenance costs, and improved operational efficiency supports higher value realization for fine powder and dispersion forms, driving steady market growth despite relatively higher processing and material costs.

High Performance Fluoropolymers Market – Global Forecast To 2030 – region

“Based on region, South America is the second-fastest-growing market for high-performance fluoropolymers, in terms of value.”

The South American market for high-performance fluoropolymers will become the second-largest growing region in 2025 because industrialization and advanced manufacturing sector investments drive market expansion. Brazil, Argentina, and Chile are experiencing increased automotive production, oil and gas operations, mining activities, and chemical processing, which require materials that can withstand extreme temperatures and chemical exposure while maintaining strength. The industrial sector modernizes its facilities, and companies adopt stricter safety and performance standards, leading to the adoption of high-performance fluoropolymers instead of traditional materials. The pharmaceutical and food processing industries require contamination-resistant materials with high purity. The South American market base remains smaller than that of North America and Europe. However, South America will experience strong value growth in 2025 because more people are adopting fluoropolymers for high-value applications.

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 60%, Tier 2- 20%, and Tier 3- 20%

- By Designation- C Level- 33%, Director Level- 33%, and Managers- 34%

- By Region- North America- 20%, Europe- 25%, Asia Pacific- 25%, Middle East & Africa- 15%, and Latin America- 15%

The report provides a comprehensive analysis of several company profiles:

Prominent companies include Daikin Industries Ltd (Japan), AGC Inc (Japan), The Chemours Company (US), GFL Ltd (India), Dongyue Group (China), 3M (US), Fluorseals SpA (Italy), Hubei Everflon Polymer (China), HaloPolymer (Russia), and Syensqo (Belgium).

High Performance Fluoropolymers Market – Global Forecast To 2030 – ecosystem

Research Coverage

This research report categorizes the high-performance fluoropolymers market by type, form, end-user industry, application, and region. The scope of the report includes detailed information on the major factors influencing the growth of the high-performance fluoropolymers market, including drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overview, solutions and services, key strategies, contracts, partnerships, and agreements. Product launches, mergers and acquisitions, and recent developments in the high-performance fluoropolymers market are all covered. This report includes a competitive analysis of upcoming startups in the high-performance fluoropolymers market ecosystem.

Reasons to buy this report:

The report will help market leaders/new entrants in this market by providing approximate revenue figures for the overall high-performance fluoropolymers market and its subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

Analysis of key drivers (rising demand from electronics, semiconductor, EV, and chemical processing industries, increasing preference for lightweight, durable materials capable of withstanding harsh and high-temperature conditions), restraints (high production and processing costs compared to conventional polymers, stringent environmental regulations related to PFAS usage and emissions), opportunities (growing adoption in renewable energy, hydrogen, and advanced battery applications, development of low-PFAS, sustainable, and recyclable fluoropolymer grades) and challenges (compliance with evolving global regulatory frameworks without compromising performance, supply chain volatility and limited availability of specialized raw materials)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and service launches in the high-performance fluoropolymers market.

- Market Development: Comprehensive information about lucrative markets—the report analyses the high-performance fluoropolymers market across varied regions.

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the high-performance fluoropolymers market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Daikin Industries Ltd (Japan), AGC Inc (Japan), The Chemours Company (US), GFL Ltd (India), Dongyue Group (China), 3M (US), Fluorseals SpA (Italy), Hubei Everflon Polymer (China), HaloPolymer (Russia), and Syensqo (Belgium), among others.

Table of Contents

1 INTRODUCTION 29

1.1 STUDY OBJECTIVES 29

1.2 MARKET DEFINITION 29

1.3 INCLUSIONS & EXCLUSIONS 30

1.4 MARKET SCOPE 30

1.4.1 MARKETS COVERED AND REGIONAL SCOPE 30

1.4.2 YEARS CONSIDERED 31

1.5 CURRENCY CONSIDERED 31

1.6 UNITS CONSIDERED 31

1.7 STAKEHOLDERS 32

1.8 SUMMARY OF CHANGES 32

2 EXECUTIVE SUMMARY 33

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS 33

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 34

2.3 DISRUPTIVE TRENDS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 35

2.4 HIGH-GROWTH SEGMENTS 36

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 37

3 PREMIUM INSIGHTS 38

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 38

3.2 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE AND REGION 39

3.3 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM 39

3.4 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY 40

3.5 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY 40

4 MARKET OVERVIEW 41

4.1 INTRODUCTION 41

4.2 MARKET DYNAMICS 42

4.2.1 DRIVERS 42

4.2.1.1 Rapid growth across diverse end-use industries 42

4.2.1.2 Surging demand for HPFs due to significant growth in photovoltaic installations 44

4.2.1.3 Growing demand in emerging Asia Pacific economies 45

4.2.2 RESTRAINTS 46

4.2.2.1 Elevated pricing of high-performance fluoropolymers compared to conventional materials 46

4.2.2.2 Environmental sustainability concerns 47

4.2.3 OPPORTUNITIES 48

4.2.3.1 Growing demand for high-performance fluoropolymers in construction and textile industries 48

4.2.3.2 Growing demand for high-performance fluoropolymers in electric vehicles (EVs) 48

4.2.3.3 Rapidly expanding global market for advanced melt-processable fluoropolymer applications 49

4.2.4 CHALLENGES 49

4.2.4.1 HPFs require high temperatures for processing 49

4.2.4.2 Aggressive price battles with manufacturers from China 50

4.2.4.3 Rise in use of reprocessed PTFE by various industries 50

4.3 UNMET NEEDS AND WHITE SPACES 51

4.3.1 UNMET NEEDS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 51

4.3.2 WHITE SPACE OPPORTUNITIES 51

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 52

4.4.1 INTERCONNECTED MARKETS 52

4.4.2 CROSS-SECTOR OPPORTUNITIES 52

4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS 53

4.5.1 EMERGING BUSINESS MODELS 53

4.5.2 ECOSYSTEM SHIFTS 54

4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 54

4.6.1 KEY MOVES AND STRATEGIC FOCUS 54

4.7 PORTER’S FIVE FORCES ANALYSIS 55

4.7.1 BARGAINING POWER OF BUYERS 55

4.7.2 BARGAINING POWER OF SUPPLIERS 56

4.7.3 THREAT OF NEW ENTRANTS 56

4.7.4 THREAT OF SUBSTITUTES 56

4.7.5 INTENSITY OF COMPETITIVE RIVALRY 57

4.8 MACROECONOMIC INDICATORS 57

4.8.1 GLOBAL GDP TRENDS 57

4.8.2 AUTOMOBILE PRODUCTION TRENDS 59

4.8.2.1 EV production 59

4.9 VALUE CHAIN ANALYSIS 60

4.9.1 RAW MATERIAL SUPPLIERS 60

4.9.2 HPF MANUFACTURERS 60

4.9.3 COMPOUNDERS 61

4.9.4 PRODUCERS OF SEMI-FINISHED GOODS 61

4.9.5 OEMS 61

4.9.6 END USERS 61

4.10 ECOSYSTEM ANALYSIS 61

4.11 PRICING ANALYSIS 62

4.11.1 AVERAGE SELLING PRICE, BY REGION 62

4.11.2 AVERAGE SELLING PRICES, BY TYPE 63

4.11.3 AVERAGE SELLING PRICES, BY END-USE INDUSTRY 63

4.11.4 AVERAGE SELLING PRICES, BY APPLICATION 63

4.12 TRADE ANALYSIS 64

4.12.1 IMPORT SCENARIO (HS CODE 390461) 64

4.12.2 EXPORT SCENARIO (HS CODE 390461) 65

4.13 KEY CONFERENCES & EVENTS IN 2026 66

4.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 67

4.15 INVESTMENT AND FUNDING SCENARIO 67

4.16 CASE STUDY ANALYSIS 68

4.16.1 OPTIMIZING CENTRIFUGAL FAN PERFORMANCE WITH DURABLE HALAR ECTFE COATING 68

4.16.2 ENHANCING MEDICAL APPLICATIONS WITH PTFE VALVE SOLUTIONS 68

4.16.3 EXTENDING PTFE COMPONENT LIFECYCLE IN FOOD PROCESSING EQUIPMENT 68

4.17 IMPACT OF 2025 US TARIFF – OVERVIEW 69

4.17.1 INTRODUCTION 69

4.17.2 KEY TARIFF RATES 70

4.17.3 PRICE IMPACT ANALYSIS 70

4.17.4 IMPACT ON COUNTRIES/REGIONS 71

4.17.4.1 US 71

4.17.4.2 Europe 71

4.17.4.3 Asia Pacific 72

4.17.5 IMPACT ON END-USE INDUSTRIES 72

5 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL,

AND AI ADOPTIONS 74

5.1 KEY EMERGING TECHNOLOGIES 74

5.1.1 POWERING FUTURE BY USING HPFS IN 5G NETWORKS AND ELECTRIC VEHICLES 74

5.1.2 ADVANCEMENTS IN MELT-PROCESSABLE FLUOROPOLYMERS 74

5.2 COMPLEMENTARY TECHNOLOGIES 74

5.2.1 INNOVATION IN ELECTRONIC DESIGN USING HPFS 74

5.3 ADJACENT TECHNOLOGIES 74

5.3.1 HPF IN ENABLING CLEAN ENERGY TRANSITION 74

5.4 TECHNOLOGY/PRODUCT ROADMAP 75

5.4.1 SHORT-TERM ROADMAP: PROCESS OPTIMIZATION & HIGH-PURITY MATERIAL DEVELOPMENT 75

5.4.2 MID-TERM ROADMAP: ADVANCED MATERIAL DESIGN & APPLICATION-SPECIFIC FLUOROPOLYMERS 75

5.4.3 LONG-TERM ROADMAP: SUSTAINABLE FLUOROPOLYMERS & NEXT-GENERATION ENERGY APPLICATIONS 75

5.5 PATENT ANALYSIS 76

5.5.1 INTRODUCTION 76

5.5.2 LEGAL STATUS OF PATENTS 77

5.5.3 JURISDICTION ANALYSIS 77

5.6 FUTURE APPLICATIONS 78

5.6.1 ELECTRIC VEHICLE (EV) BATTERIES AND ENERGY STORAGE 78

5.6.2 HYDROGEN PRODUCTION AND FUEL CELL TECHNOLOGIES 78

5.6.3 SEMICONDUCTOR AND ADVANCED ELECTRONICS MANUFACTURING 78

5.6.4 AEROSPACE AND ADVANCED AVIATION SYSTEMS 79

5.6.5 ADVANCED MEDICAL DEVICES AND BIOPHARMACEUTICAL EQUIPMENT 79

5.7 IMPACT OF AI/GEN AI ON HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 79

5.7.1 TOP USE CASES AND MARKET POTENTIAL 80

5.7.2 BEST PRACTICES IN HIGH-PERFORMANCE FLUOROPOLYMERS PROCESSING 81

5.7.3 CASE STUDIES OF AI IMPLEMENTATION IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 81

5.7.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 82

5.7.5 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN HPF MARKET 83

6 SUSTAINABILITY AND REGULATORY LANDSCAPE 84

6.1 REGIONAL REGULATIONS AND COMPLIANCE 84

6.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 84

6.1.2 INDUSTRY STANDARDS 86

6.2 SUSTAINABILITY INITIATIVES 87

6.2.1 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES 87

6.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 88

7 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 89

7.1 DECISION-MAKING PROCESS 89

7.2 KEY STAKEHOLDERS AND BUYING CRITERIA 90

7.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 90

7.2.2 BUYING CRITERIA 91

7.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 91

7.4 UNMET NEEDS IN VARIOUS END-USE INDUSTRIES 93

8 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE 94

8.1 INTRODUCTION 95

8.2 PTFE 97

8.2.1 INCREASING UTILIZATION ACROSS DIVERSE END-USE INDUSTRIES 97

8.3 FEP 98

8.3.1 MELT PROCESSIBILITY AND ANTI-CORROSION PROPERTIES 98

8.4 PFA/MFA 98

8.4.1 EXCELLENT THERMAL STABILITY AND CHEMICAL RESISTANCE PROPERTIES 98

8.5 ETFE 99

8.5.1 INCREASING USE OF ETFE TO DRIVE MARKET 99

8.6 OTHER TYPES 99

9 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM 100

9.1 INTRODUCTION 101

9.2 GRANULAR/SUSPENSION 103

9.2.1 LARGER USE IN DIVERSE SET OF APPLICATIONS TO DRIVE MARKET 103

9.3 FINE POWDER & DISPERSION 103

9.3.1 AVAILABILITY OF VARIOUS GRADES TO BOOST DEMAND 103

9.4 FINE POWDER/COAGULATED DISPERSION 104

9.4.1 SUITABILITY IN MANUFACTURING VARIOUS PRODUCTS TO PROPEL MARKET 104

9.5 AQUEOUS DISPERSION 104

9.5.1 ABILITY TO WITHSTAND EXTREME CONDITIONS TO DRIVE MARKET 104

9.6 MICROPOWDER 104

9.6.1 ADVANTAGES OVER CONVENTIONAL FORMS TO BOOST MARKET 104

10 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY 106

10.1 INTRODUCTION 107

10.2 ELECTRICAL & ELECTRONICS 109

10.2.1 TELECOMMUNICATION 109

10.2.1.1 WireS & cable consumption in telecom industries to boost HPF demand 109

10.2.2 SEMICONDUCTORS 110

10.2.2.1 Rising demand for HPF films in semiconductor coating applications to drive market 110

10.2.3 ELECTRONIC COMPONENTS 110

10.2.3.1 Growing adoption of HPF coatings in electronics to drive market 110

10.2.4 DEFENSE ELECTRONICS 110

10.2.4.1 Rising defense project investments to drive HPF demand 110

10.3 INDUSTRIAL PROCESSING 111

10.3.1 CHEMICAL PROCESSING 111

10.3.1.1 Chemical resistance to increase HPF demand 111

10.3.2 OIL & GAS 111

10.3.2.1 High consumption of seals, gaskets, encapsulation, power cables, and tubing to propel market 111

10.3.3 POWER PLANTS 112

10.3.3.1 High growth opportunities in renewable energy to drive market 112

10.3.4 WATER TREATMENT 112

10.3.4.1 Expansion in emerging markets to boost demand 112

10.3.5 FOOD PROCESSING 113

10.3.5.1 High chemical and heat resistance of HPF to boost demand in food processing industry 113

10.4 TRANSPORTATION 113

10.4.1 AUTOMOTIVE 114

10.4.1.1 Growth in production of automobiles and rising demand for EVs to drive market 114

10.4.2 AEROSPACE 114

10.4.2.1 Rise in production of aircraft in Europe and North America to drive demand for HPFs 114

10.5 MEDICAL 115

10.5.1 MEDICAL DEVICES 115

10.5.1.1 Increased consumption of prostheses to boost consumption of HPFs 115

10.5.2 PHARMACEUTICAL & BIOTECHNOLOGY 115

10.5.2.1 Chemical stability of HPFs to drive market in pharmaceutical applications 115

10.6 OTHER END-USE INDUSTRIES 116

10.6.1 BUILDING & CONSTRUCTION 116

10.6.2 CONSUMER HOUSEHOLD 116

11 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION 117

11.1 INTRODUCTION 118

11.2 COATINGS & LINERS 120

11.2.1 INCREASING DEMAND FROM DIVERSE INDUSTRIES TO DRIVE MARKET 120

11.3 COMPONENTS 120

11.3.1 MELT-PROCESSABILITY AND HIGH CHEMICAL INERTNESS TO DRIVE MARKET 120

11.4 FILMS 121

11.4.1 GROWTH OF CONSTRUCTION AND BUSINESS INDUSTRIES TO

FUEL DEMAND FOR HPF FILMS 121

11.5 ADDITIVES 121

11.5.1 INCREASING DEMAND FROM VARIOUS REGIONS TO DRIVE MARKET 121

11.6 OTHER APPLICATIONS 122

12 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY REGION 123

12.1 INTRODUCTION 124

12.2 NORTH AMERICA 126

12.2.1 US 133

12.2.1.1 High growth of major end-use industries to drive market 133

12.2.2 CANADA 135

12.2.2.1 Diversified industrial sector to boost market 135

12.2.3 MEXICO 137

12.2.3.1 Rise in OEM manufacturing to drive market 137

12.3 ASIA PACIFIC 139

12.3.1 CHINA 147

12.3.1.1 Presence of huge industrial base to drive market 147

12.3.2 JAPAN 149

12.3.2.1 Electronics industry growth to boost demand for HPFs 149

12.3.3 SOUTH KOREA 150

12.3.3.1 Increase in exports to propel demand for HPFs 150

12.3.4 INDIA 152

12.3.4.1 Increasing demand for PTFE to drive market 152

12.3.5 AUSTRALIA 154

12.3.5.1 Increasing investments to create demand for HPF coatings 154

12.3.6 TAIWAN 155

12.3.6.1 High demand from medical devices, semiconductor coatings, and defense electronics industries 155

12.3.7 INDONESIA 157

12.3.7.1 Growing demand in electronics and automotive industries to drive market 157

12.3.8 REST OF ASIA PACIFIC 158

12.4 EUROPE 160

12.4.1 GERMANY 167

12.4.1.1 Constant innovations in major end-use industries to drive market 167

12.4.2 FRANCE 169

12.4.2.1 Foreign investments to boost construction industry growth 169

12.4.3 UK 171

12.4.3.1 Energy transition to be key factor supporting market growth 171

12.4.4 ITALY 172

12.4.4.1 Transportation to be among major consumers of HPFs 172

12.4.5 SPAIN 174

12.4.5.1 Growing domestic demand and rising exports of automobiles to drive market 174

12.4.6 RUSSIA 176

12.4.6.1 Rising demand for medical devices and equipment to drive market 176

12.4.7 REST OF EUROPE 177

12.5 MIDDLE EAST & AFRICA 179

12.5.1 GCC COUNTRIES 186

12.5.1.1 Saudi Arabia 186

12.5.1.1.1 Government initiatives for economic diversification to boost consumption 186

12.5.1.2 UAE 188

12.5.1.2.1 Increasing demand from end-use industries to lead to significant growth 188

12.5.1.3 Rest of GCC 190

12.5.2 SOUTH AFRICA 191

12.5.2.1 Automotive industry to contribute to significant rise in demand for HPFs 191

12.5.3 REST OF MIDDLE EAST & AFRICA 193

12.6 SOUTH AMERICA 195

12.6.1 BRAZIL 201

12.6.1.1 Expanding renewable energy projects and oil & gas exploration to increase use of HPFs 201

12.6.2 ARGENTINA 203

12.6.2.1 Increased renewable energy investments to drive HPF demand 203

12.6.3 REST OF SOUTH AMERICA 205

13 COMPETITIVE LANDSCAPE 207

13.1 OVERVIEW 207

13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN 207

13.3 REVENUE ANALYSIS 210

13.4 MARKET SHARE ANALYSIS, 2024 210

13.4.1 DAIKIN INDUSTRIES 211

13.4.2 AGC INC. 211

13.4.3 CHEMOURS COMPANY 212

13.4.4 GFL LIMITED 212

13.4.5 DONGYUE GROUP 212

13.5 COMPANY VALUATION AND FINANCIAL METRICS 213

13.6 BRAND/PRODUCT COMPARISON ANALYSIS 214

13.6.1 DAIKIN INDUSTRIES 214

13.6.2 CHEMOURS COMPANY 214

13.6.3 SYENSQO 215

13.6.4 FLUOROSEALS SPA 215

13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 215

13.7.1 STARS 215

13.7.2 EMERGING LEADERS 215

13.7.3 PERVASIVE PLAYERS 215

13.7.4 PARTICIPANTS 216

13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 217

13.7.5.1 Overall footprint 217

13.7.5.2 Region footprint 217

13.7.5.3 Type footprint 218

13.7.5.4 End-use industry footprint 218

13.7.5.5 Form footprint 219

13.7.5.6 Application footprint 219

13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 220

13.8.1 PROGRESSIVE COMPANIES 220

13.8.2 RESPONSIVE COMPANIES 220

13.8.3 DYNAMIC COMPANIES 220

13.8.4 STARTING BLOCKS 220

13.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 222

13.8.5.1 Detailed list of key startups/SMEs 222

13.8.5.2 Competitive benchmarking of key startups/SMEs 223

13.9 COMPETITIVE SCENARIO 224

13.9.1 EXPANSIONS 224

13.9.2 PRODUCT LAUNCHES/DEVELOPMENTS 226

13.9.3 DEALS 226

13.9.4 OTHERS 227

14 COMPANY PROFILES 228

14.1 KEY PLAYERS 228

14.1.1 DAIKIN INDUSTRIES, LTD. 228

14.1.1.1 Business overview 228

14.1.1.2 Products offered 229

14.1.1.3 Recent developments 231

14.1.1.3.1 Expansions 231

14.1.1.4 MnM view 231

14.1.1.4.1 Key strengths 231

14.1.1.4.2 Strategic choices 232

14.1.1.4.3 Weaknesses and competitive threats 232

14.1.2 AGC INC. 233

14.1.2.1 Business overview 233

14.1.2.2 Products offered 234

14.1.2.3 Recent developments 235

14.1.2.3.1 Product launches/developments 235

14.1.2.3.2 Expansions 236

14.1.2.4 MnM view 236

14.1.2.4.1 Key strengths 236

14.1.2.4.2 Strategic choices 237

14.1.2.4.3 Weaknesses and competitive threats 237

14.1.3 CHEMOURS COMPANY 238

14.1.3.1 Business overview 238

14.1.3.2 Products offered 239

14.1.3.3 MnM view 240

14.1.3.3.1 Key strengths 240

14.1.3.3.2 Strategic choices 241

14.1.3.3.3 Weaknesses and competitive threats 241

14.1.4 GFL LIMITED 242

14.1.4.1 Business overview 242

14.1.4.2 Products offered 243

14.1.4.3 Recent developments 244

14.1.4.3.1 Expansions 244

14.1.4.4 MnM view 244

14.1.4.4.1 Key strengths 244

14.1.4.4.2 Strategic choices 245

14.1.4.4.3 Weaknesses and competitive threats 245

14.1.5 DONGYUE GROUP 246

14.1.5.1 Business overview 246

14.1.5.2 Products offered 247

14.1.5.3 MnM view 248

14.1.5.3.1 Key strengths 248

14.1.5.3.2 Strategic Choices 248

14.1.5.3.3 Weaknesses and competitive threats 248

14.1.6 ENSINGER GMBH 249

14.1.6.1 Business overview 249

14.1.6.2 Products offered 249

14.1.6.3 Recent developments 250

14.1.6.3.1 Expansions 250

14.1.6.4 MnM view 250

14.1.7 FLUORSEALS SPA 251

14.1.7.1 Business overview 251

14.1.7.2 Products offered 251

14.1.7.3 Recent developments 252

14.1.7.3.1 Deals 252

14.1.7.4 MnM view 252

14.1.8 HUBEI EVERFLON POLYMER 253

14.1.8.1 Business overview 253

14.1.8.2 Products offered 253

14.1.8.3 MnM view 254

14.1.9 HALOPOLYMER 255

14.1.9.1 Business overview 255

14.1.9.2 Products offered 255

14.1.9.3 MnM view 256

14.1.10 SYENSQO 257

14.1.10.1 Business overview 257

14.1.10.2 Products offered 258

14.1.10.3 Recent developments 259

14.1.10.3.1 Other developments 259

14.1.10.4 MnM view 259

14.2 OTHER PLAYERS 260

14.2.1 SHANGHAI 3F NEW MATERIALS CO., LTD 260

14.2.2 SINOF HI-TECH MATERIAL CO., LTD. 261

14.2.3 FLUOROCARBON GROUP 262

14.2.4 GUANGZHOU FLUOROPLASTICS CO., LTD. 263

14.2.5 ZEUS COMPANY LLC 264

14.2.6 IN2PLASTICS 265

14.2.7 JIANGSU MEILAN CHEMICAL CO., LTD. 265

14.2.8 JUHUA GROUP CORPORATION 266

14.2.9 POLYFLON TECHNOLOGY LIMITED 267

14.2.10 ROCHLING GROUP 268

14.2.11 RTP COMPANY 269

14.2.12 SHANDONG HENGYI NEW MATERIAL TECHNOLOGY CO., LTD 270

14.2.13 SHAMROCK TECHNOLOGIES 271

14.2.14 TECHMER PM 272

14.2.15 ZIBO BAINAISI CHEMICAL CO., LTD 272

15 RESEARCH METHODOLOGY 273

15.1 RESEARCH DATA 273

15.1.1 SECONDARY DATA 274

15.1.1.1 List of key secondary sources 274

15.1.1.2 Key data from secondary sources 274

15.1.2 PRIMARY DATA 275

15.1.2.1 Key data from primary sources 275

15.1.2.2 List of primary interview participants—demand and supply side 276

15.1.2.3 Key industry insights 276

15.1.2.4 Breakdown of interviews with experts 276

15.2 MARKET SIZE ESTIMATION 277

15.2.1 BOTTOM-UP APPROACH 277

15.2.2 TOP-DOWN APPROACH 277

15.3 FORECAST NUMBER CALCULATION 278

15.4 DATA TRIANGULATION 279

15.5 FACTOR ANALYSIS 280

15.6 ASSUMPTIONS 280

15.7 LIMITATIONS & RISKS 281

16 APPENDIX 282

16.1 DISCUSSION GUIDE 282

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 286

16.3 CUSTOMIZATION OPTIONS 288

16.4 RELATED REPORTS 288

16.5 AUTHOR DETAILS 289

LIST OF TABLES

TABLE 1 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: INCLUSIONS & EXCLUSIONS 30

TABLE 2 GROWING APPLICATIONS OF HIGH-PERFORMANCE FLUOROPOLYMERS IN VARIOUS END-USE INDUSTRIES 43

TABLE 3 FUTURE GROWTH OPPORTUNITIES IN DIFFERENT END-USE INDUSTRIES 44

TABLE 4 SURGE IN DEMAND FOR HIGH-PERFORMANCE FLUOROPOLYMERS WITH RAPID GROWTH IN PV INSTALLATIONS 45

TABLE 5 HIGH-PERFORMANCE FLUOROPOLYMERS PRICING VS. CONVENTIONAL MATERIALS 46

TABLE 6 ALTERED KEY PROPERTIES OF FLUOROPOLYMERS WITH INCREASING PERCENTAGE OF REPROCESSED PTFE 50

TABLE 7 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: PORTER’S FIVE FORCES ANALYSIS 57

TABLE 8 PROJECTED REAL GDP GROWTH (ANNUAL PERCENT CHANGE) OF KEY COUNTRIES, 2021–2029 58

TABLE 9 AUTOMOBILE PRODUCTION IN KEY COUNTRIES, 2021–2023 59

TABLE 10 PROJECTED EV PRODUCTION IN KEY COUNTRIES, 2018–2023 59

TABLE 11 AVERAGE SELLING PRICES, BY TYPE, USD/KG 63

TABLE 12 AVERAGE SELLING PRICES, BY END-USE INDUSTRY (USD/KG) 63

TABLE 13 AVERAGE SELLING PRICES, BY APPLICATION (USD/KG) 63

TABLE 14 IMPORT DATA FOR HS CODE 390461-COMPLIANT PRODUCTS,

2021–2024 (USD THOUSAND) 64

TABLE 15 EXPORT DATA FOR HS CODE 292141-COMPLIANT PRODUCTS,

2021–2024 (USD THOUSAND) 65

TABLE 16 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: KEY CONFERENCES

& EVENTS, 2026 66

TABLE 17 US ADJUSTED RECIPROCAL TARIFF RATES 70

TABLE 18 TOP USE CASES AND MARKET POTENTIAL 80

TABLE 19 BEST PRACTICES: NOTABLE INDUSTRY PRACTICES BY LEADING COMPANIES 81

TABLE 20 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION 81

TABLE 21 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 82

TABLE 22 EUROPE: REGULATORY BODIES, GOVERNMENT BODIES, AND OTHER AGENCIES 84

TABLE 23 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT BODIES, AND

OTHER AGENCIES 85

TABLE 24 AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER AGENCIES 85

TABLE 25 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER AGENCIES 86

TABLE 26 GLOBAL STANDARDS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 86

TABLE 27 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 88

TABLE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%) 90

TABLE 29 KEY BUYING CRITERIA, BY APPLICATION 91

TABLE 30 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: UNMET NEEDS

IN KEY END-USE INDUSTRIES 93

TABLE 31 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (KILOTON) 96

TABLE 32 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (KILOTON) 96

TABLE 33 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (USD MILLION) 96

TABLE 34 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (USD MILLION) 97

TABLE 35 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2022–2024 (KILOTON) 102

TABLE 36 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2025–2030 (KILOTON) 102

TABLE 37 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2022–2024 (USD MILLION) 102

TABLE 38 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2025–2030 (USD MILLION) 103

TABLE 39 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 107

TABLE 40 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 108

TABLE 41 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 108

TABLE 42 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 108

TABLE 43 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION,

2022–2024 (KILOTON) 118

TABLE 44 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION,

2025–2030 (KILOTON) 119

TABLE 45 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION,

2022–2024 (USD MILLION) 119

TABLE 46 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION,

2025–2030 (USD MILLION) 119

TABLE 47 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY REGION,

2022–2024 (KILOTON) 125

TABLE 48 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY REGION,

2025–2030 (KILOTON) 125

TABLE 49 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY REGION,

2022–2024 (USD MILLION) 125

TABLE 50 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY REGION,

2025–2030 (USD MILLION) 126

TABLE 51 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (KILOTON) 127

TABLE 52 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (KILOTON) 127

TABLE 53 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (USD MILLION) 128

TABLE 54 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (USD MILLION) 128

TABLE 55 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2022–2024 (KILOTON) 128

TABLE 56 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2025–2030 (KILOTON) 129

TABLE 57 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2022–2024 (USD MILLION) 129

TABLE 58 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2025–2030 (USD MILLION) 129

TABLE 59 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (KILOTON) 130

TABLE 60 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (KILOTON) 130

TABLE 61 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (USD MILLION) 130

TABLE 62 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (USD MILLION) 131

TABLE 63 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 131

TABLE 64 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 131

TABLE 65 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 132

TABLE 66 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 132

TABLE 67 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (KILOTON) 132

TABLE 68 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (KILOTON) 133

TABLE 69 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (USD MILLION) 133

TABLE 70 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (USD MILLION) 133

TABLE 71 US: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 134

TABLE 72 US: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 134

TABLE 73 US: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 135

TABLE 74 US: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 135

TABLE 75 CANADA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 136

TABLE 76 CANADA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 136

TABLE 77 CANADA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 136

TABLE 78 CANADA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 137

TABLE 79 MEXICO: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 137

TABLE 80 MEXICO: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 138

TABLE 81 MEXICO: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 138

TABLE 82 MEXICO: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 138

TABLE 83 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY, 2022–2024 (KILOTON) 140

TABLE 84 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY, 2025–2030 (KILOTON) 140

TABLE 85 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY, 2022–2024 (USD MILLION) 141

TABLE 86 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY, 2025–2030 (USD MILLION) 141

TABLE 87 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (KILOTON) 142

TABLE 88 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (KILOTON) 142

TABLE 89 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (USD MILLION) 142

TABLE 90 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (USD MILLION) 143

TABLE 91 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (KILOTON) 143

TABLE 92 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (KILOTON) 143

TABLE 93 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (USD MILLION) 144

TABLE 94 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (USD MILLION) 144

TABLE 95 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2022–2024 (KILOTON) 144

TABLE 96 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2025–2030 (KILOTON) 145

TABLE 97 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 145

TABLE 98 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 145

TABLE 99 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 146

TABLE 100 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 146

TABLE 101 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 146

TABLE 102 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 147

TABLE 103 CHINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 147

TABLE 104 CHINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 148

TABLE 105 CHINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 148

TABLE 106 CHINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 148

TABLE 107 JAPAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 149

TABLE 108 JAPAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 149

TABLE 109 JAPAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 150

TABLE 110 JAPAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 150

TABLE 111 SOUTH KOREA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 151

TABLE 112 SOUTH KOREA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 151

TABLE 113 SOUTH KOREA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 151

TABLE 114 SOUTH KOREA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 152

TABLE 115 INDIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 152

TABLE 116 INDIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 153

TABLE 117 INDIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 153

TABLE 118 INDIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 153

TABLE 119 AUSTRALIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 154

TABLE 120 AUSTRALIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 154

TABLE 121 AUSTRALIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 155

TABLE 122 AUSTRALIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 155

TABLE 123 TAIWAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 156

TABLE 124 TAIWAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 156

TABLE 125 TAIWAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 156

TABLE 126 TAIWAN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 157

TABLE 127 INDONESIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 157

TABLE 128 INDONESIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 158

TABLE 129 INDONESIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 158

TABLE 130 INDONESIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 158

TABLE 131 REST OF ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2024 (KILOTON) 159

TABLE 132 REST OF ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (KILOTON) 159

TABLE 133 REST OF ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 159

TABLE 134 REST OF ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 160

TABLE 135 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY,

2022–2024 (KILOTON) 161

TABLE 136 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY,

2025–2030 (KILOTON) 161

TABLE 137 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY,

2022–2024 (USD MILLION) 161

TABLE 138 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY COUNTRY,

2025–2030 (USD MILLION) 162

TABLE 139 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (KILOTON) 162

TABLE 140 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (KILOTON) 162

TABLE 141 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2022–2024 (USD MILLION) 163

TABLE 142 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE,

2025–2030 (USD MILLION) 163

TABLE 143 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2022–2024 (KILOTON) 163

TABLE 144 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2025–2030 (KILOTON) 164

TABLE 145 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2022–2024 (USD MILLION) 164

TABLE 146 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM,

2025–2030 (USD MILLION) 164

TABLE 147 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2022–2024 (KILOTON) 165

TABLE 148 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2025–2030 (KILOTON) 165

TABLE 149 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2022–2024 (USD MILLION) 165

TABLE 150 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY APPLICATION, 2025–2030 (USD MILLION) 166

TABLE 151 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 166

TABLE 152 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 166

TABLE 153 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 167

TABLE 154 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 167

TABLE 155 GERMANY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 168

TABLE 156 GERMANY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 168

TABLE 157 GERMANY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 168

TABLE 158 GERMANY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 169

TABLE 159 FRANCE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 169

TABLE 160 FRANCE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 170

TABLE 161 FRANCE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 170

TABLE 162 FRANCE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 170

TABLE 163 UK: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 171

TABLE 164 UK: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 171

TABLE 165 UK: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 172

TABLE 166 UK: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 172

TABLE 167 ITALY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 173

TABLE 168 ITALY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 173

TABLE 169 ITALY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 173

TABLE 170 ITALY: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 174

TABLE 171 SPAIN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 174

TABLE 172 SPAIN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 175

TABLE 173 SPAIN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 175

TABLE 174 SPAIN: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 175

TABLE 175 RUSSIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 176

TABLE 176 RUSSIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 176

TABLE 177 RUSSIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 177

TABLE 178 RUSSIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 177

TABLE 179 REST OF EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 178

TABLE 180 REST OF EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 178

TABLE 181 REST OF EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 178

TABLE 182 REST OF EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 179

TABLE 183 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (KILOTON) 179

TABLE 184 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (KILOTON) 180

TABLE 185 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (USD MILLION) 180

TABLE 186 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (USD MILLION) 180

TABLE 187 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY TYPE, 2022–2024 (KILOTON) 181

TABLE 188 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY TYPE, 2025–2030 (KILOTON) 181

TABLE 189 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY TYPE, 2022–2024 (USD MILLION) 181

TABLE 190 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY TYPE, 2025–2030 (USD MILLION) 182

TABLE 191 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY FORM, 2022–2024 (KILOTON) 182

TABLE 192 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY FORM, 2025–2030 (KILOTON) 182

TABLE 193 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY FORM, 2022–2024 (USD MILLION) 183

TABLE 194 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY FORM, 2025–2030 (USD MILLION) 183

TABLE 195 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (KILOTON) 183

TABLE 196 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (KILOTON) 184

TABLE 197 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (USD MILLION) 184

TABLE 198 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (USD MILLION) 184

TABLE 199 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2024 (KILOTON) 185

TABLE 200 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (KILOTON) 185

TABLE 201 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2022 (USD MILLION) 185

TABLE 202 MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 186

TABLE 203 SAUDI ARABIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 187

TABLE 204 SAUDI ARABIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 187

TABLE 205 SAUDI ARABIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 187

TABLE 206 SAUDI ARABIA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 188

TABLE 207 UAE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 188

TABLE 208 UAE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 189

TABLE 209 UAE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 189

TABLE 210 UAE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 189

TABLE 211 REST OF GCC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 190

TABLE 212 REST OF GCC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 190

TABLE 213 REST OF GCC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 191

TABLE 214 REST OF GCC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 191

TABLE 215 SOUTH AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 192

TABLE 216 SOUTH AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 192

TABLE 217 SOUTH AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 192

TABLE 218 SOUTH AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 193

TABLE 219 REST OF MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 193

TABLE 220 REST OF MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 194

TABLE 221 REST OF MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 194

TABLE 222 REST OF MIDDLE EAST & AFRICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 194

TABLE 223 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (KILOTON) 195

TABLE 224 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (KILOTON) 195

TABLE 225 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2022–2024 (USD MILLION) 195

TABLE 226 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY COUNTRY, 2025–2030 (USD MILLION) 196

TABLE 227 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2022–2024 (KILOTON) 196

TABLE 228 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2025–2030 (KILOTON) 196

TABLE 229 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2022–2024 (USD MILLION) 197

TABLE 230 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY TYPE, 2025–2030 (USD MILLION) 197

TABLE 231 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (KILOTON) 197

TABLE 232 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (KILOTON) 198

TABLE 233 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2022–2024 (USD MILLION) 198

TABLE 234 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY FORM, 2025–2030 (USD MILLION) 198

TABLE 235 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (KILOTON) 199

TABLE 236 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (KILOTON) 199

TABLE 237 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2022–2024 (USD MILLION) 199

TABLE 238 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY APPLICATION, 2025–2030 (USD MILLION) 200

TABLE 239 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 200

TABLE 240 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 200

TABLE 241 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 201

TABLE 242 SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 201

TABLE 243 BRAZIL: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 202

TABLE 244 BRAZIL: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 202

TABLE 245 BRAZIL: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 202

TABLE 246 BRAZIL: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 203

TABLE 247 ARGENTINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (KILOTON) 203

TABLE 248 ARGENTINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (KILOTON) 204

TABLE 249 ARGENTINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 204

TABLE 250 ARGENTINA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 204

TABLE 251 REST OF SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2024 (KILOTON) 205

TABLE 252 REST OF SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (KILOTON) 205

TABLE 253 REST OF SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2022–2024 (USD MILLION) 206

TABLE 254 REST OF SOUTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET,

BY END-USE INDUSTRY, 2025–2030 (USD MILLION) 206

TABLE 255 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET BETWEEN JANUARY 2020 AND DECEMBER 2025 207

TABLE 256 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DEGREE OF COMPETITION 211

TABLE 257 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: REGION FOOTPRINT 217

TABLE 258 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: TYPE FOOTPRINT 218

TABLE 259 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: END-USE INDUSTRY FOOTPRINT 218

TABLE 260 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: FORM FOOTPRINT 219

TABLE 261 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: APPLICATION FOOTPRINT 219

TABLE 262 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DETAILED LIST OF KEY STARTUPS/SMES 222

TABLE 263 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES 223

TABLE 264 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: EXPANSIONS, JANUARY 2020 AND DECEMBER 2025 225

TABLE 265 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, JANUARY 2020 AND DECEMBER 2025 226

TABLE 266 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DEALS,

JANUARY 2020 AND DECEMBER 2025 226

TABLE 267 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: OTHERS,

JANUARY 2020– DECEMBER 2025 227

TABLE 268 DAIKIN INDUSTRIES, LTD.: COMPANY OVERVIEW 228

TABLE 269 DAIKIN INDUSTRIES, LTD.: PRODUCTS OFFERED 229

TABLE 270 HPF MARKET: EXPANSIONS 231

TABLE 271 AGC INC.: COMPANY OVERVIEW 233

TABLE 272 AGC INC.: PRODUCTS OFFERED 234

TABLE 273 AGC INC.: PRODUCT LAUNCHES/DEVELOPMENTS 235

TABLE 274 AGC INC.: EXPANSIONS 236

TABLE 275 THE CHEMOURS COMPANY: COMPANY OVERVIEW 238

TABLE 276 CHEMOURS COMPANY: PRODUCTS OFFERED 239

TABLE 277 GFL LIMITED: COMPANY OVERVIEW 242

TABLE 278 GFL LIMITED: PRODUCTS OFFERED 243

TABLE 279 GFL: EXPANSIONS 244

TABLE 280 DONGYUE GROUP: COMPANY OVERVIEW 246

TABLE 281 DONGYUE GROUP: PRODUCTS OFFERED 247

TABLE 282 ENSINGER GMBH: COMPANY OVERVIEW 249

TABLE 283 ENSINGER GMBH: PRODUCTS OFFERED 249

TABLE 284 ENSINGER GMBH: EXPANSIONS 250

TABLE 285 FLUORSEALS SPA: COMPANY OVERVIEW 251

TABLE 286 FLUORSEALS SPA: PRODUCTS OFFERED 251

TABLE 287 FLUORSEALS SPA: DEALS 252

TABLE 288 HUBEI EVERFLON POLYMER: COMPANY OVERVIEW 253

TABLE 289 HUBEI EVERFLON POLYMER: PRODUCTS OFFERED 253

TABLE 290 HALOPOLYMER: COMPANY OVERVIEW 255

TABLE 291 HALOPOLYMER: PRODUCTS OFFERED 255

TABLE 292 SYENSQO: COMPANY OVERVIEW 257

TABLE 293 SYENSQO: PRODUCTS OFFERED 258

TABLE 294 SYENSQO: OTHER DEVELOPMENTS 259

TABLE 295 SHANGHAI 3F NEW MATERIALS CO., LTD: COMPANY OVERVIEW 260

TABLE 296 SINOF HI-TECH MATERIAL CO., LTD.: COMPANY OVERVIEW 261

TABLE 297 FLUOROCARBON GROUP: COMPANY OVERVIEW 262

TABLE 298 GUANGZHOU FLUOROPLASTICS CO., LTD.: COMPANY OVERVIEW 263

TABLE 299 ZEUS COMPANY LLC: COMPANY OVERVIEW 264

TABLE 300 IN2PLASTICS: COMPANY OVERVIEW 265

TABLE 301 JIANGSU MEILAN CHEMICAL CO., LTD.: COMPANY OVERVIEW 265

TABLE 302 JUHUA GROUP CORPORATION: COMPANY OVERVIEW 266

TABLE 303 POLYFLON TECHNOLOGY LIMITED: COMPANY OVERVIEW 267

TABLE 304 ROCHLING GROUP: COMPANY OVERVIEW 268

TABLE 305 RTP COMPANY: COMPANY OVERVIEW 269

TABLE 306 SHANDONG HENGYI NEW MATERIAL TECHNOLOGY CO., LTD: COMPANY OVERVIEW 270

TABLE 307 SHAMROCK TECHNOLOGIES: COMPANY OVERVIEW 271

TABLE 308 TECHMER PM: COMPANY OVERVIEW 272

TABLE 309 ZIBO BAINAISI CHEMICAL CO., LTD: COMPANY OVERVIEW 272

TABLE 310 LIST OF KEY SECONDARY SOURCES 274

LIST OF FIGURES

FIGURE 1 HIGH-PERFORMANCE FLUOROPOLYMERS: MARKET SEGMENTATION AND REGIONAL SCOPE 30

FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS 33

FIGURE 3 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2025–2030 33

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2020–2025 34

FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 35

FIGURE 6 HIGH-GROWTH SEGMENTS IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2025–2030 36

FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET DURING FORECAST PERIOD 37

FIGURE 8 ASIA PACIFIC TO OFFER LUCRATIVE OPPORTUNITIES IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET DURING FORECAST PERIOD 38

FIGURE 9 PTFE TYPE ACCOUNTED FOR LARGEST MARKET SHARE IN 2024 39

FIGURE 10 GRANULAR/SUSPENSION SEGMENT DOMINATED HIGH-PERFORMANCE FLUOROPOLYMERS MARKET IN 2024 39

FIGURE 11 ELECTRICAL & ELECTRONICS END-USE INDUSTRY SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2024 40

FIGURE 12 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 40

FIGURE 13 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 42

FIGURE 14 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: PORTER’S FIVE FORCES ANALYSIS 55

FIGURE 15 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: VALUE CHAIN ANALYSIS 60

FIGURE 16 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: KEY PARTICIPANTS IN ECOSYSTEM 62

FIGURE 17 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: ECOSYSTEM ANALYSIS 62

FIGURE 18 AVERAGE SELLING PRICE TREND, BY REGION, USD/KG 63

FIGURE 19 IMPORT SCENARIO FOR HS CODE 390461-COMPLIANT PRODUCTS,

BY KEY COUNTRY, 2021–2024 64

FIGURE 20 EXPORT SCENARIO FOR HS CODE 390461-COMPLIANT PRODUCTS,

BY KEY COUNTRIES, 2021–2024 65

FIGURE 21 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 67

FIGURE 22 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: INVESTMENT AND FUNDING SCENARIO, 2020–2025 67

FIGURE 23 PATENTS APPLIED AND GRANTED, 2014–2024 76

FIGURE 24 LEGAL STATUS OF PATENTS, 2015–2025 77

FIGURE 25 TOP JURISDICTIONS 77

FIGURE 26 FUTURE APPLICATIONS OF HIGH-PERFORMANCE FLUOROPOLYMERS 78

FIGURE 27 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DECISION-MAKING FACTORS 89

FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY APPLICATIONS 90

FIGURE 29 KEY BUYING CRITERIA, BY APPLICATION 91

FIGURE 30 ADOPTION BARRIERS & INTERNAL CHALLENGES 92

FIGURE 31 PTFE TO BE LARGEST TYPE IN OVERALL HIGH-PERFORMANCE

FLUOROPOLYMERS MARKET 95

FIGURE 32 GRANULAR/SUSPENSION TO BE LARGEST SEGMENT IN OVERALL HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 101

FIGURE 33 ELECTRICAL & ELECTRONICS TO BE LARGEST END-USE INDUSTRY OF HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 107

FIGURE 34 COATINGS & LINERS TO BE LARGEST APPLICATION IN OVERALL HIGH-PERFORMANCE FLUOROPOLYMERS MARKET 118

FIGURE 35 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET IN INDIA TO REGISTER HIGHEST CAGR, BY VALUE 124

FIGURE 36 NORTH AMERICA: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET SNAPSHOT 127

FIGURE 37 ASIA PACIFIC: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET SNAPSHOT 139

FIGURE 38 EUROPE: HIGH-PERFORMANCE FLUOROPOLYMERS MARKET SNAPSHOT 160

FIGURE 39 REVENUE ANALYSIS OF KEY COMPANIES IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2022–2024 210

FIGURE 40 SHARES OF LEADING COMPANIES IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2024 210

FIGURE 41 COMPANY VALUATION OF LEADING COMPANIES IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2024 213

FIGURE 42 EV/EBITDA OF LEADING COMPANIES IN HIGH-PERFORMANCE FLUOROPOLYMERS MARKET, 2024 213

FIGURE 43 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: BRAND/PRODUCT COMPARISON 214

FIGURE 44 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 216

FIGURE 45 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: OVERALL FOOTPRINT 217

FIGURE 46 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 221

FIGURE 47 DAIKIN INDUSTRIES, LTD.: COMPANY SNAPSHOT 229

FIGURE 48 AGC INC.: COMPANY SNAPSHOT 234

FIGURE 49 CHEMOURS COMPANY: COMPANY SNAPSHOT 239

FIGURE 50 GFL LIMITED: COMPANY SNAPSHOT 243

FIGURE 51 DONGYUE GROUP: COMPANY SNAPSHOT 247

FIGURE 52 SYENSQO: COMPANY SNAPSHOT 258

FIGURE 53 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: RESEARCH DESIGN 273

FIGURE 54 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: BOTTOM-UP APPROACH 277

FIGURE 55 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: TOP-DOWN APPROACH 277

FIGURE 56 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: TOP-DOWN APPROACH – 2 278

FIGURE 57 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DEMAND-SIDE FORECAST 278

FIGURE 58 HIGH-PERFORMANCE FLUOROPOLYMERS MARKET: DATA TRIANGULATION 279