Bromine Market - Global Forecast To 2030

臭素市場 - 誘導体(有機臭素、清澄塩水、臭化水素)、用途(難燃剤、PTA合成、石油・ガス掘削、水処理・殺生物剤、HBRフロー電池、農薬)、地域別 - 2030年までの世界予測

Bromine Market by Derivative (Organobromine, Clear Brine Fluids, and Hydrogen Bromide), Application (Flame Retardant, PTA Synthesis, Oil & Gas Drilling, Water Treatment & Biocides, HBR Flow Battery, Pesticides), and Region - Global Forecast to 2030

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年03月 |

| ページ数 | 346 |

| 図表数 | 484 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-882882 |

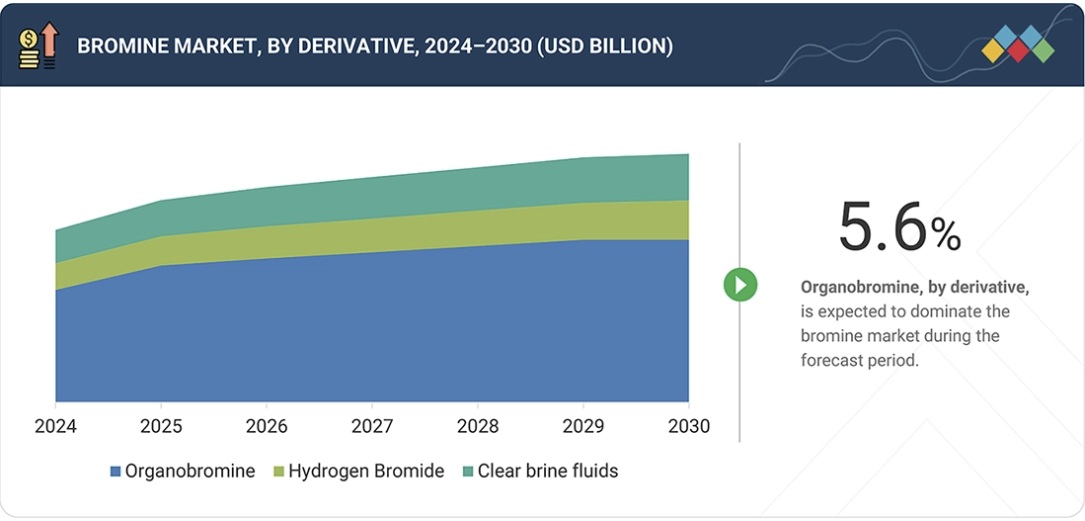

世界の臭素市場は、2025年の28億6,000万米ドルから2030年には37億6,000万米ドルに拡大し、予測期間中に年平均成長率(CAGR)5.6%で成長すると予測されています。臭素は、工業用途および特殊用途における数多くの化学製剤の構成要素として用いられる汎用性の高いハロゲン元素です。臭素は、工業用グレードのテクニカルグレードや特殊用途の高純度グレードなど、様々なグレードで市販されています。テクニカルグレードの臭素は、水処理、難燃剤、掘削流体に広く使用され、高純度臭素は半導体プラズマエッチングや特定の医薬品プロセスに使用されています。臭素市場は、電子機器および医薬品分野の製造活動の増加に加え、工業用水処理および安全関連用途からの安定した需要によって牽引される可能性があります。先端材料および電子部品の技術開発は、消費パターンにさらなる影響を与える可能性があります。しかしながら、環境への配慮や規制枠組みの進化は、時間の経過とともに製品の選択や使用傾向に影響を及ぼす可能性があります。

調査範囲:

本レポートは、臭素市場を販売チャネル、グレード、エンドユーザー、用途、地域に基づいてセグメント化しています。市場の成長に影響を与える主要要因(牽引要因、制約要因、機会、課題など)に関する詳細な情報を提供しています。また、臭素メーカーを戦略的にプロファイルし、市場シェアとコアコンピテンシーを包括的に分析しています。

本レポートを購入する理由:

本レポートは、臭素市場とそのセグメントの収益数値に最も近い概算値を提供することで、市場リーダー/新規参入企業を支援することが期待されています。また、本レポートは、ステークホルダーが市場の競争環境をより深く理解し、事業ポジションを向上させるための洞察を引き出し、適切な市場参入戦略を策定するのに役立つことが期待されています。さらに、ステークホルダーが市場の動向を把握し、主要な市場牽引要因、制約要因、課題、機会に関する情報を提供することを可能にします。

本レポートは、以下の点について洞察を提供します。

- 重要な推進要因(水銀排出削減のための臭素化合物の使用増加、電子機器、消費財、繊維産業における難燃剤の需要増加、多様な用途における臭素およびその誘導体の広範な使用、消毒剤としての臭素の使用増加)、制約要因(臭素化合物の毒性影響、非ハロゲン系難燃剤の出現、欧州連合による臭素系難燃剤の規制)、機会(臭素製品のリサイクル、フロー電池における臭素の使用増加)、課題(石油・ガス価格の大幅な変動、臭素埋蔵量の地理的集中による供給リスク)の分析

- 製品開発/イノベーション:臭素市場における今後の技術と研究開発活動に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報 ― 本レポートでは、様々な地域の臭素市場を分析しています。

- 競合評価: ICL(イスラエル)、アルベマール社(米国)、ランクセス社(ドイツ)、ジョーダン・ブロマイン社(ヨルダン)、東ソー株式会社(日本)などの主要企業の市場シェア、成長戦略、製品提供に関する詳細な評価

Report Description

The global bromine market is projected to grow from USD 2.86 billion in 2025 to USD 3.76 billion by 2030, at a CAGR of 5.6% during the forecast period. Bromine is a versatile halogen element that serves as a building block for numerous chemical formulations across industrial and specialty applications. It is commercially available in different grades, including technical grade for industrial uses and high-purity grade for specialized applications. Technical-grade bromine is commonly used in water treatment, flame retardants, and drilling fluids, whereas high-purity bromine is applied in semiconductor plasma etching and certain pharmaceutical processes. The bromine market may be driven by increasing manufacturing activities in electronics and pharmaceuticals, along with steady demand from industrial water treatment and safety-related applications. Technological developments in advanced materials and electronic components could further influence consumption patterns. However, environmental considerations and evolving regulatory frameworks may impact product selection and usage trends over time.

Bromine Market – Global Forecast To 2030

“By derivative, the clear brine fluids segment is expected to account for the second-largest share during the forecast period, in terms of value.”

Clear brine fluids are expected to account for the second-largest share during the forecast period due to their established use in drilling and well completion operations in the oil and gas industry. Clear brine fluids are dense, bromine-based solutions that help maintain pressure balance in high-temperature and high-pressure drilling environments, making them suitable for complex onshore and offshore wells. Their continued relevance is supported by ongoing exploration and production activities, particularly in regions where unconventional and deepwater resources are being developed. In addition, clear brine fluids are often selected for their performance characteristics in difficult well conditions, which contributes to steady consumption levels relative to other derivatives. While alternative drilling fluids exist, the familiarity of operators with bromine-based clear brines and the presence of established supply chains support their continued market position. As energy demand and drilling operations progress, the use of clear brine fluids is therefore expected to remain significant, positioning this derivative segment as a key contributor to overall bromine consumption during the forecast period.

“By application, the oil & gas drilling segment will account for the second-largest market share during the forecast period.”

Within the bromine market, the oil & gas drilling segment is expected to account for the second-largest market share by application during the forecast period due to its continued use of bromine-based clear brine fluids and other drilling-related formulations that support wellbore stability in challenging subsurface conditions. Bromine derivatives such as clear brine fluids are valued in drilling operations for their relatively high density and compatibility with downhole environments, which can aid in pressure control and fluid performance during drilling and completion activities. Although the segment does not lead overall market share, steady exploration and production activities, including both onshore and offshore projects in various regions, contribute to a consistent demand base for drilling fluids incorporating bromine compounds. Additionally, technological requirements for more complex well profiles and deeper hydrocarbon reserves have sustained the relevance of these fluids in drilling programs. As a result, the oil & gas drilling application segment maintains a prominent position within the broader bromine market, supported by ongoing upstream investments and the functional suitability of bromine-based solutions in drilling operations.

Bromine Market – Global Forecast To 2030 – region

“North America is projected to account for the second-largest market share during the forecast period.”

North America will account for the second-largest share of the global bromine market during the forecast period due to established industrial demand, diversified end-use sectors, and well-developed production and supply infrastructure. The region has a significant presence of chemical manufacturers and specialty producers who convert elemental bromine into derivatives such as flame retardants, clear brine fluids, and hydrogen bromide for various applications. Demand in North America is supported by the presence of mature automotive, electrical & electronics, and construction sectors, where safety and performance standards often lead to the use of brominated compounds in materials. Additionally, the energy sector, including oil & gas exploration and drilling activities, continues to contribute to the consumption of bromine-based fluids and chemicals. The pharmaceutical and semiconductor industries in the region also maintain steady demand for high-purity bromine derivatives in synthesis and fabrication processes. On the supply side, North America benefits from established extraction and refining capabilities, as well as a well-integrated distribution network that facilitates access to domestic and export markets. These factors collectively contribute to sustained regional consumption, supporting North America’s position as a key bromine market with a comparatively strong share over the forecast period.

Profile break-up of primary participants for the report:

- By Company Type: Tier 1 – 65%, Tier 2 – 20%, and Tier 3 – 15%

- By Designation: Directors – 25%, Managers – 30%, and Others – 45%

- By Region: North America – 30%, Asia Pacific – 40%, Western Europe, Central-12% & Eastern Europe – 8%, Middle East & Africa – 7%, and South America – 3%

ICL (Israel), Albemarle Corporation (US), LANXESS (Germany), Jordan Bromine Company (Jordan), and Tosoh Corporation (Japan) are some of the major players operating in the bromine market.

Bromine Market – Global Forecast To 2030 – ecosystem

Research Coverage:

The report segments the bromine market based on sales channel, grade, end user, application and region. It provides detailed information on the major factors influencing the market’s growth, including drivers, restraints, opportunities, and challenges. It strategically profiles bromine manufacturers, comprehensively analyzing their market shares and core competencies.

Reasons to Buy the Report:

The report is expected to help market leaders/new entrants by providing the closest approximations of revenue figures for the bromine market and its segments. This report is also expected to help stakeholders gain a better understanding of the market’s competitive landscape, develop insights to improve their businesses’ positions, and develop suitable go-to-market strategies. It also enables stakeholders to understand the market’s pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of critical Drivers (Growing use of bromine compounds to mitigate mercury emission; Increasing demand for flame retardants in electronics, consumer goods, and textile industries; Extensive use of bromine and its derivatives in diverse applications; Increased use of bromine as disinfectant), Restraints (Toxicological effects of brominated compounds; Emergence of non-halogenated flame retardants; Restriction on brominated flame retardants by European Union), Opportunities (Recycling of bromine products, Increasing use of bromine in flow batteries), and Challenges (Significant fluctuations in oil & gas prices, Geographic concentration of bromine reserves creating supply risk)

- Product Development/Innovation: Detailed insights on upcoming technologies and research & development activities in the bromine market

- Market Development: Comprehensive information about lucrative markets – the report analyses the bromine market across varied regions

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players such as ICL (Israel), Albemarle Corporation (US), LANXESS (Germany), Jordan Bromine Company (Jordan), and Tosoh Corporation (Japan)

Table of Contents

1 INTRODUCTION 31

1.1 STUDY OBJECTIVES 31

1.2 MARKET DEFINITION 31

1.3 MARKET SCOPE 32

1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE 32

1.3.2 INCLUSIONS AND EXCLUSIONS 33

1.3.3 YEARS CONSIDERED 33

1.3.4 CURRENCY CONSIDERED 34

1.3.5 UNITS CONSIDERED 34

1.4 STAKEHOLDERS 34

1.5 SUMMARY OF CHANGES 34

2 EXECUTIVE SUMMARY 35

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS 35

2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS 36

2.3 DISRUPTIVE TRENDS SHAPING MARKET 37

2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS 38

2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST 39

3 PREMIUM INSIGHTS 40

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN BROMINE MARKET 40

3.2 BROMINE MARKET, BY DERIVATIVES AND REGION 41

3.3 BROMINE MARKET, BY APPLICATION 42

3.4 BROMINE MARKET, BY COUNTRY 43

4 MARKET OVERVIEW 44

4.1 INTRODUCTION 44

4.2 MARKET DYNAMICS 44

4.2.1 DRIVERS 45

4.2.1.1 Growing use of bromine compounds to mitigate mercury emissions 45

4.2.1.2 Increasing demand for flame retardants in electronics, consumer goods, and textile industries 45

4.2.1.3 Extensive use of bromine and its derivatives in diverse applications 45

4.2.1.4 Increased use of bromine as disinfectants 46

4.2.2 RESTRAINTS 46

4.2.2.1 Toxicological effects of brominated compounds 46

4.2.2.2 Emergence of non-halogenated flame retardants 47

4.2.2.3 Restriction on brominated flame retardants by European Union 48

4.2.3 OPPORTUNITIES 48

4.2.3.1 Recycling of bromine products 48

4.2.3.2 Increasing use of bromine in flow batteries 49

4.2.4 CHALLENGES 49

4.2.4.1 Significant fluctuations in oil & gas prices 49

4.2.4.2 Geographic concentration of bromine reserves creating supply risks 50

4.3 UNMET NEEDS AND WHITE SPACES 51

4.3.1 UNMET NEEDS IN BROMINE MARKET 51

4.3.2 WHITE SPACE OPPORTUNITIES 52

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 52

4.4.1 INTERCONNECTED MARKETS 52

4.4.2 CROSS-SECTOR OPPORTUNITIES 53

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 53

4.5.1 KEY MOVES AND STRATEGIC FOCUS 54

5 INDUSTRY TRENDS 55

5.1 PORTER’S FIVE FORCES ANALYSIS 55

5.1.1 BARGAINING POWER OF SUPPLIERS 56

5.1.2 BARGAINING POWER OF BUYERS 56

5.1.3 THREAT OF NEW ENTRANTS 57

5.1.4 THREAT OF SUBSTITUTES 57

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 57

5.2 GLOBAL MACROECONOMIC OUTLOOK 58

5.2.1 INTRODUCTION 58

5.2.2 GDP TRENDS AND FORECAST 58

5.2.3 TRENDS IN GLOBAL BROMINE INDUSTRY 60

5.3 SUPPLY CHAIN ANALYSIS 60

5.4 ECOSYSTEM ANALYSIS 62

5.5 PRICING ANALYSIS 63

5.5.1 AVERAGE SELLING PRICE TREND OF BROMINE, BY REGION, 2022–2025 63

5.5.2 AVERAGE SELLING PRICE OF BROMINE OFFERED BY KEY PLAYERS, BY KEY APPLICATIONS, 2025 64

5.6 TRADE ANALYSIS 65

5.6.1 IMPORT SCENARIO (HS CODE 280130) 65

5.6.2 EXPORT SCENARIO (HS CODE 280130) 67

5.7 KEY CONFERENCES AND EVENTS, 2026–2027 68

5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 68

5.9 INVESTMENT AND FUNDING SCENARIO 69

5.10 CASE STUDY ANALYSIS 70

5.10.1 INTEGRATED BROMINE SOLUTIONS ENHANCING SAFETY, EFFICIENCY, AND ENVIRONMENTAL COMPLIANCE ACROSS INDUSTRIES 70

5.10.2 ENHANCING FIRE SAFETY IN ELECTRICAL, CONSTRUCTION, AND MOBILITY APPLICATIONS THROUGH BROMINATED FLAME RETARDANTS 70

5.11 IMPACT OF 2025 US TARIFF – BROMINE MARKET 71

5.11.1 KEY TARIFF RATES IMPACTING MARKET 71

5.11.2 PRICE IMPACT ANALYSIS 71

5.11.3 KEY IMPACT ON VARIOUS REGIONS 72

5.11.3.1 US 72

5.11.3.2 Europe 72

5.11.3.3 Asia Pacific 72

5.11.4 IMPACT ON END-USE INDUSTRIES OF BROMINE MARKET 72

5.11.4.1 Oil & Gas 72

5.11.4.2 Automotive 72

5.11.4.3 Electrical & Electronics 73

5.11.4.4 Agriculture 73

5.11.4.5 Pharmaceuticals 73

5.11.4.6 Cosmetics and Textiles 73

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 74

6.1 KEY EMERGING TECHNOLOGIES 74

6.1.1 HIGH-PURITY BROMINE EXTRACTION AND BRINE DEBROMINATION 74

6.2 COMPLEMENTARY TECHNOLOGIES 75

6.2.1 ELECTROCHEMICAL BROMINE PRODUCTION 75

6.3 TECHNOLOGY/PRODUCT ROADMAP 75

6.3.1 SHORT-TERM (2025–2027) | PROCESS EFFICIENCY & COMPLIANCE OPTIMIZATION 75

6.3.2 MID-TERM (2027–2030) | SUSTAINABLE PROCESS TRANSITION

& HIGH-VALUE DERIVATIVES 76

6.3.3 LONG-TERM (2030–2035+) | ADVANCED BROMINE CHEMISTRY

& ENERGY INTEGRATION 77

6.4 PATENT ANALYSIS 77

6.4.1 METHODOLOGY 77

6.5 FUTURE APPLICATIONS 80

6.5.1 FLAME RETARDANTS: NEXT-GENERATION REACTIVE & POLYMER-BOUND BROMINATED SYSTEMS WITH IMPROVED THERMAL STABILITY AND REDUCED MIGRATION 80

6.5.2 OIL & GAS DRILLING: HIGH-DENSITY, LOW-CORROSION BROMINATED BRINES WITH ENHANCED THERMAL STABILITY FOR HPHT WELLS 81

6.5.3 WATER TREATMENT & BIOCIDES: STABILIZED BROMINE OXIDATION SYSTEMS WITH HIGHER DISINFECTION EFFICIENCY AND LOWER BY-PRODUCT FORMATION 82

6.5.4 PTA SYNTHESIS: HIGH-PURITY BROMINE CATALYTIC SYSTEMS ENHANCING OXIDATION EFFICIENCY AND YIELD IN POLYESTER PRODUCTION 82

6.5.5 HYDROGEN BROMIDE FLOW BATTERIES: HIGH-ENERGY-DENSITY, REVERSIBLE BROMINE-BASED ELECTROLYTE SYSTEMS FOR GRID-SCALE STORAGE 83

6.6 IMPACT OF GENERATIVE AI ON BROMINE MARKET 83

6.6.1 INTRODUCTION 83

6.6.2 AI-DRIVEN PROCESS OPTIMIZATION IN BROMINE EXTRACTION 84

6.6.3 INTELLIGENT MANUFACTURING OF BROMINATED DERIVATIVES 84

6.6.4 AI IN ADVANCED FLAME RETARDANT DEVELOPMENT 84

6.6.5 AI-ENABLED DEMAND FORECASTING IN OIL & GAS AND ENERGY STORAGE 84

6.6.6 SMART ENVIRONMENTAL AND REGULATORY COMPLIANCE 84

6.6.7 AI-INTEGRATED WATER TREATMENT SYSTEMS 84

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES 85

7.1 REGIONAL REGULATIONS AND COMPLIANCE 85

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 85

7.1.2 INDUSTRY STANDARDS 87

7.1.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 87

7.2 SUSTAINABILITY INITIATIVES 89

7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF BROMINE 89

7.2.1.1 Carbon Impact Reduction 89

7.2.1.2 Eco-applications 89

7.3 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES 90

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 91

8.1 INTRODUCTION 91

8.2 DECISION-MAKING PROCESS 91

8.3 KEY STAKEHOLDERS AND BUYING CRITERIA 92

8.3.1 KEY STAKEHOLDERS IN BUYING PROCESS 92

8.3.2 BUYING CRITERIA 93

8.4 ADOPTION BARRIERS & INTERNAL CHALLENGES 94

8.5 UNMET NEEDS IN VARIOUS APPLICATIONS 95

8.6 MARKET PROFITABILITY 97

8.6.1 REVENUE POTENTIAL 97

8.6.2 COST DYNAMICS 97

8.6.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS 98

9 BROMINE MARKET, BY SALES CHANNEL 99

9.1 INTRODUCTION 99

9.2 DIRECT SALES 99

9.2.1 GROWING PREFERENCE FOR LONG-TERM SUPPLY CONTRACTS AND STRATEGIC PRODUCER–END USER PARTNERSHIPS TO DRIVE MARKET 99

9.3 INDIRECT SALES 100

9.3.1 EXPANDING DEMAND FROM SMALL- AND MEDIUM-SCALE END USERS

DRIVE MARKET 100

10 BROMINE MARKET, BY DERIVATIVES 101

10.1 INTRODUCTION 102

10.2 ORGANOBROMINE 104

10.2.1 INCREASING USE OF FLAME RETARDANTS AND BIOCIDES TO DRIVE MARKET 104

10.3 CLEAR BRINE FLUIDS 105

10.3.1 EXTENSIVE USE IN OIL EXPLORATION TO DRIVE MARKET 105

10.4 HYDROGEN BROMIDE 107

10.4.1 WIDE USE IN CHEMICAL, PLASTICS, AND PHARMACEUTICALS

TO DRIVE MARKET 107

11 BROMINE MARKET, BY GRADE 110

11.1 INTRODUCTION 110

11.2 TECHNICAL GRADE 110

11.2.1 GROWING USE OF BROMINE IN LARGE-SCALE INDUSTRIAL AND INFRASTRUCTURE-DRIVEN APPLICATIONS TO DRIVE DEMAND 110

11.3 HIGH-PURITY GRADE 111

11.3.1 RISING DEMAND FROM HIGH-TECHNOLOGY AND QUALITY-SENSITIVE APPLICATIONS TO DRIVE MARKET 111

12 BROMINE MARKET, BY APPLICATION 112

12.1 INTRODUCTION 113

12.2 FLAME RETARDANTS 116

12.2.1 FLAME RETARDANTS TO REDUCE FIRE DAMAGE 116

12.3 WATER TREATMENT & BIOCIDES 117

12.3.1 ORGANOBROMINES USED AS BIOCIDES IN WATER TREATMENT

TO DRIVE MARKET 117

12.4 MERCURY EMISSION CONTROL 119

12.4.1 BROMINATED COMPOUNDS TO CONTROL MERCURY EMISSION

AT COAL-FIRED POWER PLANTS 119

12.5 OIL & GAS DRILLING 121

12.5.1 CLEAR BRINE FLUIDS TO BE EFFECTIVE IN OIL & GAS DRILLING OPERATIONS 121

12.6 HYDROGEN BROMIDE FLOW BATTERIES 122

12.6.1 HYDROGEN BROMIDE TO BE USED IN LOW-COST ENERGY STORAGE DEVICES 122

12.7 PTA SYNTHESIS 124

12.7.1 HYDROGEN BROMIDE TO CATALYZE PTA SYNTHESIS 124

12.8 PESTICIDES 126

12.8.1 INCREASING USE OF METHYL BROMIDE IN PEST CONTROL TO DRIVE MARKET 126

12.9 PLASMA ETCHING 127

12.9.1 USE OF HYDROGEN BROMIDE FOR PLASMA ETCHING 127

12.10 PHARMACEUTICALS 129

12.10.1 WIDE USE IN PHARMACEUTICAL AND MEDICINAL PREPARATIONS

TO DRIVE MARKET 129

12.11 BUTYL RUBBER 131

12.11.1 CHEMICAL RESISTANCE TO INCREASE DEMAND IN BUTYL

RUBBER PRODUCTION 131

12.12 OTHER APPLICATIONS 132

13 BROMINE MARKET, BY END USER 135

13.1 INTRODUCTION 135

13.2 OIL & GAS 135

13.2.1 DEMAND FOR CLEAR BRINE FLUIDS TO DRIVE MARKET 135

13.3 AUTOMOTIVE 135

13.3.1 INCREASING USE OF HYDROGEN BROMIDE IN ELECTRIC VEHICLES

TO FUEL MARKET 135

13.4 ELECTRICAL & ELECTRONICS 136

13.4.1 BROMINE TO INCREASE FIRE RESISTANCE IN ELECTRICAL AND

ELECTRONIC COMPONENTS 136

13.5 AGRICULTURE 136

13.5.1 USE OF BROMINE COMPOUNDS IN PESTICIDES TO DRIVE MARKET 136

13.6 PHARMACEUTICAL 136

13.6.1 BROMINE TO BE USED AS CATALYST IN PHARMACEUTICAL PRODUCTS 136

13.7 COSMETICS 137

13.7.1 BROMINE DERIVATIVES TO INCREASE SHELF LIFE OF COSMETICS 137

13.8 TEXTILE 137

13.8.1 REDUCED FLAMMABILITY IN TEXTILE FIBERS TO DRIVE MARKET 137

13.9 OTHER END USERS 137

14 BROMINE MARKET, BY REGION 138

14.1 INTRODUCTION 139

14.2 ASIA PACIFIC 141

14.2.1 CHINA 146

14.2.1.1 Expansion of downstream chemical industries and diversified industrial demand to drive market 146

14.2.2 JAPAN 150

14.2.2.1 Rising demand for high-performance materials and strict quality and environmental standards to drive market 150

14.2.3 INDIA 153

14.2.3.1 High agricultural demand combined with its domestic bromine production to drive market 153

14.2.4 SOUTH KOREA 157

14.2.4.1 Rapid expansion of petrochemical and advanced manufacturing industries to drive market 157

14.2.5 TAIWAN 160

14.2.5.1 Strong electronics manufacturing and downstream chemical processing sectors to drive market 160

14.2.6 REST OF ASIA PACIFIC 163

14.3 NORTH AMERICA 167

14.3.1 US 172

14.3.1.1 Robust domestic production and strong demand from energy

and manufacturing industries to drive market 172

14.3.2 CANADA 175

14.3.2.1 Energy production growth and expanding industrial and manufacturing activities to drive market 175

14.3.3 MEXICO 178

14.3.3.1 Growing industrial manufacturing and energy sector activity

to drive market 178

14.4 WESTERN EUROPE 182

14.4.1 GERMANY 187

14.4.1.1 Strong demand from automotive and electrical & electronics

sectors to drive market 187

14.4.2 FRANCE 190

14.4.2.1 Rising demand from automotive, agriculture, and water treatment applications to drive market 190

14.4.3 UK 194

14.4.3.1 Growing demand from automotive and electrical & electronics applications to drive market 194

14.4.4 REST OF WESTERN EUROPE 197

14.5 CENTRAL & EASTERN EUROPE 201

14.5.1 RUSSIA 206

14.5.1.1 Sustained energy sector activity and industrial demand for

flame retardants to drive market 206

14.5.2 TURKEY 209

14.5.2.1 Expanding automotive production and growing demand for water treatment solutions to drive market 209

14.5.3 REST OF CENTRAL & EASTERN EUROPE 213

14.6 MIDDLE EAST & AFRICA 216

14.6.1 GCC COUNTRIES 221

14.6.1.1 Saudi Arabia 221

14.6.1.1.1 Sustained energy sector activity and growing demand for water treatment and industrial applications to drive market 221

14.6.1.2 UAE 225

14.6.1.2.1 Continued offshore oil & gas drilling, along with steady demand from water treatment and flame retardant applications, to drive market 225

14.6.1.3 Rest of GCC countries 229

14.6.2 SOUTH AFRICA 232

14.6.2.1 Growing demand from water treatment and agricultural applications to drive market 232

14.6.3 REST OF MIDDLE EAST & AFRICA 236

14.7 SOUTH AMERICA 239

14.7.1 BRAZIL 243

14.7.1.1 Continued offshore oil & gas development and strong agricultural demand to drive market 243

14.7.2 ARGENTINA 247

14.7.2.1 Ongoing unconventional oil & gas development and sustained agricultural demand to drive market 247

14.7.3 REST OF SOUTH AMERICA 250

15 COMPETITIVE LANDSCAPE 254

15.1 INTRODUCTION 254

15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN 254

15.3 REVENUE ANALYSIS 255

15.3.1 TOP 4 PLAYERS’ REVENUE ANALYSIS, 2020–2024 255

15.4 MARKET SHARE ANALYSIS 256

15.4.1 MARKET SHARE OF KEY PLAYERS 256

15.5 PRODUCT COMPARISON 259

15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 261

15.6.1 STARS 261

15.6.2 EMERGING LEADERS 261

15.6.3 PERVASIVE PLAYERS 261

15.6.4 PARTICIPANTS 261

15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 263

15.6.5.1 Company footprint 263

15.6.5.2 Region footprint 264

15.6.5.3 Derivative footprint 265

15.6.5.4 End user footprint 266

15.6.5.5 Application footprint 267

15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 268

15.7.1 PROGRESSIVE COMPANIES 268

15.7.2 RESPONSIVE COMPANIES 268

15.7.3 DYNAMIC COMPANIES 268

15.7.4 STARTING BLOCKS 268

15.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 270

15.7.5.1 Detailed list of key startups/SMEs 270

15.7.5.2 Competitive benchmarking of key startups/SMEs 271

15.8 COMPETITIVE SCENARIO 272

15.8.1 PRODUCT LAUNCHES 272

15.8.2 DEALS 273

15.8.3 EXPANSIONS 273

15.9 VALUATION AND FINANCIAL METRICS 274

16 COMPANY PROFILES 276

16.1 KEY PLAYERS 276

16.1.1 ICL 276

16.1.1.1 Business overview 276

16.1.1.2 Products/Solutions/Services offered 277

16.1.1.3 Recent developments 279

16.1.1.3.1 Product Launches 279

16.1.1.4 MnM view 280

16.1.1.4.1 Right to win 280

16.1.1.4.2 Strategic choices 280

16.1.1.4.3 Weaknesses and competitive threats 280

16.1.2 ALBEMARLE CORPORATION 281

16.1.2.1 Business overview 281

16.1.2.2 Products/Solutions/Services offered 282

16.1.2.3 Recent developments 283

16.1.2.3.1 Deals 283

16.1.2.4 Expansions 283

16.1.2.5 MnM view 284

16.1.2.5.1 Right to win 284

16.1.2.5.2 Strategic choices 284

16.1.2.5.3 Weaknesses and competitive threats 284

16.1.3 LANXESS 285

16.1.3.1 Business overview 285

16.1.3.2 Products/Solutions/Services offered 286

16.1.3.3 Recent developments 288

16.1.3.3.1 Product Launches 288

16.1.3.4 MnM view 289

16.1.3.4.1 Right to win 289

16.1.3.4.2 Strategic choices 289

16.1.3.4.3 Weaknesses and competitive threats 289

16.1.4 JORDAN BROMINE COMPANY 290

16.1.4.1 Business overview 290

16.1.4.2 Products/Solutions/Services offered 290

16.1.4.3 Recent developments 291

16.1.4.4 MnM view 291

16.1.4.4.1 Right to win 291

16.1.4.4.2 Strategic choices 291

16.1.4.4.3 Weaknesses and competitive threats 291

16.1.5 TOSOH CORPORATION 292

16.1.5.1 Business overview 292

16.1.5.2 Products/Solutions/Services offered 293

16.1.5.3 Recent developments 294

16.1.5.4 MnM view 294

16.1.5.4.1 Right to win 294

16.1.5.4.2 Strategic choices 294

16.1.5.4.3 Weaknesses and competitive threats 294

16.1.6 TETRA TECHNOLOGIES, INC. 295

16.1.6.1 Business overview 295

16.1.6.2 Products/Solutions/Services offered 296

16.1.6.3 Recent developments 297

16.1.6.3.1 Deals 297

16.1.6.4 Expansions 297

16.1.7 GULF RESOURCES, INC. 298

16.1.7.1 Business overview 298

16.1.7.2 Products/Solutions/Services offered 299

16.1.7.3 Recent developments 299

16.1.7.3.1 Deals 299

16.1.7.4 Expansions 299

16.1.8 TATA CHEMICALS 300

16.1.8.1 Business overview 300

16.1.8.2 Products/Solutions/Services offered 301

16.1.8.3 Recent developments 301

16.1.9 HINDUSTAN SALTS LTD. 302

16.1.9.1 Business overview 302

16.1.9.2 Products/Solutions/Services offered 303

16.1.9.3 Recent developments 303

16.1.10 SOLSTICE ADVANCED MATERIALS INC. 304

16.1.10.1 Business overview 304

16.1.10.2 Products/Solutions/Services offered 304

16.1.10.3 Recent developments 306

16.1.11 ACIL 307

16.1.11.1 Business overview 307

16.1.11.2 Products/Solutions/Services offered 308

16.1.11.3 Recent development 309

16.1.11.3.1 Deals 309

16.1.11.3.2 Expansions 309

16.1.12 CHEMCON SPECIALITY CHEMICALS LIMITED 310

16.1.12.1 Business overview 310

16.1.12.2 Products/Solutions/Services offered 311

16.1.12.3 Recent developments 312

16.1.12.3.1 Product Launches 312

16.1.12.4 Expansions 312

16.1.13 NEOGEN CHEMICALS LTD. 313

16.1.13.1 Business overview 313

16.1.13.2 Products/Solutions/Services offered 315

16.1.13.3 Recent developments 315

16.1.13.3.1 Expansions 315

16.1.14 AGROCEL INDUSTRIES PVT. LTD. 316

16.1.14.1 Business overview 316

16.1.14.2 Products/Solutions/Services offered 316

16.1.14.3 Recent developments 316

16.1.15 SATYESH BRINECHEM 317

16.1.15.1 Business overview 317

16.1.15.2 Products/Solutions/Services offered 317

16.1.15.3 Recent developments 317

16.1.16 MORRE-TEC INDUSTRIES 318

16.1.16.1 Business overview 318

16.1.16.2 Products/Solutions/Services offered 318

16.1.16.3 Recent developments 318

16.1.17 SHANDONG YUYUAN GROUP CO., LTD 319

16.1.17.1 Business overview 319

16.1.17.2 Products/Solutions/Services offered 319

16.1.17.3 Recent developments 319

16.1.18 SHANDONG HAIWANG CHEMICAL CO., LTD 320

16.1.18.1 Business overview 320

16.1.18.2 Products/Solutions/Services offered 320

16.1.18.3 Recent developments 321

16.1.18.3.1 Product launches 321

16.1.18.3.2 Deals 321

16.1.18.3.3 Expansions 322

16.2 OTHER PLAYERS 323

16.2.1 DHRUV CHEM INDUSTRIES 323

16.2.2 SANGFROID CHEMICALS PVT. LTD. 324

16.2.3 CHEMADA 325

16.2.4 VINYL KFT. 326

16.2.5 TETHYS CHEMICAL 327

16.2.6 OCEAN CHEMICAL 328

16.2.7 SHANDONG HAIHUA GROUP CO., LTD. 329

17 RESEARCH METHODOLOGY 330

17.1 RESEARCH DATA 330

17.1.1 SECONDARY DATA 331

17.1.1.1 Key data from secondary sources 331

17.1.2 PRIMARY DATA 331

17.1.2.1 Key data from primary sources 332

17.1.2.2 List of primary interview participants (demand and supply sides) 332

17.1.2.3 Key industry insights 333

17.1.2.4 Breakdown of interviews with experts 333

17.2 MATRIX CONSIDERED FOR DEMAND-SIDE ANALYSIS 334

17.3 MARKET SIZE ESTIMATION 334

17.3.1 BOTTOM-UP APPROACH 335

17.3.2 TOP-DOWN APPROACH 335

17.3.2.1 Calculations for supply-side analysis 336

17.4 GROWTH FORECAST 336

17.5 DATA TRIANGULATION 337

17.6 RESEARCH ASSUMPTIONS 338

17.7 RESEARCH LIMITATIONS 338

17.8 RISK ASSESSMENT 338

18 APPENDIX 339

18.1 DISCUSSION GUIDE 339

18.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 342

18.3 CUSTOMIZATION OPTIONS 344

18.4 RELATED REPORTS 344

18.5 AUTHOR DETAILS 345

LIST OF TABLES

TABLE 1 BROMINE MARKET: PORTER’S FIVE FORCES ANALYSIS 56

TABLE 2 REAL GDP GROWTH (ANNUAL PERCENTAGE CHANGE),

BY KEY COUNTRY, 2022–2024 (%) 58

TABLE 3 UNEMPLOYMENT RATE, BY KEY COUNTRY, 2022–2024 (%) 59

TABLE 4 INFLATION RATE AVERAGE CONSUMER PRICES, BY KEY COUNTRY, 2022–2024 (%) 59

TABLE 5 FOREIGN DIRECT INVESTMENT, BY REGION, 2022 & 2023 (USD BILLION) 59

TABLE 6 ROLES OF COMPANIES IN BROMINE ECOSYSTEM 62

TABLE 7 AVERAGE SELLING PRICE TREND OF BROMINE, BY REGION,

2022–2025 (USD/TON) 64

TABLE 8 AVERAGE SELLING PRICE OF BROMINE OFFERED BY KEY PLAYERS,

BY KEY APPLICATIONS, 2025 (USD/TON) 65

TABLE 9 IMPORT DATA FOR HS CODE 280130, BY KEY COUNTRY,

2021–2024 (USD THOUSAND) 66

TABLE 10 EXPORT DATA FOR HS CODE 280130, BY KEY COUNTRY,

2021–2024 (USD THOUSAND) 67

TABLE 11 BROMINE MARKET: KEY CONFERENCES AND EVENTS, 2026–2027 68

TABLE 12 BROMINE MARKET: LIST OF MAJOR PATENTS, 2015–2025 78

TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 85

TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 86

TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 86

TABLE 16 GLOBAL STANDARDS IN BROMINE MARKET 87

TABLE 17 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN BROMINE MARKET 88

TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%) 93

TABLE 19 KEY BUYING CRITERIA, BY APPLICATION 94

TABLE 20 BROMINE MARKET: UNMET NEEDS IN KEY APPLICATIONS 96

TABLE 21 BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 102

TABLE 22 BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 103

TABLE 23 BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 103

TABLE 24 BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 103

TABLE 25 ORGANOBROMINES: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 104

TABLE 26 ORGANOBROMINES: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 104

TABLE 27 ORGANOBROMINES: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 105

TABLE 28 ORGANOBROMINES: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 105

TABLE 29 CLEAR BRINE FLUIDS: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 106

TABLE 30 CLEAR BRINE FLUIDS: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 106

TABLE 31 CLEAR BRINE FLUIDS: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 106

TABLE 32 CLEAR BRINE FLUIDS: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 107

TABLE 33 HYDROGEN BROMIDE: BROMINE MARKET, BY REGION,

2019–2023 (USD MILLION) 108

TABLE 34 HYDROGEN BROMIDE: BROMINE MARKET, BY REGION,

2024–2030 (USD MILLION) 108

TABLE 35 HYDROGEN BROMIDE: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 108

TABLE 36 HYDROGEN BROMIDE: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 109

TABLE 37 BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 114

TABLE 38 BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 114

TABLE 39 BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 115

TABLE 40 BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 115

TABLE 41 FLAME RETARDANTS: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 116

TABLE 42 FLAME RETARDANTS: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 116

TABLE 43 FLAME RETARDANTS: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 117

TABLE 44 FLAME RETARDANTS: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 117

TABLE 45 WATER TREATMENT & BIOCIDES: BROMINE MARKET, BY REGION,

2019–2023 (USD MILLION) 118

TABLE 46 WATER TREATMENT & BIOCIDES: BROMINE MARKET, BY REGION,

2024–2030 (USD MILLION) 118

TABLE 47 WATER TREATMENT & BIOCIDES: BROMINE MARKET, BY REGION,

2019–2023 (KILOTON) 118

TABLE 48 WATER TREATMENT & BIOCIDES: BROMINE MARKET, BY REGION,

2024–2030 (KILOTON) 119

TABLE 49 MERCURY EMISSION CONTROL: BROMINE MARKET, BY REGION,

2019–2023 (USD MILLION) 119

TABLE 50 MERCURY EMISSION CONTROL: BROMINE MARKET, BY REGION,

2024–2030 (USD MILLION) 120

TABLE 51 MERCURY EMISSION CONTROL: BROMINE MARKET, BY REGION,

2019–2023 (KILOTON) 120

TABLE 52 MERCURY EMISSION CONTROL: BROMINE MARKET, BY REGION,

2024–2030 (KILOTON) 120

TABLE 53 OIL & GAS DRILLING: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 121

TABLE 54 OIL & GAS DRILLING: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 121

TABLE 55 OIL & GAS DRILLING: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 122

TABLE 56 OIL & GAS DRILLING: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 122

TABLE 57 HYDROGEN BROMIDE FLOW BATTERIES: BROMINE MARKET, BY REGION,

2019–2023 (USD MILLION) 123

TABLE 58 HYDROGEN BROMIDE FLOW BATTERIES: BROMINE MARKET, BY REGION,

2024–2030 (USD MILLION) 123

TABLE 59 HYDROGEN BROMIDE FLOW BATTERIES: BROMINE MARKET, BY REGION,

2019–2023 (KILOTON) 123

TABLE 60 HYDROGEN BROMIDE FLOW BATTERIES: BROMINE MARKET, BY REGION,

2024–2030 (KILOTON) 124

TABLE 61 PTA SYNTHESIS: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 124

TABLE 62 PTA SYNTHESIS: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 125

TABLE 63 PTA SYNTHESIS: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 125

TABLE 64 PTA SYNTHESIS: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 125

TABLE 65 PESTICIDES: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 126

TABLE 66 PESTICIDES: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 126

TABLE 67 PESTICIDES: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 127

TABLE 68 PESTICIDES: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 127

TABLE 69 PLASMA ETCHING: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 128

TABLE 70 PLASMA ETCHING: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 128

TABLE 71 PLASMA ETCHING: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 128

TABLE 72 PLASMA ETCHING: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 129

TABLE 73 PHARMACEUTICALS: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 129

TABLE 74 PHARMACEUTICALS: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 130

TABLE 75 PHARMACEUTICALS: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 130

TABLE 76 PHARMACEUTICALS: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 130

TABLE 77 BUTYL RUBBER: BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 131

TABLE 78 BUTYL RUBBER: BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 131

TABLE 79 BUTYL RUBBER: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 132

TABLE 80 BUTYL RUBBER: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 132

TABLE 81 OTHER APPLICATIONS: BROMINE MARKET, BY REGION,

2019–2023 (USD MILLION) 133

TABLE 82 OTHER APPLICATIONS: BROMINE MARKET, BY REGION,

2024–2030 (USD MILLION) 133

TABLE 83 OTHER APPLICATIONS: BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 133

TABLE 84 OTHER APPLICATIONS: BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 134

TABLE 85 BROMINE MARKET, BY REGION, 2019–2023 (USD MILLION) 139

TABLE 86 BROMINE MARKET, BY REGION, 2024–2030 (USD MILLION) 140

TABLE 87 BROMINE MARKET, BY REGION, 2019–2023 (KILOTON) 140

TABLE 88 BROMINE MARKET, BY REGION, 2024–2030 (KILOTON) 140

TABLE 89 ASIA PACIFIC: BROMINE MARKET, BY COUNTRY, 2019–2023 (USD MILLION) 142

TABLE 90 ASIA PACIFIC: BROMINE MARKET, BY COUNTRY, 2024–2030 (USD MILLION) 142

TABLE 91 ASIA PACIFIC: BROMINE MARKET, BY COUNTRY, 2019–2023 (KILOTON) 142

TABLE 92 ASIA PACIFIC: BROMINE MARKET, BY COUNTRY, 2024–2030 (KILOTON) 143

TABLE 93 ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 143

TABLE 94 ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 143

TABLE 95 ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 144

TABLE 96 ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 144

TABLE 97 ASIA PACIFIC: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 144

TABLE 98 ASIA PACIFIC: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 145

TABLE 99 ASIA PACIFIC: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 145

TABLE 100 ASIA PACIFIC: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 146

TABLE 101 CHINA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 147

TABLE 102 CHINA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 147

TABLE 103 CHINA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 147

TABLE 104 CHINA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 147

TABLE 105 CHINA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 148

TABLE 106 CHINA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 148

TABLE 107 CHINA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 149

TABLE 108 CHINA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 149

TABLE 109 JAPAN: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 150

TABLE 110 JAPAN: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 150

TABLE 111 JAPAN: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 150

TABLE 112 JAPAN: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 151

TABLE 113 JAPAN: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 151

TABLE 114 JAPAN: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 152

TABLE 115 JAPAN: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 152

TABLE 116 JAPAN: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 153

TABLE 117 INDIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 154

TABLE 118 INDIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 154

TABLE 119 INDIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 154

TABLE 120 INDIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 154

TABLE 121 INDIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 155

TABLE 122 INDIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 155

TABLE 123 INDIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 156

TABLE 124 INDIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 156

TABLE 125 SOUTH KOREA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 157

TABLE 126 SOUTH KOREA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 157

TABLE 127 SOUTH KOREA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 158

TABLE 128 SOUTH KOREA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 158

TABLE 129 SOUTH KOREA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 158

TABLE 130 SOUTH KOREA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 159

TABLE 131 SOUTH KOREA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 159

TABLE 132 SOUTH KOREA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 160

TABLE 133 TAIWAN: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 161

TABLE 134 TAIWAN: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 161

TABLE 135 TAIWAN: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 161

TABLE 136 TAIWAN: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 161

TABLE 137 TAIWAN: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 162

TABLE 138 TAIWAN: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 162

TABLE 139 TAIWAN: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 163

TABLE 140 TAIWAN: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 163

TABLE 141 REST OF ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 164

TABLE 142 REST OF ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 164

TABLE 143 REST OF ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 164

TABLE 144 REST OF ASIA PACIFIC: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 164

TABLE 145 REST OF ASIA PACIFIC: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 165

TABLE 146 REST OF ASIA PACIFIC: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 165

TABLE 147 REST OF ASIA PACIFIC: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 166

TABLE 148 REST OF ASIA PACIFIC: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 166

TABLE 149 NORTH AMERICA: BROMINE MARKET, BY COUNTRY, 2019–2023 (USD MILLION) 167

TABLE 150 NORTH AMERICA: BROMINE MARKET, BY COUNTRY, 2024–2030 (USD MILLION) 168

TABLE 151 NORTH AMERICA: BROMINE MARKET, BY COUNTRY, 2019–2023 (KILOTON) 168

TABLE 152 NORTH AMERICA: BROMINE MARKET, BY COUNTRY, 2024–2030 (KILOTON) 168

TABLE 153 NORTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 168

TABLE 154 NORTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 169

TABLE 155 NORTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 169

TABLE 156 NORTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 169

TABLE 157 NORTH AMERICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 170

TABLE 158 NORTH AMERICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 170

TABLE 159 NORTH AMERICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 171

TABLE 160 NORTH AMERICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 171

TABLE 161 US: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 172

TABLE 162 US: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 172

TABLE 163 US: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 172

TABLE 164 US: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 173

TABLE 165 US: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 173

TABLE 166 US: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 173

TABLE 167 US: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 174

TABLE 168 US: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 174

TABLE 169 CANADA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 175

TABLE 170 CANADA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 175

TABLE 171 CANADA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 176

TABLE 172 CANADA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 176

TABLE 173 CANADA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 176

TABLE 174 CANADA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 177

TABLE 175 CANADA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 177

TABLE 176 CANADA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 178

TABLE 177 MEXICO: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 179

TABLE 178 MEXICO: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 179

TABLE 179 MEXICO: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 179

TABLE 180 MEXICO: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 179

TABLE 181 MEXICO: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 180

TABLE 182 MEXICO: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 180

TABLE 183 MEXICO: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 181

TABLE 184 MEXICO: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 181

TABLE 185 WESTERN EUROPE: BROMINE MARKET, BY COUNTRY, 2019–2023 (USD MILLION) 183

TABLE 186 WESTERN EUROPE: BROMINE MARKET, BY COUNTRY, 2024–2030 (USD MILLION) 183

TABLE 187 WESTERN EUROPE: BROMINE MARKET, BY COUNTRY, 2019–2023 (KILOTON) 183

TABLE 188 WESTERN EUROPE: BROMINE MARKET, BY COUNTRY, 2024–2030 (KILOTON) 183

TABLE 189 WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 184

TABLE 190 WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 184

TABLE 191 WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 184

TABLE 192 WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 184

TABLE 193 WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 185

TABLE 194 WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 185

TABLE 195 WESTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 186

TABLE 196 WESTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 186

TABLE 197 GERMANY: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 187

TABLE 198 GERMANY: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 187

TABLE 199 GERMANY: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 187

TABLE 200 GERMANY: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 188

TABLE 201 GERMANY: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 188

TABLE 202 GERMANY: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 189

TABLE 203 GERMANY: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 189

TABLE 204 GERMANY: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 190

TABLE 205 FRANCE: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 191

TABLE 206 FRANCE: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 191

TABLE 207 FRANCE: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 191

TABLE 208 FRANCE: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 191

TABLE 209 FRANCE: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 192

TABLE 210 FRANCE: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 192

TABLE 211 FRANCE: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 193

TABLE 212 FRANCE: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 193

TABLE 213 UK: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 194

TABLE 214 UK: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 194

TABLE 215 UK: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 194

TABLE 216 UK: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 195

TABLE 217 UK: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 195

TABLE 218 UK: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 196

TABLE 219 UK: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 196

TABLE 220 UK: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 197

TABLE 221 REST OF WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 197

TABLE 222 REST OF WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 198

TABLE 223 REST OF WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 198

TABLE 224 REST OF WESTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 198

TABLE 225 REST OF WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 199

TABLE 226 REST OF WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 199

TABLE 227 REST OF WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 200

TABLE 228 REST OF WESTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 200

TABLE 229 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY COUNTRY,

2019–2023 (USD MILLION) 201

TABLE 230 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY COUNTRY,

2024–2030 (USD MILLION) 202

TABLE 231 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY COUNTRY,

2019–2023 (KILOTON) 202

TABLE 232 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY COUNTRY,

2024–2030 (KILOTON) 202

TABLE 233 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 202

TABLE 234 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 203

TABLE 235 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 203

TABLE 236 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 203

TABLE 237 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 204

TABLE 238 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 204

TABLE 239 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 205

TABLE 240 CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 205

TABLE 241 RUSSIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 206

TABLE 242 RUSSIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 206

TABLE 243 RUSSIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 206

TABLE 244 RUSSIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 207

TABLE 245 RUSSIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 207

TABLE 246 RUSSIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 208

TABLE 247 RUSSIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 208

TABLE 248 RUSSIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 209

TABLE 249 TURKEY: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 209

TABLE 250 TURKEY: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 210

TABLE 251 TURKEY: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 210

TABLE 252 TURKEY: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 210

TABLE 253 TURKEY: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 211

TABLE 254 TURKEY: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 211

TABLE 255 TURKEY: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 212

TABLE 256 TURKEY: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 212

TABLE 257 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET,

BY DERIVATIVE, 2019–2023 (USD MILLION) 213

TABLE 258 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET,

BY DERIVATIVE, 2024–2030 (USD MILLION) 213

TABLE 259 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET,

BY DERIVATIVE, 2019–2023 (KILOTON) 213

TABLE 260 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET,

BY DERIVATIVE, 2024–2030 (KILOTON) 214

TABLE 261 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 214

TABLE 262 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 215

TABLE 263 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 215

TABLE 264 REST OF CENTRAL & EASTERN EUROPE: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 216

TABLE 265 MIDDLE EAST & AFRICA: BROMINE MARKET, BY COUNTRY,

2019–2023 (USD MILLION) 217

TABLE 266 MIDDLE EAST & AFRICA: BROMINE MARKET, BY COUNTRY,

2024–2030 (USD MILLION) 217

TABLE 267 MIDDLE EAST & AFRICA: BROMINE MARKET, BY COUNTRY, 2019–2023 (KILOTON) 217

TABLE 268 MIDDLE EAST & AFRICA: BROMINE MARKET, BY COUNTRY, 2024–2030 (KILOTON) 218

TABLE 269 MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 218

TABLE 270 MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 218

TABLE 271 MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 218

TABLE 272 MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 219

TABLE 273 MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 219

TABLE 274 MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 220

TABLE 275 MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 220

TABLE 276 MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 221

TABLE 277 SAUDI ARABIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 222

TABLE 278 SAUDI ARABIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 222

TABLE 279 SAUDI ARABIA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 222

TABLE 280 SAUDI ARABIA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 223

TABLE 281 SAUDI ARABIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 223

TABLE 282 SAUDI ARABIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 224

TABLE 283 SAUDI ARABIA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 224

TABLE 284 SAUDI ARABIA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 225

TABLE 285 UAE: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 226

TABLE 286 UAE: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 226

TABLE 287 UAE: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 226

TABLE 288 UAE: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 226

TABLE 289 UAE: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 227

TABLE 290 UAE: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 227

TABLE 291 UAE: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 228

TABLE 292 UAE: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 228

TABLE 293 REST OF GCC COUNTRIES: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 229

TABLE 294 REST OF GCC COUNTRIES: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 229

TABLE 295 REST OF GCC COUNTRIES: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 230

TABLE 296 REST OF GCC COUNTRIES: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 230

TABLE 297 REST OF GCC COUNTRIES: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 230

TABLE 298 REST OF GCC COUNTRIES: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 231

TABLE 299 REST OF GCC COUNTRIES: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 231

TABLE 300 REST OF GCC COUNTRIES: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 232

TABLE 301 SOUTH AFRICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 232

TABLE 302 SOUTH AFRICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 233

TABLE 303 SOUTH AFRICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 233

TABLE 304 SOUTH AFRICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 233

TABLE 305 SOUTH AFRICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 234

TABLE 306 SOUTH AFRICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 234

TABLE 307 SOUTH AFRICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 235

TABLE 308 SOUTH AFRICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 235

TABLE 309 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 236

TABLE 310 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 236

TABLE 311 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 236

TABLE 312 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 237

TABLE 313 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 237

TABLE 314 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 238

TABLE 315 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 238

TABLE 316 REST OF THE MIDDLE EAST & AFRICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 239

TABLE 317 SOUTH AMERICA: BROMINE MARKET, BY COUNTRY, 2019–2023 (USD MILLION) 239

TABLE 318 SOUTH AMERICA: BROMINE MARKET, BY COUNTRY, 2024–2030 (USD MILLION) 240

TABLE 319 SOUTH AMERICA: BROMINE MARKET, BY COUNTRY, 2019–2023 (KILOTON) 240

TABLE 320 SOUTH AMERICA: BROMINE MARKET, BY COUNTRY, 2024–2030 (KILOTON) 240

TABLE 321 SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 240

TABLE 322 SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 241

TABLE 323 SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 241

TABLE 324 SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 241

TABLE 325 SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 241

TABLE 326 SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 242

TABLE 327 SOUTH AMERICA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 242

TABLE 328 SOUTH AMERICA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 243

TABLE 329 BRAZIL: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 243

TABLE 330 BRAZIL: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 244

TABLE 331 BRAZIL: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 244

TABLE 332 BRAZIL: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 244

TABLE 333 BRAZIL: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 245

TABLE 334 BRAZIL: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 245

TABLE 335 BRAZIL: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 246

TABLE 336 BRAZIL: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 246

TABLE 337 ARGENTINA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (USD MILLION) 247

TABLE 338 ARGENTINA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (USD MILLION) 247

TABLE 339 ARGENTINA: BROMINE MARKET, BY DERIVATIVE, 2019–2023 (KILOTON) 247

TABLE 340 ARGENTINA: BROMINE MARKET, BY DERIVATIVE, 2024–2030 (KILOTON) 248

TABLE 341 ARGENTINA: BROMINE MARKET, BY APPLICATION, 2019–2023 (USD MILLION) 248

TABLE 342 ARGENTINA: BROMINE MARKET, BY APPLICATION, 2024–2030 (USD MILLION) 249

TABLE 343 ARGENTINA: BROMINE MARKET, BY APPLICATION, 2019–2023 (KILOTON) 249

TABLE 344 ARGENTINA: BROMINE MARKET, BY APPLICATION, 2024–2030 (KILOTON) 250

TABLE 345 REST OF SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (USD MILLION) 250

TABLE 346 REST OF SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (USD MILLION) 251

TABLE 347 REST OF SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE,

2019–2023 (KILOTON) 251

TABLE 348 REST OF SOUTH AMERICA: BROMINE MARKET, BY DERIVATIVE,

2024–2030 (KILOTON) 251

TABLE 349 REST OF SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (USD MILLION) 252

TABLE 350 REST OF SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (USD MILLION) 252

TABLE 351 REST OF SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2019–2023 (KILOTON) 253

TABLE 352 REST OF SOUTH AMERICA: BROMINE MARKET, BY APPLICATION,

2024–2030 (KILOTON) 253

TABLE 353 BROMINE MARKET: OVERVIEW OF STRATEGIES ADOPTED

BY KEY PLAYERS, (2021–2024) 254

TABLE 354 BROMINE MARKET: DEGREE OF COMPETITION, 2024 257

TABLE 355 BROMINE MARKET: REGION FOOTPRINT 264

TABLE 356 BROMINE MARKET: DERIVATIVE FOOTPRINT 265

TABLE 357 BROMINE MARKET: END USER FOOTPRINT 266

TABLE 358 BROMINE MARKET: APPLICATION FOOTPRINT 267

TABLE 359 BROMINE MARKET: DETAILED LIST OF KEY STARTUPS/SMES 270

TABLE 360 BROMINE MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (1/2) 271

TABLE 361 BROMINE MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (2/2) 271

TABLE 362 BROMINE MARKET: PRODUCT LAUNCHES, JANUARY 2021–FEBRUARY 2026 272

TABLE 363 BROMINE MARKET: DEALS, JANUARY 2021–FEBRUARY 2026 273

TABLE 364 BROMINE MARKET: EXPANSIONS, JANUARY 2021–FEBRUARY 2026 274

TABLE 365 ICL: COMPANY OVERVIEW 276

TABLE 366 ICL: PRODUCTS/SOLUTIONS/SERVICES OFFERED 277

TABLE 367 ICL: PRODUCT LAUNCHES (JANUARY 2021−FEBRUARY 2026) 279

TABLE 368 ALBEMARLE CORPORATION: COMPANY OVERVIEW 281

TABLE 369 ALBEMARLE CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED 282

TABLE 370 ALBEMARLE CORPORATION: DEALS ((JANUARY 2021− FEBRUARY 2026) 283

TABLE 371 ALBEMARLE CORPORATION: EXPANSIONS (JANUARY 2021−FEBRUARY 2026) 283

TABLE 372 LANXESS: COMPANY OVERVIEW 285

TABLE 373 LANXESS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 286

TABLE 374 LANXESS: PRODUCT LAUNCHES (JANUARY 2021− FEBRUARY 2026) 288

TABLE 375 JORDAN BROMINE COMPANY: COMPANY OVERVIEW 290

TABLE 376 JORDAN BROMINE COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED 290

TABLE 377 TOSOH CORPORATION: COMPANY OVERVIEW 292

TABLE 378 TOSOH: PRODUCTS/SOLUTIONS/SERVICES OFFERED 293

TABLE 379 TETRA TECHNOLOGIES, INC.: COMPANY OVERVIEW 295

TABLE 380 TETRA TECHNOLOGIES, INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 296

TABLE 381 TETRA TECHNOLOGIES, INC: DEALS (JANUARY 2021− FEBRUARY 2026) 297

TABLE 382 TETRA TECHNOLOGIES, INC: EXPANSIONS (JANUARY 2021− FEBRUARY 2026) 297

TABLE 383 GULF RESOURCES, INC.: COMPANY OVERVIEW 298

TABLE 384 GULF RESOURCES, INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED 299

TABLE 385 GULF RESOURCES, INC.: DEALS (JANUARY 2021− FEBRUARY 2026) 299

TABLE 386 GULF RESOURCES, INC: EXPANSIONS (JANUARY 2021−FEBRUARY 2026) 299

TABLE 387 TATA CHEMICALS: COMPANY OVERVIEW 300

TABLE 388 TATA CHEMICALS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 301

TABLE 389 HINDUSTAN SALTS LTD.: COMPANY OVERVIEW 302

TABLE 390 HINDUSTAN SALTS LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED 303

TABLE 391 SOLSTICE ADVANCED MATERIALS INC.: COMPANY OVERVIEW 304

TABLE 392 SOLSTICE ADVANCED MATERIALS INC.: PRODUCTS/SOLUTIONS/

SERVICES OFFERED 304

TABLE 393 ACIL: COMPANY OVERVIEW 307

TABLE 394 ACIL: PRODUCTS/SOLUTIONS/SERVICES OFFERED 308

TABLE 395 ACIL: DEALS (JANUARY 2021−FEBRUARY 2026) 309

TABLE 396 ACIL: EXPANSIONS (JANUARY 2021–FEBRUARY 2026) 309

TABLE 397 CHEMCON SPECIALITY CHEMICALS LIMITED: COMPANY OVERVIEW 310

TABLE 398 CHEMCON SPECIALITY CHEMICALS LIMITED: PRODUCTS/SOLUTIONS/

SERVICES OFFERED 311

TABLE 399 CHEMCON SPECIALITY CHEMICALS LIMITED: PRODUCT LAUNCHES

(JANUARY 2020− FEBRUARY 2026) 312

TABLE 400 CHEMCON SPECIALITY CHEMICALS LIMITED: EXPANSIONS

(JANUARY 2021−FEBRUARY 2026) 312

TABLE 401 NEOGEN CHEMICALS LTD: COMPANY OVERVIEW 313

TABLE 402 NEOGEN CHEMICALS LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 315

TABLE 403 NEOGEN CHEMICALS LTD.: EXPANSIONS (JANUARY 2021− FEBRUARY 2026) 315

TABLE 404 AGROCEL INDUSTRIES PVT. LTD.: COMPANY OVERVIEW 316

TABLE 405 AGROCEL INDUSTRIES PVT. LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED 316

TABLE 406 SATYESH BRINECHEM: COMPANY OVERVIEW 317

TABLE 407 SATYESH BRINECHEM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 317

TABLE 408 MORRE-TEC INDUSTRIES: COMPANY OVERVIEW 318

TABLE 409 MORRE-TEC INDUSTRIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED 318

TABLE 410 SHANDONG YUYUAN GROUP CO., LTD: COMPANY OVERVIEW 319

TABLE 411 SHANDONG YUYUAN GROUP CO., LTD: PRODUCTS/SOLUTIONS/

SERVICES OFFERED 319

TABLE 412 SHANDONG HAIWANG CHEMICAL CO., LTD: COMPANY OVERVIEW 320

TABLE 413 SHANDONG HAIWANG CHEMICAL CO., LTD: PRODUCTS/SOLUTIONS/

SERVICES OFFERED 320

TABLE 414 SHANDONG HAIWANG CHEMICAL CO., LTD: PRODUCT LAUNCHES

(JANUARY 2021−FEBRUARY 2026) 321

TABLE 415 SHANDONG HAIWANG CHEMICAL CO., LTD: DEALS

(JANUARY 2021−FEBRUARY 2026) 321

TABLE 416 SHANDONG HAIWANG CHEMICAL CO., LTD: EXPANSIONS

(JANUARY 2021−FEBRUARY 2026) 322

TABLE 417 DHRUV CHEM INDUSTRIES: COMPANY OVERVIEW 323

TABLE 418 SANGFROID CHEMICALS PVT. LTD: COMPANY OVERVIEW 324

TABLE 419 CHEMADA: COMPANY OVERVIEW 325

TABLE 420 VINYL KFT.: COMPANY OVERVIEW 326

TABLE 421 TETHYS CHEMICAL: COMPANY OVERVIEW 327

TABLE 422 OCEAN CHEMICAL: COMPANY OVERVIEW 328

TABLE 423 SHANDONG HAIHUA GROUP CO., LTD.: COMPANY OVERVIEW 329

LIST OF FIGURES

FIGURE 1 BROMINE MARKET SEGMENTATION AND REGIONAL SCOPE 32

FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS 35

FIGURE 3 GLOBAL BROMINE MARKET, 2021–2030 35

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN BROMINE

MARKET (2021–2025) 36

FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF BROMINE MARKET 37

FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS

IN BROMINE MARKET, 2025–2030 38

FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD 39

FIGURE 8 INCREASING USE IN FLAME RETARDANTS TO CREATE LUCRATIVE

OPPORTUNITIES FOR MARKET PLAYERS 40

FIGURE 9 ORGANOBROMINE ACCOUNTED FOR LARGEST MARKET SHARE IN 2024 41

FIGURE 10 FLAME RETARDANTS SEGMENT ACCOUNTED FOR LARGEST MARKET

SHARE IN 2024 42

FIGURE 11 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 43

FIGURE 12 BROMINE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 44

FIGURE 13 FLAME RETARDANCY PERFORMANCE AND RELATIVE COST OF COMMON

FLAME RETARDANTS 47

FIGURE 14 CRUDE OIL FIRST PURCHASE PRICES, 2011 TO 2024 50

FIGURE 15 BROMINE MARKET: PORTER’S FIVE FORCES ANALYSIS 55

FIGURE 16 BROMINE MARKET: SUPPLY CHAIN ANALYSIS 60

FIGURE 17 BROMINE MARKET: ECOSYSTEM MAPPING 62

FIGURE 18 AVERAGE SELLING PRICE TREND OF BROMINE, BY REGION,

2022–2025 (USD/TON) 63

FIGURE 19 AVERAGE SELLING PRICE OF BROMINE OFFERED BY KEY PLAYERS,

BY KEY APPLICATIONS, 2025 (USD/TON) 64

FIGURE 20 IMPORT DATA RELATED TO HS CODE 280130, BY KEY COUNTRY,

2021–2024 (USD THOUSAND) 66

FIGURE 21 EXPORT DATA RELATED TO HS CODE 280130, BY KEY COUNTRY,

2021–2024 (USD THOUSAND) 67

FIGURE 22 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS 69

FIGURE 23 BROMINE MARKET: INVESTMENT AND FUNDING SCENARIO, 2022–2023 69

FIGURE 24 LIST OF MAJOR PATENTS RELATED TO BROMINE, 2015–2025 78

FIGURE 25 FUTURE APPLICATIONS OF BROMINE 80

FIGURE 26 BROMINE MARKET: DECISION-MAKING FACTORS 92

FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION 93

FIGURE 28 KEY BUYING CRITERIA, BY APPLICATION 94

FIGURE 29 ADOPTION BARRIERS & INTERNAL CHALLENGES 95

FIGURE 30 ORGANOBROMINE TO ACCOUNT FOR LARGEST MARKET SHARE

DURING FORECAST PERIOD 102

FIGURE 31 FLAME RETARDANTS TO DOMINATE DURING FORECAST PERIOD 113

FIGURE 32 ASIA PACIFIC TO LEAD BROMINE MARKET DURING FORECAST PERIOD 139

FIGURE 33 ASIA PACIFIC: BROMINE MARKET SNAPSHOT 141

FIGURE 34 NORTH AMERICA: BROMINE MARKET SNAPSHOT 167

FIGURE 35 WESTERN EUROPE: BROMINE MARKET SNAPSHOT 182

FIGURE 36 CENTRAL & EASTERN EUROPE: BROMINE MARKET SNAPSHOT 201

FIGURE 37 BROMINE MARKET: REVENUE ANALYSIS OF KEY COMPANIES,

2020–2024 (USD BILLION) 256

FIGURE 38 BROMINE MARKET SHARE ANALYSIS, 2024 256

FIGURE 39 PRODUCT COMPARISON 259

FIGURE 40 BROMINE MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024 262

FIGURE 41 BROMINE MARKET: COMPANY FOOTPRINT 263

FIGURE 42 BROMINE MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 269

FIGURE 43 EV/EBITDA 274

FIGURE 44 ENTERPRISE VALUE 275

FIGURE 45 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND FIVE-YEAR STOCK

BETA OF KEY MANUFACTURERS 275

FIGURE 46 ICL: COMPANY SNAPSHOT 277

FIGURE 47 ALBEMARLE CORPORATION: COMPANY SNAPSHOT 282

FIGURE 48 LANXESS: COMPANY SNAPSHOT 286

FIGURE 49 TOSOH: COMPANY SNAPSHOT 293

FIGURE 50 TETRA TECHNOLOGIES, INC.: COMPANY SNAPSHOT 296

FIGURE 51 GULF RESOURCES, INC.: COMPANY SNAPSHOT 298

FIGURE 52 TATA CHEMICALS: COMPANY SNAPSHOT 301

FIGURE 53 HINDUSTAN SALTS LTD.: COMPANY SNAPSHOT 302

FIGURE 54 ACIL: COMPANY SNAPSHOT 308

FIGURE 55 CHEMCON SPECIALITY CHEMICALS LIMITED: COMPANY SNAPSHOT 311

FIGURE 56 NEOGEN CHEMICALS LTD.: COMPANY SNAPSHOT 314

FIGURE 57 RESEARCH DESIGN 330

FIGURE 58 BOTTOM-UP APPROACH AND TOP-DOWN APPROACH 335

FIGURE 59 METHODOLOGY FOR SUPPLY-SIDE SIZING OF BROMINE MARKET (1/2) 335

FIGURE 60 METHODOLOGY FOR SUPPLY-SIDE SIZING OF BROMINE MARKET (2/2) 336

FIGURE 61 DATA TRIANGULATION 337