Laboratory Centrifuges Market by Product [Equipment (Microcentrifuge, Ultracentrifuge), Accessories (Tube, Plate)], Platform (Benchtop), Rotor Design (Swinging-bucket), Intended Use (Clinical), Application (Diagnostics), End User (Hospitals) - Global Forecast to 2030

実験室用遠心分離機市場 - 製品[装置(マイクロ遠心分離機、超遠心分離機)、付属品(チューブ、プレート)]、プラットフォーム(卓上型)、ローター設計(スイングバケット型)、用途(臨床)、アプリケーション(診断)、エンドユーザー(病院) - 2030年までの世界市場予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2025年11月 |

| ページ数 | 258 |

| 図表数 | 287 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-16924 |

世界の実験室用遠心分離機市場は、2025年の15億8000万米ドルから2030年には18億6000万米ドルに達するとMarketsandMarketsでは予測しており、2025年から2030年までの年平均成長率は2.8%となる見込みです。

この市場の成長は、研究開発投資と研究助成金の増加、技術の進歩と革新的なローター設計、感染症の蔓延によるサンプル検査の増加、細胞ベースおよびオミクス研究の研究パイプラインの拡大、そして実験室用遠心分離機への自動化と高度な機能の統合によって促進されています。さらに、感染症の流行と感染症に対する意識の高まりは、信頼性の高い実験室検査とサンプル処理への需要を高め、遠心分離機の販売を直接的に押し上げています。

調査概要

- 本レポートは、製品、プラットフォームタイプ、ローター設計、用途、エンドユーザー、地域に基づいて、ラボ用遠心分離機市場を分析しています。

- 市場成長に影響を与える要因(促進要因、阻害要因、機会、課題など)を分析しています。

- 市場におけるステークホルダーにとっての機会と課題を評価し、市場リーダーの競争環境の詳細を提供します。

- マイクロマーケットの成長傾向、見通し、および世界のラボ用遠心分離機市場への貢献度を分析しています。

- 5つの主要地域における市場セグメントの収益予測を提供します。

本レポートを購入する主なメリット

本レポートは、新規参入企業と既存企業の両方にとって有益であり、潜在的な投資機会を見極めるための重要な情報を提供します。主要企業とマイナー企業の包括的な概要を提供し、効果的なリスク評価と情報に基づいた投資判断を支援します。エンドユーザーと地域に基づいた正確なセグメンテーションにより、ニッチ市場セグメントに関する詳細な洞察を提供します。さらに、主要なトレンド、成長促進要因、課題、機会を強調し、バランスの取れた分析を通じて戦略的意思決定を支援します。

本レポートでは、読者の皆様に以下のパラメータに関する洞察を提供します。

- 主要推進要因の分析:急性疾患および慢性疾患の罹患率の上昇に伴い、臨床検査、研究、製薬ラボにおける高度な診断検査およびサンプル処理の需要が高まっています。スマート機能(IoT、自動化、デジタルインターフェース)の統合、ローター設計の改良、スループットの向上、エネルギー効率の高いシステムなどが、性能とユーザーの利便性を向上させています。これらの技術革新が市場の成長を牽引するでしょう。

- 製品開発/イノベーション:スマートな安全機能、エネルギー効率、ローター選択機能を強化した次世代卓上型およびマイクロ遠心分離機(Eppendorf 5427 R、Kubota S500T)の発売。ユーザーフレンドリーなインターフェース、リモート診断、環境基準への準拠に注力。特殊な研究ニーズに対応するため、使い捨て消耗品、カスタマイズ可能なローターシステム、温度制御/冷却プラットフォームの改良の開発が進んでいます。

- 市場開発:病院、バイオテクノロジー企業、研究機関、環境・食品検査ラボからの強い需要

- 市場の多様化:モジュール式およびポータブル遠心分離機の製品群を基盤とした、セルオミクス、微生物培養、ポイントオブケア診断などの新規アプリケーションへの展開

- 競合評価:サーモフィッシャーサイエンティフィック(米国)、ダナハーコーポレーション(米国)、エッペンドルフ(ドイツ)、クボタ(日本)、シグマラボツェントリフーゲン(ドイツ)、アンドレアス・ヘティッヒ(ドイツ)、ニューエア(米国)、キアゲン(オランダ)、ザルトリウス(ドイツ)、ヘルムレラボテクニック(ドイツ)、カーディナルヘルス(米国)、センチュリオンサイエンティフィック(英国)などの主要企業の市場シェア、製品ラインナップ、主要戦略に関する包括的な分析

Report Description

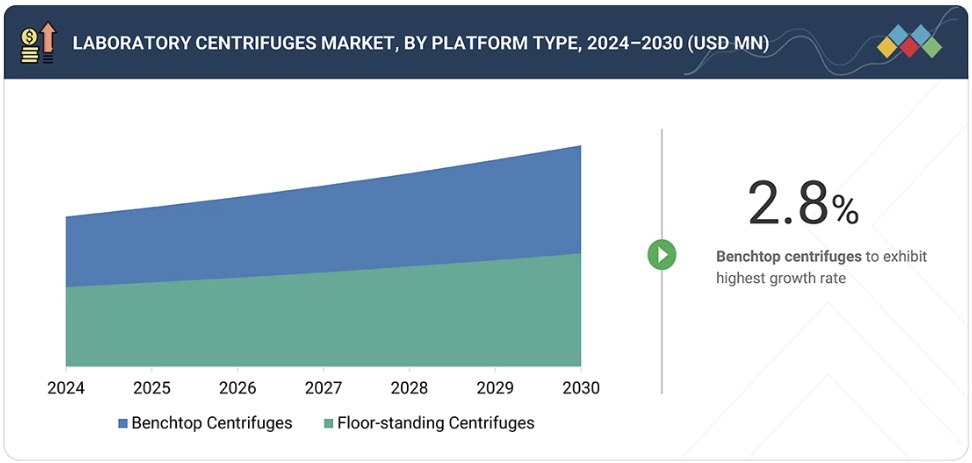

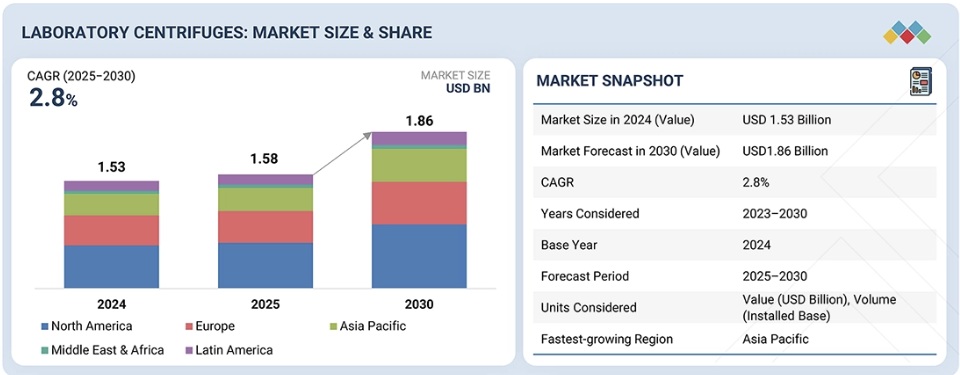

The global laboratory centrifuges market is expected to reach USD 1.86 billion by 2030, up from USD 1.58 billion in 2025, with a CAGR of 2.8% from 2025 to 2030.

Laboratory Centrifuges Market – Global Forecast to 2030

The growth of this market is fueled by increased R&D investments and research grants; advances in technology and innovative rotor designs; a rising prevalence of infectious diseases leading to more sample testing; an expanding research pipeline for cell-based and OMICS research; and the integration of automation and advanced features in laboratory centrifuges. Additionally, epidemic outbreaks and greater awareness of infectious diseases increase demand for reliable lab testing and sample processing, directly boosting centrifuge sales.

“Equipment as a product segment will lead the market in 2025.”

Based on product, the laboratory centrifuges market is segmented into equipment and accessories. In 2025, the equipment segment held the largest share of the laboratory centrifuges market. The significant share of the equipment segment can be attributed to the need for repeated purchases of accessories such as tubes, bottles, and buckets. Demand for laboratory centrifuge equipment remains strong due to ongoing technological advancements and continuous upgrades and replacement cycles in research and clinical laboratories. As new centrifuge platforms with improved features (such as higher speeds, digital interfaces, and automation capabilities) become available, organizations are driven to upgrade older equipment, further fueling growth in this segment.

“Benchtop centrifuges hold the largest share of the laboratory centrifuges market in 2025.”

Based on platform type, the laboratory centrifuges market is segmented into benchtop and floor-standing centrifuges. Among these, the benchtop centrifuges segment holds the largest market share because these centrifuges are affordable, versatile, easy to operate, compact, and lighter in weight. Their simplicity in operation and maintenance increases their popularity, especially for laboratories with smaller teams or limited technical resources. Versatility is another key benefit; benchtop centrifuges are capable of handling a wide variety of sample types and volumes, making them suitable for different protocols in diagnostics, biochemistry, microbiology, and molecular biology. Their cost-effectiveness compared to larger floor-standing models makes benchtop centrifuges accessible to budget-constrained institutions, promoting widespread use in both established and emerging markets. These benefits have led to their growing adoption in the laboratory centrifuges market.

“The hospitals segment held the largest share of the laboratory centrifuges market in 2025.”

The hospitals segment holds the largest share of the laboratory centrifuges market due to several interconnected trends and needs within the healthcare industry. Hospitals are on the frontline for diagnosis, disease monitoring, and treatment, which require extensive laboratory testing, most of which depend on centrifugation for activities such as blood separation, plasma analysis, and preparation of samples for microbiology or molecular diagnostics. The increase in the prevalence of chronic and infectious diseases has boosted diagnostic workloads, prompting hospitals to invest in more centrifuges and advanced, automated platforms that can process samples quickly and reliably. Additionally, the rapid growth of healthcare infrastructure, particularly in emerging economies—alongside rising healthcare spending and government initiatives to enhance diagnostic capacity—are expanding the number of hospitals and, consequently, increasing demand for centrifuge equipment. Collectively, these trends ensure that hospitals remain the primary end user in the laboratory centrifuges market and continue to drive the highest volume of purchases and innovation in this sector.

Laboratory Centrifuges Market – Global Forecast to 2030 – region

“The Asia Pacific regional segment is expected to register the highest CAGR in the laboratory centrifuges market during the forecast period.”

The Asia Pacific region is experiencing the fastest growth rate in the global laboratory centrifuges market during the forecast period. One of the main factors is the rapid economic development of emerging economies like China and India, which are significantly increasing their investments in healthcare infrastructure, scientific research, and laboratory capabilities. The rise in healthcare spending and government initiatives to enhance healthcare access and diagnostic services are driving market growth for laboratory equipment in this region. Another key aspect is the surge in R&D investments by pharmaceutical and biotechnology companies, which are increasingly establishing research and manufacturing hubs in countries like China, India, and other Southeast Asian nations. This trend is supported by the growing number of hospitals, diagnostic centers, and academic institutions, creating strong demand for advanced laboratory instruments—including centrifuges.

A breakdown of the primary participants referred to for this report is provided below:

- By Company: Tier 1 (35%), Tier 2 (45%), and Tier 3 (20%)

- By Designation: C-level Executives (35%), Director-level Executives (25%), and Others (40%)

- By Region: North America (40%), Europe (30%), Asia Pacific (20%), Latin America (5%), and the Middle East & Africa (5%)

Prominent players in the laboratory centrifuges market include Thermo Fisher Scientific, Inc. (US), Danaher Corporation (US), Eppendorf AG (Germany), KUBOTA Corporation (Japan), Sigma Laborzentrifugen GmbH (Germany), Andreas Hettich GmbH & Co. KG (Germany), NuAire (US), QIAGEN N.V. (Netherlands), Sartorius AG (Germany), HERMLE Labortechnik GmbH (Germany), Cardinal Health (US), Centurion Scientific (UK), Bio-Rad Laboratories, Inc. (US), Agilent Technologies (US), Haier Biomedical (China), Antylia Scientific, Heal Force (China), Benchmark Scientific (US), and VISION Scientific Co., Ltd. (Korea).

Laboratory Centrifuges Market – Global Forecast to 2030 – ecosystem

Research Coverage

- The report studies the laboratory centrifuges market based on product, platform type, rotor design, application, end user, and region.

- The report analyzes factors (such as drivers, restraints, opportunities, and challenges) affecting the market growth.

- The report evaluates the opportunities and challenges in the market for stakeholders and provides details of the competitive landscape for market leaders.

- The report studies micromarkets with respect to their growth trends, prospects, and contributions to the global laboratory centrifuges market.

- The report forecasts the revenue of market segments with respect to five major regions.

Key Benefits of Buying this Report

This report is valuable for both new and existing market players, providing essential information to spot potential investment opportunities. It offers a comprehensive overview of major and minor competitors, supporting effective risk assessment and informed investment choices. The report features precise segmentation based on end users and geographic regions, giving detailed insights into niche market segments. Additionally, it highlights key trends, drivers of growth, challenges, and opportunities, aiding strategic decision-making through balanced analysis.

Through this report, readers get insightful views into the following parameters:

- Analysis of key drivers: The rising prevalence of acute and chronic diseases increases the demand for advanced diagnostic testing and sample processing in clinical, research, and pharmaceutical labs. Integration of smart features (IoT, automation, digital interfaces), improved rotor design, higher throughput, and energy-efficient systems are boosting performance and user convenience. These technological advancements will propel the market growth.

- Product development/innovation: Launch of next-generation benchtop and micro-centrifuges with smart safety features, energy efficiency, and enhanced rotor selection (Eppendorf 5427 R, Kubota S500T); focus on user-friendly interfaces, remote diagnostics, and compliance with green standards; increase in development of single-use consumables, customizable rotor systems, and improvements in temperature-controlled/refrigerated platforms to meet specialized research needs.

- Market development: Strong demand from hospitals, biotech firms, research institutes, and environmental/food testing laboratories

- Market diversification: Expansion into new applications, including cellomics, microbiological culture, and point-of-care diagnostics, supported by modular and portable centrifuge offerings

- Competitive assessment: Comprehensive analysis of market share, product offerings, and leading strategies of major players, such as Thermo Fisher Scientific, Inc. (US), Danaher Corporation (US), Eppendorf AG (Germany), KUBOTA Corporation (Japan, Sigma Laborzentrifugen GmbH (Germany, Andreas Hettich GmbH & Co. KG (Germany), NuAire (US), QIAGEN N.V. (Netherlands), Sartorius AG (Germany), HERMLE Labortechnik GmbH (Germany), Cardinal Health (US), and Centurion Scientific (UK)

Table of Contents

1 INTRODUCTION 23

1.1 STUDY OBJECTIVES 23

1.2 MARKET DEFINITION 23

1.3 STUDY SCOPE 24

1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE 24

1.3.2 INCLUSIONS AND EXCLUSIONS 25

1.3.3 YEARS CONSIDERED 25

1.3.4 CURRENCY CONSIDERED 26

1.3.5 STAKEHOLDERS 26

1.4 SUMMARY OF CHANGES 26

2 EXECUTIVE SUMMARY 27

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 27

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 28

2.3 DISRUPTIVE TRENDS IN LABORATORY CENTRIFUGES MARKET 29

2.4 HIGH-GROWTH SEGMENTS 30

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 31

3 PREMIUM INSIGHTS 32

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN LABORATORY CENTRIFUGES MARKET 32

3.2 LABORATORY CENTRIFUGES MARKET, BY REGION 33

3.3 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET, BY END USER AND COUNTRY 34

3.4 GEOGRAPHIC SNAPSHOT OF LABORATORY CENTRIFUGES MARKET 35

4 MARKET OVERVIEW 36

4.1 INTRODUCTION 36

4.2 MARKET DYNAMICS 36

4.2.1 DRIVERS 37

4.2.1.1 Integration of automation and robotics in modern laboratories 37

4.2.1.2 Expanding applications of laboratory centrifuges across various workflows 37

4.2.1.3 Rising global diagnostic and research volume 38

4.2.2 RESTRAINTS 38

4.2.2.1 Safety risks and cross-contamination in high-speed operations 38

4.2.2.2 Rising cost pressure and growing focus on alternative technologies 38

4.2.3 OPPORTUNITIES 39

4.2.3.1 Growing demand for biopharmaceutical and biotechnology research 39

4.2.3.2 Accelerating growth through smart/AI-enabled centrifuges 39

4.2.4 CHALLENGES 39

4.2.4.1 Widespread lack of formal training and operational complexity 39

4.2.4.2 Higher energy consumption and greater environmental impact 40

4.3 UNMET NEEDS AND WHITE SPACES 40

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 41

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 41

4.5.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN LABORATORY CENTRIFUGES MARKET 41

5 INDUSTRY TRENDS 43

5.1 PORTER’S FIVE FORCES ANALYSIS 43

5.1.1 BARGAINING POWER OF BUYERS 44

5.1.2 BARGAINING POWER OF SUPPLIERS 44

5.1.3 THREAT OF NEW ENTRANTS 44

5.1.4 THREAT OF SUBSTITUTES 44

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 44

5.2 MACROECONOMIC OUTLOOK 44

5.2.1 GDP TRENDS AND FORECAST 45

5.2.2 TRENDS IN GLOBAL ENVIRONMENTAL INDUSTRY 45

5.2.3 TRENDS IN GLOBAL HEALTHCARE INDUSTRY 45

5.3 SUPPLY CHAIN ANALYSIS 46

5.3.1 PROMINENT COMPANIES 46

5.3.2 SMALL & MEDIUM-SIZED ENTERPRISES 46

5.3.3 END USERS 46

5.4 VALUE CHAIN ANALYSIS 46

5.4.1 RESEARCH & DEVELOPMENT 46

5.4.2 MANUFACTURING & ASSEMBLY 47

5.4.3 DISTRIBUTION, MARKETING & SALES, AND POST-SALE SERVICES 47

5.5 ECOSYSTEM ANALYSIS 48

5.6 PRICING ANALYSIS 48

5.6.1 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGES,

BY PRODUCT, 2024 48

5.6.2 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGES, BY REGION, 2024 50

5.7 TRADE ANALYSIS 52

5.7.1 IMPORT DATA FOR HS CODE 842119 52

5.7.2 EXPORT SCENARIO FOR HS CODE 842119 53

5.8 KEY CONFERENCES AND EVENTS, 2026–2027 54

5.9 TRENDS IMPACTING CUSTOMER BUSINESS 55

5.9.1 SHIFTING CUSTOMER PRIORITIES AMID ADVANCEMENTS IN CENTRIFUGE TECHNOLOGY 55

5.10 INVESTMENT AND FUNDING SCENARIO 55

5.11 CASE STUDY ANALYSIS 57

5.11.1 IMPROVING WORKFLOW THROUGH CENTRALIZED CENTRIFUGATION 57

5.12 IMPACT OF 2025 US TARIFF ON LABORATORY CENTRIFUGES MARKET 57

5.12.1 INTRODUCTION 57

5.12.2 KEY TARIFF RATES 58

5.12.3 KEY TARIFF RATES 58

5.12.4 PRICE IMPACT ANALYSIS 59

5.12.5 IMPACT ON COUNTRIES/REGIONS 59

5.12.5.1 US 59

5.12.5.2 Europe 59

5.12.5.3 Asia Pacific 60

5.12.6 IMPACT ON END-USE INDUSTRIES 60

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL,

AND AI ADOPTIONS 61

6.1 KEY EMERGING TECHNOLOGIES 61

6.1.1 REFRIGERATION & TEMPERATURE CONTROL SYSTEM 61

6.1.2 AUTOMATION-INTEGRATED CENTRIFUGES 61

6.2 COMPLEMENTARY TECHNOLOGIES 61

6.2.1 IOT & CONNECTIVITY 61

6.2.2 LABORATORY INFORMATION MANAGEMENT SYSTEMS (LIMS) 61

6.3 ADJACENT TECHNOLOGIES 62

6.3.1 CELL SEPARATION & ISOLATION TECHNOLOGY 62

6.3.2 FILTRATION & SEPARATION TECHNOLOGIES 62

6.4 PATENT ANALYSIS 62

6.4.1 INNOVATIONS AND PATENT REGISTRATIONS 64

6.5 IMPACT OF AI/GEN AI ON LABORATORY CENTRIFUGES MARKET 64

6.5.1 TOP USE CASES AND MARKET POTENTIAL 65

6.5.2 BEST PRACTICES IN LABORATORY CENTRIFUGATION 65

6.5.3 CASE STUDIES OF AI IMPLEMENTATION IN LABORATORY CENTRIFUGES MARKET 65

6.5.4 INTERCONNECTED ADJACENT ECOSYSTEMS AND IMPACT ON MARKET PLAYERS 66

6.5.5 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN LABORATORY CENTRIFUGES MARKET 66

6.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 67

7 REGULATORY LANDSCAPE 68

7.1 REGULATIONS AND COMPLIANCE 68

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 68

7.1.2 NORTH AMERICA 68

7.1.2.1 US 68

7.1.2.2 Canada 70

7.1.3 EUROPE 70

7.1.4 ASIA PACIFIC 71

7.1.4.1 Japan 71

7.1.4.2 China 72

7.1.4.3 India 73

7.2 INDUSTRY STANDARDS 74

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 75

8.1 DECISION-MAKING PROCESS 75

8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 75

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 75

8.2.2 BUYING CRITERIA 76

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 77

8.4 UNMET NEEDS FROM VARIOUS END-USE CUSTOMERS 78

9 LABORATORY CENTRIFUGES MARKET, BY PRODUCT 79

9.1 INTRODUCTION 80

9.2 EQUIPMENT 80

9.2.1 MULTI-PURPOSE CENTRIFUGES 81

9.2.1.1 Wide laboratory applications and high versatility 81

9.2.2 MICROCENTRIFUGES 82

9.2.2.1 Growing use in molecular biology and genomics workflows 82

9.2.3 ULTRACENTRIFUGES 82

9.2.3.1 High demand and adoption in advanced molecular biology research and high-precision analytical workflows 82

9.2.4 MINICENTRIFUGES 83

9.2.4.1 Wide usage in molecular biology, biochemistry, clinical diagnostics, and pharmaceutical research 83

9.2.5 AUTOMATED CENTRIFUGES 84

9.2.5.1 Support wide-ranging operating speeds and generate relative centrifugal forces 84

9.2.6 OTHER CENTRIFUGES 85

9.3 ACCESSORIES 86

9.3.1 ROTORS 86

9.3.1.1 Enable centrifuge customization for specific workflows 86

9.3.2 TUBES 88

9.3.2.1 Hold, protect, and balance samples during centrifugation processes 88

9.3.3 CENTRIFUGE BOTTLES 88

9.3.3.1 High-capacity containers for larger sample volumes 88

9.3.4 CENTRIFUGE BUCKETS 89

9.3.4.1 Enable uniform sedimentation and improved separation efficiency 89

9.3.5 CENTRIFUGE PLATES 90

9.3.5.1 Enable high-throughput sample processing in compatible laboratory centrifuges 90

9.3.6 OTHER CENTRIFUGE ACCESSORIES 90

10 LABORATORY CENTRIFUGES MARKET, BY PLATFORM TYPE 92

10.1 INTRODUCTION 93

10.2 BENCHTOP CENTRIFUGES 93

10.2.1 RISE IN DIAGNOSTIC TESTS AND RESEARCH STUDIES TO DRIVE DEMAND 93

10.3 FLOOR-STANDING CENTRIFUGES 94

10.3.1 HIGH-CAPACITY PERFORMANCE TO DRIVE DEMAND 94

11 LABORATORY CENTRIFUGES MARKET, BY ROTOR TYPE 96

11.1 INTRODUCTION 97

11.2 FIXED-ANGLE ROTORS 97

11.2.1 STRONG DEMAND IN PROTEIN STUDIES, HIGH-SPEED SPINNING PROCESSES, AND PELLETING APPLICATIONS TO SUPPORT GROWTH 97

11.3 SWINGING-BUCKET ROTORS 98

11.3.1 NEED FOR SCALABLE AND FLEXIBLE SEPARATION SOLUTIONS TO DRIVE DEMAND 98

11.4 VERTICAL ROTORS 100

11.4.1 NEED FOR HIGH-RESOLUTION SEPARATION IN ADVANCED RESEARCH TO DRIVE DEMAND 100

11.5 OTHER ROTORS 101

12 LABORATORY CENTRIFUGES MARKET, BY USAGE TYPE 102

12.1 INTRODUCTION 103

12.2 GENERAL-PURPOSE CENTRIFUGES 103

12.2.1 INNOVATION IN GENERAL-PURPOSE CENTRIFUGES TO ENHANCE LABORATORY PRODUCTIVITY 103

12.3 CLINICAL CENTRIFUGES 104

12.3.1 SHIFT TOWARD PRECISION MEDICINE TO DRIVE ADVANCED CLINICAL CENTRIFUGE ADOPTION 104

12.4 PRE-CLINICAL CENTRIFUGES 105

12.4.1 RISING INVESTMENTS IN DRUG DISCOVERY AND VACCINE DEVELOPMENT TO DRIVE DEMAND FOR PRE-CLINICAL CENTRIFUGES 105

12.5 OTHER USAGE TYPES 106

13 LABORATORY CENTRIFUGES MARKET, BY APPLICATION 107

13.1 INTRODUCTION 108

13.2 DIAGNOSTICS 108

13.2.1 EXPANSION OF CHRONIC AND INFECTIOUS DISEASES TO DRIVE CENTRIFUGE ADOPTION IN DIAGNOSTIC LABS 108

13.3 MICROBIOLOGY 109

13.3.1 RISING MICROBIAL TESTING NEEDS TO DRIVE DEMAND FOR CENTRIFUGES 109

13.4 CELLOMICS 110

13.4.1 INCREASING RESEARCH TRENDS IN CELLOMICS AND RISING DISEASE PREVALENCE TO DRIVE SEGMENT 110

13.5 GENOMICS 111

13.5.1 GENOMIC SURVEILLANCE EFFORTS TO ACCELERATE ROUTINE CENTRIFUGE USE 111

13.6 PROTEOMICS 111

13.6.1 ADVANCING PROTEIN DETECTION TO DRIVE MARKET 111

13.7 BLOOD COMPONENT SEPARATION 112

13.7.1 RISING BLOOD SUPPLY PRESSURES TO INCREASE DEMAND FOR HIGH-PERFORMANCE CENTRIFUGATION 112

13.8 OTHER APPLICATIONS 113

14 LABORATORY CENTRIFUGES MARKET, BY END USER 114

14.1 INTRODUCTION 115

14.2 HOSPITALS 115

14.2.1 EXPANDING CLINICAL NEEDS TO DRIVE CENTRIFUGE UTILIZATION IN HOSPITALS 115

14.3 BIOTECHNOLOGY & PHARMACEUTICAL COMPANIES 116

14.3.1 RISE OF BIOLOGICS AND CELL THERAPY TO DRIVE SEGMENT 116

14.4 ACADEMIC & RESEARCH INSTITUTES 117

14.4.1 INCREASING COLLABORATIONS AND GOVERNMENT FUNDING TO SUPPORT SEGMENT GROWTH 117

14.5 OTHER END USERS 118

15 LABORATORY CENTRIFUGES MARKET, BY REGION 119

15.1 INTRODUCTION 120

15.2 NORTH AMERICA 120

15.2.1 US 125

15.2.1.1 High testing volume coupled with advanced research activity to drive market 125

15.2.2 CANADA 126

15.2.2.1 Expanding life sciences research activity to support market growth 126

15.3 EUROPE 128

15.3.1 GERMANY 131

15.3.1.1 Large hospital volume, coupled with health care spending, to drive market 131

15.3.2 UK 133

15.3.2.1 Rising demand for routine monitoring of chronic diseases to drive market 133

15.3.3 FRANCE 135

15.3.3.1 Strong healthcare infrastructure and growing life sciences research to fuel market 135

15.3.4 ITALY 136

15.3.4.1 Rising national R&D, coupled with high diagnostic throughput activity, to aid market growth 136

15.3.5 SPAIN 138

15.3.5.1 Growing adoption of laboratory automation to propel market 138

15.3.6 REST OF EUROPE 139

15.4 ASIA PACIFIC 141

15.4.1 JAPAN 146

15.4.1.1 Rising aging population and strong pharmaceutical R&D to fuel market 146

15.4.2 CHINA 147

15.4.2.1 Investment in biopharma and diagnostics to fuel market growth 147

15.4.3 INDIA 149

15.4.3.1 Presence of local manufacturers to drive market 149

15.4.4 SOUTH KOREA 150

15.4.4.1 Focus on biotechnology and personalized medicine to support market growth 150

15.4.5 AUSTRALIA 152

15.4.5.1 Increasing prevalence of chronic diseases to propel market 152

15.4.6 REST OF ASIA PACIFIC 153

15.5 LATIN AMERICA 155

15.5.1 BRAZIL 159

15.5.1.1 Modernization and automation of labs to propel market growth 159

15.5.2 MEXICO 160

15.5.2.1 Rising diagnostic demand and need for reliable centrifugation equipment to propel market growth 160

15.5.3 REST OF LATIN AMERICA 161

15.6 MIDDLE EAST & AFRICA 163

15.6.1 GCC COUNTRIES 166

15.6.1.1 Rising demand for diagnostic testing and chronic disease monitoring to support market growth 166

15.6.2 REST OF MIDDLE EAST & AFRICA 168

16 COMPETITIVE LANDSCAPE 170

16.1 INTRODUCTION 170

16.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN 170

16.3 REVENUE ANALYSIS, 2022−2024 171

16.4 MARKET SHARE ANALYSIS, 2025 171

16.5 COMPANY VALUATION AND FINANCIAL METRICS 174

16.5.1 FINANCIAL METRICS 174

16.5.2 COMPANY VALUATION 174

16.6 BRAND/PRODUCT COMPARISON 175

16.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 176

16.7.1 STARS 176

16.7.2 EMERGING LEADERS 176

16.7.3 PERVASIVE PLAYERS 176

16.7.4 PARTICIPANTS 176

16.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024 178

16.7.5.1 Company footprint 178

16.7.5.2 Region footprint 179

16.7.5.3 Product footprint 179

16.7.5.4 Application footprint 180

16.7.5.5 Platform type footprint 180

16.7.5.6 Rotor type footprint 181

16.7.5.7 Usage type footprint 181

16.7.5.8 End-user footprint 182

16.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024 182

16.8.1 PROGRESSIVE COMPANIES 182

16.8.2 RESPONSIVE COMPANIES 182

16.8.3 DYNAMIC COMPANIES 183

16.8.4 STARTING BLOCKS 183

16.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024 184

16.8.5.1 Detailed list of key startups/SMEs 184

16.8.5.2 Competitive benchmarking of key startups/SMEs 185

16.9 COMPETITIVE SCENARIO 186

16.9.1 PRODUCT LAUNCHES 186

16.9.2 DEALS 187

17 COMPANY PROFILES 188

17.1 KEY PLAYERS 188

17.1.1 THERMO FISHER SCIENTIFIC INC. 188

17.1.1.1 Business overview 188

17.1.1.2 Products offered 189

17.1.1.3 Recent developments 192

17.1.1.3.1 Product launches 192

17.1.1.4 MnM view 192

17.1.1.4.1 Key strengths 192

17.1.1.4.2 Strategic choices 192

17.1.1.4.3 Weaknesses & competitive threats 192

17.1.2 DANAHER 193

17.1.2.1 Business overview 193

17.1.2.2 Products offered 194

17.1.2.3 Recent developments 196

17.1.2.3.1 Product launches 196

17.1.2.3.2 Deals 197

17.1.2.4 MnM view 197

17.1.2.4.1 Key strengths 197

17.1.2.4.2 Strategic choices 197

17.1.2.4.3 Weaknesses & competitive threats 197

17.1.3 EPPENDORF 198

17.1.3.1 Business overview 198

17.1.3.2 Products offered 199

17.1.3.3 Recent developments 201

17.1.3.3.1 Deals 201

17.1.3.3.2 Expansions 201

17.1.3.4 MnM view 202

17.1.3.4.1 Key strengths 202

17.1.3.4.2 Strategic choices 202

17.1.3.4.3 Weaknesses & competitive threats 202

17.1.4 QIAGEN N.V. 203

17.1.4.1 Business overview 203

17.1.4.2 Products offered 204

17.1.4.3 MnM view 205

17.1.4.3.1 Key strengths 205

17.1.4.3.2 Strategic choices 205

17.1.4.3.3 Weaknesses & competitive threats 205

17.1.5 SARTORIUS AG 206

17.1.5.1 Business overview 206

17.1.5.2 Products offered 208

17.1.6 SIGMA LABORZENTRIFUGEN GMBH 209

17.1.6.1 Business overview 209

17.1.6.2 Products offered 210

17.1.7 METTLER TALEDO GROUP (HERMLE) 211

17.1.7.1 Business overview 211

17.1.7.2 Products offered 213

17.1.8 BIO-RAD 214

17.1.8.1 Business overview 214

17.1.8.2 Products offered 216

17.1.9 AGILENT TECHNOLOGIES, INC. 217

17.1.9.1 Business overview 217

17.1.9.2 Products offered 218

17.1.10 ANDREAS HETTICH GMBH & CO.KG 219

17.1.10.1 Business overview 219

17.1.10.2 Products offered 219

17.2 OTHER PLAYERS 221

17.2.1 CENTURION SCIENTIFIC 221

17.2.2 HAIER BIOMEDICAL 222

17.2.3 HEAL FORCE BIO-MEDITECH HOLDINGS 223

17.2.4 BENCHMARK SCIENTIFIC 224

17.2.5 LABY INSTRUMENTS INDUSTRY 225

17.2.6 KAY & COMPANY 226

17.2.7 NARANG MEDICAL LIMITED 227

17.2.8 REMI GROUP 228

17.2.9 VISION SCIENTIFIC CO., LTD. 229

17.2.10 CORNING 230

17.2.11 NUAIRE 231

17.2.12 KUBOTA CORPORATION 232

17.2.13 ANTYLIA SCIENTIFIC (COLE-PARMER INDIA PVT. LTD.) 233

17.2.14 MADISON INDUSTRIES 234

17.2.15 BOEKEL SCIENTIFIC 235

18 RESEARCH METHODOLOGY 236

18.1 RESEARCH DATA 236

18.1.1 SECONDARY DATA 237

18.1.1.1 Key secondary sources 237

18.1.1.2 Key objectives of secondary data 238

18.1.1.3 Key data from secondary sources 238

18.1.2 PRIMARY RESEARCH 239

18.1.2.1 Key objectives of primary research 239

18.1.2.2 Key industry insights 240

18.2 MARKET SIZE ESTIMATION APPROACH 241

18.2.1 COMPANY REVENUE ESTIMATION APPROACH 243

18.2.2 CUSTOMER-BASED MARKET ESTIMATION 244

18.3 MARKET FORECASTING APPROACH 246

18.4 DATA TRIANGULATION 247

18.5 MARKET SHARE ASSESSMENT 248

18.6 RESEARCH ASSUMPTIONS 248

18.7 RESEARCH LIMITATIONS 249

18.8 RISK ANALYSIS 249

19 APPENDIX 250

19.1 DISCUSSION GUIDE 250

19.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 254

19.3 CUSTOMIZATION OPTIONS 256

19.4 RELATED REPORTS 256

19.5 AUTHOR DETAILS 257

LIST OF TABLES

TABLE 1 LABORATORY CENTRIFUGES MARKET: INCLUSIONS AND EXCLUSIONS 25

TABLE 2 KEY PLAYERS OFFERING ROBOTIC/AUTOMATED CENTRIFUGES 37

TABLE 3 UNMET NEEDS IN LABORATORY CENTRIFUGES MARKET 40

TABLE 4 OVERVIEW OF STRATEGIES DEPLOYED BY KEY COMPANIES IN LABORATORY CENTRIFUGES MARKET 41

TABLE 5 IMPACT OF PORTER’S FIVE FORCES ON LABORATORY CENTRIFUGES MARKET 43

TABLE 6 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGES,

BY KEY PLAYER, 2024 (USD) 50

TABLE 7 AVERAGE SELLING PRICE LABORATORY CENTRIFUGES,

BY REGION, 2022–2024 (USD) 51

TABLE 8 IMPORT DATA FOR LABORATORY CENTRIFUGES, BY COUNTRY,

2020–2024 (USD THOUSAND) 52

TABLE 9 EXPORT SCENARIO FOR HS CODE 842119, BY COUNTRY,

2020–2024 (USD THOUSAND) 53

TABLE 10 LABORATORY CENTRIFUGES MARKET: LIST OF MAJOR CONFERENCES

AND EVENTS, 2026–2027 54

TABLE 11 CASE STUDY: IMPROVING WORKFLOW THROUGH CENTRALIZED CENTRIFUGATION 57

TABLE 12 US-ADJUSTED RECIPROCAL TARIFF RATES 58

TABLE 13 LABORATORY CENTRIFUGES MARKET: INNOVATIONS AND PATENT REGISTRATIONS, 2025 64

TABLE 14 AI-DRIVEN UNBALANCED FORCE DETECTION FOR HYPERGRAVITY CENTRIFUGES 65

TABLE 15 US FDA: MEDICAL DEVICE CLASSIFICATION 69

TABLE 16 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS 69

TABLE 17 CANADA: MEDICAL DEVICE REGULATORY APPROVAL PROCESS 70

TABLE 18 JAPAN: MEDICAL DEVICE CLASSIFICATION UNDER PMDA 71

TABLE 19 CHINA: CLASSIFICATION OF MEDICAL DEVICES 72

TABLE 20 INDUSTRY STANDARDS FOR LABORATORY CENTRIFUGES MARKET 74

TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS (%) 76

TABLE 22 KEY BUYING CRITERIA, BY END USER 77

TABLE 23 LABORATORY CENTRIFUGES MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 80

TABLE 24 EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 80

TABLE 25 MULTI-PURPOSE CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 81

TABLE 26 MICROCENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 82

TABLE 27 ULTRACENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 83

TABLE 28 MINICENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 84

TABLE 29 AUTOMATED CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 84

TABLE 30 OTHER CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 85

TABLE 31 ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 86

TABLE 32 ACCESSORIES MARKET, BY REGION, 2024–2031 (USD MILLION) 86

TABLE 33 ROTORS MARKET, BY REGION, 2024–2031 (USD MILLION) 87

TABLE 34 TUBES MARKET, BY REGION, 2024–2031 (USD MILLION) 88

TABLE 35 CENTRIFUGE BOTTLES MARKET, BY REGION, 2024–2031 (USD MILLION) 89

TABLE 36 CENTRIFUGE BUCKETS MARKET, BY REGION, 2024–2031 (USD MILLION) 89

TABLE 37 CENTRIFUGE PLATES MARKET, BY REGION, 2024–2031 (USD MILLION) 90

TABLE 38 OTHER CENTRIFUGE ACCESSORIES MARKET, BY REGION,

2024–2031 (USD MILLION) 91

TABLE 39 LABORATORY CENTRIFUGES MARKET, BY PLATFORM TYPE,

2024–2031 (USD MILLION) 93

TABLE 40 BENCHTOP CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 94

TABLE 41 FLOOR-STANDING CENTRIFUGES MARKET, BY REGION,

2024–2031 (USD MILLION) 95

TABLE 42 LABORATORY CENTRIFUGES MARKET, BY ROTOR TYPE,

2024–2031 (USD MILLION) 97

TABLE 43 MARKET AVAILABILITY OF FIXED-ANGLE ROTORS 98

TABLE 44 LABORATORY CENTRIFUGES MARKET FOR FIXED-ANGLE ROTORS,

BY REGION, 2024–2031 (USD MILLION) 98

TABLE 45 MARKET AVAILABILITY OF SWINGING-BUCKET ROTORS 99

TABLE 46 LABORATORY CENTRIFUGES MARKET FOR SWINGING-BUCKET ROTORS,

BY REGION, 2024–2031 (USD MILLION) 99

TABLE 47 MARKET AVAILABILITY OF VERTICAL ROTORS 100

TABLE 48 LABORATORY CENTRIFUGES MARKET FOR VERTICAL ROTORS,

BY REGION, 2024–2031 (USD MILLION) 100

TABLE 49 MARKET AVAILABILITY OF OTHER ROTORS 101

TABLE 50 LABORATORY CENTRIFUGES MARKET FOR OTHER ROTORS,

BY REGION, 2024–2031 (USD MILLION) 101

TABLE 51 LABORATORY CENTRIFUGES MARKET, BY USAGE TYPE,

2024–2031 (USD MILLION) 103

TABLE 52 GENERAL-PURPOSE CENTRIFUGES MARKET, BY REGION,

2024–2031 (USD MILLION) 104

TABLE 53 CLINICAL CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 105

TABLE 54 PRE-CLINICAL CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 106

TABLE 55 OTHER USAGE TYPES MARKET, BY REGION, 2024–2031 (USD MILLION) 106

TABLE 56 LABORATORY CENTRIFUGE MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 108

TABLE 57 DIAGNOSTICS MARKET, BY REGION, 2024–2031 (USD MILLION) 109

TABLE 58 MICROBIOLOGY MARKET, BY REGION, 2024–2031 (USD MILLION) 110

TABLE 59 CELLOMICS MARKET, BY REGION, 2024–2031 (USD MILLION) 110

TABLE 60 GENOMICS MARKET, BY REGION, 2024–2031 (USD MILLION) 111

TABLE 61 PROTEOMICS MARKET, BY REGION, 2024–2031 (USD MILLION) 112

TABLE 62 BLOOD COMPONENT SEPARATION MARKET, BY REGION,

2024–2031 (USD MILLION) 112

TABLE 63 OTHER APPLICATIONS MARKET, BY REGION, 2024–2031 (USD MILLION) 113

TABLE 64 LABORATORY CENTRIFUGES MARKET, BY END USER, 2024–2031 (USD MILLION) 115

TABLE 65 HOSPITALS MARKET, BY REGION, 2024–2031 (USD MILLION) 116

TABLE 66 BIOTECHNOLOGY & PHARMACEUTICAL MARKET, BY REGION,

2024–2031 (USD MILLION) 117

TABLE 67 ACADEMIC & RESEARCH INSTITUTES MARKET, BY REGION,

2024–2031 (USD MILLION) 118

TABLE 68 OTHER END USERS MARKET, BY REGION, 2024–2031 (USD MILLION) 118

TABLE 69 LABORATORY CENTRIFUGES MARKET, BY REGION, 2024–2031 (USD MILLION) 120

TABLE 70 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 121

TABLE 71 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 122

TABLE 72 NORTH AMERICA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 122

TABLE 73 NORTH AMERICA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 122

TABLE 74 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY PLATFORM TYPE, 2024–2031 (USD MILLION) 123

TABLE 75 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY ROTOR TYPE, 2024–2031 (USD MILLION) 123

TABLE 76 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY USAGE TYPE, 2024–2031 (USD MILLION) 123

TABLE 77 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 124

TABLE 78 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET,

BY END USER, 2024–2031 (USD MILLION) 124

TABLE 79 US: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 125

TABLE 80 US: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 125

TABLE 81 US: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 126

TABLE 82 CANADA: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 127

TABLE 83 CANADA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 127

TABLE 84 CANADA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 127

TABLE 85 EUROPE: LABORATORY CENTRIFUGES MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 128

TABLE 86 EUROPE: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 128

TABLE 87 EUROPE: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 129

TABLE 88 EUROPE: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 129

TABLE 89 EUROPE: LABORATORY CENTRIFUGES MARKET, BY PLATFORM TYPE,

2024–2031 (USD MILLION) 129

TABLE 90 EUROPE: LABORATORY CENTRIFUGES MARKET, BY ROTOR TYPE,

2024–2031 (USD MILLION) 130

TABLE 91 EUROPE: LABORATORY CENTRIFUGES MARKET, BY USAGE TYPE,

2024–2031 (USD MILLION) 130

TABLE 92 EUROPE: LABORATORY CENTRIFUGES MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 131

TABLE 93 EUROPE: LABORATORY CENTRIFUGES MARKET, BY END USER,

2024–2031 (USD MILLION) 131

TABLE 94 GERMANY: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 132

TABLE 95 GERMANY: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 132

TABLE 96 GERMANY: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 133

TABLE 97 UK: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 134

TABLE 98 UK: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 134

TABLE 99 UK: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 134

TABLE 100 FRANCE: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 135

TABLE 101 FRANCE: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 136

TABLE 102 FRANCE: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 136

TABLE 103 ITALY: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 137

TABLE 104 ITALY: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 137

TABLE 105 ITALY: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 138

TABLE 106 SPAIN: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 138

TABLE 107 SPAIN: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 139

TABLE 108 SPAIN: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 139

TABLE 109 REST OF EUROPE: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 140

TABLE 110 REST OF EUROPE: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 140

TABLE 111 REST OF EUROPE: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 141

TABLE 112 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 142

TABLE 113 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 143

TABLE 114 ASIA PACIFIC: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 143

TABLE 115 ASIA PACIFIC: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 143

TABLE 116 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY PLATFORM TYPE, 2024–2031 (USD MILLION) 144

TABLE 117 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY ROTOR TYPE, 2024–2031 (USD MILLION) 144

TABLE 118 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY USAGE TYPE, 2024–2031 (USD MILLION) 144

TABLE 119 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 145

TABLE 120 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY END USER, 2024–2031 (USD MILLION) 145

TABLE 121 JAPAN: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 146

TABLE 122 JAPAN: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 146

TABLE 123 JAPAN: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 147

TABLE 124 CHINA: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 148

TABLE 125 CHINA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 148

TABLE 126 CHINA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 148

TABLE 127 INDIA: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 149

TABLE 128 INDIA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 150

TABLE 129 INDIA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 150

TABLE 130 SOUTH KOREA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 151

TABLE 131 SOUTH KOREA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 151

TABLE 132 SOUTH KOREA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 152

TABLE 133 AUSTRALIA: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 152

TABLE 134 AUSTRALIA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 153

TABLE 135 AUSTRALIA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 153

TABLE 136 REST OF ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 154

TABLE 137 REST OF ASIA PACIFIC: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 154

TABLE 138 REST OF ASIA PACIFIC: ACCESSORIES MARKET, BY TYPE,

2024–2031 (USD MILLION) 154

TABLE 139 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 155

TABLE 140 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 155

TABLE 141 LATIN AMERICA: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 156

TABLE 142 LATIN AMERICA: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 156

TABLE 143 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY PLATFORM TYPE, 2024–2031 (USD MILLION) 156

TABLE 144 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY ROTOR TYPE, 2024–2031 (USD MILLION) 157

TABLE 145 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY USAGE TYPE, 2024–2031 (USD MILLION) 157

TABLE 146 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 158

TABLE 147 LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY END USER, 2024–2031 (USD MILLION) 158

TABLE 148 BRAZIL: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 159

TABLE 149 BRAZIL: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 159

TABLE 150 BRAZIL: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 160

TABLE 151 MEXICO: LABORATORY CENTRIFUGES MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 160

TABLE 152 MEXICO: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 161

TABLE 153 MEXICO: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 161

TABLE 154 REST OF LATIN AMERICA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 162

TABLE 155 REST OF LATIN AMERICA: EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 162

TABLE 156 REST OF LATIN AMERICA: ACCESSORIES MARKET, BY TYPE,

2024–2031 (USD MILLION) 162

TABLE 157 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 163

TABLE 158 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 163

TABLE 159 MIDDLE EAST & AFRICA: EQUIPMENT MARKET, BY TYPE,

2024–2031 (USD MILLION) 164

TABLE 160 MIDDLE EAST & AFRICA: ACCESSORIES MARKET, BY TYPE,

2024–2031 (USD MILLION) 164

TABLE 161 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY PLATFORM TYPE, 2024–2031 (USD MILLION) 164

TABLE 162 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY ROTOR TYPE, 2024–2031 (USD MILLION) 165

TABLE 163 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY USAGE TYPE, 2024–2031 (USD MILLION) 165

TABLE 164 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 166

TABLE 165 MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY END USER, 2024–2031 (USD MILLION) 166

TABLE 166 GCC COUNTRIES: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 167

TABLE 167 GCC COUNTRIES: EQUIPMENT MARKET, BY TYPE, 2024–2031 (USD MILLION) 167

TABLE 168 GCC COUNTRIES: ACCESSORIES MARKET, BY TYPE, 2024–2031 (USD MILLION) 168

TABLE 169 REST OF MIDDLE EAST & AFRICA: LABORATORY CENTRIFUGES MARKET,

BY PRODUCT, 2024–2031 (USD MILLION) 168

TABLE 170 REST OF MIDDLE EAST & AFRICA: EQUIPMENT MARKET,

BY TYPE, 2024–2031 (USD MILLION) 169

TABLE 171 REST OF MIDDLE EAST & AFRICA: ACCESSORIES MARKET,

BY TYPE, 2024–2031 (USD MILLION) 169

TABLE 172 LABORATORY CENTRIFUGES MARKET: DEGREE OF COMPETITION 172

TABLE 173 LABORATORY CENTRIFUGES MARKET: REGION FOOTPRINT 179

TABLE 174 LABORATORY CENTRIFUGES MARKET: PRODUCT FOOTPRINT 179

TABLE 175 LABORATORY CENTRIFUGES MARKET: APPLICATION FOOTPRINT 180

TABLE 176 LABORATORY CENTRIFUGES MARKET: PLATFORM TYPE FOOTPRINT 180

TABLE 177 LABORATORY CENTRIFUGES MARKET: ROTOR TYPE FOOTPRINT 181

TABLE 178 LABORATORY CENTRIFUGES MARKET: USAGE TYPE FOOTPRINT 181

TABLE 179 LABORATORY CENTRIFUGES MARKET: END-USER FOOTPRINT 182

TABLE 180 LABORATORY CENTRIFUGES MARKET: DETAILED LIST OF

KEY STARTUPS/SME PLAYERS 184

TABLE 181 LABORATORY CENTRIFUGES MARKET: COMPETITIVE BENCHMARKING OF

KEY STARTUPS/SME PLAYERS, BY PRODUCT AND REGION 185

TABLE 182 LABORATORY CENTRIFUGES MARKET: PRODUCT LAUNCHES,

JANUARY 2022–FEBRUARY 2026 186

TABLE 183 LABORATORY CENTRIFUGES MARKET: DEALS, JANUARY 2022–FEBRUARY 2026 187

TABLE 184 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW 188

TABLE 185 THERMO FISHER SCIENTIFIC INC.: PRODUCTS OFFERED 189

TABLE 186 THERMO FISHER SCIENTIFIC: PRODUCT LAUNCHES,

JANUARY 2022–FEBRUARY 2026 192

TABLE 187 DANAHER: COMPANY OVERVIEW 193

TABLE 188 DANAHER: PRODUCTS OFFERED 194

TABLE 189 DANAHER: PRODUCT LAUNCHES, JANUARY 2022–FEBRUARY 2026 196

TABLE 190 DANAHER: DEALS, JANUARY 2022–FEBRUARY 2026 197

TABLE 191 EPPENDORF: COMPANY OVERVIEW 198

TABLE 192 EPPENDORF: PRODUCTS OFFERED 199

TABLE 193 EPPENDORF: DEALS, JANUARY 2022–FEBRUARY 2026 201

TABLE 194 EPPENDORF: EXPANSIONS, JANUARY 2022–FEBRUARY 2026 201

TABLE 195 QIAGEN N.V.: COMPANY OVERVIEW 203

TABLE 196 QIAGEN N.V.: PRODUCTS OFFERED 204

TABLE 197 SARTORIUS AG: COMPANY OVERVIEW 206

TABLE 198 SARTORIUS AG: PRODUCTS OFFERED 208

TABLE 199 SIGMA LABORZENTRIFUGEN GMBH: COMPANY OVERVIEW 209

TABLE 200 SIGMA LABORZENTRIFUGEN GMBH: PRODUCTS OFFERED 210

TABLE 201 METTLER TOLEDO GROUP (HERMLE): COMPANY OVERVIEW 211

TABLE 202 METTLER TOLEDO GROUP (HERMLE): PRODUCTS OFFERED 213

TABLE 203 BIO-RAD: COMPANY OVERVIEW 214

TABLE 204 BIORAD: PRODUCTS OFFERED 216

TABLE 205 AGILENT TECHNOLOGIES, INC.: COMPANY OVERVIEW 217

TABLE 206 AGILENT TECHNOLOGIES, INC.: PRODUCTS OFFERED 218

TABLE 207 ANDREAS HETTICH GMBH & CO.KG: COMPANY OVERVIEW 219

TABLE 208 ANDREAS HETTICH GMBH & CO.KG: PRODUCTS OFFERED 219

TABLE 209 CENTURION SCIENTIFIC: COMPANY OVERVIEW 221

TABLE 210 HAIER BIOMEDICAL: COMPANY OVERVIEW 222

TABLE 211 HEAL FORCE BIO-MEDITECH HOLDINGS: COMPANY OVERVIEW 223

TABLE 212 BENCHMARK SCIENTIFIC: COMPANY OVERVIEW 224

TABLE 213 LABY INSTRUMENTS INDUSTRY: COMPANY OVERVIEW 225

TABLE 214 KAY & COMPANY: COMPANY OVERVIEW 226

TABLE 215 NARANG MEDICAL LIMITED: COMPANY OVERVIEW 227

TABLE 216 REMI GROUP: COMPANY OVERVIEW 228

TABLE 217 VISION SCIENTIFIC CO., LTD.: COMPANY OVERVIEW 229

TABLE 218 CORNING: COMPANY OVERVIEW 230

TABLE 219 NUAIRE: COMPANY OVERVIEW 231

TABLE 220 KUBOTA CORPORATION: COMPANY OVERVIEW 232

TABLE 221 ANTYLIA SCIENTIFIC (COLE-PARMER INDIA PVT. LTD.): COMPANY OVERVIEW 233

TABLE 222 MADISON INDUSTRIES: COMPANY OVERVIEW 234

TABLE 223 BOEKEL SCIENTIFIC: COMPANY OVERVIEW 235

TABLE 224 LABORATORY CENTRIFUGES MARKET: RESEARCH ASSUMPTIONS 248

TABLE 225 LABORATORY CENTRIFUGES MARKET: RISK ANALYSIS 249

LIST OF FIGURES

FIGURE 1 LABORATORY CENTRIFUGES MARKET SEGMENTATION AND REGIONAL SCOPE 24

FIGURE 2 LABORATORY CENTRIFUGES MARKET: YEARS CONSIDERED 25

FIGURE 3 MARKET SCENARIO 27

FIGURE 4 LABORATORY CENTRIFUGES MARKET, BY REGION, 2025 VS. 2031 28

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN LABORATORY CENTRIFUGES MARKET, 2022–2025 28

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF LABORATORY CENTRIFUGES MARKET 29

FIGURE 7 HIGH-GROWTH SEGMENTS IN LABORATORY CENTRIFUGES MARKET, 2025–2031 30

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR, IN TERMS OF VALUE, DURING FORECAST PERIOD 31

FIGURE 9 TRANSITION FROM MANUAL EQUIPMENT TO AUTOMATED EQUIPMENT TO SUPPORT MARKET GROWTH 32

FIGURE 10 NORTH AMERICA TO LEAD MARKET DURING STUDY PERIOD 33

FIGURE 11 HOSPITALS SEGMENT AND US ACCOUNTED FOR LARGEST MARKET SHARES

IN 2025 34

FIGURE 12 INDIA TO REGISTER HIGHEST GROWTH RATE FROM 2025 TO 2031 35

FIGURE 13 LABORATORY CENTRIFUGES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 36

FIGURE 14 IMPACT OF PORTER’S FIVE FORCES ON LABORATORY CENTRIFUGES MARKET 43

FIGURE 15 LABORATORY CENTRIFUGES MARKET: SUPPLY CHAIN ANALYSIS 46

FIGURE 16 LABORATORY CENTRIFUGES MARKET: VALUE CHAIN ANALYSIS 47

FIGURE 17 LABORATORY CENTRIFUGES MARKET: ECOSYSTEM ANALYSIS 48

FIGURE 18 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGE EQUIPMENT,

BY PRODUCT, 2024 (USD THOUSAND) 49

FIGURE 19 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGE ACCESSORIES,

BY PRODUCT, 2024 (USD THOUSAND) 49

FIGURE 20 AVERAGE SELLING PRICE OF LABORATORY CENTRIFUGES,

BY REGION, 2024 (USD THOUSAND) 51

FIGURE 21 IMPORT SCENARIO FOR HS CODE 842119, 2020–2024 52

FIGURE 22 EXPORT SCENARIO FOR HS CODE 842119, 2020–2024 53

FIGURE 23 LABORATORY CENTRIFUGES MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 55

FIGURE 24 FUNDING SCENARIO AND NUMBER OF DEALS IN LABORATORY

CENTRIFUGES MARKET, 2019–2023 56

FIGURE 25 NUMBER OF INVESTOR DEALS, BY KEY PLAYER, 2019–2023 56

FIGURE 26 VALUE OF INVESTOR DEALS, BY KEY PLAYER, 2019–2023 (USD MILLION) 57

FIGURE 27 LABORATORY CENTRIFUGES MARKET: PATENT ANALYSIS, 2014–2025 63

FIGURE 28 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR

TOP THREE END USERS 76

FIGURE 29 KEY BUYING CRITERIA, BY END USER 77

FIGURE 30 KEY BUYING CRITERIA FOR MAJOR END USERS IN LABORATORY

CENTRIFUGES MARKET 78

FIGURE 31 NORTH AMERICA: LABORATORY CENTRIFUGES MARKET SNAPSHOT 121

FIGURE 32 ASIA PACIFIC: LABORATORY CENTRIFUGES MARKET SNAPSHOT 142

FIGURE 33 REVENUE ANALYSIS OF KEY PLAYERS IN LABORATORY CENTRIFUGES

MARKET, 2022−2024 171

FIGURE 34 MARKET SHARE ANALYSIS OF KEY PLAYERS IN LABORATORY

CENTRIFUGES MARKET, 2024 172

FIGURE 35 COMPANY RANKING OF KEY PLAYERS IN LABORATORY CENTRIFUGES

MARKET, 2025 173

FIGURE 36 EV/EBITDA OF KEY VENDORS, 2025 174

FIGURE 37 5-YEAR STOCK BETA OF KEY VENDORS, 2025 174

FIGURE 38 LABORATORY CENTRIFUGES MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS 175

FIGURE 39 LABORATORY CENTRIFUGES MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2024 177

FIGURE 40 LABORATORY CENTRIFUGES MARKET: COMPANY FOOTPRINT 178

FIGURE 41 LABORATORY CENTRIFUGES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024 183

FIGURE 42 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT 189

FIGURE 43 DANAHER: COMPANY SNAPSHOT 194

FIGURE 44 EPPENDORF: COMPANY SNAPSHOT 199

FIGURE 45 QIAGEN N.V.: COMPANY SNAPSHOT 204

FIGURE 46 SARTORIUS AG: COMPANY SNAPSHOT 207

FIGURE 47 METTLER TOLEDO GROUP (HERMLE): COMPANY SNAPSHOT 212

FIGURE 48 BIORAD: COMPANY SNAPSHOT 215

FIGURE 49 AGILENT TECHNOLOGIES, INC.: COMPANY SNAPSHOT 218

FIGURE 50 LABORATORY CENTRIFUGES MARKET: RESEARCH DESIGN 236

FIGURE 51 LABORATORY CENTRIFUGES MARKET: KEY SECONDARY SOURCES 237

FIGURE 52 LABORATORY CENTRIFUGES MARKET: KEY DATA FROM SECONDARY SOURCES 238

FIGURE 53 LABORATORY CENTRIFUGES MARKET: PRIMARY SOURCES 239

FIGURE 54 LABORATORY CENTRIFUGES MARKET: KEY INSIGHTS FROM INDUSTRY EXPERTS 240

FIGURE 55 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION,

AND REGION 241

FIGURE 56 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND

DEMAND-SIDE PARTICIPANTS 241

FIGURE 57 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING 242

FIGURE 58 MARKET SIZE ESTIMATION: COMPANY REVENUE ESTIMATION 243

FIGURE 59 LABORATORY CENTRIFUGES MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH 244

FIGURE 60 LABORATORY CENTRIFUGES MARKET: TOP-DOWN APPROACH 245

FIGURE 61 GLOBAL LABORATORY CENTRIFUGES MARKET GROWTH PROJECTIONS 246

FIGURE 62 LABORATORY CENTRIFUGES MARKET: DATA TRIANGULATION METHODOLOGY 247