Feed Additives Market - Global Forecast to 2031

飼料添加物市場 - 種類(アミノ酸、リン酸塩、ビタミン、酸味料、カロテノイド、酵素、抗酸化剤、抗生物質、植物性化合物、プロバイオティクス、その他)、供給源、形態、家畜、最終使用者、機能、地域別 - 2031年までの世界予測

Feed Additives Market by Type (Amino Acids, Phosphates, Vitamins, Acidifiers, Carotenoids, Enzymes, Antioxidants, Antibiotics, Phytogenics, Probiotics, and Others), Source, Form, Livestock, End Users, Function, and Region - Global Forecast to 2031

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年03月 |

| ページ数 | 435 |

| 図表数 | 430 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-6592 |

世界の飼料添加物市場は、2026年には507.2億米ドルに達すると推定され、2031年には679億米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は6.0%です。高品質な動物性タンパク質への需要増加、動物栄養の最適化に関する意識の高まり、畜産における抗生物質使用に関する規制強化などを背景に、市場は着実に拡大しています。アミノ酸、酵素、プロバイオティクス、ビタミン、ミネラル、抗酸化物質、マイコトキシン結合剤などの飼料添加物は、飼料要求率の向上、腸内環境の改善、免疫力の向上、そして動物の総合的なパフォーマンスの最大化に重要な役割を果たしています。さらに、特に新興国における畜産・養殖業の急速な工業化は、科学的に配合された飼料ソリューションの導入を加速させています。精密栄養、カスタマイズされたプレミックス配合、そしてメタン排出量の削減と持続可能性の向上を目的とした機能性添加物の進歩は、市場の成長見通しをさらに強固なものにしています。

調査対象範囲

本調査レポートでは、飼料添加物市場を、種類(アミノ酸、リン酸塩、ビタミン、酸味料、カロテノイド、酵素、マイコトキシン解毒剤、香料・甘味料、抗生物質、ミネラル、抗酸化剤、非タンパク質性窒素、植物性保存料、プロバイオティクス)、家畜(家禽、反芻動物、豚、水生動物、その他の家畜)、形態(乾燥および液体)、原料(天然および合成)、機能(定性的)(腸内環境改善、嗜好性向上剤、成長促進剤、免疫システムサポート、飼料効率改善、その他の機能)、エンドユーザー(商業飼料メーカー、畜産・家禽総合生産会社、水産飼料製造業界、ペットフード製造業界、飼料プレミックス製造施設、大規模商業農場(農場飼料混合))、地域(北米、ヨーロッパ、アジア太平洋、南米、その他の地域)に分類しています。

本レポートは、飼料添加物業界の成長に影響を与える主要な要因(促進要因、制約要因、課題、機会など)に関する詳細な情報を網羅しています。主要企業を徹底的に分析し、事業、サービス、主要戦略、契約、パートナーシップ、合意、製品発売、合併・買収、そして飼料添加物市場に関連する最近の動向に関する洞察を提供しています。本レポートは、飼料添加物市場エコシステムにおける新興スタートアップ企業の競合分析を提供します。さらに、技術分析、エコシステムと市場のマッピング、特許と規制の状況など、業界固有のトレンドも網羅しています。

本レポートを購入する理由

本レポートは、市場リーダー/新規参入企業に対し、飼料添加物全体とそのサブセグメントの収益に関する近似値に関する情報を提供します。これにより、関係者は競争環境を理解し、より深い洞察を得て、事業のポジショニングを改善し、適切な市場開拓戦略を策定することができます。このレポートは、利害関係者が市場の動向を理解するのにも役立ち、主要な市場の推進要因、制約、課題、機会に関する情報も提供します。

本レポートは、以下の点について洞察を提供します。

飼料添加物市場の成長に影響を与える主要な推進要因(畜産製品の需要と消費の増加)、制約要因(各国における抗生物質の禁止)、機会(天然成長促進剤への移行)、課題(アジア企業が製造する遺伝子組み換え飼料添加物製品の品質管理)の分析

- 製品開発/イノベーション:飼料添加物市場における研究開発活動と新製品の発売に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報、様々な地域における飼料添加物の分析

- 市場多様化:飼料添加物市場における新製品ソース、未開拓地域、最近の動向、投資に関する網羅的な情報

- 競合評価:Cargill, Incorporated(米国)、ADM(米国)、International Flavors & Fragrances Inc.(米国)、Evonik Industries AGなどの主要企業の市場シェア、成長戦略、製品ラインナップ、ブランド/製品比較、製品フットプリントに関する詳細な評価(ドイツ)、BASF SE(ドイツ)、DSM-Firmenich(スイス)、Alltech(米国)、味の素株式会社(日本)、Novonesis Group(デンマーク)、Adisseo(フランス)、Jubilant Ingrevia Ltd(インド)、Nutreco(オランダ)、BRF Global(ブラジル)、Volac International Ltd.(英国)、Kemin Industries, Inc.(米国)、Lallemand Inc.(カナダ)、Bentoli(米国)、Neospark Drugs and Chemicals Pvt. Ltd.(インド)、Novus International, Inc.(米国)、Global Nutrition International(フランス)など、飼料添加物市場の主要企業

Report Description

The global feed additives market is estimated at USD 50.72 billion in 2026 and is projected to reach USD 67.90 billion by 2031, at a CAGR of 6.0% between 2026 and 2031. The market is witnessing steady expansion, driven by increasing demand for high-quality animal protein, growing awareness regarding animal nutrition optimization, and stricter regulations on antibiotic usage in livestock production. Feed additives, including amino acids, enzymes, probiotics, vitamins, minerals, antioxidants, and mycotoxin binders, play a critical role in enhancing feed conversion ratios, improving gut health, boosting immunity, and maximizing overall animal performance. Additionally, rapid industrialization of livestock and aquaculture sectors, particularly in emerging economies, is accelerating the adoption of scientifically formulated feed solutions. Advancements in precision nutrition, customized premix formulations, and functional additives aimed at reducing methane emissions and improving sustainability are further strengthening market growth prospects.

Feed Additives Market – Global Forecast to 2031

However, vVolatility in raw material prices, regulatory complexities across regions, and increasing scrutiny over additive safety and environmental impact pose notable challenges to market expansion. High R&D costs associated with novel additive development and the shift toward natural and non-GMO ingredients also add pressure on manufacturers. Despite these constraints, rising investments in integrated livestock operations, expansion of aquafeed and pet food industries, and the growing trend toward antibiotic-free and performance-enhancing feed solutions are expected to create substantial growth opportunities. Furthermore, innovations in microencapsulation technologies, phytogenic additives, and precision feeding systems are likely to enhance product efficacy, thereby enabling feed additive manufacturers to secure a stronger foothold in the evolving global market.

“Amino Aacids type of feed additives isare expected projected to hold account for a dominant market share during the forecast period.”

According to insights by Kemin Industries, Inc. (US), amino acids are essential for animal growth, health, and performance. They are the building blocks of protein and support key body functions. Animals need the right proper levels and balance of essential amino acids in their feed to grow well and stay healthy. An animal’s protein production depends on the availability of specific amino acids in the body. If even one essential amino acid is lacking in the diet, the animal cannot produce certain specific proteins needed for growth, repair, and normal functions. Essential amino acids must be supplied through feed because the body cannot produce them in adequate amounts. These include phenylalanine, valine, threonine, tryptophan, isoleucine, methionine, histidine, arginine (in some cases), leucine, and lysine..

In modern livestock systems, feed cost is high, and performance targets are strict. Adding amino acids like lysine, methionine, threonine, and tryptophan helps produce lower crude protein levels without affecting results. This improves feed conversion, supports better growth, and reduces nitrogen waste. These clear performance and cost benefits are strongly driving the growth of the amino acids type within the global feed additives market.

“Among livestock, poultry is estimated to hold a strong market share in the feed additives market.”

As per the Alltech Agri Food Outlook 2025, poultry feed output increased for broilers to 385.4 million metric tons (424.8 million tons) and for layers to 173.0 million metric tons (190.7 million tons). Broiler feed is the largest segment and holds 27.6% of total global feed volume. Broiler meat remains a low-cost protein option, which supports demand in Asia Pacific and Latin America. Even with highly pathogenic avian influenza (HPAI) issues, broiler volumes are expected to see steady growth due to affordability and export demand. Layer growth stayed positive despite a slower 1.4% rise, supported by demand in Asia Pacific, Latin America, and Africa. This steady rise in poultry feed directly supports the feed additives market. Poultry farming is highly performance-driven. Producers depend on amino acids, enzymes, vitamins, and gut health products to protect flocks and maintain feed efficiency. As poultry feed volumes grow, there is a significant growth in demand for feed additives. This is a key reason the poultry segment holds the highest share in the feed additives market.

Feed Additives Market – Global Forecast to 2031 – region

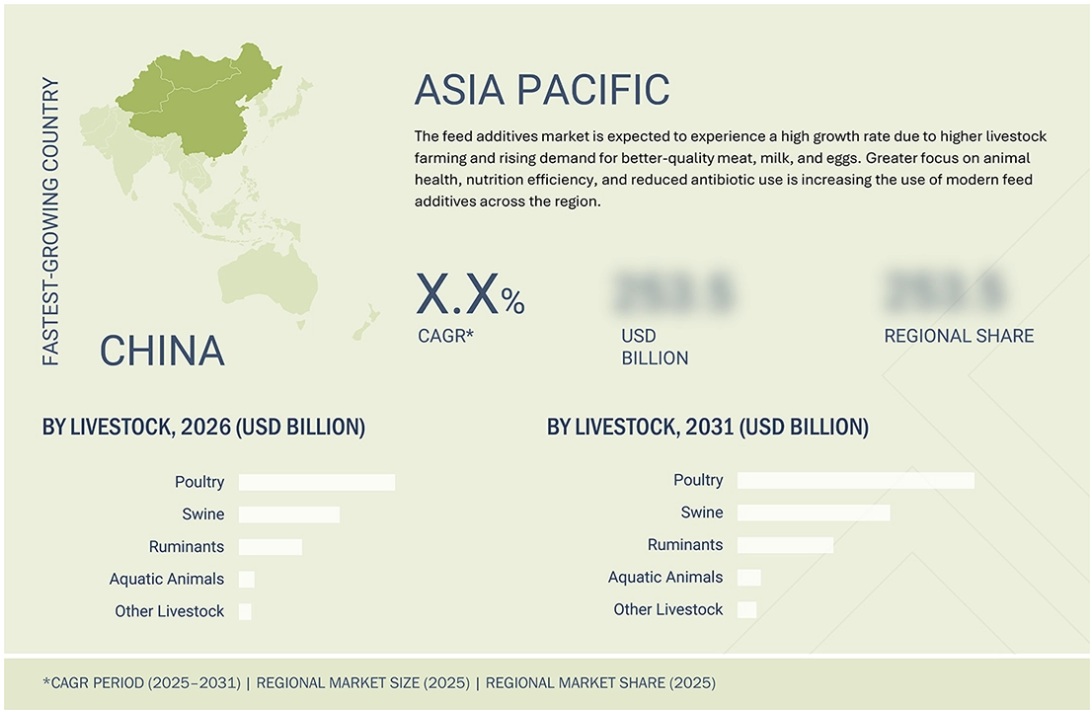

“Asia Pacific is set to lead the global feed additives market during the forecast period.”

Asia Pacific has a large livestock and aquaculture sector with fast-growing demand for animal protein. According to the Alltech Agri Food Outlook 2025, Asia Pacific remained the largest feed producer in the world. The region leads because it has strong poultry, swine, and aquaculture sectors. Large populations and rising incomes increase demand for affordable meat and fish. Countries such as China, India, Vietnam, Indonesia, and Thailand continue to expand feed production to meet this demand. Most farms in these markets run on commercial and intensive systems. Higher feed production means higher use of feed additives. Producers add amino acids, enzymes, vitamins, minerals, and gut health products to improve feed use and protect animal health. They focus on better growth and steady output. As livestock and aquaculture continue to grow in the Asia Pacific, the region keeps its strong position in the global feed additives market during the forecast period.

- By Company Type: Tier 1 – 30%, Tier 2 – 25%, and Tier 3 – 45%

- By Designation: CXOs – 25%, Managers – 35%, Others – 40%

- By Region: North America – 20%, Europe – 30%, Asia Pacific – 35%, South America – 10%, and Rest of the World – 5%

Prominent companies in the market include Cargill, Incorporated (US), ADM (US), International Flavors & Fragrances Inc. (US), Evonik Industries AG (Germany), BASF SE (Germany), DSM-Firmenich (Switzerland), Alltech (US), Ajinomoto Co., Inc. (Japan), Novonesis Group (Denmark), Adisseo (France), Jubilant Ingrevia Ltd (India), Nutreco (Netherlands), BRF Global (Brazil), Volac International Ltd. (England), Kemin Industries, Inc. (US), Lallemand Inc. (Canada), Bentoli (US), Neospark Drugs and Chemicals Pvt. Ltd. (India), Novus International, Inc. (US), and Global Nutrition International (France).

Feed Additives Market – Global Forecast to 2031 – ecosystem

Research Coverage

This research report categorizes the feed additives market by type (amino acids, phosphates, vitamins, acidifiers, carotenoids, enzymes, mycotoxin detoxifiers, flavors and sweeteners, antibiotics, minerals, antioxidants, nonprotein nitrogen, phytogenic, preservatives, and probiotics), by livestock (poultry, ruminants, swine, aquatic animals, and other livestock), by form (dry and liquid), by source (natural and synthetic), by function (qualitative) (gut health, palatability enhancers, growth boosters, immune system support, feed efficiency improvement, other functions), by end user (commercial feed manufacturers, integrated livestock and poultry production companies, aquafeed manufacturing industry, pet food manufacturing industry, feed premix manufacturing facility, large commercial farms [on farm feed mixing]) and region (North America, Europe, Asia Pacific, South America, and Rest of the World).

The report’s scope encompasses detailed information on the major factors, including drivers, restraints, challenges, and opportunities, that influence the growth of the Feed Additives industry. A thorough analysis of the key industry players has been done to provide insights into their business, services, key strategies, contracts, partnerships, agreements, product launches, mergers & acquisitions, and recent developments associated with the Feed Additives market. This report provides a competitive analysis of emerging startups in the Feed Additives market ecosystem. Furthermore, the study covers industry-specific trends, including technology analysis, ecosystem & market mapping, and patent & regulatory landscape, among others.

Reasons to Buy This Report

The report provides market leaders/new entrants with information on the closest approximations of revenue numbers for the overall feed additives and their subsegments. It will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (increase in demand and consumption of livestock-based products), restraints (ban on antibiotics in different nations), opportunities (shift toward natural growth promoters), and challenges (quality control of genetic feed additive products manufactured by Asian companies) influencing the growth of the feed additives market

- Product Development/Innovation: Detailed insights into research & development activities and new product launches in the feed additives market

- Market Development: Comprehensive information about lucrative markets, analysis of feed additives across varied regions

- Market Diversification: Exhaustive information about new product sources, untapped geographies, recent developments, and investments in the feed additives market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, brand/product comparison, and product footprints of leading players such as Cargill, Incorporated (US), ADM (US), International Flavors & Fragrances Inc. (US), Evonik Industries AG (Germany), BASF SE (Germany), DSM-Firmenich (Switzerland), Alltech (US), Ajinomoto Co., Inc. (Japan), Novonesis Group (Denmark), Adisseo (France), Jubilant Ingrevia Ltd (India), Nutreco (Netherlands), BRF Global (Brazil), Volac International Ltd. (UK), Kemin Industries, Inc. (US), Lallemand Inc. (Canada), Bentoli (US), Neospark Drugs and Chemicals Pvt. Ltd. (India), Novus International, Inc. (US), Global Nutrition International (France) and other players in the feed additive market

Table of Contents

1 INTRODUCTION 34

1.1 STUDY OBJECTIVES 34

1.2 MARKET DEFINITION 35

1.3 STUDY SCOPE AND SEGMENTATION 35

1.3.1 MARKETS COVERED 36

1.3.2 REGIONAL SCOPE 37

1.3.3 INCLUSIONS AND EXCLUSIONS 37

1.3.4 YEARS CONSIDERED 40

1.3.5 UNITS CONSIDERED 40

1.3.5.1 Currency/value unit 40

1.3.5.2 Volume unit 41

1.4 STAKEHOLDERS 41

1.5 SUMMARY OF CHANGES 42

2 EXECUTIVE SUMMARY 43

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 43

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 44

2.3 DISRUPTIVE TRENDS IN FEED ADDITIVES MARKET 45

2.4 HIGH GROWTH SEGMENTS 46

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 47

3 PREMIUM INSIGHTS 48

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FEED ADDITIVES MARKET 48

3.2 FEED ADDITIVES MARKET, BY TYPE AND REGION 49

3.3 FEED ADDITIVES MARKET: TOP THREE TYPES 49

3.4 FEED ADDITIVES MARKET, BY LIVESTOCK 50

3.5 FEED ADDITIVES MARKET, BY FORM 50

3.6 FEED ADDITIVES MARKET, BY SOURCE 50

3.7 FEED ADDITIVES MARKET, BY COUNTRY 51

4 MARKET OVERVIEW 52

4.1 INTRODUCTION 52

4.2 MARKET DYNAMICS 53

4.2.1 DRIVERS 53

4.2.1.1 Increase in demand and consumption of livestock-based products 53

4.2.1.2 Growth in feed production 55

4.2.1.3 Rise in awareness about feed quality 57

4.2.1.4 Standardization of meat products owing to disease outbreaks 57

4.2.1.5 Implementation of innovative animal husbandry practices to improve meat quality 58

4.2.2 RESTRAINTS 59

4.2.2.1 Ban on antibiotics in different nations 59

4.2.2.2 Volatile raw material prices 60

4.2.2.3 Stringent regulatory framework 60

4.2.3 OPPORTUNITIES 61

4.2.3.1 Shift toward natural growth promoters 61

4.2.3.2 Increase in demand for nutritional supplements for monogastric animals 62

4.2.3.3 Growth of precision livestock farming driving demand for advanced feed additives 62

4.2.3.4 Growing demand for natural and clean-label feed additives 63

4.2.4 CHALLENGES 64

4.2.4.1 Quality control of genetic feed additive products manufactured by Asian companies 64

4.2.4.2 Sustainability of feed and livestock chain 64

4.3 UNMET NEEDS AND WHITE SPACES 65

4.3.1 UNMET NEEDS IN FEED ADDITIVES MARKET 65

4.3.2 WHITE SPACE OPPORTUNITIES 66

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 67

4.4.1 INTERCONNECTED MARKETS 67

4.4.2 CROSS-SECTOR OPPORTUNITIES 68

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 69

5 INDUSTRY TRENDS 70

5.1 PORTER’S FIVE FORCES ANALYSIS 70

5.1.1 INTENSITY OF COMPETITIVE RIVALRY 71

5.1.2 BARGAINING POWER OF SUPPLIERS 72

5.1.3 BARGAINING POWER OF BUYERS 72

5.1.4 THREAT OF SUBSTITUTES 72

5.1.5 THREAT OF NEW ENTRANTS 72

5.2 MACROECONOMICS OUTLOOK 73

5.2.1 INTRODUCTION 73

5.2.2 GROWTH OPPORTUNITIES IN DEVELOPING REGIONS 73

5.2.3 KEY ECONOMIC AND SECTORAL FORCES INFLUENCING GLOBAL FEED ADDITIVES MARKET IN 2025 74

5.3 VALUE CHAIN ANALYSIS 75

5.3.1 RESEARCH AND PRODUCT DEVELOPMENT 75

5.3.2 RAW MATERIAL SOURCING 75

5.3.3 PRODUCTION 76

5.3.4 QUALITY CONTROL & SAFETY 76

5.3.5 DISTRIBUTION & LOGISTICS 76

5.3.6 MARKETING & SALES 76

5.3.7 END USERS 76

5.4 ECOSYSTEM ANALYSIS/MARKET MAP 77

5.4.1 DEMAND SIDE 77

5.4.2 SUPPLY SIDE 77

5.5 PRICING ANALYSIS 79

5.5.1 INTRODUCTION 79

5.5.2 INDICATIVE PRICE TREND AMONG MARKET PLAYERS 80

5.5.3 AVERAGE SELLING PRICE TREND, BY REGION 81

5.6 TRADE ANALYSIS 81

5.6.1 IMPORT SCENARIO OF HS CODE 230990 81

5.6.2 EXPORT SCENARIO OF HS CODE 230990 82

5.7 KEY CONFERENCES AND EVENTS, 2026–2027 84

5.8 TRENDS/DISRUPTIONS IMPACTING BUYERS 84

5.9 INVESTMENT & FUNDING SCENARIO 85

5.10 CASE STUDY ANALYSIS 86

5.10.1 EVONIK VLAND BIOTECH JOINT VENTURE STRENGTHENS GUT HEALTH SOLUTIONS IN CHINA 86

5.10.2 DSM-FIRMENICH STRENGTHENS MYCOTOXIN RISK MANAGEMENT WITH NEW FEED ADDITIVE PLANT IN INDIA 87

5.10.3 ADM AQUATRAX (PICHIA GUILLIERMONDII) ENHANCES IMMUNE RESPONSE AND GROWTH PERFORMANCE IN SHRIMP 87

5.10.4 CARGILL ACQUIRES DELACON TO LEAD GLOBAL PHYTOGENIC FEED ADDITIVES MARKET 88

5.11 IMPACT OF 2025 US TARIFF – FEED ADDITIVES MARKET 89

5.11.1 INTRODUCTION 89

5.11.2 PRICE IMPACT ANALYSIS 89

5.11.3 IMPACT ON COUNTRIES/REGIONS 90

5.11.3.1 US 90

5.11.3.2 Europe 90

5.11.3.3 Asia Pacific 90

5.11.4 IMPACT ON END USE INDUSTRIES 91

6 TECHNOLOGY ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 92

6.1 TECHNOLOGY ANALYSIS 92

6.1.1 KEY TECHNOLOGIES 92

6.1.1.1 Fermentation & bioprocessing 92

6.1.1.2 Chemical synthesis 93

6.1.1.3 Premix blending technology 94

6.1.1.4 Microencapsulation technology for feed 94

6.1.2 COMPLEMENTARY TECHNOLOGY 95

6.1.2.1 Feed pelleting technology 95

6.1.2.2 Precision & micro-dosing systems 95

6.1.2.3 Animal health monitoring systems 96

6.1.3 ADJACENT TECHNOLOGIES 97

6.1.3.1 Precision nutrition 97

6.1.3.2 Extrusion processing technology 97

6.1.4 TECHNOLOGY/PRODUCT ROADMAP 98

6.1.4.1 Short-term | Foundation & early commercialization 98

6.1.4.2 Mid-term | Expansion & standardization 98

6.1.4.3 Long-term | Precision nutrition 99

6.2 PATENT ANALYSIS 99

6.3 FUTURE APPLICATIONS 101

6.3.1 ASPARAGOPSIS SEAWEED-BASED METHANE REDUCTION ADDITIVE BY FUTUREFEED (CSIRO) 101

6.3.2 NANO-MINERALS AS NEXT-GENERATION SOLUTION FOR SUSTAINABLE POULTRY NUTRITION 102

6.3.3 HIGH-DOSE (SUPER-DOSING) PHYTASE FOR ENHANCED NUTRIENT UTILIZATION IN POULTRY 103

6.3.4 OPTIMIZING NITROGEN EFFICIENCY IN DAIRY COWS THROUGH RUMEN-PROTECTED ESSENTIAL AMINO ACID SUPPLEMENTATION 103

6.3.5 PHYTOGENIC ADDITIVES AND ORGANIC ACIDS AS ANTIBIOTIC ALTERNATIVES IN BROILER PRODUCTION 104

6.4 IMPACT OF GENERATIVE AI ON FEED ADDITIVES MARKET 105

6.4.1 INTRODUCTION 105

6.4.2 TOP USE CASES AND MARKET POTENTIAL 105

6.4.3 BEST PRACTICES IN FEED ADDITIVES 106

6.4.4 CASE STUDIES OF AI IMPLEMENTATION IN FEED ADDITIVES MARKET 106

6.4.5 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 107

6.4.6 CLIENTS’ READINESS TO ADOPT GENERATIVE AI FEED ADDITIVES 107

6.5 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 108

7 SUSTAINABILITY AND REGULATORY LANDSCAPE 109

7.1 REGIONAL REGULATIONS AND COMPLIANCE 109

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 109

7.1.2 INDUSTRY STANDARDS 115

7.1.3 LABELING REQUIREMENTS AND CLAIMS 116

7.1.4 ANTICIPATED REGULATORY CHANGES IN NEXT 5–10 YEARS 117

7.1.4.1 Mandatory validation of efficacy, safety & environmental impact 117

7.1.4.2 Global harmonization of feed additive classifications & approval pathways 117

7.1.4.3 Strengthened contaminant, residue & antimicrobial control regulations 117

7.1.4.4 Digital labeling, traceability & supply chain transparency 117

7.2 SUSTAINABILITY INITIATIVES 118

7.2.1 SUSTAINABLE SOURCING 118

7.2.2 CARBON FOOTPRINT REDUCTION INITIATIVES 119

7.2.3 CIRCULAR ECONOMY APPROACHES 119

7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES 120

7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS 120

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 122

8.1 DECISION-MAKING PROCESS 122

8.2 KEY STAKEHOLDERS & BUYING CRITERIA 123

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 123

8.2.2 BUYING CRITERIA 124

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES 125

8.4 UNMET NEEDS OF VARIOUS APPLICATION INDUSTRIES ACROSS SUPPLY CHAIN 126

8.5 MARKET PROFITABILITY 128

8.6 REVENUE POTENTIAL 128

8.6.1 COST DYNAMICS 129

8.6.2 MARGIN OPPORTUNITIES, BY TYPE 130

9 FEED ADDITIVES MARKET, BY TYPE 131

9.1 INTRODUCTION 132

9.2 AMINO ACIDS 136

9.2.1 METHIONINE 137

9.2.1.1 Ability to tailor amino acid supplements for livestock to drive market 137

9.2.2 LYSINE 138

9.2.2.1 Relatively high value and digestibility of lysine to boost market 138

9.2.3 THREONINE 138

9.2.3.1 Role in providing optimal protein synthesis to boost market 138

9.2.4 TRYPTOPHAN 138

9.2.4.1 Ability to improve protein utilization and stress reduction in livestock to drive market 138

9.2.5 OTHER AMINO ACIDS 139

9.3 PHOSPHATES 141

9.3.1 DICALCIUM PHOSPHATE 141

9.3.1.1 Role in regulating energy metabolism and maintaining adequate dietary levels for livestock to drive market 141

9.3.2 MONOCALCIUM PHOSPHATE 142

9.3.2.1 Ability to prevent abnormal development of bones in livestock to propel market 142

9.3.3 MON0-DICALCIUM PHOSPHATE 142

9.3.3.1 Enhancement of functioning of immune system to drive market 142

9.3.4 DEFLUORINATED PHOSPHATE 143

9.3.4.1 Role in reducing fluorine content in animal feed to boost market 143

9.3.5 TRICALCIUM PHOSPHATE 143

9.3.5.1 Role in enhancement of immune system and energy regulation of livestock to drive market 143

9.3.6 OTHER PHOSPHATES 143

9.4 VITAMINS 146

9.4.1 FAT-SOLUBLE VITAMINS 146

9.4.1.1 Role of vitamins as key constituent of metabolic functions to drive market 146

9.4.2 WATER-SOLUBLE VITAMINS 147

9.4.2.1 Significance of water-soluble vitamins for optimum growth and development of livestock to drive market 147

9.5 ACIDIFIERS 149

9.5.1 PROPIONIC ACID 149

9.5.1.1 Role in silage production and prevention of fertility disorders in livestock to drive market 149

9.5.2 FORMIC ACID 150

9.5.2.1 Role in consistent feed formulations and feed preservation to drive market 150

9.5.3 CITRIC ACID 150

9.5.3.1 Importance of citric acid in enhancing immunity of vaccinated broilers to boost market 150

9.5.4 LACTIC ACID 150

9.5.4.1 Significance of lactic acid in improving animal health and productivity to drive market 150

9.5.5 SORBIC ACID 150

9.5.5.1 Importance of sorbic acid in feed preservation to drive market 150

9.5.6 MALIC ACID 151

9.5.6.1 Role as cost-efficient preservative and acidity regulator to drive market 151

9.5.7 BENZOIC ACID 151

9.5.7.1 Strong antimicrobial properties and low pungency to drive market 151

9.5.8 OTHER ACIDIFIERS 151

9.6 CAROTENOIDS 153

9.6.1 ASTAXANTHIN 154

9.6.1.1 Health benefits of astaxanthin to fuel market growth 154

9.6.2 CANTHAXANTHIN 154

9.6.2.1 Role of canthaxanthin in providing consistent egg color to boost market 154

9.6.3 LUTEIN 154

9.6.3.1 Health benefits of lutein and improvement of feed palatability to drive market 154

9.6.4 BETA CAROTENE 154

9.6.4.1 Improvement of reproductive performance of ruminants and protection against oxidative stress to accelerate market growth 154

9.6.5 OTHER CAROTENOIDS 154

9.7 ENZYMES 157

9.7.1 PHYTASE 157

9.7.1.1 Low cost and nutritional benefits to boost growth 157

9.7.2 CARBOHYDRASE 157

9.7.2.1 Significance in improvement of digestibility of carbohydrates in feed ingredients to drive market 157

9.7.3 PROTEASE 158

9.7.3.1 Role in reduction of dietary protein levels of livestock to drive market 158

9.7.4 OTHER ENZYMES 158

9.8 MYCOTOXIN DETOXIFIERS 160

9.8.1 BINDERS 161

9.8.1.1 Increase in awareness regarding benefits of binders to drive market 161

9.8.2 MODIFIERS 161

9.8.2.1 Enhancement of feed by conversion of mycotoxin into less toxic compounds to drive market 161

9.9 FLAVORS & SWEETENERS 163

9.9.1 FEED FLAVORS 164

9.9.1.1 Rise in focus on improving livestock performance to drive market 164

9.9.2 FEED SWEETENERS 164

9.9.2.1 Role of sweeteners to mask undesired taste of feed to drive market 164

9.10 ANTIBIOTICS 166

9.10.1 TETRACYCLINE 166

9.10.1.1 Role in improvement of egg production and feed efficiency to drive market 166

9.10.2 PENICILLIN 166

9.10.2.1 Significance of penicillin as antibiotic to drive market 166

9.10.3 OTHER ANTIBIOTICS 166

9.11 MINERALS 169

9.11.1 POTASSIUM 169

9.11.1.1 Regulation of metabolism of proteins and carbohydrates to boost market 169

9.11.2 CALCIUM 169

9.11.2.1 Role of calcium in strengthening bones and improving eggshell quality to drive market 169

9.11.3 PHOSPHORUS 169

9.11.3.1 Vital role of phosphorus in egg production and prevention of skeletal deformities to drive market 169

9.11.4 MAGNESIUM 170

9.11.4.1 Necessity of magnesium for bone growth and stability to drive market 170

9.11.5 SODIUM 170

9.11.5.1 Role of sodium in regulation of acid-base equilibrium and maintenance of osmotic pressure to drive market 170

9.11.6 IRON 170

9.11.6.1 Significance of iron in formation of hemoglobin and myoglobin to drive market 170

9.11.7 ZINC 170

9.11.7.1 Role of zinc in development of immune system and reproductive capacity to drive market 170

9.11.8 COPPER 170

9.11.8.1 Health benefits of copper and vital role in cellular respiration to boost market 170

9.11.9 MANGANESE 171

9.11.9.1 Role in efficient functioning of mitochondria in cells and prevention of oxidative stress to drive market 171

9.11.10 OTHER MINERALS 171

9.12 ANTIOXIDANTS 173

9.12.1 SYNTHETIC ANTIOXIDANTS 174

9.12.1.1 Role in protection of fat-soluble vitamins against oxidative degradation to drive market 174

9.12.2 NATURAL ANTIOXIDANTS 174

9.12.2.1 Fewer side effects than synthetic antioxidants to drive market 174

9.13 NON-PROTEIN NITROGEN 176

9.13.1 UREA 177

9.13.1.1 Low cost and easy availability to drive market 177

9.13.2 AMMONIA 177

9.13.2.1 Role of ammonia in improving digestibility and increasing feed intake to drive market 177

9.13.3 OTHER NON-PROTEIN NITROGEN ADDITIVES 177

9.14 PHYTOGENICS 179

9.14.1 ESSENTIAL OILS 179

9.14.1.1 Role in improvement of gut health and healthy digestion in poultry to boost market 179

9.14.2 FLAVONOIDS 180

9.14.2.1 Improvement of gut health and heart stress control in livestock to boost market 180

9.14.3 SAPONINS 180

9.14.3.1 Role of saponins in suppressing intestinal and ruminal ammonia production to drive market 180

9.14.4 OLEORESINS 180

9.14.4.1 Role of oleoresins in imparting color, flavor, and aroma to livestock feed to drive market 180

9.14.5 OTHER PHYTOGENICS 180

9.15 PRESERVATIVES 182

9.15.1 MOLD INHIBITORS 183

9.15.1.1 Role of mold inhibitors in preventing mold growth and contamination to drive market 183

9.15.2 ANTICAKING AGENTS 183

9.15.2.1 Significance of anticaking agents in preventing accumulation of feed nutrients to drive market 183

9.16 PROBIOTICS 185

9.16.1 BACTERIA 186

9.16.1.1 Bacterial Probiotics Enhancing animal yield through gut health optimization 186

9.16.1.2 Lactobacillus 186

9.16.1.2.1 Potential to replace antibiotic growth promoters to drive market 186

9.16.1.3 Bifidobacteria 186

9.16.1.3.1 Benefits to adult livestock, such as controlling pH level of large intestine to accelerate market growth 186

9.16.1.4 Streptococcus 187

9.16.1.4.1 Usage in manufacture of various feed probiotic products to drive market 187

9.16.1.5 Bacillus 187

9.16.1.5.1 Bacillus probiotics: Stable, spore-powered solutions for superior animal performance 187

9.16.2 YEAST & FUNGI 187

9.16.2.1 Role in increased production of milk in dairy cattle to drive market 187

10 FEED ADDITIVES MARKET, BY FUNCTION 191

10.1 INTRODUCTION 191

10.2 GUT HEALTH 191

10.2.1 INCREASED DEMAND FOR HEALTHY GUT MICROBIOTA TO IMPROVE DIGESTION AND PREVENT GASTROINTESTINAL DISEASES 191

10.3 PALATABILITY ENHANCERS 192

10.3.1 IMPROVED TASTE, SMELL, AND OVERALL APPEAL OF ANIMAL FEED TO DRIVE DEMAND 192

10.4 GROWTH BOOSTERS 192

10.4.1 RISING DEMAND FOR MEAT TO DRIVE DEMAND FOR GROWTH BOOSTERS 192

10.5 IMMUNE SYSTEM SUPPORT 193

10.5.1 INCREASED DISEASE INCIDENCES TO DRIVE DEMAND 193

10.6 FEED EFFICIENCY IMPROVEMENT 193

10.6.1 OPTIMIZING ANIMAL PERFORMANCE THROUGH SMARTER FEED UTILIZATION 193

10.7 OTHER FUNCTIONS 194

11 FEED ADDITIVES MARKET, BY END USER 195

11.1 INTRODUCTION 195

11.2 COMMERCIAL FEED MANUFACTURERS 195

11.3 INTEGRATED LIVESTOCK AND POULTRY PRODUCTION COMPANIES 195

11.4 AQUAFEED MANUFACTURING INDUSTRY 196

11.5 PET FOOD MANUFACTURING INDUSTRY 196

11.6 FEED PREMIX MANUFACTURING INDUSTRY 197

11.7 COMMERCIAL FARMS (ON FARM FEED MIXING) 197

12 FEED ADDITIVES MARKET, BY LIVESTOCK 199

12.1 INTRODUCTION 200

12.2 POULTRY 201

12.2.1 RISE IN DEMAND FOR HIGH-QUALITY CHICKEN AND EGGS TO DRIVE MARKET 201

12.2.2 BROILERS 202

12.2.3 LAYERS 202

12.2.4 BREEDERS 202

12.3 RUMINANTS 204

12.3.1 INCREASE IN CONSUMPTION OF DAIRY PRODUCTS AND BEEF TO DRIVE DEMAND 204

12.3.2 CALF 205

12.3.3 DAIRY 205

12.3.4 BEEF 205

12.3.5 OTHER RUMINANTS 206

12.4 SWINE 207

12.4.1 RISE IN PORK TRADE AND CONCERNS OVER MEAT SAFETY TO BOOST MARKET 207

12.4.2 STARTERS 208

12.4.3 GROWERS 208

12.4.4 SOWS 208

12.5 AQUATIC ANIMALS 209

12.5.1 INCREASE IN AQUAFEED PRODUCTION TO DRIVE MARKET 209

12.5.2 FISH 210

12.5.3 CRUSTACEANS 210

12.5.4 MOLLUSKS 210

12.5.5 OTHER AQUATIC ANIMALS 211

12.6 OTHER LIVESTOCK 213

13 FEED ADDITIVES MARKET, BY SOURCE 215

13.1 INTRODUCTION 216

13.2 SYNTHETIC 217

13.2.1 COST-EFFECTIVENESS AND HIGH STABILITY PROPERTIES TO PROPEL GROWTH 217

13.3 NATURAL 218

13.3.1 CONCERNS REGARDING ANTIBIOTIC RESISTANCE TO DRIVE MARKET FOR NATURAL ADDITIVES 218

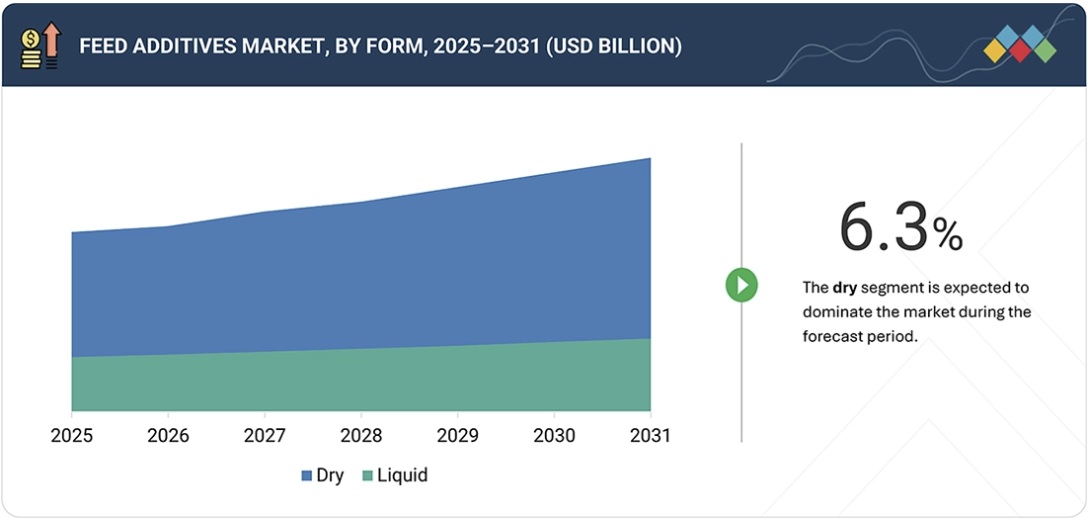

14 FEED ADDITIVES MARKET, BY FORM 220

14.1 INTRODUCTION 221

14.2 DRY 222

14.2.1 CONVENIENCE IN STORAGE, HANDLING, AND TRANSPORTATION TO DRIVE MARKET 222

14.3 LIQUID 223

14.3.1 UNIFORM MIXING AND PRECISE DOSING OF LIQUID FEED ADDITIVES TO PROPEL MARKET 223

15 FEED ADDITIVES MARKET, BY REGION 225

15.1 INTRODUCTION 226

15.2 NORTH AMERICA 229

15.2.1 US 235

15.2.1.1 Increasing trend of precision feeding techniques to boost demand for effective feed additives 235

15.2.2 CANADA 236

15.2.2.1 Rise in demand for meat and lenient regulations pertaining to use of growth promoters to boost market 236

15.2.3 MEXICO 237

15.2.3.1 Significant rise in livestock production to drive feed additive consumption in Mexico 237

15.3 EUROPE 239

15.3.1 SPAIN 244

15.3.1.1 Higher preference for meat and dairy products to boost market 244

15.3.2 RUSSIA 245

15.3.2.1 Increasing feed production rate to drive market 245

15.3.3 GERMANY 246

15.3.3.1 Technological advancements in livestock management to drive market 246

15.3.4 FRANCE 247

15.3.4.1 High domestic demand for meat products to drive market 247

15.3.5 ITALY 248

15.3.5.1 Focus on improving animal health and nutrition to drive market 248

15.3.6 UK 250

15.3.6.1 Rising demand for high-quality meat and dairy products to boost market 250

15.3.7 REST OF EUROPE 251

15.4 ASIA PACIFIC 252

15.4.1 CHINA 258

15.4.1.1 Large feed production to drive market 258

15.4.2 INDIA 259

15.4.2.1 Increased consumption of meat and dairy products to drive market 259

15.4.3 JAPAN 261

15.4.3.1 Increasing consumer demand for premium animal-based products to drive market 261

15.4.4 THAILAND 262

15.4.4.1 Export opportunities in poultry and aquaculture industry to drive market 262

15.4.5 INDONESIA 264

15.4.5.1 High demand for feed due to growing poultry sector to drive market 264

15.4.6 REST OF ASIA PACIFIC 265

15.5 SOUTH AMERICA 267

15.5.1 BRAZIL 271

15.5.1.1 Brazil’s thriving meat export industry to drive market 271

15.5.2 ARGENTINA 272

15.5.2.1 High consumption of meat and thriving livestock industry to drive market 272

15.5.3 REST OF SOUTH AMERICA 273

15.6 REST OF THE WORLD (ROW) 274

15.6.1 MIDDLE EAST 279

15.6.1.1 Rising demand for animal-based products to drive market 279

15.6.2 AFRICA 280

15.6.2.1 Increase in disease outbreaks to drive market 280

16 COMPETITIVE LANDSCAPE 282

16.1 OVERVIEW 282

16.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN 283

16.3 REVENUE ANALYSIS, 2022–2024 285

16.4 MARKET SHARE ANALYSIS, 2025 286

16.5 BRAND/PRODUCT COMPARISON 288

16.5.1 CARGILL, INCORPORATED (DELACON) 289

16.5.2 ADM (PANCOSMA) 289

16.5.3 NUTRECO (SELKO) 289

16.5.4 ADISSEO (RHODIMET) 289

16.5.5 DSM-FIRMENICH (MYCOFIX) 289

16.6 COMPANY VALUATION AND FINANCIAL METRICS 290

16.6.1 COMPANY VALUATION 290

16.6.2 EV/EBITDA 290

16.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 291

16.7.1 STARS 291

16.7.2 EMERGING LEADERS 291

16.7.3 PERVASIVE PLAYERS 291

16.7.4 PARTICIPANTS 292

16.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 293

16.7.5.1 Company footprint 293

16.7.5.2 Regional footprint 294

16.7.5.3 Type footprint 295

16.7.5.4 Livestock footprint 296

16.7.5.5 Form footprint 297

16.7.5.6 Source footprint 298

16.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 299

16.8.1 PROGRESSIVE COMPANIES 299

16.8.2 RESPONSIVE COMPANIES 299

16.8.3 DYNAMIC COMPANIES 299

16.8.4 STARTING BLOCKS 299

16.8.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2025 301

16.8.5.1 Detailed list of key startups/SMEs 301

16.8.5.2 Competitive benchmarking of key startups/SMEs 301

16.9 COMPETITIVE SCENARIO AND TRENDS 303

16.9.1 PRODUCT LAUNCHES 303

16.9.2 DEALS 305

16.9.3 EXPANSIONS 306

16.9.4 OTHER DEVELOPMENTS 308

17 COMPANY PROFILES 309

17.1 KEY PLAYERS 309

17.1.1 CARGILL, INCORPORATED 309

17.1.1.1 Business overview 309

17.1.1.2 Products/Solutions/Services offered 310

17.1.1.3 Recent developments 313

17.1.1.3.1 Deals 313

17.1.1.3.2 Expansions 314

17.1.1.3.3 Product launches 315

17.1.1.4 MnM view 315

17.1.1.4.1 Key strengths 315

17.1.1.4.2 Strategic choices 316

17.1.1.4.3 Weaknesses & competitive threats 316

17.1.2 ADM 317

17.1.2.1 Business overview 317

17.1.2.2 Products/Solutions/Services offered 318

17.1.2.3 Recent developments 321

17.1.2.3.1 Product launches 321

17.1.2.3.2 Deals 322

17.1.2.3.3 Expansions 322

17.1.2.4 MnM view 323

17.1.2.4.1 Key strengths 323

17.1.2.4.2 Strategic choices 323

17.1.2.4.3 Weaknesses & competitive threats 323

17.1.3 INTERNATIONAL FLAVORS & FRAGRANCES INC. 324

17.1.3.1 Business overview 324

17.1.3.2 Products/Solutions/Services offered 325

17.1.3.3 Recent developments 327

17.1.3.3.1 Product launches 327

17.1.3.3.2 Expansions 328

17.1.3.4 MnM view 328

17.1.3.4.1 Key strengths 328

17.1.3.4.2 Strategic choices 329

17.1.3.4.3 Weaknesses & competitive threats 329

17.1.4 EVONIK INDUSTRIES AG 330

17.1.4.1 Business overview 330

17.1.4.2 Products/Solutions/Services offered 331

17.1.4.3 Recent developments 333

17.1.4.3.1 Product launches 333

17.1.4.3.2 Deals 334

17.1.4.3.3 Expansions 334

17.1.4.4 MnM view 336

17.1.4.4.1 Key strengths 336

17.1.4.4.2 Strategic choices 336

17.1.4.4.3 Weaknesses & competitive threats 336

17.1.5 BASF SE 337

17.1.5.1 Business overview 337

17.1.5.2 Products/Solutions/Services offered 338

17.1.5.3 Recent developments 340

17.1.5.3.1 Product launches 340

17.1.5.3.2 Deals 340

17.1.5.4 MnM view 341

17.1.5.4.1 Key strengths 341

17.1.5.4.2 Strategic choices 341

17.1.5.4.3 Weaknesses & competitive threats 341

17.1.6 DSM-FIRMENICH 342

17.1.6.1 Business overview 342

17.1.6.2 Products/Solutions/Services offered 343

17.1.6.3 Recent developments 344

17.1.6.3.1 Product launches 344

17.1.6.3.2 Deals 345

17.1.6.3.3 Expansions 347

17.1.6.4 MnM view 348

17.1.6.4.1 Key strengths 348

17.1.6.4.2 Strategic choices 348

17.1.6.4.3 Weaknesses & competitive threats 348

17.1.7 ALLTECH 349

17.1.7.1 Business overview 349

17.1.7.2 Products/Solutions/Services offered 349

17.1.7.3 Recent developments 350

17.1.7.3.1 Product launches 350

17.1.7.3.2 Deals 351

17.1.7.4 MnM view 352

17.1.7.4.1 Key strengths 352

17.1.7.4.2 Strategic choices 352

17.1.7.4.3 Weaknesses & competitive threats 352

17.1.8 AJINOMOTO CO., INC. 353

17.1.8.1 Business overview 353

17.1.8.2 Products/Solutions/Services offered 354

17.1.8.3 Recent developments 355

17.1.8.3.1 Deals 355

17.1.8.4 MnM view 355

17.1.9 NOVONESIS GROUP 356

17.1.9.1 Business overview 356

17.1.9.2 Products/Solutions/Services offered 357

17.1.9.3 Recent developments 359

17.1.9.3.1 Deals 359

17.1.9.4 MnM view 360

17.1.10 ADISSEO 361

17.1.10.1 Business overview 361

17.1.10.2 Products/Solutions/Services offered 362

17.1.10.3 Recent developments 363

17.1.10.3.1 Deals 363

17.1.10.4 MnM view 364

17.1.11 JUBILANT INGREVIA LIMITED 365

17.1.11.1 Business overview 365

17.1.11.2 Products/Solutions/Services offered 366

17.1.11.3 Recent developments 368

17.1.11.3.1 Expansions 368

17.1.11.4 MnM view 368

17.1.12 NUTRECO 369

17.1.12.1 Business overview 369

17.1.12.2 Products/Solutions/Services offered 369

17.1.12.3 Recent developments 371

17.1.12.3.1 Deals 371

17.1.12.3.2 Expansions 373

17.1.12.4 MnM view 374

17.1.13 BRF GLOBAL 375

17.1.13.1 Business overview 375

17.1.13.2 Products/Solutions/Services offered 376

17.1.13.3 Recent developments 377

17.1.13.3.1 Deals 377

17.1.13.4 MnM view 377

17.1.14 VOLAC INTERNATIONAL LTD. 378

17.1.14.1 Business overview 378

17.1.14.2 Products/Solutions/Services offered 378

17.1.14.3 Recent developments 379

17.1.14.3.1 Expansions 379

17.1.14.3.2 Other developments 380

17.1.14.4 MnM view 380

17.1.15 KEMIN INDUSTRIES, INC. 381

17.1.15.1 Business overview 381

17.1.15.2 Products/Solutions/Services offered 381

17.1.15.3 Recent developments 383

17.1.15.3.1 Product launches 383

17.1.15.3.2 Deals 384

17.1.15.3.3 Expansions 384

17.1.15.4 MnM view 384

17.1.16 LALLEMAND INC. 385

17.1.16.1 Business overview 385

17.1.16.2 Products/Solutions/Services offered 385

17.1.16.3 Recent developments 387

17.1.16.3.1 Product launches 387

17.1.16.3.2 Deals 387

17.1.16.4 MnM view 388

17.1.17 BENTOLI 389

17.1.17.1 Business overview 389

17.1.17.2 Products/Solutions/Services offered 389

17.1.17.3 Recent developments 391

17.1.17.3.1 Deals 391

17.1.17.4 MnM view 391

17.1.18 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED 392

17.1.18.1 Business overview 392

17.1.18.2 Products/Solutions/Services offered 392

17.1.18.3 MnM view 393

17.1.19 NOVUS INTERNATIONAL, INC. 394

17.1.19.1 Business overview 394

17.1.19.2 Products/Solutions/Services offered 394

17.1.19.3 Recent developments 396

17.1.19.3.1 Deals 396

17.1.19.3.2 Other developments 397

17.1.19.4 MnM view 397

17.1.20 GLOBAL NUTRITION INTERNATIONAL 398

17.1.20.1 Business overview 398

17.1.20.2 Products/Solutions/Services offered 398

17.1.20.3 MnM view 399

17.2 OTHER PLAYERS 400

17.2.1 VITALAC 400

17.2.2 TEX BIOSCIENCES (P) LTD. 401

17.2.3 CENTAFARM SRL 403

17.2.4 NUQO FEED ADDITIVES 404

17.2.5 PHYTOBIOTICS FUTTERZUSATZSTOFFE GMBH 406

18 RESEARCH METHODOLOGY 407

18.1 RESEARCH DATA 407

18.1.1 SECONDARY DATA 408

18.1.2 PRIMARY DATA 408

18.1.2.1 Breakdown of primary profiles 410

18.1.2.2 Key insights from industry experts 411

18.2 MARKET SIZE ESTIMATION 411

18.2.1 TOP-DOWN APPROACH 412

18.2.2 SUPPLY-SIDE ANALYSIS 413

18.2.3 BOTTOM-UP APPROACH (DEMAND SIDE) 413

18.3 DATA TRIANGULATION 415

18.4 RESEARCH ASSUMPTIONS 416

18.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT 417

19 ADJACENT & RELATED MARKETS 418

19.1 INTRODUCTION 418

19.2 STUDY LIMITATIONS 418

19.3 AQUAFEED MARKET 418

19.3.1 MARKET DEFINITION 418

19.3.2 MARKET OVERVIEW 419

19.4 COMPOUND FEED MARKET 420

19.4.1 MARKET DEFINITION 420

19.4.2 MARKET OVERVIEW 420

20 APPENDIX 421

20.1 DISCUSSION GUIDE 421

20.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 431

20.3 CUSTOMIZATION OPTIONS 433

20.4 RELATED REPORTS 433

20.5 AUTHOR DETAILS 434

LIST OF TABLES

TABLE 1 INCLUSIONS AND EXCLUSIONS 37

TABLE 2 USD EXCHANGE RATES, 2020–2024 41

TABLE 3 KEY MOVES AND STRATEGIC FOCUS 69

TABLE 4 FEED ADDITIVES MARKET: PORTER’S FIVE FORCES ANALYSIS 70

TABLE 5 FEED ADDITIVES MARKET ECOSYSTEM 78

TABLE 6 INDICATIVE PRICE TREND AMONG MARKET PLAYERS FOR FEED ADDITIVE TYPE (USD/TON) 80

TABLE 7 AVERAGE SELLING PRICE TREND (ASP) OF FEED ADDITIVES, BY REGION,

2022–2025 (USD/TON) 81

TABLE 8 IMPORT SCENARIO FOR HS CODE: 230990, BY COUNTRY, 2020–2024 (TONS) 82

TABLE 9 EXPORT SCENARIO FOR HS CODE: 230990, BY COUNTRY, 2020–2024 (TONS) 83

TABLE 10 FEED ADDITIVES MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026–2027 84

TABLE 11 LIST OF MAJOR PATENTS PERTAINING TO FEED ADDITIVES MARKET, 2020–2026 100

TABLE 12 TOP USE CASES AND MARKET POTENTIAL 105

TABLE 13 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES 106

TABLE 14 FEED ADDITIVES MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION 106

TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 107

TABLE 16 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 109

TABLE 17 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 111

TABLE 18 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 112

TABLE 19 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 115

TABLE 20 GLOBAL INDUSTRY STANDARDS IN FEED ADDITIVES MARKET 115

TABLE 21 LABELING REQUIREMENTS AND CLAIMS IN FEED ADDITIVES MARKET 116

TABLE 22 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN FEED ADDITIVES MARKET 121

TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES 124

TABLE 24 KEY BUYING CRITERIA FOR FEED ADDITIVE SOURCES 125

TABLE 25 UNMET NEEDS IN FEED ADDITIVES MARKET: APPLICATION INDUSTRIES ACROSS SUPPLY CHAIN 127

TABLE 26 COST DYNAMICS IN FEED ADDITIVES MARKET 129

TABLE 27 MARGIN OPPORTUNITIES IN FEED ADDITIVES MARKET, BY TYPE 130

TABLE 28 FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 133

TABLE 29 FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 134

TABLE 30 FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (KT) 135

TABLE 31 FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (KT) 136

TABLE 32 FEED AMINO ACIDS MARKET, BY TYPE, 2022–2025 (USD MILLION) 139

TABLE 33 FEED AMINO ACIDS MARKET, BY TYPE, 2026–2031 (USD MILLION) 139

TABLE 34 FEED AMINO ACIDS MARKET, BY REGION, 2022–2025 (USD MILLION) 140

TABLE 35 FEED AMINO ACIDS MARKET, BY REGION, 2026–2031 (USD MILLION) 140

TABLE 36 FEED AMINO ACIDS MARKET, BY REGION, 2022–2025 (KT) 140

TABLE 37 FEED AMINO ACIDS MARKET, BY REGION, 2026–2031 (KT) 141

TABLE 38 FEED PHOSPHATES MARKET, BY TYPE, 2022–2025 (USD MILLION) 144

TABLE 39 FEED PHOSPHATES MARKET, BY TYPE, 2026–2031 (USD MILLION) 144

TABLE 40 FEED PHOSPHATES MARKET, BY REGION, 2022–2025 (USD MILLION) 144

TABLE 41 FEED PHOSPHATES MARKET, BY REGION, 2026–2031 (USD MILLION) 145

TABLE 42 FEED PHOSPHATES MARKET, BY REGION, 2022–2025 (KT) 145

TABLE 43 FEED PHOSPHATES MARKET, BY REGION, 2026–2031 (KT) 145

TABLE 44 FEED VITAMINS MARKET, BY TYPE, 2022–2025 (USD MILLION) 147

TABLE 45 FEED VITAMINS MARKET, BY TYPE, 2026–2031 (USD MILLION) 147

TABLE 46 FEED VITAMINS MARKET, BY REGION, 2022–2025 (USD MILLION) 148

TABLE 47 FEED VITAMINS MARKET, BY REGION, 2026–2031 (USD MILLION) 148

TABLE 48 FEED VITAMINS MARKET, BY REGION, 2022–2025 (KT) 148

TABLE 49 FEED VITAMINS MARKET, BY REGION, 2026–2031 (KT) 149

TABLE 50 FEED ACIDIFIERS MARKET, BY TYPE, 2022–2025 (USD MILLION) 151

TABLE 51 FEED ACIDIFIERS MARKET, BY TYPE, 2026–2031 (USD MILLION) 152

TABLE 52 FEED ACIDIFIERS MARKET, BY REGION, 2022–2025 (USD MILLION) 152

TABLE 53 FEED ACIDIFIERS MARKET, BY REGION, 2026–2031 (USD MILLION) 152

TABLE 54 FEED ACIDIFIERS MARKET, BY REGION, 2022–2025 (KT) 153

TABLE 55 FEED ACIDIFIERS MARKET, BY REGION, 2026–2031 (KT) 153

TABLE 56 FEED CAROTENOIDS MARKET, BY TYPE, 2022–2025 (USD MILLION) 155

TABLE 57 FEED CAROTENOIDS MARKET, BY TYPE, 2026–2031 (USD MILLION) 155

TABLE 58 FEED CAROTENOIDS MARKET, BY REGION, 2022–2025 (USD MILLION) 155

TABLE 59 FEED CAROTENOIDS MARKET, BY REGION, 2026–2031 (USD MILLION) 156

TABLE 60 FEED CAROTENOIDS MARKET, BY REGION, 2022–2025 (KT) 156

TABLE 61 FEED CAROTENOIDS MARKET, BY REGION, 2026–2031 (KT) 156

TABLE 62 FEED ENZYMES MARKET, BY TYPE, 2022–2025 (USD MILLION) 158

TABLE 63 FEED ENZYMES MARKET, BY TYPE, 2026–2031 (USD MILLION) 159

TABLE 64 FEED ENZYMES MARKET, BY REGION, 2022–2025 (USD MILLION) 159

TABLE 65 FEED ENZYMES MARKET, BY REGION, 2026–2031 (USD MILLION) 159

TABLE 66 FEED ENZYMES MARKET, BY REGION, 2022–2025 (KT) 160

TABLE 67 FEED ENZYMES MARKET, BY REGION, 2026–2031 (KT) 160

TABLE 68 FEED MYCOTOXIN DETOXIFIERS MARKET, BY TYPE, 2022–2025 (USD MILLION) 161

TABLE 69 FEED MYCOTOXIN DETOXIFIERS MARKET, BY TYPE, 2026–2031 (USD MILLION) 162

TABLE 70 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2022–2025 (USD MILLION) 162

TABLE 71 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2026–2031 (USD MILLION) 162

TABLE 72 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2022–2025 (KT) 163

TABLE 73 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2026–2031 (KT) 163

TABLE 74 FEED FLAVORS & SWEETENERS MARKET, BY TYPE, 2022–2025 (USD MILLION) 164

TABLE 75 FEED FLAVORS & SWEETENERS MARKET, BY TYPE, 2026–2031 (USD MILLION) 164

TABLE 76 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2022–2025 (USD MILLION) 165

TABLE 77 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2026–2031 (USD MILLION) 165

TABLE 78 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2022–2025 (KT) 165

TABLE 79 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2026–2031 (KT) 166

TABLE 80 FEED ANTIBIOTICS MARKET, BY TYPE, 2022–2025 (USD MILLION) 167

TABLE 81 FEED ANTIBIOTICS MARKET, BY TYPE, 2026–2031 (USD MILLION) 167

TABLE 82 FEED ANTIBIOTICS MARKET, BY REGION, 2022–2025 (USD MILLION) 167

TABLE 83 FEED ANTIBIOTICS MARKET, BY REGION, 2026–2031 (USD MILLION) 168

TABLE 84 FEED ANTIBIOTICS MARKET, BY REGION, 2022–2025 (KT) 168

TABLE 85 FEED ANTIBIOTICS MARKET, BY REGION, 2026–2031 (KT) 168

TABLE 86 FEED MINERALS MARKET, BY TYPE, 2022–2025 (USD MILLION) 171

TABLE 87 FEED MINERALS MARKET, BY TYPE, 2026–2031 (USD MILLION) 172

TABLE 88 FEED MINERALS MARKET, BY REGION, 2022–2025 (USD MILLION) 172

TABLE 89 FEED MINERALS MARKET, BY REGION, 2026–2031 (USD MILLION) 172

TABLE 90 FEED MINERALS MARKET, BY REGION, 2022–2025 (KT) 173

TABLE 91 FEED MINERALS MARKET, BY REGION, 2026–2031 (KT) 173

TABLE 92 FEED ANTIOXIDANTS MARKET, BY TYPE, 2022–2025 (USD MILLION) 174

TABLE 93 FEED ANTIOXIDANTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 175

TABLE 94 FEED ANTIOXIDANTS MARKET, BY REGION, 2022–2025 (USD MILLION) 175

TABLE 95 FEED ANTIOXIDANTS MARKET, BY REGION, 2026–2031 (USD MILLION) 175

TABLE 96 FEED ANTIOXIDANTS MARKET, BY REGION, 2022–2025 (KT) 176

TABLE 97 FEED ANTIOXIDANTS MARKET, BY REGION, 2026–2031 (KT) 176

TABLE 98 FEED NON-PROTEIN NITROGEN MARKET, BY TYPE, 2022–2025 (USD MILLION) 177

TABLE 99 FEED NON-PROTEIN NITROGEN MARKET, BY TYPE, 2026–2031 (USD MILLION) 177

TABLE 100 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2022–2025 (USD MILLION) 178

TABLE 101 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2026–2031 (USD MILLION) 178

TABLE 102 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2022–2025 (KT) 178

TABLE 103 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2026–2031 (KT) 179

TABLE 104 FEED PHYTOGENICS MARKET, BY TYPE, 2022–2025 (USD MILLION) 180

TABLE 105 FEED PHYTOGENICS MARKET, BY TYPE, 2026–2031 (USD MILLION) 181

TABLE 106 FEED PHYTOGENICS MARKET, BY REGION, 2022–2025 (USD MILLION) 181

TABLE 107 FEED PHYTOGENICS MARKET, BY REGION, 2026–2031 (USD MILLION) 181

TABLE 108 FEED PHYTOGENICS MARKET, BY REGION, 2022–2025 (KT) 182

TABLE 109 FEED PHYTOGENICS MARKET, BY REGION, 2026–2031 (KT) 182

TABLE 110 FEED PRESERVATIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 183

TABLE 111 FEED PRESERVATIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 183

TABLE 112 FEED PRESERVATIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 184

TABLE 113 FEED PRESERVATIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 184

TABLE 114 FEED PRESERVATIVES MARKET, BY REGION, 2022–2025 (KT) 184

TABLE 115 FEED PRESERVATIVES MARKET, BY REGION, 2026–2031 (KT) 185

TABLE 116 FEED PROBIOTICS MARKET, BY TYPE, 2022–2025 (USD MILLION) 188

TABLE 117 FEED PROBIOTICS MARKET, BY TYPE, 2026–2031 (USD MILLION) 188

TABLE 118 FEED PROBIOTICS MARKET, BY BACTERIA TYPE, 2022–2025 (USD MILLION) 188

TABLE 119 FEED PROBIOTICS MARKET, BY BACTERIA TYPE, 2026–2031 (USD MILLION) 189

TABLE 120 FEED PROBIOTICS MARKET, BY REGION, 2022–2025 (USD MILLION) 189

TABLE 121 FEED PROBIOTICS MARKET, BY REGION, 2026–2031 (USD MILLION) 189

TABLE 122 FEED PROBIOTICS MARKET, BY REGION, 2022–2025 (KT) 190

TABLE 123 FEED PROBIOTICS MARKET, BY REGION, 2026–2031 (KT) 190

TABLE 124 FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 201

TABLE 125 FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 201

TABLE 126 POULTRY FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 203

TABLE 127 POULTRY FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 203

TABLE 128 POULTRY FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 203

TABLE 129 POULTRY FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 204

TABLE 130 RUMINANT FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 206

TABLE 131 RUMINANT FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 206

TABLE 132 RUMINANT FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 206

TABLE 133 RUMINANT FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 207

TABLE 134 SWINE FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 208

TABLE 135 SWINE FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 208

TABLE 136 SWINE FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 209

TABLE 137 SWINE FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 209

TABLE 138 AQUAFEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 212

TABLE 139 AQUAFEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 212

TABLE 140 AQUAFEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 212

TABLE 141 AQUAFEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 213

TABLE 142 OTHER LIVESTOCK FEED ADDITIVES MARKET, BY REGION,

2022–2025 (USD MILLION) 214

TABLE 143 OTHER LIVESTOCK FEED ADDITIVES MARKET, BY REGION,

2026–2031 (USD MILLION) 214

TABLE 144 FEED ADDITIVES MARKET, BY SOURCE, 2022–2025 (USD MILLION) 216

TABLE 145 FEED ADDITIVES MARKET, BY SOURCE, 2026–2031 (USD MILLION) 217

TABLE 146 SYNTHETIC FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 217

TABLE 147 SYNTHETIC FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 218

TABLE 148 NATURAL FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 219

TABLE 149 NATURAL FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 219

TABLE 150 FEED ADDITIVES MARKET, BY FORM, 2022–2025 (USD MILLION) 221

TABLE 151 FEED ADDITIVES MARKET, BY FORM, 2026–2031 (USD MILLION) 222

TABLE 152 DRY FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 223

TABLE 153 DRY FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 223

TABLE 154 LIQUID FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 224

TABLE 155 LIQUID FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 224

TABLE 156 FEED ADDITIVES MARKET, BY REGION, 2022–2025 (USD MILLION) 227

TABLE 157 FEED ADDITIVES MARKET, BY REGION, 2026–2031 (USD MILLION) 228

TABLE 158 FEED ADDITIVES MARKET, BY REGION, 2022–2025 (KT) 228

TABLE 159 FEED ADDITIVES MARKET, BY REGION, 2026–2031 (KT) 228

TABLE 160 NORTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY,

2022–2025 (USD MILLION) 230

TABLE 161 NORTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 230

TABLE 162 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 230

TABLE 163 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 231

TABLE 164 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (KT) 232

TABLE 165 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (KT) 233

TABLE 166 NORTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022–2025 (USD MILLION) 233

TABLE 167 NORTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026–2031 (USD MILLION) 234

TABLE 168 NORTH AMERICA: FEED ADDITIVES MARKET, BY FORM,

2022–2025 (USD MILLION) 234

TABLE 169 NORTH AMERICA: FEED ADDITIVES MARKET, BY FORM,

2026–2031 (USD MILLION) 234

TABLE 170 NORTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE,

2022–2025 (USD MILLION) 234

TABLE 171 NORTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE,

2026–2031 (USD MILLION) 235

TABLE 172 US: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 236

TABLE 173 US: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 236

TABLE 174 CANADA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 237

TABLE 175 CANADA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 237

TABLE 176 MEXICO: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 238

TABLE 177 MEXICO: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 238

TABLE 178 EUROPE: FEED ADDITIVES MARKET, BY COUNTRY, 2022–2025 (USD MILLION) 240

TABLE 179 EUROPE: FEED ADDITIVES MARKET, BY COUNTRY, 2026–2031 (USD MILLION) 240

TABLE 180 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (USD MILLION) 241

TABLE 181 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (USD MILLION) 241

TABLE 182 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2022–2025 (KT) 242

TABLE 183 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2026–2031 (KT) 242

TABLE 184 EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 243

TABLE 185 EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 243

TABLE 186 EUROPE: FEED ADDITIVES MARKET, BY FORM, 2022–2025 (USD MILLION) 243

TABLE 187 EUROPE: FEED ADDITIVES MARKET, BY FORM, 2026–2031 (USD MILLION) 243

TABLE 188 EUROPE: FEED ADDITIVES MARKET, BY SOURCE, 2022–2025 (USD MILLION) 244

TABLE 189 EUROPE: FEED ADDITIVES MARKET, BY SOURCE, 2026–2031 (USD MILLION) 244

TABLE 190 SPAIN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 245

TABLE 191 SPAIN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 245

TABLE 192 RUSSIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 246

TABLE 193 RUSSIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 246

TABLE 194 GERMANY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 247

TABLE 195 GERMANY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 247

TABLE 196 FRANCE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 248

TABLE 197 FRANCE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 248

TABLE 198 ITALY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 249

TABLE 199 ITALY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 249

TABLE 200 UK: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022–2025 (USD MILLION) 250

TABLE 201 UK: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026–2031 (USD MILLION) 251

TABLE 202 REST OF EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 251

TABLE 203 REST OF EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 252

TABLE 204 ASIA PACIFIC: FEED ADDITIVES MARKET, BY COUNTRY, 2022-2025 (USD MILLION) 253

TABLE 205 ASIA PACIFIC: FEED ADDITIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION) 254

TABLE 206 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION) 254

TABLE 207 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION) 255

TABLE 208 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT) 255

TABLE 209 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT) 256

TABLE 210 ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 256

TABLE 211 ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 257

TABLE 212 ASIA PACIFIC: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION) 257

TABLE 213 ASIA PACIFIC: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION) 257

TABLE 214 ASIA PACIFIC: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION) 257

TABLE 215 ASIA PACIFIC: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION) 258

TABLE 216 CHINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 259

TABLE 217 CHINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 259

TABLE 218 INDIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 260

TABLE 219 INDIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 260

TABLE 220 JAPAN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 262

TABLE 221 JAPAN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 262

TABLE 222 THAILAND: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 263

TABLE 223 THAILAND: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 263

TABLE 224 INDONESIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 264

TABLE 225 INDONESIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 265

TABLE 226 REST OF ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 266

TABLE 227 REST OF ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 266

TABLE 228 SOUTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY,

2022-2025 (USD MILLION) 267

TABLE 229 SOUTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY,

2026-2031 (USD MILLION) 267

TABLE 230 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION) 268

TABLE 231 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION) 268

TABLE 232 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT) 269

TABLE 233 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT) 269

TABLE 234 SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 270

TABLE 235 SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 270

TABLE 236 SOUTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION) 270

TABLE 237 SOUTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION) 270

TABLE 238 SOUTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE,

2022-2025 (USD MILLION) 271

TABLE 239 SOUTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE,

2026-2031 (USD MILLION) 271

TABLE 240 BRAZIL: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 272

TABLE 241 BRAZIL: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 272

TABLE 242 ARGENTINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 273

TABLE 243 ARGENTINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 273

TABLE 244 REST OF SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 274

TABLE 245 REST OF SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 274

TABLE 246 ROW: FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION) 275

TABLE 247 ROW: FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION) 275

TABLE 248 ROW: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION) 275

TABLE 249 ROW: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION) 276

TABLE 250 ROW: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT) 276

TABLE 251 ROW: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT) 277

TABLE 252 ROW: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 277

TABLE 253 ROW: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 278

TABLE 254 ROW: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION) 278

TABLE 255 ROW: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION) 278

TABLE 256 ROW: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION) 278

TABLE 257 ROW: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION) 279

TABLE 258 MIDDLE EAST: FEED ADDITIVES MARKET, BY LIVESTOCK,

2022-2025 (USD MILLION) 280

TABLE 259 MIDDLE EAST: FEED ADDITIVES MARKET, BY LIVESTOCK,

2026-2031 (USD MILLION) 280

TABLE 260 AFRICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION) 281

TABLE 261 AFRICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION) 281

TABLE 262 OVERVIEW OF STRATEGIES ADOPTED BY KEY FEED ADDITIVE MARKET PLAYERS, 2021–2026 283

TABLE 263 FEED ADDITIVES MARKET: DEGREE OF COMPETITION, 2025 287

TABLE 264 FEED ADDITIVES MARKET: REGIONAL FOOTPRINT, 2025 294

TABLE 265 FEED ADDITIVES MARKET: TYPE FOOTPRINT, 2025 295

TABLE 266 FEED ADDITIVES MARKET: LIVESTOCK FOOTPRINT, 2025 296

TABLE 267 FEED ADDITIVES MARKET: FORM FOOTPRINT, 2025 297

TABLE 268 FEED ADDITIVES MARKET: SOURCE FOOTPRINT, 2025 298

TABLE 269 FEED ADDITIVES MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2025 301

TABLE 270 FEED ADDITIVES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2025 301

TABLE 271 FEED ADDITIVES MARKET: PRODUCT LAUNCHES, 2022–JANUARY 2026 303

TABLE 272 FEED ADDITIVES MARKET: DEALS, 2022–JANUARY 2026 305

TABLE 273 FEED ADDITIVES MARKET: EXPANSIONS, 2022–JANUARY 2026 306

TABLE 274 FEED ADDITIVES MARKET: OTHER DEALS/DEVELOPMENTS, 2022–JANUARY 2026 308

TABLE 275 CARGILL, INCORPORATED: COMPANY OVERVIEW 309

TABLE 276 CARGILL, INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED 310

TABLE 277 CARGILL, INCORPORATED: DEALS 313

TABLE 278 CARGILL, INCORPORATED: EXPANSIONS 314

TABLE 279 CARGILL, INCORPORATED: PRODUCT LAUNCHES 315

TABLE 280 ADM: COMPANY OVERVIEW 317

TABLE 281 ADM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 318

TABLE 282 ADM: PRODUCT LAUNCHES 321

TABLE 283 ADM: DEALS 322

TABLE 284 ADM: EXPANSIONS 322

TABLE 285 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY OVERVIEW 324

TABLE 286 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 325

TABLE 287 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCT LAUNCHES 327

TABLE 288 INTERNATIONAL FLAVORS & FRAGRANCES INC.: EXPANSIONS 328

TABLE 289 EVONIK INDUSTRIES AG: COMPANY OVERVIEW 330

TABLE 290 EVONIK INDUSTRIES AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED 331

TABLE 291 EVONIK INDUSTRIES AG: PRODUCT LAUNCHES 333

TABLE 292 EVONIK INDUSTRIES AG: DEALS 334

TABLE 293 EVONIK INDUSTRIES AG: EXPANSIONS 334

TABLE 294 BASF SE: COMPANY OVERVIEW 337

TABLE 295 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED 338

TABLE 296 BASF SE: PRODUCT LAUNCHES 340

TABLE 297 BASF SE: DEALS 340

TABLE 298 DSM-FIRMENICH: COMPANY OVERVIEW 342

TABLE 299 DSM-FIRMENICH: PRODUCTS/SOLUTIONS/SERVICES OFFERED 343

TABLE 300 DSM-FIRMENICH: PRODUCT LAUNCHES 344

TABLE 301 DSM-FIRMENICH: DEALS 345

TABLE 302 DSM-FIRMENICH: EXPANSIONS 347

TABLE 303 ALLTECH: COMPANY OVERVIEW 349

TABLE 304 ALLTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED 349

TABLE 305 ALLTECH: PRODUCT LAUNCHES 350

TABLE 306 ALLTECH: DEALS 351

TABLE 307 AJINOMOTO CO., INC.: COMPANY OVERVIEW 353

TABLE 308 AJINOMOTO CO., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 354

TABLE 309 AJINOMOTO CO., INC.: DEALS 355

TABLE 310 NOVONESIS GROUP: COMPANY OVERVIEW 356

TABLE 311 NOVONESIS GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED 357

TABLE 312 NOVONESIS GROUP: DEALS 359

TABLE 313 ADISSEO: COMPANY OVERVIEW 361

TABLE 314 ADISSEO: PRODUCTS/SOLUTIONS/SERVICES OFFERED 362

TABLE 315 ADISSEO: DEALS 363

TABLE 316 JUBILANT INGREVIA LIMITED: COMPANY OVERVIEW 365

TABLE 317 JUBILANT INGREVIA LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED 366

TABLE 318 JUBILANT INGREVIA LIMITED: EXPANSIONS 368

TABLE 319 NUTRECO: COMPANY OVERVIEW 369

TABLE 320 NUTRECO: PRODUCTS/SOLUTIONS/SERVICES OFFERED 369

TABLE 321 NUTRECO: DEALS 371

TABLE 322 NUTRECO: EXPANSIONS 373

TABLE 323 BRF GLOBAL: COMPANY OVERVIEW 375

TABLE 324 BRF GLOBAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED 376

TABLE 325 BRF GLOBAL: DEALS 377

TABLE 326 VOLAC INTERNATIONAL LTD.: COMPANY OVERVIEW 378

TABLE 327 VOLAC INTERNATIONAL LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 378

TABLE 328 VOLAC INTERNATIONAL LTD.: EXPANSIONS 379

TABLE 329 VOLAC INTERNATIONAL LTD.: OTHER DEVELOPMENTS 380

TABLE 330 KEMIN INDUSTRIES, INC.: COMPANY OVERVIEW 381

TABLE 331 KEMIN INDUSTRIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 381

TABLE 332 KEMIN INDUSTRIES, INC.: PRODUCT LAUNCHES 383

TABLE 333 KEMIN INDUSTRIES, INC.: DEALS 384

TABLE 334 KEMIN INDUSTRIES, INC.: EXPANSIONS 384

TABLE 335 LALLEMAND INC.: COMPANY OVERVIEW 385

TABLE 336 LALLEMAND INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 385

TABLE 337 LALLEMAND INC.: PRODUCT LAUNCHES 387

TABLE 338 LALLEMAND INC.: DEALS 387

TABLE 339 BENTOLI: COMPANY OVERVIEW 389

TABLE 340 BENTOLI: PRODUCTS/SOLUTIONS/SERVICES OFFERED 389

TABLE 341 BENTOLI: DEALS 391

TABLE 342 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED: COMPANY OVERVIEW 392

TABLE 343 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED 392

TABLE 344 NOVUS INTERNATIONAL, INC.: COMPANY OVERVIEW 394

TABLE 345 NOVUS INTERNATIONAL, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED 394

TABLE 346 NOVUS INTERNATIONAL, INC.: DEALS 396

TABLE 347 NOVUS INTERNATIONAL, INC.: OTHER DEALS/DEVELOPMENTS 397

TABLE 348 GLOBAL NUTRITION INTERNATIONAL: COMPANY OVERVIEW 398

TABLE 349 GLOBAL NUTRITION INTERNATIONAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED 398

TABLE 350 VITALAC: COMPANY OVERVIEW 400

TABLE 351 TEX BIOSCIENCES (P) LTD. 401

TABLE 352 CENTAFARM SRL: COMPANY OVERVIEW 403

TABLE 353 NUQO FEED ADDITIVES: COMPANY OVERVIEW 404

TABLE 354 PHYTOBIOTICS FUTTERZUSATZSTOFFE GMBH: COMPANY OVERVIEW 406

TABLE 355 KEY DATA FROM PRIMARY SOURCES 409

TABLE 356 MARKETS ADJACENT TO FEED ADDITIVES MARKET 418

TABLE 357 AQUAFEED MARKET, BY FORM, 2020–2023 (USD MILLION) 419

TABLE 358 AQUAFEED MARKET, BY FORM, 2024–2029 (USD MILLION) 419

TABLE 359 COMPOUND FEED MARKET, BY SOURCE, 2018–2022 (USD MILLION) 420

TABLE 360 COMPOUND FEED MARKET, BY FORM, 2024–2029 (USD MILLION) 420

LIST OF FIGURES

FIGURE 1 FEED ADDITIVES MARKET SEGMENTATION 36

FIGURE 2 STUDY YEARS CONSIDERED 40

FIGURE 3 MARKET SCENARIO 43

FIGURE 4 GLOBAL FEED ADDITIVES MARKET, 2022–2031 (USD BILLION) 44

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN FEED ADDITIVES MARKET, 2021–JANUARY 2026 44

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF FEED ADDITIVES MARKET 45

FIGURE 7 HIGH-GROWTH SEGMENTS IN FEED ADDITIVES MARKET 46

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 47

FIGURE 9 FOCUS ON ANIMAL HEALTH AND PRODUCTIVITY TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS 48

FIGURE 10 AMINO ACIDS SEGMENT AND ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARES IN 2026 49

FIGURE 11 AMINO ACIDS SEGMENT TO LEAD MARKET IN 2026 49

FIGURE 12 POULTRY SEGMENT TO LEAD MARKET IN 2026 50

FIGURE 13 DRY SEGMENT TO DOMINATE MARKET IN 2026 50

FIGURE 14 SYNTHETIC SEGMENT TO DOMINATE MARKET IN 2026 50

FIGURE 15 CHINA TO DOMINATE MARKET IN 2026 51

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN FEED ADDITIVES MARKET 53

FIGURE 17 COMPARISON OF GLOBAL LIVESTOCK AND FISH PRODUCTION IN TERMS OF PROTEIN, 2020–2022 VS. PROJECTIONS FOR 2032 (METRIC TONS) 54

FIGURE 18 GLOBAL MEAT PRODUCTION IN CARCASS WEIGHT EQUIVALENT

2020–2022 VS. 2032 (METRIC TONS) 54

FIGURE 19 GLOBAL FEED PRODUCTION, 2020-2024 (MILLION TONS) 55

FIGURE 20 REGIONAL FEED PRODUCTION, 2024 (MILLION TONS) 56

FIGURE 21 LEADING FEED PRODUCING COUNTRIES, 2024 (MILLION TONS) 56

FIGURE 22 PORTER’S FIVE FORCES ANALYSIS: FEED ADDITIVES MARKET 71

FIGURE 23 VALUE CHAIN ANALYSIS OF FEED ADDITIVES MARKET: RAW MATERIAL SOURCING AND MANUFACTURING TO BE KEY CONTRIBUTORS 75

FIGURE 24 ECOSYSTEM MAP 78

FIGURE 25 INDICATIVE PRICE TREND AMONG MARKET PLAYERS, BY TYPE (USD/TON) 80

FIGURE 26 AVERAGE SELLING PRICE TREND, BY REGION, 2022–2025 (USD/TON) 81

FIGURE 27 IMPORT OF HS CODE 230990, BY KEY COUNTRY, 2020–2024 (TONS) 82

FIGURE 28 EXPORT OF HS CODE 230990, BY KEY COUNTRY, 2020–2024 (TONS) 83

FIGURE 29 TRENDS/DISRUPTIONS IMPACTING BUYERS IN FEED ADDITIVES MARKET 85

FIGURE 30 INVESTMENT & FUNDING SCENARIO, 2020–2024 (USD MILLION) 85

FIGURE 31 NUMBER OF PATENTS GRANTED BETWEEN 2015 AND 2026 99

FIGURE 32 REGIONAL ANALYSIS OF PATENTS GRANTED FOR FEED ADDITIVES 100

FIGURE 33 FUTURE APPLICATIONS 101

FIGURE 34 FEED ADDITIVES MARKET DECISION-MAKING FACTORS 122

FIGURE 35 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES 124

FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES 125

FIGURE 37 ADOPTION BARRIERS AND INTERNAL CHALLENGES 126

FIGURE 38 FEED ADDITIVES MARKET, BY TYPE, 2026 VS. 2031 (USD MILLION) 132

FIGURE 39 FEED ADDITIVES MARKET, BY LIVESTOCK, 2026 VS. 2031 (USD MILLION) 200

FIGURE 40 FEED ADDITIVES MARKET, BY SOURCE, 2026 VS. 2031 (USD MILLION) 216

FIGURE 41 FEED ADDITIVES MARKET, BY FORM, 2026 VS. 2031 (USD MILLION) 221

FIGURE 42 FEED ADDITIVES MARKET, BY KEY COUNTRY, 2026-2031 (USD MILLION) 227

FIGURE 43 NORTH AMERICA: FEED ADDITIVES MARKET SNAPSHOT 229

FIGURE 44 ASIA PACIFIC: FEED ADDITIVES MARKET SNAPSHOT 253

FIGURE 45 REVENUE ANALYSIS FOR KEY COMPANIES, 2022–2024 (USD BILLION) 285

FIGURE 46 SHARE OF LEADING COMPANIES IN FEED ADDITIVES MARKET, 2025 286

FIGURE 47 FEED ADDITIVES MARKET: BRAND/PRODUCT COMPARISON 288

FIGURE 48 COMPANY VALUATION FOR MAJOR PLAYERS IN FEED ADDITIVES MARKET, 2024 290

FIGURE 49 EV/EBITDA OF KEY COMPANIES, 2024 290

FIGURE 50 FEED ADDITIVES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 292

FIGURE 51 FEED ADDITIVES MARKET: COMPANY FOOTPRINT, 2025 293

FIGURE 52 FEED ADDITIVES MARKET: COMPANY EVALUATION MATRIX

(STARTUPS/SMES), 2025 300

FIGURE 53 CARGILL, INCORPORATED: COMPANY SNAPSHOT 310

FIGURE 54 ADM: COMPANY SNAPSHOT 318

FIGURE 55 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY SNAPSHOTS 325

FIGURE 56 EVONIK INDUSTRIES AG: COMPANY SNAPSHOTS 331

FIGURE 57 BASF SE: COMPANY SNAPSHOT 338

FIGURE 58 DSM-FIRMENICH: COMPANY SNAPSHOTS 343

FIGURE 59 AJINOMOTO CO., INC.: COMPANY SNAPSHOT 354

FIGURE 60 NOVONESIS GROUP: COMPANY SNAPSHOT 357

FIGURE 61 ADISSEO: SNAPSHOT 362

FIGURE 62 JUBILANT INGREVIA LIMITED: COMPANY SNAPSHOT 366

FIGURE 63 BRF GLOBAL: COMPANY SNAPSHOT 376

FIGURE 64 FEED ADDITIVES MARKET: RESEARCH DESIGN 407

FIGURE 65 KEY DATA FROM SECONDARY SOURCES 408

FIGURE 66 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION,

AND REGION 410

FIGURE 67 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH 412

FIGURE 68 SUPPLY-SIDE ANALYSIS: SOURCES OF INFORMATION AT EVERY STEP 413

FIGURE 69 FEED ADDITIVES MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH 414

FIGURE 70 DATA TRIANGULATION 415