Human Identification Market by Product [Consumables (Kits & Reagents), Instruments, Software], Technology (PCR, Capillary Electrophoresis, NGS, Microarray, Rapid DNA Analysis), Application (Forensics, Paternity Testing), End User - Global Forecast to 2031

ヒト個人識別市場 - 製品[消耗品(キット・試薬)、機器、ソフトウェア]、技術(PCR、キャピラリー電気泳動、NGS、マイクロアレイ、迅速DNA分析)、用途(法医学、親子鑑定)、エンドユーザー - 2031年までの世界市場予測

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年03月 |

| ページ数 | 345 |

| 図表数 | 481 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-17206 |

世界のヒト個人識別市場は、2026年の10億1,000万米ドルから2031年には16億9,000万米ドルに達するとMarketsandMarketsでは予測されており、2026年から2031年までの年平均成長率(CAGR)は10.9%です。この世界的な個人識別市場の拡大は、法医学事件の未処理件数の増加やデータベースの拡張、そして警察署における迅速DNA検査の導入によって促進されています。

調査概要:

本調査レポートは、世界のヒト個人識別市場を、製品(消耗品、機器、ソフトウェア)、技術(ポリメラーゼ連鎖反応、キャピラリー電気泳動、次世代シーケンシング、マイクロアレイ、迅速DNA分析)、用途(法医学用途、親子鑑定、その他の用途)、エンドユーザー(法医学研究所、研究センター、学術機関・政府機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)別に分類しています。

本レポートでは、ヒト個人識別市場の成長に影響を与える主要な要因(推進要因、阻害要因、課題、機会など)に関する詳細な情報を提供しています。また、主要企業について、事業概要、製品、ソリューション、主要戦略、提携、パートナーシップ、契約に関する詳細な分析を実施しています。

本レポートを購入する主なメリット:

本レポートは、ヒト個人識別市場全体およびそのサブセグメントにおける収益の最も正確な予測値を提供することで、市場リーダー企業と新規参入企業を支援します。また、関係者が競争環境をより深く理解し、事業のポジショニングを改善し、適切な市場参入戦略を策定するための洞察を得るのに役立ちます。さらに、本レポートは、市場の動向を把握し、主要な推進要因、阻害要因、機会、課題に関する情報を提供します。

本レポートは、以下のポイントに関する洞察を提供します。

主要な推進要因(法医学事件のバックログの増加とDNAデータベースの拡大、予約センターにおける迅速DNA技術の導入、複雑な事件処理およびDVIにおけるNGSへの移行、認証および品質基準(ISO 17025)の強化)、制約要因(政府予算の制約と法医学資金、CEおよびPCRシステムの更新サイクルの遅さ、STRキットの価格圧力、一部地域における迅速DNAの規制上の受容度の低さ)、機会(確率的遺伝子型判定の導入、抽出ワークフローの自動化、血縁関係および法医学的系譜学のためのNGSパネルの拡大、新興市場における法医学インフラの構築)、および課題(直接PCRキットによる試薬使用量の減少、CEからNGSへの移行によるCEの優位性の低下、法的課題/プライバシーに関する懸念、NGSの検証および認証の高コスト)。

- 製品開発/イノベーション:世界のヒト識別市場における今後の技術および研究開発活動に関する詳細な洞察。

- 市場開発:有望な市場に関する包括的な情報。本レポートは、様々な地域における市場を分析しています。

- 市場の多様化:未開拓地域、最新の動向、および世界のヒト個人識別市場への投資に関する詳細な情報。

- 競合評価:主要企業の市場シェア、成長戦略、および製品提供に関する詳細な評価。主要業界プレーヤーの詳細な分析を行い、主要戦略、製品の発売/承認、買収、パートナーシップ、契約、協力、その他の最新の動向、投資および資金調達活動、ブランド/製品の比較分析、および世界のヒト識別市場におけるベンダー評価と財務指標に関する洞察を提供します。

Report Description

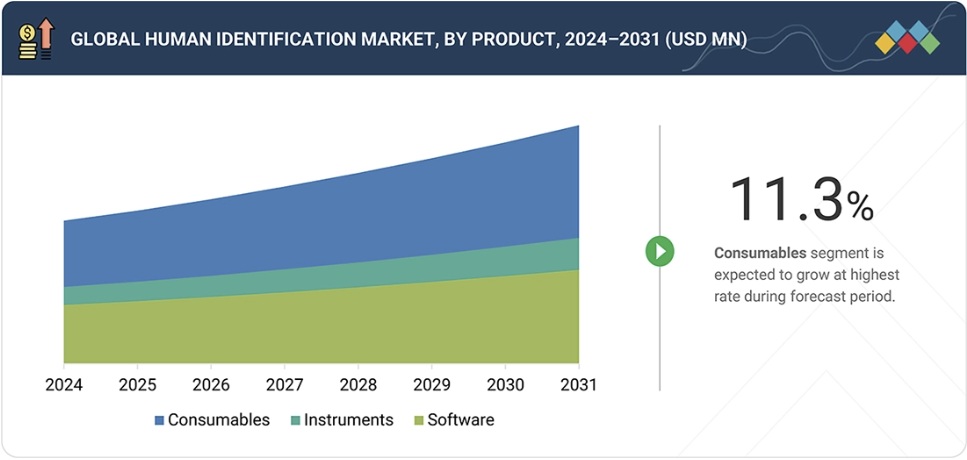

The global human identification market is projected to reach USD 1.69 billion by 2031 from USD 1.01 billion in 2026, at a CAGR of 10.9% from 2026 to 2031. The expansion of the global human identification market has been fueled by rising forensic case backlogs and databank expansions, as well as the adoption of rapid DNA testing in booking stations.

Human Identification Market – Global Forecast To 2031

In 2025, the DNA amplification kits & reagents segment held the largest share of the global human identification consumables market.

The consumables market is segmented into DNA amplification kits & reagents, rapid DNA analysis kits & reagents, DNA quantification kits & reagents, and DNA extraction kits & reagents. The DNA amplification kits & reagents segment held the largest share of the consumables market due to their central role in STR-based DNA profiling workflows, which remain the gold standard in forensic and paternity testing applications. These kits are required for every DNA sample processed, making them the most frequently used consumables across laboratories. Additionally, the large share is driven by the widespread adoption of validated STR kits in national DNA databases (such as CODIS), the increasing volume of forensic casework, and the need for high-throughput, reliable DNA amplification across various sample types. Compared to other consumables, amplification kits carry a higher per-test value and recurring demand, further contributing to their leading market position.

“The sample preparation & extraction segment accounted for the largest share of the global human identification instruments market in 2025.”

Within the instruments segment, the global human identification market is divided into sample preparation & extraction systems, DNA amplification systems, DNA analysis systems, and DNA quantification systems. In 2025, sample preparation & extraction systems accounted for the largest share of the global human identification instruments market. The dominance of this segment is mainly due to the critical role of DNA extraction as the first and essential step in all DNA analysis workflows, where high-quality and contaminant-free DNA is required for accurate downstream results.

Human Identification Market – Global Forecast To 2031 – region

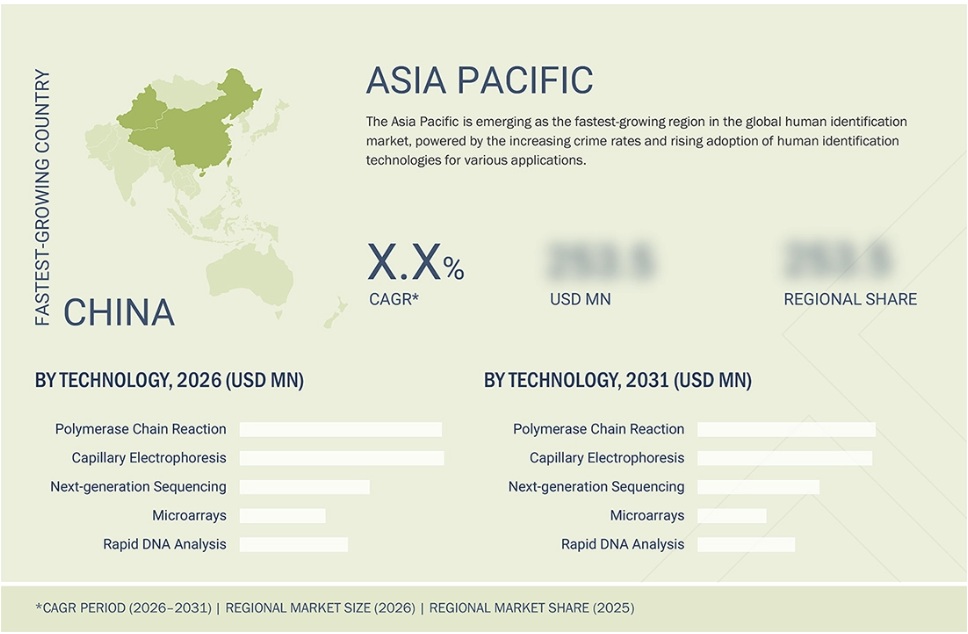

The APAC registered the highest CAGR from 2026 to 2031.

The human identification market is segmented into North America, Europe, Asia Pacific, Latin America, the Middle East, and Africa. The APAC region is projected to grow at the highest CAGR during the forecast period. This surge is driven by the rapid expansion of healthcare infrastructure in China, India, and Japan, alongside rising crime rates, an increasing number of forensic laboratories, and the implementation of awareness campaigns and conferences on human identification and forensic sciences.

The primary interviews conducted for this report can be categorized as follows:

- By Respondent: Supply Side (70%) and Demand Side (30%)

- By Designation: Managers (45%), CXOs & Directors (30%), and Executives (25%)

- By Region: North America (40%), Europe (25%), the Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

List of Key Companies Profiled in the Report:

Key players in the global human identification market include Thermo Fisher Scientific Inc. (US), QIAGEN N.V. (Netherlands), Promega Corporation (US), Hamilton Company (US), ANDE Corporation (US), FUJIFILM Wako Pure Chemical Corporation (Japan), AutoGen Inc. (US), InnoGenomics Technologies, LLC (US), Oxford Nanopore Technologies Plc (UK), Bode Cellmark Forensics Inc. (US), Bio-Rad Laboratories, Inc. (US), ZEISS (Germany), Cybergenetics, Inc. (US), MACHEREY-NAGEL GmbH & Co. KG (Germany), and BIOTYPE GmbH (Germany).

Human Identification Market – Global Forecast To 2031 – ecosystem

Research Coverage:

This research report categorizes the global human identification market by product (consumables, instruments, and software), technology (polymerase chain reaction, capillary electrophoresis, next-generation sequencing, microarrays, and rapid DNA analysis), application (forensic applications, paternity testing, and other applications), end user (forensic laboratories, research centers and academic & government institutes, and other end users), and region (North America, Europe, Asia Pacific, Latin America, the Middle East, and Africa).

The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the human identification market. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, products, solutions, key strategies, collaborations, partnerships, and agreements.

Key Benefits of Buying the Report:

The report will help market leaders and new entrants by providing the closest approximations of revenue for the overall human identification market and its subsegments. It will also help stakeholders better understand the competitive landscape and gain more insights to better position their businesses and make suitable go-to-market strategies. This report will enable stakeholders to understand the market’s pulse and provide information on key drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers [rising forensic case backlog and expansion of DNA databases, adoption of rapid DNA technologies in booking stations, transition toward NGS in complex casework & DVI, and increased accreditation & quality standards (ISO 17025)], restraints (government budget constraints & forensic funding, slow replacement cycle of CE & PCR systems, price pressure on STR kits, and limited rapid DNA regulatory acceptance in some regions), opportunities (probabilistic genotyping adoption, automation of extraction workflows, NGS panel expansion for kinship & forensic genealogy, and emerging market forensic infrastructure build-out), and challenges (declining reagent usage due to direct-PCR kits, migration from CE to NGS reduces CE dominance, legal challenges/privacy concerns, and high cost of NGS validation & accreditation).

- Product Development/Innovation: Detailed insights on upcoming technologies and research & development activities in the global human identification market.

- Market Development: Comprehensive information about lucrative markets. The report analyzes the market across varied regions.

- Market Diversification: Exhaustive information about untapped geographies, recent developments, and investments in the global human identification market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players. A detailed analysis of the key industry players has been done to provide insights into their key strategies, product launches/approvals, acquisitions, partnerships, agreements, collaborations, other recent developments, investments & funding activities, brand/product comparative analysis, and vendor valuation & financial metrics of the global human identification market.

Table of Contents

1 INTRODUCTION 34

1.1 STUDY OBJECTIVES 34

1.2 MARKET DEFINITION 34

1.3 STUDY SCOPE 35

1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE 35

1.4 INCLUSIONS & EXCLUSIONS 36

1.4.1 YEARS CONSIDERED 36

1.4.2 CURRENCY CONSIDERED 37

1.5 STAKEHOLDERS 37

1.6 SUMMARY OF CHANGES 37

2 EXECUTIVE SUMMARY 39

2.1 MARKET HIGHLIGHTS & KEY INSIGHTS 39

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 41

2.3 DISRUPTIVE TRENDS IN HUMAN IDENTIFICATION MARKET 42

2.4 HIGH-GROWTH SEGMENTS 43

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 44

3 PREMIUM INSIGHTS 45

3.1 HUMAN IDENTIFICATION MARKET OVERVIEW 45

3.2 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY PRODUCT 46

3.3 HUMAN IDENTIFICATION MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 47

3.4 HUMAN IDENTIFICATION MARKET SHARE, BY END USER, 2026 VS. 2031 (%) 47

4 MARKET OVERVIEW 48

4.1 INTRODUCTION 48

4.2 MARKET DYNAMICS 48

4.2.1 DRIVERS 49

4.2.1.1 Rising forensic case backlog and expansion of DNA databases 49

4.2.1.2 Adoption of rapid DNA technologies in booking stations 50

4.2.1.3 Transition toward NGS in complex casework & DVI 51

4.2.1.4 Increased accreditation & quality standards (ISO 17025) 51

4.2.2 RESTRAINTS 51

4.2.2.1 Government budget constraints & forensic funding 51

4.2.2.2 Slow replacement cycle of CE & PCR systems 52

4.2.2.3 Price pressure on STR kits 52

4.2.2.4 Limited rapid DNA regulatory acceptance in some regions 52

4.2.3 OPPORTUNITIES 53

4.2.3.1 Probabilistic genotyping adoption 53

4.2.3.2 Automation of extraction workflows 53

4.2.3.3 NGS panel expansion for kinship & forensic genealogy 53

4.2.3.4 Emerging market forensic infrastructure build-out 54

4.2.4 CHALLENGES 54

4.2.4.1 Declining reagent usage due to direct-PCR kits 54

4.2.4.2 Migration from CE to NGS reduces CE dominance 55

4.2.4.3 Legal challenges/privacy concerns 55

4.2.4.4 High cost of NGS validation & accreditation 55

4.3 UNMET NEEDS & WHITE SPACES 56

4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES 57

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 59

5 INDUSTRY TRENDS 60

5.1 PORTER’S FIVE FORCES ANALYSIS 60

5.1.1 THREAT OF NEW ENTRANTS 61

5.1.2 THREAT OF SUBSTITUTES 61

5.1.3 BARGAINING POWER OF BUYERS 61

5.1.4 BARGAINING POWER OF SUPPLIERS 61

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 61

5.2 MACROECONOMIC OUTLOOK 62

5.2.1 INTRODUCTION 62

5.2.2 GDP TRENDS & FORECAST 62

5.2.3 TRENDS IN GLOBAL HUMAN IDENTIFICATION MARKET 62

5.2.4 TRENDS IN HEALTHCARE EXPENDITURE 63

5.3 VALUE CHAIN ANALYSIS 65

5.4 SUPPLY CHAIN ANALYSIS 67

5.5 ECOSYSTEM ANALYSIS 68

5.6 EMERGING BUSINESS MODELS & ECOSYSTEM SHIFTS 69

5.7 PRICING ANALYSIS 70

5.7.1 INDICATIVE SELLING PRICE OF HUMAN IDENTIFICATION PRODUCTS, BY TYPE, 2025 71

5.7.2 INDICATIVE SELLING PRICE OF HUMAN IDENTIFICATION PRODUCTS, BY REGION, 2025 72

5.8 TRADE ANALYSIS 73

5.8.1 IMPORT DATA FOR HS CODE 382200, 2021–2025 73

5.8.2 EXPORT DATA FOR HS CODE 382200, 2021–2025 74

5.8.3 IMPORT VOLUME FOR HS 382200, 2021–2025 74

5.8.4 EXPORT VOLUME FOR HS CODE 382200, 2021–2025 75

5.9 KEY CONFERENCES & EVENTS, 2026–2027 76

5.10 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 77

5.11 INVESTMENT & FUNDING ACTIVITY 78

5.12 CASE STUDY ANALYSIS 78

5.13 IMPACT OF 2025 US TARIFFS ON HUMAN IDENTIFICATION MARKET 81

5.13.1 INTRODUCTION 81

5.13.2 KEY TARIFF RATES 81

5.13.3 PRICE IMPACT ANALYSIS 82

5.13.4 IMPACT ON COUNTRY/REGION 82

5.13.4.1 US 82

5.13.4.2 Europe 83

5.13.4.3 Asia Pacific 83

5.13.5 IMPACT ON END-USE INDUSTRIES 84

5.13.5.1 Forensic laboratories 84

5.13.5.2 Research centers and academic & government institutes 84

5.13.5.3 Other end users 85

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS 86

6.1 TECHNOLOGY ANALYSIS 86

6.1.1 KEY TECHNOLOGIES 86

6.1.1.1 Polymerase chain reaction (PCR) 86

6.1.1.2 Capillary electrophoresis (CE) 86

6.1.1.3 Next-generation sequencing 86

6.1.2 COMPLEMENTARY TECHNOLOGIES 87

6.1.2.1 Biometric identification technologies 87

6.1.2.2 Anti-spoofing & trust layers 87

6.1.3 ADJACENT TECHNOLOGIES 87

6.1.3.1 Digital identity & identity proofing (civil/enterprise) 87

6.2 TECHNOLOGY/PRODUCT ROADMAP 87

6.3 PATENT ANALYSIS 89

6.3.1 TOP APPLICANTS/OWNERS (COMPANIES) FOR HUMAN IDENTIFICATION PRODUCT/TECHNOLOGY PATENTS, 2015–2025 89

6.4 FUTURE APPLICATIONS 90

6.5 IMPACT OF AI/GEN AI ON HUMAN IDENTIFICATION MARKET 91

6.5.1 TOP USE CASES & MARKET POTENTIAL 92

6.5.2 CASE STUDIES OF AI IMPLEMENTATION IN HUMAN IDENTIFICATION MARKET 93

6.5.3 INTERCONNECTED ADJACENT ECOSYSTEMS & IMPACT ON MARKET PLAYERS 94

6.5.4 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN HUMAN IDENTIFICATION MARKET 94

6.6 SUCCESS STORIES & REAL-WORLD APPLICATIONS 95

7 SUSTAINABILITY & REGULATORY LANDSCAPE 96

7.1 REGULATORY LANDSCAPE 96

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 96

7.1.2 REGULATORY FRAMEWORK/KEY REGULATIONS 98

7.1.2.1 North America 98

7.1.2.1.1 US 98

7.1.2.1.2 Canada 100

7.1.2.2 Europe 102

7.1.2.3 Asia Pacific 103

7.1.2.3.1 Japan 103

7.1.2.3.2 China 104

7.1.2.3.3 India 104

7.1.2.3.4 South Korea 105

7.1.2.4 Latin America 106

7.1.2.4.1 Brazil 106

7.1.2.5 Middle East 106

7.1.2.5.1 Saudi Arabia 106

7.1.3 INDUSTRY STANDARDS 107

7.2 SUSTAINABILITY IMPACT & REGULATORY POLICY INITIATIVES 109

7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 110

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 111

8.1 DECISION-MAKING PROCESS 111

8.2 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA 111

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 111

8.2.2 KEY BUYING CRITERIA, BY END USER 112

8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 113

8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES 114

8.5 MARKET PROFITABILITY 115

9 HUMAN IDENTIFICATION MARKET, BY PRODUCT 116

9.1 INTRODUCTION 117

9.2 CONSUMABLES 117

9.2.1 DNA AMPLIFICATION KITS & REAGENTS 121

9.2.1.1 Increased demand for multiplex PCR assays to boost segmental growth 121

9.2.2 RAPID DNA ANALYSIS KITS & REAGENTS 124

9.2.2.1 Automated processing and reduced sample contamination to aid market growth 124

9.2.3 DNA QUANTIFICATION KITS & REAGENTS 127

9.2.3.1 Advancements in qPCR technology and growing need for faster human identification results to drive market growth 127

9.2.4 DNA EXTRACTION KITS & REAGENTS 130

9.2.4.1 Advancements in DNA extraction and purification technologies to propel market growth 130

9.3 INSTRUMENTS 133

9.3.1 SAMPLE PREPARATION & EXTRACTION SYSTEMS 136

9.3.1.1 Complete sample traceability and high process safety to drive market growth 136

9.3.2 DNA AMPLIFICATION SYSTEMS 139

9.3.2.1 Easy replication of specific DNA regions in forensic sciences to propel segmental growth 139

9.3.3 DNA ANALYSIS SYSTEMS 142

9.3.3.1 Greater efficacy and lesser turnaround time to augment growth 142

9.3.4 DNA QUANTIFICATION SYSTEMS 144

9.3.4.1 Effective analysis of DNA integrity and detection of PCR inhibitors to boost market growth 144

9.4 SOFTWARE 147

9.4.1 RISING VOLUME OF PROCEDURES AND INCREASING COMPLEXITY OF GENETIC DATA TO DRIVE MARKET 147

10 HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY 151

10.1 INTRODUCTION 152

10.2 POLYMERASE CHAIN REACTION 152

10.2.1 HIGHER SENSITIVITY AND LOWER TURNAROUND TIME DURING FORENSIC INVESTIGATIONS TO PROPEL MARKET GROWTH 152

10.3 CAPILLARY ELECTROPHORESIS 156

10.3.1 ACCURATE EXAMINATION OF GENETIC MARKERS AND ESTABLISHMENT OF BIOLOGICAL LINKS TO SUPPORT GROWTH 156

10.4 NEXT-GENERATION SEQUENCING 159

10.4.1 EASY IDENTIFICATION OF MIXED DNA SAMPLES AND ANALYSIS OF COMPLEX PATERNITY CASES TO AID MARKET GROWTH 159

10.5 MICROARRAYS 163

10.5.1 RAPID AND ACCURATE ANALYSIS OF LARGE SAMPLE SETS AT LOW COSTS TO AUGMENT MARKET GROWTH 163

10.6 RAPID DNA ANALYSIS 166

10.6.1 EFFECTIVE REAL-TIME SAMPLE ANALYSIS FOR DNA PROFILE CREATION TO PROPEL MARKET GROWTH 166

11 HUMAN IDENTIFICATION MARKET, BY APPLICATION 169

11.1 INTRODUCTION 170

11.2 FORENSICS 170

11.2.1 INCREASING CRIME RATE TO PROPEL GROWTH 170

11.3 PATERNITY TESTING 174

11.3.1 RISING NEED TO RESOLVE LEGAL AND PERSONAL DISPUTES TO SUPPORT MARKET GROWTH 174

11.4 OTHER APPLICATIONS 177

12 HUMAN IDENTIFICATION MARKET, BY END USER 181

12.1 INTRODUCTION 182

12.2 FORENSIC LABORATORIES 182

12.2.1 RISING CRIME RATE TO DRIVE DEMAND FOR HUMAN IDENTIFICATION SERVICES 182

12.3 RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES 186

12.3.1 ADVANCEMENTS IN GENOMICS RESEARCH TO DRIVE MARKET 186

12.4 OTHER END USERS 189

13 HUMAN IDENTIFICATION MARKET, BY REGION 193

13.1 INTRODUCTION 194

13.2 NORTH AMERICA 194

13.2.1 US 198

13.2.1.1 Rising crime rates and increasing government-funded initiatives for forensic programs to boost demand 198

13.2.2 CANADA 201

13.2.2.1 Improvements in forensic laboratory infrastructure to drive market 201

13.3 EUROPE 203

13.3.1 GERMANY 206

13.3.1.1 Stringent regulatory guidelines for forensic investigations to boost demand 206

13.3.2 UK 209

13.3.2.1 Growing availability of forensic equipment to propel market 209

13.3.3 FRANCE 211

13.3.3.1 Rising demand for tests to support market growth 211

13.3.4 ITALY 214

13.3.4.1 Advancements in DNA analysis to fuel market 214

13.3.5 SPAIN 216

13.3.5.1 Growing demand for gene expression analysis services to propel market 216

13.3.6 REST OF EUROPE 219

13.4 ASIA PACIFIC 221

13.4.1 CHINA 225

13.4.1.1 Rising establishment of forensic databases to drive market 225

13.4.2 JAPAN 227

13.4.2.1 High demand for DNA analysis kits to drive market 227

13.4.3 INDIA 229

13.4.3.1 Rising crime rates to boost demand 229

13.4.4 AUSTRALIA 232

13.4.4.1 Increasing adoption of DNA profiling across forensic science 232

13.4.5 SOUTH KOREA 234

13.4.5.1 Rapid modernization of national DNA infrastructure & advanced forensic technology adoption to support growth 234

13.4.6 REST OF ASIA PACIFIC 236

13.5 LATIN AMERICA 239

13.5.1 BRAZIL 241

13.5.1.1 Scale-up of national DNA databasing to support market growth 241

13.5.2 MEXICO 244

13.5.2.1 Increasing missing-person crisis in country to boost market 244

13.5.3 REST OF LATIN AMERICA 246

13.6 MIDDLE EAST 248

13.6.1 GCC COUNTRIES 251

13.6.1.1 Saudi Arabia 254

13.6.1.1.1 Convergence of national genomics investment and forensic capability building to propel market 254

13.6.1.2 UAE 256

13.6.1.2.1 Move beyond routine forensic DNA testing toward higher-value model built on automation to support growth 256

13.6.1.3 Rest of GCC Countries 259

13.6.1.3.1 Steady investments in forensic infrastructure and regional standardization efforts to boost market 259

13.6.2 REST OF MIDDLE EAST 261

13.7 AFRICA 263

13.7.1 LARGE AND UNDERADDRESSED NEED FOR FORENSIC IDENTIFICATION OF MISSING PERSONS TO FUEL GROWTH 263

14 COMPETITIVE LANDSCAPE 266

14.1 INTRODUCTION 266

14.2 STRATEGIES ADOPTED BY KEY PLAYERS 266

14.3 REVENUE ANALYSIS, 2021–2025 268

14.4 MARKET SHARE ANALYSIS, 2025 269

14.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 271

14.5.1 STARS 272

14.5.2 EMERGING LEADERS 272

14.5.3 PERVASIVE PLAYERS 272

14.5.4 PARTICIPANTS 272

14.5.5 COMPETITIVE BENCHMARKING: KEY PLAYERS, 2025 274

14.5.5.1 Company footprint 274

14.5.5.2 Region footprint 275

14.5.5.3 Product footprint 276

14.5.5.4 Technology footprint 277

14.5.5.5 Application footprint 278

14.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 279

14.6.1 PROGRESSIVE COMPANIES 279

14.6.2 RESPONSIVE COMPANIES 279

14.6.3 DYNAMIC COMPANIES 279

14.6.4 STARTING BLOCKS 279

14.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 281

14.6.5.1 Detailed list of key startups/SMEs, 2025 281

14.6.5.2 Competitive benchmarking of key startups/SMEs, 2025 282

14.7 COMPANY VALUATION & FINANCIAL METRICS 283

14.7.1 FINANCIAL METRICS 283

14.7.2 COMPANY VALUATION 283

14.8 BRAND/PRODUCT COMPARISON 284

14.9 COMPETITIVE SCENARIO 285

14.9.1 PRODUCT LAUNCHES 285

14.9.2 DEALS 286

15 COMPANY PROFILES 287

15.1 KEY PLAYERS 287

15.1.1 THERMO FISHER SCIENTIFIC INC. 287

15.1.1.1 Business overview 287

15.1.1.2 Products offered 288

15.1.1.3 MnM view 289

15.1.1.3.1 Key strengths 289

15.1.1.3.2 Strategic choices 289

15.1.1.3.3 Weaknesses & competitive threats 289

15.1.2 QIAGEN N.V. 290

15.1.2.1 Business overview 290

15.1.2.2 Products offered 291

15.1.2.3 Recent developments 292

15.1.2.3.1 Product launches & approvals 292

15.1.2.3.2 Deals 292

15.1.2.4 MnM view 293

15.1.2.4.1 Key strengths 293

15.1.2.4.2 Strategic choices 293

15.1.2.4.3 Weaknesses & competitive threats 293

15.1.3 PROMEGA CORPORATION 294

15.1.3.1 Business overview 294

15.1.3.2 Products offered 294

15.1.3.3 Recent developments 295

15.1.3.3.1 Product launches & approvals 295

15.1.3.4 MnM view 296

15.1.3.4.1 Key strengths 296

15.1.3.4.2 Strategic choices 296

15.1.3.4.3 Weaknesses & competitive threats 296

15.1.4 ANDE CORPORATION 297

15.1.4.1 Business overview 297

15.1.4.2 Products offered 297

15.1.4.3 MnM view 297

15.1.4.3.1 Key strengths 297

15.1.4.3.2 Strategic choices 298

15.1.4.3.3 Weaknesses & competitive threats 298

15.1.5 HAMILTON COMPANY 299

15.1.5.1 Business overview 299

15.1.5.2 Products offered 299

15.1.5.3 MnM view 300

15.1.5.3.1 Key strengths 300

15.1.5.3.2 Strategic choices 300

15.1.5.3.3 Weaknesses & competitive threats 300

15.1.6 FUJIFILM WAKO PURE CHEMICAL CORPORATION 301

15.1.6.1 Business overview 301

15.1.6.2 Products offered 301

15.1.7 AUTOGEN INC. 302

15.1.7.1 Business overview 302

15.1.7.2 Products offered 302

15.1.8 INNOGENOMICS TECHNOLOGIES, LLC 303

15.1.8.1 Business overview 303

15.1.8.2 Products offered 303

15.1.8.3 Recent developments 304

15.1.8.3.1 Product launches 304

15.1.9 OXFORD NANOPORE TECHNOLOGIES PLC 305

15.1.9.1 Business overview 305

15.1.9.2 Products offered 306

15.1.10 BODE CELLMARK FORENSICS, INC. 307

15.1.10.1 Business overview 307

15.1.10.2 Products offered 307

15.1.11 BIO-RAD LABORATORIES, INC. 308

15.1.11.1 Business overview 308

15.1.11.2 Products offered 309

15.1.12 ZEISS 310

15.1.12.1 Business overview 310

15.1.12.2 Products offered 311

15.1.13 CYBERGENETICS 312

15.1.13.1 Business overview 312

15.1.13.2 Products offered 312

15.1.14 MACHEREY-NAGEL GMBH & CO. KG 313

15.1.14.1 Business overview 313

15.1.14.2 Products offered 313

15.1.15 BIOTYPE 314

15.1.15.1 Business overview 314

15.1.15.2 Products offered 314

15.2 OTHER PLAYERS 315

15.2.1 OTHRAM INC. 315

15.2.2 GENETEK BIOPHARMA GMBH 315

15.2.3 CAROLINA BIOLOGICAL SUPPLY COMPANY 316

15.2.4 STRMIX LIMITED 316

15.2.5 NINGBO HEALTH GENE TECHNOLOGIES CO., LTD. 317

15.2.6 SOFTGENETICS 317

15.2.7 VERSATERM 318

15.2.8 GENO TECHNOLOGY INC. 318

15.2.9 COMPLETE GENOMICS INCORPORATED 319

15.2.10 BIONEER CORPORATION 319

15.2.11 ABNOVA CORPORATION 320

15.2.12 MGI TECH CO., LTD. 320

15.2.13 ULTIMA GENOMICS, INC. 321

15.2.14 ELEMENT BIOSCIENCES 321

15.2.15 SINGULAR GENOMICS SYSTEMS, INC. 322

15.2.16 WATCHMAKER GENOMICS 322

16 RESEARCH METHODOLOGY 323

16.1 RESEARCH DATA 323

16.1.1 SECONDARY DATA 324

16.1.1.1 Key data from secondary sources 324

16.1.2 PRIMARY DATA 325

16.1.2.1 Key data from primary sources 325

16.1.2.2 Key primary participants 325

16.1.2.3 Breakdown of primary interviews 326

16.1.2.4 Key industry insights 327

16.2 MARKET SIZE ESTIMATION 328

16.2.1 SEGMENTAL MARKET SIZE ESTIMATION 330

16.3 MARKET GROWTH RATE PROJECTIONS 332

16.4 FACTOR ANALYSIS 333

16.5 DATA TRIANGULATION 335

16.6 RESEARCH ASSUMPTIONS 336

16.7 RESEARCH LIMITATIONS & RISK ASSESSMENT 337

16.8 RISK ASSESSMENT 337

17 APPENDIX 338

17.1 DISCUSSION GUIDE 338

17.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 341

17.3 CUSTOMIZATION OPTIONS 343

17.4 RELATED REPORTS 343

17.5 AUTHOR DETAILS 344

LIST OF TABLES

TABLE 1 HUMAN IDENTIFICATION MARKET: IMPACT ANALYSIS 49

TABLE 2 TOTAL NUMBER OF FORENSIC PROFILES IN US, 2023–2025 50

TABLE 3 NEXT-GENERATION SEQUENCING MARKET, BY REGION,

2024–2031 (USD MILLION) 57

TABLE 4 HUMAN IDENTIFICATION MARKET: PORTER’S FIVE FORCES ANALYSIS 60

TABLE 5 HEALTH EXPENDITURE AND FINANCING, 2015–2024 (% OF GDP) 64

TABLE 6 HUMAN IDENTIFICATION MARKET: ROLE IN ECOSYSTEM 68

TABLE 7 INDICATIVE SELLING PRICE OF HUMAN IDENTIFICATION PRODUCTS,

BY TYPE, 2025 71

TABLE 8 INDICATIVE SELLING PRICE OF HUMAN IDENTIFICATION PRODUCTS,

BY REGION, 2025 72

TABLE 9 IMPORT DATA FOR HS CODE 382200, BY COUNTRY,

2021–2025 (USD THOUSAND) 73

TABLE 10 EXPORT DATA FOR HS CODE 382200, BY COUNTRY,

2021–2025 (USD THOUSAND) 74

TABLE 11 IMPORT VOLUME FOR HS CODE 382200, BY COUNTRY, 2021–2025 (TONS) 74

TABLE 12 EXPORT VOLUME FOR HS CODE 382200, BY COUNTRY, 2021–2025 (TONS) 75

TABLE 13 HUMAN IDENTIFICATION MARKET: KEY CONFERENCES & EVENTS, 2026–2027 76

TABLE 14 CASE STUDY 1: RAPID DNA FOR INVESTIGATIVE LEADS IN PROPERTY CRIME & ROBBERY CASES 78

TABLE 15 CASE STUDY 2: SEXUAL ASSAULT EVIDENCE SCREENING THROUGH FORENSIC MICROSCOPY AND AI-ASSISTED SPERM DETECTION 79

TABLE 16 CASE STUDY 3: FORENSIC GENETIC GENEALOGY FOR UNIDENTIFIED REMAINS AND LONG-UNRESOLVED CASES 79

TABLE 17 CASE STUDY 4: BOOKING-STATION RAPID DNA FOR ARRESTEE PROCESSING AND DATABASE SEARCH 80

TABLE 18 CASE STUDY 5: SOLVING CHALLENGING SEXUAL ASSAULT CASES THROUGH EXPANDED Y-STR ANALYSIS 80

TABLE 19 US-ADJUSTED RECIPROCAL TARIFF RATES 81

TABLE 20 HUMAN IDENTIFICATION MARKET: TECHNOLOGY/PRODUCT ROADMAP 88

TABLE 21 DETAILED ANALYSIS OF KEY PATENTS IN HUMAN IDENTIFICATION MARKET 90

TABLE 22 CASE STUDIES OF AI IMPLEMENTATION IN HUMAN IDENTIFICATION MARKET 93

TABLE 23 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN HUMAN IDENTIFICATION MARKET 95

TABLE 24 KEY SUCCESS STORIES & REAL-WORLD APPLICATIONS OF HUMAN IDENTIFICATION MARKET 95

TABLE 25 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 96

TABLE 26 US FDA: MEDICAL DEVICE CLASSIFICATION 99

TABLE 27 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS 99

TABLE 28 EUROPE: CLASSIFICATION OF IVD DEVICES 102

TABLE 29 JAPAN: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS 103

TABLE 30 CHINA: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS 104

TABLE 31 SOUTH KOREA: TIME, COST, AND COMPLEXITY OF REGISTRATION PROCESS 105

TABLE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY PRODUCT (%) 112

TABLE 33 KEY BUYING CRITERIA, BY END USER 112

TABLE 34 UNMET NEEDS ACROSS DIFFERENT END USERS IN HUMAN IDENTIFICATION MARKET 114

TABLE 35 HUMAN IDENTIFICATION MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 117

TABLE 36 HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 118

TABLE 37 HUMAN IDENTIFICATION CONSUMABLES MARKET, BY REGION,

2024–2031 (USD MILLION) 118

TABLE 38 NORTH AMERICA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 118

TABLE 39 EUROPE: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 119

TABLE 40 ASIA PACIFIC: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 119

TABLE 41 LATIN AMERICA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 120

TABLE 42 MIDDLE EAST: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY REGION, 2024–2031 (USD MILLION) 120

TABLE 43 GCC COUNTRIES: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 120

TABLE 44 DNA AMPLIFICATION KITS & REAGENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 121

TABLE 45 NORTH AMERICA: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 121

TABLE 46 EUROPE: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 122

TABLE 47 ASIA PACIFIC: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 122

TABLE 48 LATIN AMERICA: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 123

TABLE 49 MIDDLE EAST: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY REGION, 2024–2031 (USD MILLION) 123

TABLE 50 GCC COUNTRIES: DNA AMPLIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 123

TABLE 51 RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 124

TABLE 52 NORTH AMERICA: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 125

TABLE 53 EUROPE: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 125

TABLE 54 ASIA PACIFIC: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 125

TABLE 55 LATIN AMERICA: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 126

TABLE 56 MIDDLE EAST: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY REGION, 2024–2031 (USD MILLION) 126

TABLE 57 GCC COUNTRIES: RAPID DNA ANALYSIS KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 126

TABLE 58 DNA QUANTIFICATION KITS & REAGENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 127

TABLE 59 NORTH AMERICA: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 127

TABLE 60 EUROPE: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 128

TABLE 61 ASIA PACIFIC: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 128

TABLE 62 LATIN AMERICA: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 129

TABLE 63 MIDDLE EAST: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY REGION, 2024–2031 (USD MILLION) 129

TABLE 64 GCC COUNTRIES: DNA QUANTIFICATION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 129

TABLE 65 DNA EXTRACTION KITS & REAGENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 130

TABLE 66 NORTH AMERICA: DNA EXTRACTION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 130

TABLE 67 EUROPE: DNA EXTRACTION KITS & REAGENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 131

TABLE 68 ASIA PACIFIC: DNA EXTRACTION KITS & REAGENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 131

TABLE 69 LATIN AMERICA: DNA EXTRACTION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 132

TABLE 70 MIDDLE EAST: DNA EXTRACTION KITS & REAGENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 132

TABLE 71 GCC COUNTRIES: DNA EXTRACTION KITS & REAGENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 132

TABLE 72 HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 133

TABLE 73 HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY REGION,

2024–2031 (USD MILLION) 133

TABLE 74 NORTH AMERICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 134

TABLE 75 EUROPE: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 134

TABLE 76 ASIA PACIFIC: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 135

TABLE 77 LATIN AMERICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY REGION, 2024–2031 (USD MILLION) 135

TABLE 78 MIDDLE EAST: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY REGION, 2024–2031 (USD MILLION) 135

TABLE 79 GCC COUNTRIES: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 136

TABLE 80 SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET, BY REGION,

2024–2031 (USD MILLION) 136

TABLE 81 NORTH AMERICA: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 137

TABLE 82 EUROPE: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 137

TABLE 83 ASIA PACIFIC: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 138

TABLE 84 LATIN AMERICA: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 138

TABLE 85 MIDDLE EAST: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET,

BY REGION, 2024–2031 (USD MILLION) 138

TABLE 86 GCC COUNTRIES: SAMPLE PREPARATION & EXTRACTION SYSTEMS MARKET,

BY COUNTRY, 2024–2031 (USD MILLION) 139

TABLE 87 DNA AMPLIFICATION SYSTEMS MARKET, BY REGION, 2024–2031 (USD MILLION) 139

TABLE 88 NORTH AMERICA: DNA AMPLIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 140

TABLE 89 EUROPE: DNA AMPLIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 140

TABLE 90 ASIA PACIFIC: DNA AMPLIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 141

TABLE 91 LATIN AMERICA: DNA AMPLIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 141

TABLE 92 MIDDLE EAST: DNA AMPLIFICATION SYSTEMS MARKET, BY REGION,

2024–2031 (USD MILLION) 141

TABLE 93 GCC COUNTRIES: DNA AMPLIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 142

TABLE 94 DNA ANALYSIS SYSTEMS MARKET, BY REGION, 2024–2031 (USD MILLION) 142

TABLE 95 NORTH AMERICA: DNA ANALYSIS SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 143

TABLE 96 EUROPE: DNA ANALYSIS SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 143

TABLE 97 ASIA PACIFIC: DNA ANALYSIS SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 143

TABLE 98 LATIN AMERICA: DNA ANALYSIS SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 144

TABLE 99 MIDDLE EAST: DNA ANALYSIS SYSTEMS MARKET, BY REGION,

2024–2031 (USD MILLION) 144

TABLE 100 GCC COUNTRIES: DNA ANALYSIS SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 144

TABLE 101 DNA QUANTIFICATION SYSTEMS MARKET, BY REGION, 2024–2031 (USD MILLION) 145

TABLE 102 NORTH AMERICA: DNA QUANTIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 145

TABLE 103 EUROPE: DNA QUANTIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 145

TABLE 104 ASIA PACIFIC: DNA QUANTIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 146

TABLE 105 LATIN AMERICA: DNA QUANTIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 146

TABLE 106 MIDDLE EAST: DNA QUANTIFICATION SYSTEMS MARKET, BY REGION,

2024–2031 (USD MILLION) 146

TABLE 107 GCC COUNTRIES: DNA QUANTIFICATION SYSTEMS MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 147

TABLE 108 HUMAN IDENTIFICATION SOFTWARE MARKET, BY REGION,

2024–2031 (USD MILLION) 148

TABLE 109 NORTH AMERICA: HUMAN IDENTIFICATION SOFTWARE MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 148

TABLE 110 EUROPE: HUMAN IDENTIFICATION SOFTWARE MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 148

TABLE 111 ASIA PACIFIC: HUMAN IDENTIFICATION SOFTWARE MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 149

TABLE 112 LATIN AMERICA: HUMAN IDENTIFICATION SOFTWARE MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 149

TABLE 113 MIDDLE EAST: HUMAN IDENTIFICATION SOFTWARE MARKET, BY REGION,

2024–2031 (USD MILLION) 149

TABLE 114 GCC COUNTRIES: HUMAN IDENTIFICATION SOFTWARE MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 150

TABLE 115 HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 152

TABLE 116 HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION,

BY REGION, 2024–2031 (USD MILLION) 153

TABLE 117 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY COUNTRY, 2024–2031 (USD MILLION) 153

TABLE 118 EUROPE: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY COUNTRY, 2024–2031 (USD MILLION) 154

TABLE 119 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY COUNTRY, 2024–2031 (USD MILLION) 154

TABLE 120 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY COUNTRY, 2024–2031 (USD MILLION) 155

TABLE 121 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY REGION, 2024–2031 (USD MILLION) 155

TABLE 122 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR POLYMERASE CHAIN REACTION, BY COUNTRY, 2024–2031 (USD MILLION) 155

TABLE 123 HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY REGION, 2024–2031 (USD MILLION) 156

TABLE 124 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY COUNTRY, 2024–2031 (USD MILLION) 157

TABLE 125 EUROPE: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY COUNTRY, 2024–2031 (USD MILLION) 157

TABLE 126 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY COUNTRY, 2024–2031 (USD MILLION) 158

TABLE 127 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY COUNTRY, 2024–2031 (USD MILLION) 158

TABLE 128 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY REGION, 2024–2031 (USD MILLION) 158

TABLE 129 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR CAPILLARY ELECTROPHORESIS, BY COUNTRY, 2024–2031 (USD MILLION) 159

TABLE 130 HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING,

BY REGION, 2024–2031 (USD MILLION) 160

TABLE 131 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY COUNTRY, 2024–2031 (USD MILLION) 160

TABLE 132 EUROPE: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY COUNTRY, 2024–2031 (USD MILLION) 161

TABLE 133 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY COUNTRY, 2024–2031 (USD MILLION) 161

TABLE 134 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY COUNTRY, 2024–2031 (USD MILLION) 162

TABLE 135 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY REGION, 2024–2031 (USD MILLION) 162

TABLE 136 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR NEXT-GENERATION SEQUENCING, BY COUNTRY, 2024–2031 (USD MILLION) 162

TABLE 137 HUMAN IDENTIFICATION MARKET FOR MICROARRAYS, BY REGION,

2024–2031 (USD MILLION) 163

TABLE 138 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS,

BY COUNTRY, 2024–2031 (USD MILLION) 163

TABLE 139 EUROPE: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS, BY COUNTRY, 2024–2031 (USD MILLION) 164

TABLE 140 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS, BY COUNTRY, 2024–2031 (USD MILLION) 164

TABLE 141 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS,

BY COUNTRY, 2024–2031 (USD MILLION) 165

TABLE 142 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS, BY REGION, 2024–2031 (USD MILLION) 165

TABLE 143 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR MICROARRAYS,

BY COUNTRY, 2024–2031 (USD MILLION) 165

TABLE 144 HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS, BY REGION,

2024–2031 (USD MILLION) 166

TABLE 145 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY COUNTRY, 2024–2031 (USD MILLION) 167

TABLE 146 EUROPE: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY COUNTRY, 2024–2031 (USD MILLION) 167

TABLE 147 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY COUNTRY, 2024–2031 (USD MILLION) 167

TABLE 148 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY COUNTRY, 2024–2031 (USD MILLION) 168

TABLE 149 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY REGION, 2024–2031 (USD MILLION) 168

TABLE 150 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR RAPID DNA ANALYSIS,

BY COUNTRY, 2024–2031 (USD MILLION) 168

TABLE 151 HUMAN IDENTIFICATION MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 170

TABLE 152 NORTH AMERICA: CRIME RATE COMPARISONS, BY REGION, 2024 VS. 2025 171

TABLE 153 HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS, BY REGION, 2024–2031 (USD MILLION) 171

TABLE 154 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 171

TABLE 155 EUROPE: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 172

TABLE 156 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 172

TABLE 157 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 173

TABLE 158 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS, BY REGION, 2024–2031 (USD MILLION) 173

TABLE 159 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR FORENSIC APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 173

TABLE 160 HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING, BY REGION,

2024–2031 (USD MILLION) 174

TABLE 161 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY COUNTRY, 2024–2031 (USD MILLION) 175

TABLE 162 EUROPE: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY COUNTRY, 2024–2031 (USD MILLION) 175

TABLE 163 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY COUNTRY, 2024–2031 (USD MILLION) 176

TABLE 164 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY COUNTRY, 2024–2031 (USD MILLION) 176

TABLE 165 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY REGION, 2024–2031 (USD MILLION) 176

TABLE 166 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR PATERNITY TESTING,

BY COUNTRY, 2024–2031 (USD MILLION) 177

TABLE 167 HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS, BY REGION,

2024–2031 (USD MILLION) 178

TABLE 168 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2024–2031 (USD MILLION) 178

TABLE 169 EUROPE: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 179

TABLE 170 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 179

TABLE 171 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 180

TABLE 172 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS,

BY REGION, 2024–2031 (USD MILLION) 180

TABLE 173 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR OTHER APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 180

TABLE 174 HUMAN IDENTIFICATION MARKET, BY END USER, 2024–2031 (USD MILLION) 182

TABLE 175 HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY REGION, 2024–2031 (USD MILLION) 183

TABLE 176 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY COUNTRY, 2024–2031 (USD MILLION) 183

TABLE 177 EUROPE: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES,

BY COUNTRY, 2024–2031 (USD MILLION) 184

TABLE 178 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY COUNTRY, 2024–2031 (USD MILLION) 184

TABLE 179 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY COUNTRY, 2024–2031 (USD MILLION) 185

TABLE 180 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY REGION, 2024–2031 (USD MILLION) 185

TABLE 181 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR FORENSIC LABORATORIES, BY COUNTRY, 2024–2031 (USD MILLION) 185

TABLE 182 HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY REGION, 2024–2031 (USD MILLION) 186

TABLE 183 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY COUNTRY,

2024–2031 (USD MILLION) 187

TABLE 184 EUROPE: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY COUNTRY,

2024–2031 (USD MILLION) 187

TABLE 185 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY COUNTRY,

2024–2031 (USD MILLION) 188

TABLE 186 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY COUNTRY,

2024–2031 (USD MILLION) 188

TABLE 187 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY REGION, 2024–2031 (USD MILLION) 188

TABLE 188 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES, BY COUNTRY,

2024–2031 (USD MILLION) 189

TABLE 189 HUMAN IDENTIFICATION MARKET FOR OTHER END USERS, BY REGION,

2024–2031 (USD MILLION) 189

TABLE 190 NORTH AMERICA: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS,

BY COUNTRY, 2024–2031 (USD MILLION) 190

TABLE 191 EUROPE: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS, BY COUNTRY, 2024–2031 (USD MILLION) 190

TABLE 192 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS,

BY COUNTRY, 2024–2031 (USD MILLION) 191

TABLE 193 LATIN AMERICA: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS,

BY COUNTRY, 2024–2031 (USD MILLION) 191

TABLE 194 MIDDLE EAST: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS,

BY REGION, 2024–2031 (USD MILLION) 191

TABLE 195 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET FOR OTHER END USERS,

BY COUNTRY, 2024–2031 (USD MILLION) 192

TABLE 196 HUMAN IDENTIFICATION MARKET, BY REGION, 2024–2031 (USD MILLION) 194

TABLE 197 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 195

TABLE 198 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 196

TABLE 199 NORTH AMERICA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 196

TABLE 200 NORTH AMERICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 196

TABLE 201 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 197

TABLE 202 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 197

TABLE 203 NORTH AMERICA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 198

TABLE 204 US: HUMAN IDENTIFICATION MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 198

TABLE 205 US: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 199

TABLE 206 US: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 199

TABLE 207 US: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 200

TABLE 208 US: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 200

TABLE 209 US: HUMAN IDENTIFICATION MARKET, BY END USER, 2024–2031 (USD MILLION) 200

TABLE 210 CANADA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 201

TABLE 211 CANADA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 202

TABLE 212 CANADA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 202

TABLE 213 CANADA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 202

TABLE 214 CANADA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 203

TABLE 215 CANADA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 203

TABLE 216 EUROPE: HUMAN IDENTIFICATION MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 204

TABLE 217 EUROPE: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 204

TABLE 218 EUROPE: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 204

TABLE 219 EUROPE: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 205

TABLE 220 EUROPE: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 205

TABLE 221 EUROPE: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 205

TABLE 222 EUROPE: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 206

TABLE 223 GERMANY: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 207

TABLE 224 GERMANY: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 207

TABLE 225 GERMANY: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 207

TABLE 226 GERMANY: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 208

TABLE 227 GERMANY: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 208

TABLE 228 GERMANY: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 208

TABLE 229 UK: HUMAN IDENTIFICATION MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 209

TABLE 230 UK: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 210

TABLE 231 UK: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 210

TABLE 232 UK: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 210

TABLE 233 UK: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 211

TABLE 234 UK: HUMAN IDENTIFICATION MARKET, BY END USER, 2024–2031 (USD MILLION) 211

TABLE 235 FRANCE: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 212

TABLE 236 FRANCE: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 212

TABLE 237 FRANCE: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 212

TABLE 238 FRANCE: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 213

TABLE 239 FRANCE: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 213

TABLE 240 FRANCE: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 213

TABLE 241 ITALY: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 214

TABLE 242 ITALY: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 215

TABLE 243 ITALY: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 215

TABLE 244 ITALY: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 215

TABLE 245 ITALY: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 216

TABLE 246 ITALY: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 216

TABLE 247 SPAIN: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 217

TABLE 248 SPAIN: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 217

TABLE 249 SPAIN: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 217

TABLE 250 SPAIN: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 218

TABLE 251 SPAIN: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 218

TABLE 252 SPAIN: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 218

TABLE 253 REST OF EUROPE: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 219

TABLE 254 REST OF EUROPE: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 219

TABLE 255 REST OF EUROPE: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 220

TABLE 256 REST OF EUROPE: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 220

TABLE 257 REST OF EUROPE: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 220

TABLE 258 REST OF EUROPE: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 221

TABLE 259 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 222

TABLE 260 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 223

TABLE 261 ASIA PACIFIC: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 223

TABLE 262 ASIA PACIFIC: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 223

TABLE 263 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 224

TABLE 264 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 224

TABLE 265 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 224

TABLE 266 CHINA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 225

TABLE 267 CHINA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 225

TABLE 268 CHINA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 226

TABLE 269 CHINA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 226

TABLE 270 CHINA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 226

TABLE 271 CHINA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 227

TABLE 272 JAPAN: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 227

TABLE 273 JAPAN: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 228

TABLE 274 JAPAN: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 228

TABLE 275 JAPAN: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 228

TABLE 276 JAPAN: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 229

TABLE 277 JAPAN: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 229

TABLE 278 INDIA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 230

TABLE 279 INDIA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 230

TABLE 280 INDIA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 230

TABLE 281 INDIA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 231

TABLE 282 INDIA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 231

TABLE 283 INDIA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 231

TABLE 284 AUSTRALIA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 232

TABLE 285 AUSTRALIA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 232

TABLE 286 AUSTRALIA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 233

TABLE 287 AUSTRALIA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 233

TABLE 288 AUSTRALIA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 233

TABLE 289 AUSTRALIA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 234

TABLE 290 SOUTH KOREA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 234

TABLE 291 SOUTH KOREA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 235

TABLE 292 SOUTH KOREA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 235

TABLE 293 SOUTH KOREA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 235

TABLE 294 SOUTH KOREA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 236

TABLE 295 SOUTH KOREA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 236

TABLE 296 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 237

TABLE 297 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 237

TABLE 298 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 237

TABLE 299 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 238

TABLE 300 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 238

TABLE 301 REST OF ASIA PACIFIC: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 238

TABLE 302 LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 239

TABLE 303 LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 239

TABLE 304 LATIN AMERICA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 240

TABLE 305 LATIN AMERICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 240

TABLE 306 LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 240

TABLE 307 LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 241

TABLE 308 LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 241

TABLE 309 BRAZIL: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 242

TABLE 310 BRAZIL: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 242

TABLE 311 BRAZIL: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 242

TABLE 312 BRAZIL: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 243

TABLE 313 BRAZIL: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 243

TABLE 314 BRAZIL: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 243

TABLE 315 MEXICO: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 244

TABLE 316 MEXICO: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 244

TABLE 317 MEXICO: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 245

TABLE 318 MEXICO: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 245

TABLE 319 MEXICO: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 245

TABLE 320 MEXICO: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 246

TABLE 321 REST OF LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 246

TABLE 322 REST OF LATIN AMERICA: HUMAN IDENTIFICATION CONSUMABLES MARKET,

BY TYPE, 2024–2031 (USD MILLION) 247

TABLE 323 REST OF LATIN AMERICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET,

BY TYPE, 2024–2031 (USD MILLION) 247

TABLE 324 REST OF LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 247

TABLE 325 REST OF LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 248

TABLE 326 REST OF LATIN AMERICA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 248

TABLE 327 MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY REGION,

2024–2031 (USD MILLION) 249

TABLE 328 MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 249

TABLE 329 MIDDLE EAST: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 249

TABLE 330 MIDDLE EAST: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 250

TABLE 331 MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 250

TABLE 332 MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 250

TABLE 333 MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 251

TABLE 334 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY COUNTRY/REGION,

2024–2031 (USD MILLION) 251

TABLE 335 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 252

TABLE 336 GCC COUNTRIES: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE, 2024–2031 (USD MILLION) 252

TABLE 337 GCC COUNTRIES: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 252

TABLE 338 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 253

TABLE 339 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 253

TABLE 340 GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 253

TABLE 341 SAUDI ARABIA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 254

TABLE 342 SAUDI ARABIA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 255

TABLE 343 SAUDI ARABIA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 255

TABLE 344 SAUDI ARABIA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 255

TABLE 345 SAUDI ARABIA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 256

TABLE 346 SAUDI ARABIA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 256

TABLE 347 UAE: HUMAN IDENTIFICATION MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 257

TABLE 348 UAE: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 257

TABLE 349 UAE: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 257

TABLE 350 UAE: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 258

TABLE 351 UAE: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 258

TABLE 352 UAE: HUMAN IDENTIFICATION MARKET, BY END USER, 2024–2031 (USD MILLION) 258

TABLE 353 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY PRODUCT, 2024–2031 (USD MILLION) 259

TABLE 354 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION CONSUMABLES MARKET,

BY TYPE, 2024–2031 (USD MILLION) 259

TABLE 355 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION INSTRUMENTS MARKET,

BY TYPE, 2024–2031 (USD MILLION) 260

TABLE 356 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 260

TABLE 357 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 260

TABLE 358 REST OF GCC COUNTRIES: HUMAN IDENTIFICATION MARKET, BY END USER, 2024–2031 (USD MILLION) 261

TABLE 359 REST OF MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 261

TABLE 360 REST OF MIDDLE EAST: HUMAN IDENTIFICATION CONSUMABLES MARKET,

BY TYPE, 2024–2031 (USD MILLION) 262

TABLE 361 REST OF MIDDLE EAST: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE, 2024–2031 (USD MILLION) 262

TABLE 362 REST OF MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 262

TABLE 363 REST OF MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 263

TABLE 364 REST OF MIDDLE EAST: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 263

TABLE 365 AFRICA: HUMAN IDENTIFICATION MARKET, BY PRODUCT,

2024–2031 (USD MILLION) 264

TABLE 366 AFRICA: HUMAN IDENTIFICATION CONSUMABLES MARKET, BY TYPE,

2024–2031 (USD MILLION) 264

TABLE 367 AFRICA: HUMAN IDENTIFICATION INSTRUMENTS MARKET, BY TYPE,

2024–2031 (USD MILLION) 264

TABLE 368 AFRICA: HUMAN IDENTIFICATION MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 265

TABLE 369 AFRICA: HUMAN IDENTIFICATION MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 265

TABLE 370 AFRICA: HUMAN IDENTIFICATION MARKET, BY END USER,

2024–2031 (USD MILLION) 265

TABLE 371 STRATEGIES ADOPTED BY KEY PLAYERS IN HUMAN IDENTIFICATION MARKET, 2023−2026 266

TABLE 372 HUMAN IDENTIFICATION MARKET: DEGREE OF COMPETITION 270

TABLE 373 HUMAN IDENTIFICATION MARKET: REGION FOOTPRINT 275

TABLE 374 HUMAN IDENTIFICATION MARKET: PRODUCT FOOTPRINT 276

TABLE 375 HUMAN IDENTIFICATION MARKET: TECHNOLOGY FOOTPRINT 277

TABLE 376 HUMAN IDENTIFICATION MARKET: APPLICATION FOOTPRINT 278

TABLE 377 HUMAN IDENTIFICATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2025 281

TABLE 378 HUMAN IDENTIFICATION: COMPETITIVE BENCHMARKING OF KEY

STARTUPS/SMES, 2025 282

TABLE 379 HUMAN IDENTIFICATION MARKET: PRODUCT LAUNCHES/APPROVALS,

JANUARY 2023–MARCH 2026 285

TABLE 380 HUMAN IDENTIFICATION MARKET: DEALS, JANUARY 2023– MARCH 2026 286

TABLE 381 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW 287

TABLE 382 THERMO FISHER SCIENTIFIC INC.: PRODUCTS OFFERED 288

TABLE 383 QIAGEN N.V.: COMPANY OVERVIEW 290

TABLE 384 QIAGEN N.V.: PRODUCTS OFFERED 291

TABLE 385 QIAGEN N.V.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023–MARCH 2026 292

TABLE 386 QIAGEN N.V.: DEALS, JANUARY 2023–MARCH 2026 292

TABLE 387 PROMEGA CORPORATION: COMPANY OVERVIEW 294

TABLE 388 PROMEGA CORPORATION: PRODUCTS OFFERED 294

TABLE 389 PROMEGA CORPORATION: PRODUCT LAUNCHES & APPROVALS,

JANUARY 2023–MARCH 2026 295

TABLE 390 ANDE CORPORATION: COMPANY OVERVIEW 297

TABLE 391 ANDE CORPORATION: PRODUCTS OFFERED 297

TABLE 392 HAMILTON COMPANY: COMPANY OVERVIEW 299

TABLE 393 HAMILTON COMPANY: PRODUCTS OFFERED 299

TABLE 394 FUJIFILM WAKO PURE CHEMICAL CORPORATION: COMPANY OVERVIEW 301

TABLE 395 FUJIFILM WAKO PURE CHEMICAL CORPORATION: PRODUCTS OFFERED 301

TABLE 396 AUTOGEN INC.: COMPANY OVERVIEW 302

TABLE 397 AUTOGEN INC.: PRODUCTS OFFERED 302

TABLE 398 INNOGENOMICS TECHNOLOGIES, LLC: COMPANY OVERVIEW 303

TABLE 399 INNOGENOMICS TECHNOLOGIES, LLC: PRODUCTS OFFERED 303

TABLE 400 INNOGENOMICS TECHNOLOGIES, LLC: PRODUCT LAUNCHES,

JANUARY 2023–MARCH 2026 304

TABLE 401 OXFORD NANOPORE TECHNOLOGIES PLC: COMPANY OVERVIEW 305

TABLE 402 OXFORD NANOPORE TECHNOLOGIES PLC: PRODUCTS OFFERED 306

TABLE 403 BODE CELLMARK FORENSICS, INC.: COMPANY OVERVIEW 307

TABLE 404 BODE CELLMARK FORENSICS, INC.: PRODUCTS OFFERED 307

TABLE 405 BIO-RAD LABORATORIES, INC.: COMPANY OVERVIEW 308

TABLE 406 BIO-RAD LABORATORIES, INC.: PRODUCTS OFFERED 309

TABLE 407 ZEISS: COMPANY OVERVIEW 310

TABLE 408 ZEISS: PRODUCTS OFFERED 311

TABLE 409 CYBERGENETICS: COMPANY OVERVIEW 312

TABLE 410 CYBERGENETICS: PRODUCTS OFFERED 312

TABLE 411 MACHEREY-NAGEL GMBH & CO. KG: COMPANY OVERVIEW 313

TABLE 412 MACHEREY-NAGEL GMBH & CO. KG: PRODUCTS OFFERED 313

TABLE 413 BIOTYPE: COMPANY OVERVIEW 314

TABLE 414 BIOTYPE: PRODUCTS OFFERED 314

TABLE 415 OTHRAM INC.: COMPANY OVERVIEW 315

TABLE 416 GENETEK BIOPHARMA GMBH: COMPANY OVERVIEW 315

TABLE 417 CAROLINA BIOLOGICAL SUPPLY COMPANY: COMPANY OVERVIEW 316

TABLE 418 STRMIX LIMITED: COMPANY OVERVIEW 316

TABLE 419 NINGBO HEALTH GENE TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW 317

TABLE 420 SOFTGENETICS: COMPANY OVERVIEW 317

TABLE 421 VERSATERM: COMPANY OVERVIEW 318

TABLE 422 GENO TECHNOLOGY INC.: COMPANY OVERVIEW 318

TABLE 423 COMPLETE GENOMICS INCORPORATED: COMPANY OVERVIEW 319

TABLE 424 BIONEER CORPORATION: COMPANY OVERVIEW 319

TABLE 425 ABNOVA CORPORATION: COMPANY OVERVIEW 320

TABLE 426 MGI TECH CO., LTD.: COMPANY OVERVIEW 320

TABLE 427 ULTIMA GENOMICS, INC.: COMPANY OVERVIEW 321

TABLE 428 ELEMENT BIOSCIENCES: COMPANY OVERVIEW 321

TABLE 429 SINGULAR GENOMICS SYSTEMS, INC.: COMPANY OVERVIEW 322

TABLE 430 WATCHMAKER GENOMICS: COMPANY OVERVIEW 322

TABLE 431 IMPACT ANALYSIS OF SUPPLY-SIDE AND DEMAND-SIDE FACTORS 333

TABLE 432 HUMAN IDENTIFICATION MARKET: RISK ANALYSIS 337

LIST OF FIGURES

FIGURE 1 HUMAN IDENTIFICATION MARKET SEGMENTATION & REGIONAL SCOPE 35

FIGURE 2 HUMAN IDENTIFICATION MARKET: YEARS CONSIDERED 36

FIGURE 3 MARKET SCENARIO 39

FIGURE 4 GLOBAL HUMAN IDENTIFICATION MARKET, 2024–2031 40

FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN HUMAN IDENTIFICATION MARKET, 2023–2026 41

FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF HUMAN IDENTIFICATION MARKET 42

FIGURE 7 HIGH-GROWTH SEGMENTS IN HUMAN IDENTIFICATION MARKET, 2026–2031 43

FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN HUMAN IDENTIFICATION MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD 44

FIGURE 9 ADVANCEMENTS IN HID PLATFORMS TO DRIVE MARKET GROWTH 45

FIGURE 10 PRODUCTS ACCOUNTED FOR LARGEST SHARE OF HUMAN IDENTIFICATION MARKET IN NORTH AMERICA IN 2025 46

FIGURE 11 ASIA PACIFIC IS LIKELY TO BE FASTEST-GROWING MARKET IN GLOBAL HUMAN IDENTIFICATION MARKET DURING FORECAST PERIOD 47

FIGURE 12 FORENSIC LABORATORIES TO DOMINATE MARKET DURING FORECAST PERIOD 47

FIGURE 13 HUMAN IDENTIFICATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES,

AND CHALLENGES 48

FIGURE 14 HUMAN IDENTIFICATION MARKET: PORTER’S FIVE FORCES ANALYSIS 60

FIGURE 15 HUMAN IDENTIFICATION MARKET: VALUE CHAIN ANALYSIS 65

FIGURE 16 HUMAN IDENTIFICATION MARKET: SUPPLY CHAIN ANALYSIS 67

FIGURE 17 HUMAN IDENTIFICATION MARKET: ECOSYSTEM ANALYSIS 68

FIGURE 18 INDICATIVE SELLING PRICE OF HUMAN IDENTIFICATION PRODUCTS,

BY TYPE, 2025 72

FIGURE 19 HUMAN IDENTIFICATION MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 77

FIGURE 20 KEY INVESTMENT AND FUNDING ACTIVITIES IN HUMAN IDENTIFICATION MARKET 78

FIGURE 21 TOP APPLICANTS/OWNERS (COMPANIES) FOR HUMAN IDENTIFICATION PRODUCTS/TECHNOLOGY PATENTS, 2015–2025 89

FIGURE 22 IMPACT OF AI/GEN AI ON HUMAN IDENTIFICATION MARKET 91

FIGURE 23 CANADA: REGULATORY PROCESS FOR IVD DEVICES 101

FIGURE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY PROCESS 111

FIGURE 25 KEY BUYING CRITERIA, BY END USER 112

FIGURE 26 NORTH AMERICA: HUMAN IDENTIFICATION MARKET SNAPSHOT 195

FIGURE 27 ASIA PACIFIC: HUMAN IDENTIFICATION MARKET SNAPSHOT 222

FIGURE 28 REVENUE ANALYSIS OF KEY PLAYERS IN HUMAN IDENTIFICATION MARKET,

2021–2025 (USD MILLION) 268

FIGURE 29 MARKET SHARE ANALYSIS OF KEY PLAYERS IN HUMAN IDENTIFICATION MARKET (2025) 270

FIGURE 30 HUMAN IDENTIFICATION MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2025 273

FIGURE 31 HUMAN IDENTIFICATION MARKET: COMPANY FOOTPRINT 274

FIGURE 32 HUMAN IDENTIFICATION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 280

FIGURE 33 EV/EBITDA OF KEY VENDORS 283

FIGURE 34 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF

KEY VENDORS 283

FIGURE 35 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY PRODUCT 284

FIGURE 36 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT (2025) 288

FIGURE 37 QIAGEN N.V.: COMPANY SNAPSHOT (2025) 291

FIGURE 38 OXFORD NANOPORE TECHNOLOGIES PLC: COMPANY SNAPSHOT (2025) 306

FIGURE 39 BIO-RAD LABORATORIES, INC.: COMPANY SNAPSHOT (2025) 309

FIGURE 40 ZEISS: COMPANY SNAPSHOT (2025) 311

FIGURE 41 HUMAN IDENTIFICATION MARKET: RESEARCH DESIGN 323

FIGURE 42 HUMAN IDENTIFICATION MARKET: BREAKDOWN OF PRIMARIES 326

FIGURE 43 HUMAN IDENTIFICATION MARKET: INSIGHTS FROM PRIMARIES 327

FIGURE 44 GLOBAL HUMAN IDENTIFICATION MARKET ESTIMATION

(SUPPLY-SIDE ANALYSIS), 2025 328

FIGURE 45 HUMAN IDENTIFICATION MARKET: COMPANY REVENUE ANALYSIS-BASED ESTIMATION (BOTTOM-UP APPROACH) (2025) 329

FIGURE 46 ILLUSTRATIVE EXAMPLE OF THERMO FISHER SCIENTIFIC INC.:

REVENUE ANALYSIS (2025) 329

FIGURE 47 SEGMENTAL MARKET SIZE ESTIMATION: TOP-DOWN APPROACH 331

FIGURE 48 HUMAN IDENTIFICATION MARKET: CAGR PROJECTIONS 332

FIGURE 49 HUMAN IDENTIFICATION MARKET: DATA TRIANGULATION 335