冷凍ベーカリー製品市場 - 種類別(パン、ピザクラスト、ケーキ&ペストリー)、流通チャネル別(従来型店舗、専門店、フードサービスプロバイダー)、専門分野別、消費形態別、地域別 – 2030年までの世界市場予測

Frozen Bakery Products Market by Type (Bread, Pizza Crusts, Cake & Pastries), By Distribution Channel (Conventional Stores, Specialty Stores, Foodservice Providers), By Specialty Type, By Form of Consumption, and Region – Global Forecast to 2030

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年02月 |

| ページ数 | 350 |

| 図表数 | 314 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-16137 |

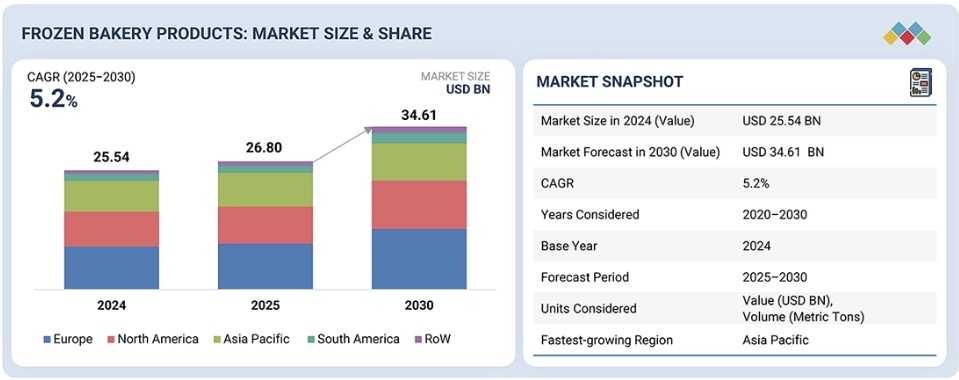

冷凍ベーカリー製品市場は、2025年には268億米ドルと推定され、2030年までに346億1000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.2%に達するとMarketsandMarketsでは予測しています。

冷凍は鮮度を保ち、食感を維持し、添加物なしで賞味期限を延ばす上で重要な役割を果たしているため、市場は著しい成長を遂げています。利便性、一貫した品質、すぐに焼けるオプションに対する消費者の需要の高まりに牽引され、市場は地域を問わず拡大しており、小売およびフードサービスチャネルの発展に伴い、新興国では強い普及が見られます。冷凍、保管、部分的な焼き上げにおける技術革新と、大手メーカーによる製品イノベーションにより、家庭、店内ベーカリー、クイックサービスレストラン、HORECA事業者における冷凍ベーカリー製品の普及がさらに加速しています。企業が流通インフラを強化し、製品ポートフォリオを多様化するにつれて、冷凍ベーカリー製品市場は、世界のベーカリー業界においてダイナミックかつ急速に成長するセグメントとして進化を続けています。

調査範囲:

本レポートは、冷凍ベーカリー製品市場の成長に影響を与える主要な要因(推進要因、阻害要因、課題、機会など)に関する詳細な情報を網羅しています。主要企業の詳細な分析では、事業概要、ソリューションとサービス、主要戦略、契約、パートナーシップ、協定に関する洞察を提供します。また、冷凍ベーカリー製品市場における新製品・新サービスの発売、合併・買収、および最近の動向についても取り上げています。さらに、冷凍ベーカリー製品市場のエコシステムにおける新興スタートアップ企業の競合分析も含まれています。

本レポートを購入する理由:

本レポートは、市場リーダーおよび新規参入企業に対し、冷凍ベーカリー製品市場全体およびそのサブセグメントの収益予測を提供します。また、関係者が競争環境を理解し、事業をより効果的に位置づけ、適切な市場参入戦略を策定するための洞察を得るのに役立ちます。さらに、市場の動向を把握し、主要な市場推進要因、阻害要因、課題、機会に関する情報を提供します。

本レポートでは、以下の点について詳細な分析を提供します。

- 専門分野別、種類別、流通チャネル別、消費形態別の詳細なセグメンテーション:本レポートでは、冷凍ベーカリー製品市場を専門分野別(強化タイプ、グルテンフリー、オーガニック、低カロリー、無糖)、非専門タイプ、種類別(パン(バンズ、ドーナツ、スコーン、食パン)、ピザクラスト、ケーキ&ペストリー(パイ&タルト、クロワッサン、スポンジケーキ、マフィン)、その他)、流通チャネル別(従来型店舗(食料品店、量販店、オンライン小売業者)、専門店(職人パン屋、ベーカリー、店内ベーカリー)、フードサービスプロバイダー(ホテル・レストラン・ケータリング、業務用フードサービス&ケータリング))に分類し、詳細な分析を提供します。消費形態別:発酵済み(冷凍生地)、焼き上げ済み(半焼き冷凍製品)、そのまま食べられる(完全焼き上げ)の3種類に分類。この詳細なセグメンテーションにより、関係者は高成長分野を特定し、製品開発を最適化し、サプライチェーン全体にわたって戦略的に製品を提供することができます。

- 新興市場に焦点を当てた地域別分析:本レポートは、アジア太平洋、北米、ヨーロッパ、南米の急成長市場における機会を強調し、国別・地域別の分析を提供します。地域ごとの規制枠組み、主要な需要要因、投資動向を検証し、事業拡大や現地化戦略を追求する企業にとって重要な指針となります。

- 競合情報とイノベーション状況:Group Bimbo、ARYZTA AG、Europastry、Lantmännen Unibake、Vandemoorteleなど、主要な市場参加企業を詳細に分析しています。本レポートは、新製品の発売、合併・買収、設備拡張、研究開発イニシアチブなど、最近の動向を網羅しており、ユーザーが競合他社をベンチマークし、新たなイノベーションのトレンドを把握するのに役立ちます。

- データ駆動型手法に基づく需要予測:2030年までの市場規模と成長予測は、トップダウンとボトムアップのアプローチを組み合わせ、業界専門家、業界団体、政府公式データによって検証されています。これらの知見は、冷凍ベーカリー製品分野における投資計画と市場機会評価のための信頼できる指針となります。

Report Description

The frozen bakery products market is estimated at USD 26.80 billion in 2025 and is projected to reach USD 34.61 billion by 2030, growing at a CAGR of 5.2% over the forecast period. The market is witnessing significant growth, as freezing plays a vital role in preserving freshness, maintaining texture, and extending shelf life without additives. Driven by rising consumer demand for convenience, consistent quality, and ready-to-bake options, the market is expanding across regions, with emerging economies showing strong adoption as retail and foodservice channels continue to develop. Technological advancements in freezing, storage, and partial baking, along with product innovation by leading manufacturers, are further accelerating the uptake of frozen bakery items across households, in-store bakeries, quick-service restaurants, and HORECA operators. As companies enhance distribution infrastructure and diversify product portfolios, the frozen bakery products market continues to evolve as a dynamic and rapidly growing segment of the global bakery industry.

Frozen Bakery Products Market – Global Forecast To 2030

“The cakes & pastries subsegment within the type segment is expected to post a significant CAGR during the forecast period.”

The cakes & pastries segment is expected to post a significant CAGR in the frozen bakery products market during the forecast period. This growth is driven by rising global demand for indulgent, ready-to-serve bakery items and the need to maintain consistent quality, freshness, and convenience across both retail and foodservice environments. Frozen croissants, sponge cakes, pies & tarts, and muffins are being rapidly adopted because they offer extended shelf life, reduce preparation time, and minimize waste, which are key advantages for in-store bakeries, cafés, QSR chains, and HORECA operators. As cold-chain networks strengthen and modern retail formats expand, particularly in developing markets, the availability and accessibility of frozen pastries have increased substantially. Product innovation is also playing a major role in shaping this segment, with manufacturers introducing artisanal-style laminated doughs, premium fillings, seasonal varieties, and clean-label or specialty options such as gluten-free and reduced-sugar formulations. With continued advancements in freezing, lamination, and dough processing technologies that enhance texture and sensory quality, the cakes & pastries segment remains one of the most dynamic and fast-evolving categories within the global frozen bakery products industry.

“The foodservice provider segment among distribution channels is estimated to maintain strong growth.”

The foodservice provider segment, including HORECA operators, institutional food service, and catering companies, is expected to maintain strong growth in the frozen bakery products market during the forecast period. This momentum is driven by the increasing reliance of restaurants, cafés, hotels, and quick-service chains on frozen breads, pastries, pizza bases, and dessert items to ensure consistent quality and efficient preparation across diverse operating environments. Frozen formats allow foodservice operators to streamline workflows, reduce labor requirements, minimize waste, and maintain product uniformity, which are key advantages for high-volume kitchens and multi-outlet chains. Institutional caterers and large-scale meal service providers also benefit from frozen bakery products because of their extended shelf life, ease of storage, and ability to support standardized menus. Continued expansion of the global foodservice industry, along with rising demand for convenient, ready-to-bake solutions, is further strengthening this channel. As cold-chain infrastructure improves and suppliers introduce a wider range of premium and specialty frozen bakery offerings, the foodservice provider segment is expected to maintain strong, sustained growth throughout the forecast period.

Frozen Bakery Products Market – Global Forecast To 2030 – region

“Europe is estimated to hold a significant share of the frozen bakery products market.”

Europe is estimated to hold a significant share of the global frozen bakery products market, supported by the region’s long-standing bakery traditions, steady demand for a broad range of baked goods, and well-developed retail and cold-chain infrastructure. Frozen breads, pastries, cakes, and viennoiseries are widely available in supermarkets, hypermarkets, and in-store bakeries, and foodservice operators, including cafés, hotels, and quick-service chains, use frozen formats to maintain consistent quality and streamline preparation. The region hosts several major manufacturers of frozen bakery products, contributing to a strong production base and a diverse product portfolio. Companies in Europe continue to invest in product enhancements, including improvements in lamination, freezing efficiency, and ingredient reformulation to support clean-label and specialty offerings such as gluten-free and reduced-sugar varieties. Retailers and foodservice providers are also adopting frozen bakery products to support inventory management and reduce waste. With established consumption patterns, mature retail channels, and ongoing product development by leading suppliers, Europe is well-positioned to retain a significant share of the frozen bakery products market during the forecast period.

In-depth interviews were conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the frozen bakery products market:

- By Company Type: Tier 1 – 28%, Tier 2 – 39%, and Tier 3 – 33%

- By Designation: Directors – 19%, Managers – 34%, Executives – 47%

- By Region: North America – 22%, Europe – 35%, Asia Pacific – 27%, South America – 9%, and Rest of the World (Middle East and Africa) –7%

Prominent companies in the market include Grupo Bimbo (Mexico), ARYZTA AG (Switzerland), Europastry (Spain), Lantmännen Unibake (Sweden), Vandemoortele (Belgium), Associated British Foods plc (UK), Kellogg Company (US), Conagra Brands, Inc. (US), Bakers Circle (India), Flowers Foods (US), Rich Products Corporation (US), Dr. Oetker KG (Germany), Sunbulah Group (Saudi Arabia), La Lorraine Bakery Group (Belgium), and Premier Foods Group Limited (UK)

Frozen Bakery Products Market – Global Forecast To 2030 – ecosystem

Other players include Bridor (France), Baker & Baker (UK), Toufayan Bakery (US), Cargill, Incorporated (US), Dawn Food Products, Inc. (US), Wildgrain (US), Crozzo (India), Atome Bakery (France), Hero Labs, Inc. (US), and The Baker’s Dozen (India).

Research Coverage:

The scope of the report covers detailed information on major factors, such as drivers, restraints, challenges, and opportunities, that influence the growth of the frozen bakery products market. A detailed analysis of key industry players provides insights into their business overview, solutions, and services; key strategies; and contracts, partnerships, and agreements. The study also includes new product & service launches, mergers & acquisitions, and recent developments associated with the frozen bakery products market. This report also includes a competitive analysis of emerging startups in the frozen bakery products market ecosystem.

Reasons to buy this report:

The report will provide market leaders and new entrants with estimates of revenue for the overall frozen bakery products market and its subsegments. It will also help stakeholders understand the competitive landscape and gain insights to better position their businesses and plan suitable go-to-market strategies. The report further helps stakeholders understand the pulse of the market and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following:

- In-depth Segmentation across Specialty Type, Type, Distribution Channel, and Form of Consumption: This report offers an in-depth analysis of the frozen bakery products market, categorizing it by Specialty Type: Specialty (Fortified, Gluten-free, Organic, Low-calorie, Sugar-free), Non-Specialty; by Type: Bread (Buns, Donuts, Scones, Loaves), Pizza Crusts, Cakes & Pastries (Pies & Tarts, Croissants, Sponge Cakes, Muffins), Other Types; by Distribution Channel: Conventional Stores (Grocery Stores, Mass Merchandizers, Online Retailers), Specialty Stores (Artisan Bakers, Bakery Stores, In-store Bakeries), Foodservice Providers (HoReCa, Institutional Food Service & Catering); and by Form of Consumption: Ready-to-proof (Frozen Dough), Ready-to-bake (Partially Baked Frozen Products), Ready-to-eat (Fully Baked). This detailed segmentation enables stakeholders to pinpoint high-growth areas, optimize product development, and strategically position offerings along the supply chain.

- Region-specific Insights with a Focus on Emerging Markets: The report provides country- and region-specific analysis, emphasizing opportunities in rapidly growing markets across Asia Pacific, North America, Europe, and South America. It examines regional regulatory frameworks, key demand drivers, and investment trends, serving as a critical guide for companies pursuing expansion or localization strategies.

- Competitive Intelligence and Innovation Landscape: Leading market participants, including Group Bimbo, ARYZTA AG, Europastry, Lantmännen Unibake, and Vandemoortele, are profiled in detail. The report covers recent developments, including new product launches, mergers & acquisitions, facility expansions, and R&D initiatives, helping users benchmark competitors and monitor emerging innovation trends.

- Demand Forecasts Backed by Data-driven Methodologies: Market sizing and growth projections through 2030 are developed using a combination of top-down and bottom-up approaches and validated by industry experts, trade associations, and official government data. These insights provide reliable guidance for investment planning and market opportunity assessment in the frozen bakery products sector.

Table of Contents

1 INTRODUCTION 30

1.1 STUDY OBJECTIVES 30

1.2 MARKET DEFINITION 30

1.3 STUDY SCOPE 31

1.3.1 INCLUSIONS AND EXCLUSIONS 32

1.4 YEARS CONSIDERED 33

1.5 CURRENCY CONSIDERED 33

1.6 VOLUME UNIT CONSIDERED 34

1.7 STAKEHOLDERS 34

1.8 SUMMARY OF CHANGES 34

2 EXECUTIVE SUMMARY 35

2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS 35

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 36

2.3 DISRUPTIVE TRENDS IN FROZEN BAKERY PRODUCTS MARKET 37

2.4 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS 38

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 39

3 PREMIUM INSIGHTS 41

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FROZEN BAKERY PRODUCTS MARKET 41

3.2 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION AND REGION 42

3.3 FROZEN BAKERY PRODUCTS MARKET, BY TYPE 42

3.4 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL 43

3.5 FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY 43

4 MARKET OVERVIEW 44

4.1 INTRODUCTION 44

4.2 MARKET DYNAMICS 45

4.2.1 DRIVERS 45

4.2.1.1 Rising demand for convenience and ready-to-eat foods 45

4.2.1.2 Shifting consumer preference toward clean-label, organic, and specialty products 46

4.2.2 RESTRAINTS 46

4.2.2.1 Perception of inferior freshness compared to fresh bakery products 46

4.2.2.2 High cold chain and storage costs 47

4.2.3 OPPORTUNITIES 47

4.2.3.1 Growing e-commerce grocery adoption 47

4.2.3.2 Product innovation and premiumization 48

4.2.3.3 Adoption of microencapsulation technology to improve shelf life 48

4.2.4 CHALLENGES 49

4.2.4.1 Supply chain disruptions and raw material price volatility 49

4.2.4.2 Strict regulatory compliance requirements 49

4.3 UNMET NEEDS AND WHITE SPACES 50

4.3.1 UNMET NEEDS IN FROZEN BAKERY PRODUCTS MARKET 50

4.3.2 WHITE SPACE OPPORTUNITIES 51

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES 52

4.4.1 INTERCONNECTED MARKETS 52

4.4.2 CROSS-SECTOR OPPORTUNITIES 53

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 54

4.5.1 KEY MOVES AND STRATEGIC FOCUS 54

5 INDUSTRY TRENDS 56

5.1 INTRODUCTION 56

5.2 PORTER’S FIVE FORCES ANALYSIS 56

5.2.1 IMPACT OF PORTER’S FIVE FORCES ON FROZEN BAKERY PRODUCTS MARKET 57

5.2.2 THREAT OF NEW ENTRANTS 58

5.2.3 THREAT OF SUBSTITUTES 59

5.2.4 BARGAINING POWER OF SUPPLIERS 59

5.2.5 BARGAINING POWER OF BUYERS 60

5.2.6 INTENSITY OF COMPETITIVE RIVALRY 60

5.3 MACROECONOMIC INDICATORS 61

5.3.1 INCOME & CONSUMPTION INDICATORS 62

5.3.2 RISING NUMBER OF DUAL-INCOME HOUSEHOLDS 63

5.4 SUPPLY CHAIN ANALYSIS 64

5.4.1 RESEARCH & PRODUCT DEVELOPMENT 65

5.4.2 SOURCING & MANUFACTURING 65

5.4.3 PACKAGING 65

5.4.4 DISTRIBUTION, MARKETING, & SALES 65

5.5 VALUE CHAIN ANALYSIS 65

5.5.1 SOURCES 66

5.5.2 CENTRIFUGATION PROCESS 67

5.5.3 MANUFACTURING 67

5.5.4 MARKETING & SALES 67

5.6 ECOSYSTEM ANALYSIS 68

5.6.1 MANUFACTURERS 69

5.6.2 RAW MATERIAL PROVIDERS 69

5.6.3 TECHNOLOGY PROVIDERS 69

5.6.4 STARTUPS/EMERGING COMPANIES 70

5.7 PRICING ANALYSIS 70

5.7.1 AVERAGE SELLING PRICE OF KEY PLAYERS, BY FORMAT 70

5.7.2 AVERAGE SELLING PRICE TREND, BY TYPE 71

5.7.3 AVERAGE SELLING PRICE TREND, BY REGION 72

5.8 TRADE ANALYSIS 73

5.8.1 TRADE ANALYSIS OF HS CODE 1905: BAKERY PRODUCTS 73

5.8.1.1 Export trends of frozen bakery products under HS Code 1905

(2021–2025) 74

5.8.1.2 Import trends of frozen bakery products under HS Code 1905

(2021–2025) 75

5.9 KEY CONFERENCES AND EVENTS, 2026–2027 78

5.10 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 78

5.11 INVESTMENT AND FUNDING SCENARIO 79

5.12 CASE STUDY ANALYSIS 80

5.12.1 RICH PRODUCTS ACQUISITION OF GREAT KITCHENS FOOD COMPANY (JANUARY 2026) 80

5.12.2 TESCO IN-STORE FINISHING BAKERY MODEL (2024–ONGOING IMPLEMENTATION IMPACTING 2025–2026 SUPPLY) 80

5.12.3 SCHWAN’S COMPANY FROZEN PIZZA PRODUCTION EXPANSION

(2023–2025 CAPACITY IMPACTING 2025–2027 MARKET) 81

5.13 IMPACT OF 2025 US TARIFF – FROZEN BAKERY PRODUCTS MARKET 81

5.13.1 INTRODUCTION 81

5.13.2 KEY TARIFF RATES 82

5.13.3 PRICE IMPACT ANALYSIS 82

5.13.4 IMPACT ON COUNTRIES/REGIONS 83

5.13.4.1 North America (US, Canada, Mexico) 83

5.13.4.2 Europe 83

5.13.4.3 Asia Pacific 84

5.13.4.4 South America 84

5.13.4.5 Middle East & Africa 84

5.13.5 IMPACT ON END-USE INDUSTRIES 84

6 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR 86

6.1 INTRODUCTION 86

6.2 DECISION-MAKING PROCESS 86

6.3 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA 87

6.3.1 KEY STAKEHOLDERS IN BUYING PROCESS 88

6.3.2 BUYING CRITERIA 89

6.4 ADOPTION BARRIERS AND INTERNAL CHALLENGES 91

6.5 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES 92

6.6 MARKET PROFITABILITY 93

7 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, DIGITAL, AND FUTURE APPLICATIONS 94

7.1 INTRODUCTION 94

7.2 KEY EMERGING TECHNOLOGIES 94

7.3 COMPLEMENTARY TECHNOLOGIES 95

7.4 TECHNOLOGY/PRODUCT ROADMAP 97

7.4.1 SHORT-TERM | PROCESS OPTIMIZATION AND PRODUCT PERFORMANCE IMPROVEMENTS 97

7.4.2 MID-TERM | AUTOMATION EXPANSION AND DIGITAL INTEGRATION 97

7.4.3 LONG-TERM | INTELLIGENT MANUFACTURING AND SUSTAINABILITY-DRIVEN INNOVATION 98

7.5 PATENT ANALYSIS 98

7.5.1 LIST OF MAJOR PATENTS 99

7.6 FUTURE APPLICATIONS 104

7.6.1 ADVANCED FREEZE-THAW STABLE DOUGH SYSTEMS USING FUNCTIONAL INGREDIENTS 105

7.6.2 ENERGY-EFFICIENT FREEZING AND SUSTAINABLE COLD CHAIN TECHNOLOGIES 105

7.6.3 FROZEN SEMI-FINISHED DOUGH TECHNOLOGIES FOR DELAYED BAKING APPLICATIONS 106

7.6.4 FUNCTIONAL POLYSACCHARIDE-BASED STABILIZATION TECHNOLOGIES IN FROZEN DOUGH SYSTEMS 107

7.6.5 LIPID-BASED STRUCTURAL STABILIZATION TECHNOLOGIES IN FROZEN DOUGH SYSTEMS 108

7.7 IMPACT OF GENERATIVE AI ON FROZEN BAKERY PRODUCTS MARKET 108

7.7.1 INTRODUCTION 108

7.7.2 USE OF GENERATIVE AI ON FROZEN BAKERY PRODUCTS MARKET 109

7.7.3 TOP USE CASES AND MARKET POTENTIAL 110

7.7.4 BEST PRACTICES IN FROZEN BAKERY PRODUCTS INDUSTRY 110

7.7.5 CASE STUDIES OF AI IMPLEMENTATION IN FROZEN BAKERY PRODUCTS MARKET 111

7.7.6 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 112

7.7.7 CLIENTS’ READINESS TO ADOPT GENERATIVE AI IN FROZEN BAKERY PRODUCTS MARKET 112

7.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 113

8 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES 114

8.1 INTRODUCTION 114

8.2 REGIONAL REGULATIONS AND COMPLIANCE 114

8.2.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 115

8.2.2 INDUSTRY STANDARDS 120

8.2.3 LABELING REQUIREMENTS AND CLAIMS 121

8.2.4 ANTICIPATED REGULATORY CHANGES IN 5–10 YEARS 122

8.2.4.1 Refrigeration and cold chain environmental regulations 122

8.2.4.2 Packaging sustainability and waste reduction regulations 122

8.2.4.3 Nutrition and public health policies 122

8.2.4.4 Supply chain transparency and sustainability reporting 122

8.3 SUSTAINABILITY INITIATIVES 123

8.3.1 SUSTAINABLE SOURCING 123

8.3.2 CARBON FOOTPRINT REDUCTION INITIATIVES 123

8.3.3 CIRCULAR ECONOMY APPROACHES 124

8.4 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES 125

8.5 CERTIFICATIONS, LABELING, ECO-STANDARDS 126

9 FROZEN BAKERY PRODUCTS MARKET, BY SPECIALTY TYPE 127

9.1 INTRODUCTION 127

9.2 SPECIALTY 127

9.2.1 FORTIFIED 128

9.2.1.1 Rising demand for nutrient-enriched foods to drive fortified frozen bakery products segment 128

9.2.2 GLUTEN-FREE 129

9.2.2.1 Increasing prevalence of gluten intolerance and dietary adoption to drive market 129

9.2.3 ORGANIC 129

9.2.3.1 Growing demand for organic and minimally processed foods to drive market 129

9.2.4 LOW-CALORIE 130

9.2.4.1 Increasing consumer focus on calorie management and weight control to drive market 130

9.2.5 SUGAR-FREE 131

9.2.5.1 Increasing prevalence of diabetes and consumer efforts to reduce sugar intake to drive market 131

9.3 NON-SPECIALTY 131

10 FROZEN BAKERY PRODUCTS MARKET, BY END USER 132

10.1 INTRODUCTION 132

10.2 HOUSEHOLD/RETAIL CONSUMERS 132

10.2.1 INCREASING PREFERENCE FOR CONVENIENT AT-HOME MEAL SOLUTIONS AND FROZEN FOOD PURCHASES TO DRIVE MARKET 132

10.3 QUICK SERVICE RESTAURANTS (QSRS) 133

10.3.1 INCREASING DEMAND FOR OPERATIONAL EFFICIENCY IN FOODSERVICE PREPARATION TO DRIVE MARKET 133

10.4 FULL-SERVICE RESTAURANTS & CAFES 133

10.4.1 GROWING MENU DIVERSIFICATION AND DEMAND FOR ARTISANAL BAKERY OFFERINGS WITHOUT IN-HOUSE PRODUCTION COMPLEXITY TO DRIVE MARKET 133

10.5 BAKERY CHAINS 134

10.5.1 EXPANSION OF MULTI-UNIT BAKERY BRANDS REQUIRING CENTRALIZED PRODUCTION AND PRODUCT STANDARDIZATION TO DRIVE MARKET 134

10.6 HOTELS (HOSPITALITY SECTOR) 134

10.6.1 LARGE-SCALE BUFFET AND CATERING OPERATIONS IN HOTELS TO INCREASE DEMAND FOR FROZEN BAKERY PRODUCTS 134

10.7 INSTITUTIONAL BUYERS 135

10.7.1 LARGE-SCALE CATERING OPERATIONS ACROSS INSTITUTIONAL SECTORS TO DRIVE MARKET 135

11 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL 136

11.1 INTRODUCTION 137

11.2 CONVENTIONAL STORES 138

11.2.1 GROCERY STORES 139

11.2.1.1 High household purchasing frequency and expanding frozen food assortments to drive market 139

11.2.2 MASS MERCHANDISERS 140

11.2.2.1 Expansion of private-label offerings and exclusive retail partnerships to drive market 140

11.2.3 ONLINE RETAILERS 140

11.2.3.1 Growing consumer preference for online grocery shopping and home delivery to drive market 140

11.3 SPECIALTY STORES 141

11.3.1 ARTISAN BAKERS 142

11.3.1.1 Need to balance handcrafted quality with production consistency to drive market 142

11.3.2 BAKERY STORES 143

11.3.2.1 Need to maintain fresh product availability to drive adoption of frozen bakery products in bakery stores 143

11.3.3 IN-STORE BAKERIES 143

11.3.3.1 Retail demand for fresh-baked bakery offerings to drive frozen bakery product adoption in in-store bakeries 143

11.4 FOODSERVICE PROVIDERS 144

11.4.1 HORECA 145

11.4.1.1 Need for consistency and menu standardization in commercial kitchens to drive demand for frozen bakery products in HoReCa 145

11.4.2 INSTITUTIONAL FOOD SERVICE & CATERING 145

11.4.2.1 High-volume meal production requirements and need for operational standardization to drive market 145

12 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION 147

12.1 INTRODUCTION 148

12.2 READY-TO-PROOF (FROZEN DOUGH) 149

12.2.1 NEED FOR PRODUCTION FLEXIBILITY AND FRESH-BAKED QUALITY TO DRIVE MARKET 149

12.3 READY-TO-BAKE (PARTIALLY BAKED FROZEN PRODUCTS) 150

12.3.1 NEED FOR FASTER PREPARATION AND CONSISTENT BAKING OUTCOMES TO DRIVE MARKET 150

12.4 READY-TO-EAT (FULLY BAKED) 151

12.4.1 DEMAND FOR CONVENIENCE AND MINIMAL PREPARATION TO DRIVE MARKET 151

13 FROZEN BAKERY PRODUCTS MARKET, BY TYPE 153

13.1 INTRODUCTION 154

13.2 BREAD 155

13.2.1 BUNS 157

13.2.1.1 Expansion of burger and sandwich consumption across foodservice channels to drive market 157

13.2.2 DONUTS 157

13.2.2.1 Frequent demand for ready-to-eat sweet bakery products to drive market 157

13.2.3 SCONES 158

13.2.3.1 Increasing demand for café-style baked goods and premium breakfast options to drive market 158

13.2.4 LOAVES 158

13.2.4.1 High household penetration and routine consumption to drive market 158

13.3 PIZZA CRUSTS 159

13.3.1 GROWING POPULARITY OF PIZZA ACROSS FOODSERVICE AND RETAIL CHANNELS TO DRIVE MARKET 159

13.4 CAKES & PASTRIES 160

13.4.1 PIES & TARTS 161

13.4.1.1 Demand for ready-to-serve desserts to drive market for frozen pies and tarts 161

13.4.2 CROISSANTS 162

13.4.2.1 Rising demand for premium bakery products and product innovation to drive market 162

13.4.3 SPONGE CAKES 162

13.4.3.1 Increasing need for consistent cake bases for decoration and customization to drive adoption of frozen sponge cakes 162

13.4.4 MUFFINS 163

13.4.4.1 Growing demand for convenient portion-sized bakery snacks to drive adoption of frozen muffins 163

13.4.5 COOKIES 163

13.4.5.1 Strong demand for convenient indulgence snacks and product innovation to drive adoption of frozen cookies 163

13.5 OTHER TYPES 164

14 FROZEN BAKERY PRODUCTS MARKET, BY REGION 166

14.1 INTRODUCTION 167

14.2 NORTH AMERICA 171

14.2.1 US 174

14.2.1.1 Growing innovation in frozen bakery offerings and operational advantages of frozen dough for foodservice operators to drive market 174

14.2.2 CANADA 176

14.2.2.1 Strong bakery sector growth and increasing demand for packaged and frozen baked goods to drive market 176

14.2.3 MEXICO 177

14.2.3.1 High bread consumption and industrial bakery expansion to drive market 177

14.3 EUROPE 178

14.3.1 ITALY 182

14.3.1.1 Strong foodservice demand and operational efficiency requirements to drive market 182

14.3.2 SPAIN 183

14.3.2.1 Growth in industrial frozen dough production and recovery in foodservice demand to drive market 183

14.3.3 GERMANY 185

14.3.3.1 Large bakery industry scale and widespread retail in-store baking models to drive market 185

14.3.4 UK 186

14.3.4.1 Strong retail bakery penetration and established frozen pastry adoption to drive market 186

14.3.5 FRANCE 187

14.3.5.1 Labor constraints in artisanal bakeries and strong frozen pastry penetration to drive market 187

14.3.6 REST OF EUROPE 188

14.4 ASIA PACIFIC 189

14.4.1 CHINA 193

14.4.1.1 Expansion of cold chain infrastructure and growth in food consumption to support market growth 193

14.4.2 JAPAN 194

14.4.2.1 High consumption of frozen prepared foods and advanced retail infrastructure to support market growth 194

14.4.3 INDIA 195

14.4.3.1 Expansion of bakery manufacturing capacity and government-supported cold chain infrastructure to drive market 195

14.4.4 AUSTRALIA & NEW ZEALAND 196

14.4.4.1 High consumption of convenience foods and strong retail distribution networks to drive market 196

14.4.5 REST OF ASIA PACIFIC 197

14.5 SOUTH AMERICA 198

14.5.1 BRAZIL 201

14.5.1.1 Large domestic bakery production capacity and strong retail distribution to drive market 201

14.5.2 ARGENTINA 202

14.5.2.1 Evolving consumer preferences and regulatory initiatives to support market growth 202

14.5.3 REST OF SOUTH AMERICA 203

14.6 REST OF THE WORLD 204

14.6.1 MIDDLE EAST 207

14.6.1.1 Airline connectivity, tourism growth, and foodservice expansion to drive market 207

14.6.2 AFRICA 208

14.6.2.1 Tourism recovery and hospitality expansion to drive market 208

15 COMPETITIVE LANDSCAPE 210

15.1 OVERVIEW 210

15.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2020–2025 211

15.3 REVENUE ANALYSIS, 2022–2024 213

15.4 MARKET SHARE ANALYSIS, 2025 214

15.5 BRAND/PRODUCT COMPARISON 216

15.5.1 GRUPO BIMBO 216

15.5.2 ARYZTA AG 217

15.5.3 EUROPASTRY 217

15.5.4 LANTMÄNNEN 217

15.5.5 VANDEMOORTELE 217

15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 217

15.6.1 STARS 218

15.6.2 EMERGING LEADERS 218

15.6.3 PERVASIVE PLAYERS 218

15.6.4 PARTICIPANTS 218

15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 220

15.6.5.1 Company footprint 220

15.6.5.2 Region footprint 221

15.6.5.3 Type footprint 222

15.6.5.4 Distribution channel footprint 223

15.6.5.5 Form of consumption footprint 224

15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025 225

15.7.1 PROGRESSIVE COMPANIES 225

15.7.2 RESPONSIVE COMPANIES 225

15.7.3 DYNAMIC COMPANIES 225

15.7.4 STARTING BLOCKS 225

15.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025 227

15.7.5.1 Detailed list of key startups/SMEs 227

15.7.5.2 Competitive benchmarking of key startups/SMEs 228

15.8 COMPANY VALUATION AND FINANCIAL METRICS 229

15.8.1 COMPANY VALUATION 229

15.8.2 EV/EBITDA 229

15.9 COMPETITIVE SCENARIO 230

15.9.1 PRODUCT LAUNCHES 230

15.9.2 DEALS 231

15.9.3 EXPANSIONS 233

16 COMPANY PROFILES 236

16.1 KEY PLAYERS 236

16.1.1 GRUPO BIMBO 236

16.1.1.1 Business overview 236

16.1.1.2 Products offered 237

16.1.1.3 Recent developments 238

16.1.1.3.1 Deals 238

16.1.1.3.2 Expansions 239

16.1.1.4 MnM view 239

16.1.1.4.1 Right to win 239

16.1.1.4.2 Strategic choices 240

16.1.1.4.3 Weaknesses and competitive threats 240

16.1.2 ARYZTA AG 241

16.1.2.1 Business overview 241

16.1.2.2 Products offered 242

16.1.2.3 Recent developments 243

16.1.2.3.1 Product launches 243

16.1.2.3.2 Expansions 244

16.1.2.3.3 Other developments 245

16.1.2.4 MnM view 245

16.1.2.4.1 Right to win 245

16.1.2.4.2 Strategic choices 246

16.1.2.4.3 Weaknesses and competitive threats 246

16.1.3 EUROPASTRY 247

16.1.3.1 Business overview 247

16.1.3.2 Products offered 248

16.1.3.3 Recent developments 249

16.1.3.3.1 Product launches 249

16.1.3.3.2 Deals 250

16.1.3.3.3 Expansions 251

16.1.3.4 MnM view 252

16.1.3.4.1 Right to win 252

16.1.3.4.2 Strategic choices 253

16.1.3.4.3 Weaknesses and competitive threats 253

16.1.4 LANTMANNEN 254

16.1.4.1 Business overview 254

16.1.4.2 Products offered 256

16.1.4.3 Recent developments 257

16.1.4.3.1 Product launches 257

16.1.4.3.2 Deals 258

16.1.4.3.3 Expansions 258

16.1.4.4 MnM view 259

16.1.4.4.1 Right to win 259

16.1.4.4.2 Strategic choices 260

16.1.4.4.3 Weaknesses and competitive threats 260

16.1.5 VANDEMOORTELE 261

16.1.5.1 Business overview 261

16.1.5.2 Products offered 262

16.1.5.3 Recent developments 263

16.1.5.3.1 Deals 263

16.1.5.3.2 Other developments 264

16.1.5.4 MnM view 264

16.1.5.4.1 Right to win 264

16.1.5.4.2 Strategic choices 265

16.1.5.4.3 Weaknesses and competitive threats 265

16.1.6 GENERAL MILLS 266

16.1.6.1 Business overview 266

16.1.6.2 Products offered 267

16.1.6.3 Recent developments 268

16.1.6.3.1 Product launches 268

16.1.6.3.2 Deals 269

16.1.6.3.3 Expansions 269

16.1.6.3.4 Other developments 269

16.1.6.4 MnM view 270

16.1.6.4.1 Right to win 270

16.1.6.4.2 Strategic choices 270

16.1.6.4.3 Weaknesses and competitive threats 270

16.1.7 CONAGRA BRANDS, INC. 271

16.1.7.1 Business overview 271

16.1.7.2 Products offered 272

16.1.7.3 Recent developments 273

16.1.7.3.1 Expansions 273

16.1.7.4 MnM view 273

16.1.7.4.1 Right to win 273

16.1.7.4.2 Strategic choices 273

16.1.7.4.3 Weaknesses and competitive threats 274

16.1.8 LE DUFF GROUPE 275

16.1.8.1 Business overview 275

16.1.8.2 Products offered 275

16.1.8.3 Recent developments 276

16.1.8.3.1 Product launches 276

16.1.8.3.2 Deals 276

16.1.8.3.3 Expansions 277

16.1.8.4 MnM view 278

16.1.8.4.1 Right to win 278

16.1.8.4.2 Strategic choices 278

16.1.8.4.3 Weaknesses and competitive threats 278

16.1.9 PANAMAR BAKERY GROUP 279

16.1.9.1 Business overview 279

16.1.9.2 Products offered 279

16.1.9.3 Recent developments 280

16.1.9.3.1 Product launches 280

16.1.9.3.2 Deals 281

16.1.9.3.3 Expansions 281

16.1.9.4 MnM view 282

16.1.9.4.1 Right to win 282

16.1.9.4.2 Strategic choices 282

16.1.9.4.3 Weaknesses and competitive threats 282

16.1.10 RICH PRODUCTS CORPORATION 283

16.1.10.1 Business overview 283

16.1.10.2 Products offered 283

16.1.10.3 Recent developments 284

16.1.10.3.1 Product launches 284

16.1.10.3.2 Deals 284

16.1.10.3.3 Expansions 285

16.1.10.4 MnM view 286

16.1.10.4.1 Right to win 286

16.1.10.4.2 Strategic choices 286

16.1.10.4.3 Weaknesses and competitive threats 286

16.1.11 LA LORRAINE BAKERY GROUP 287

16.1.11.1 Business overview 287

16.1.11.2 Products offered 288

16.1.11.3 Recent developments 288

16.1.11.3.1 Product launches 288

16.1.11.3.2 Deals 289

16.1.11.3.3 Expansions 289

16.1.11.4 MnM view 290

16.1.11.4.1 Right to win 290

16.1.11.4.2 Strategic choices 290

16.1.11.4.3 Weaknesses and competitive threats 290

16.1.12 DAWN FOOD PRODUCTS, INC. 291

16.1.12.1 Business overview 291

16.1.12.2 Products offered 292

16.1.12.3 Recent developments 292

16.1.12.3.1 Product launches 292

16.1.12.3.2 Deals 293

16.1.12.3.3 Other developments 294

16.1.12.4 MnM view 294

16.1.12.4.1 Right to win 294

16.1.12.4.2 Strategic choices 294

16.1.12.4.3 Weaknesses and competitive threats 294

16.1.13 SUNBULAH GROUP 295

16.1.13.1 Business overview 295

16.1.13.2 Products offered 296

16.1.13.3 Recent developments 296

16.1.13.4 MnM view 296

16.1.13.4.1 Right to win 296

16.1.13.4.2 Strategic choices 296

16.1.13.4.3 Weaknesses and competitive threats 296

16.1.14 ASPIRE BAKERIES 297

16.1.14.1 Business overview 297

16.1.14.2 Products offered 298

16.1.14.3 Recent developments 298

16.1.14.3.1 Product launches 298

16.1.14.3.2 Expansions 299

16.1.14.4 MnM view 300

16.1.14.4.1 Right to win 300

16.1.14.4.2 Strategic choices 300

16.1.14.4.3 Weaknesses and competitive threats 300

16.1.15 DR. OETKER 301

16.1.15.1 Business overview 301

16.1.15.2 Products offered 301

16.1.15.3 Recent developments 302

16.1.15.3.1 Product launches 302

16.1.15.3.2 Deals 303

16.1.15.3.3 Expansions 303

16.1.15.4 MnM view 304

16.1.15.4.1 Right to win 304

16.1.15.4.2 Strategic choices 304

16.1.15.4.3 Weaknesses and competitive threats 304

16.2 OTHER PLAYERS 305

16.2.1 ALPHA BAKING COMPANY, INC. 305

16.2.1.1 Business overview 305

16.2.1.2 Products offered 306

16.2.1.3 Recent developments 306

16.2.1.3.1 Product launches 306

16.2.1.4 MnM view 306

16.2.2 SARA LEE FROZEN BAKERY 307

16.2.2.1 Business overview 307

16.2.2.2 Products offered 308

16.2.2.3 Recent developments 309

16.2.2.3.1 Product launches 309

16.2.2.3.2 Other developments 309

16.2.2.4 MnM view 310

16.2.3 MONBAKE 311

16.2.3.1 Business overview 311

16.2.3.2 Products offered 311

16.2.3.3 Recent developments 312

16.2.3.3.1 Deals 312

16.2.3.3.2 Expansions 313

16.2.3.4 MnM view 313

16.2.4 FLOWERS FOODS 314

16.2.4.1 Business overview 314

16.2.4.2 Products/Solutions/Services offered 315

16.2.4.3 Recent developments 315

16.2.4.3.1 Deals 315

16.2.4.4 MnM view 315

16.2.5 BRIDGFORD FOODS CORPORATION 316

16.2.5.1 Business overview 316

16.2.5.2 Product offered 317

16.2.5.3 Recent developments 317

16.2.5.3.1 Other developments 317

16.2.5.4 MnM view 318

16.2.6 BRAZI BITES 319

16.2.7 BAKERS CIRCLE 320

16.2.8 DOUGHLICIOUS 321

16.2.9 THE NORTHERN DOUGH CO. 322

16.2.10 GOODLOVE FOODS 323

17 RESEARCH METHODOLOGY 324

17.1 RESEARCH DATA 324

17.1.1 SECONDARY DATA 325

17.1.1.1 Key data from secondary sources 326

17.1.2 PRIMARY DATA 326

17.1.2.1 Key data from primary sources 327

17.1.2.2 Key primary participants 327

17.1.2.2.1 FROZEN BAKERY PRODUCT COMPANIES 327

17.1.2.3 Breakdown of primary interviews 328

17.1.2.4 Key industry insights 328

17.2 MARKET SIZE ESTIMATION 329

17.2.1 BOTTOM-UP APPROACH 330

17.2.2 TOP-DOWN APPROACH 331

17.2.3 TOP-DOWN APPROACH 332

17.3 DATA TRIANGULATION 333

17.4 FACTOR ANALYSIS 334

17.5 RESEARCH ASSUMPTIONS 335

17.6 RESEARCH LIMITATIONS 336

18 ADJACENT & RELATED MARKETS 337

18.1 INTRODUCTION 337

18.2 LIMITATIONS 337

18.3 FROZEN FOODS MARKET 337

18.3.1 MARKET DEFINITION 337

18.3.2 MARKET OVERVIEW 338

18.4 FOOD INCLUSIONS MARKET 339

18.4.1 MARKET DEFINITION 339

18.4.2 MARKET OVERVIEW 339

19 APPENDIX 341

19.1 DISCUSSION GUIDE 341

19.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 346

19.3 CUSTOMIZATION OPTIONS 348

19.4 RELATED REPORTS 348

19.5 AUTHOR DETAILS 349

LIST OF TABLES

TABLE 1 USD EXCHANGE RATES, 2020–2025 34

TABLE 2 ROLE OF COMPANIES IN FROZEN BAKERY PRODUCTS MARKET

ECOSYSTEM (SUPPLY CHAIN) 68

TABLE 3 AVERAGE SELLING PRICE OF KEY PLAYERS, BY FORMAT (USD/CARTON) 71

TABLE 4 AVERAGE SELLING PRICE TREND, BY TYPE, 2021–2025 (USD/KG) 71

TABLE 5 AVERAGE SELLING PRICE TREND, BY REGION, 2021–2025 (USD/KG) 72

TABLE 6 TOP 10 EXPORTERS OF HS CODE 1905, 2021–2025 (USD THOUSAND) 76

TABLE 7 TOP 10 EXPORTERS OF HS CODE 1905, 2021–2025 (TONS) 76

TABLE 8 TOP 10 EXPORTERS OF HS CODE 1905, 2021–2025 (USD THOUSAND) 77

TABLE 9 TOP 10 IMPORTERS OF HS CODE 1905, 2021–2025 (TONS) 77

TABLE 10 FROZEN BAKERY PRODUCTS MARKET: DETAILED LIST OF CONFERENCES

AND EVENTS, 2026–2027 78

TABLE 11 US-ADJUSTED RECIPROCAL TARIFF RATES 82

TABLE 12 EXPECTED IMPACT LEVEL ON TARGET PRODUCTS WITH RELEVANT HS CODES DUE TO US TARIFF IMPACT 83

TABLE 13 FROZEN BAKERY PRODUCTS MARKET: EXPECTED TARIFF IMPACT ON END-USE INDUSTRIES 84

TABLE 14 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY FORMS OF CONSUMPTION 89

TABLE 15 KEY BUYING CRITERIA FOR TOP FORMS OF CONSUMPTION 90

TABLE 16 UNMET NEEDS IN FROZEN BAKERY PRODUCTS MARKET, BY END USER 92

TABLE 17 LIST OF MAJOR PATENTS, 2021–2025 99

TABLE 18 TOP USE CASES AND MARKET POTENTIAL 110

TABLE 19 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES 110

TABLE 20 FROZEN BAKERY PRODUCTS MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION 111

TABLE 21 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS 112

TABLE 22 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 115

TABLE 23 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 116

TABLE 24 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 117

TABLE 25 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 118

TABLE 26 INTERNATIONAL: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 119

TABLE 27 INDUSTRY STANDARDS IN FROZEN BAKERY PRODUCTS MARKET 120

TABLE 28 LABELING REQUIREMENTS AND CLAIMS IN FROZEN BAKERY PRODUCTS MARKET 121

TABLE 29 SUSTAINABILITY INITIATIVES IN FROZEN BAKERY PRODUCTS MARKET 125

TABLE 30 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN FROZEN BAKERY PRODUCTS MARKET 126

TABLE 31 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL,

2021–2025 (USD MILLION) 138

TABLE 32 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL,

2026–2031 (USD MILLION) 138

TABLE 33 CONVENTIONAL STORES: FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2021–2025 (USD MILLION) 139

TABLE 34 CONVENTIONAL STORES: FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2026–2031 (USD MILLION) 139

TABLE 35 SPECIALTY STORES: FROZEN BAKERY PRODUCTS MARK, BY REGION,

2021–2025 (USD MILLION) 141

TABLE 36 SPECIALTY STORES: FROZEN BAKERY PRODUCTS MARKET, BY REGION,

2026–2031 (USD MILLION) 142

TABLE 37 FOODSERVICE PROVIDERS: FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2021–2025 (USD MILLION) 144

TABLE 38 FOODSERVICE PROVIDERS: FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2026–2031 (USD MILLION) 144

TABLE 39 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION,

2021–2025 (USD MILLION) 148

TABLE 40 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION,

2026–2031 (USD MILLION) 149

TABLE 41 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-PROOF, BY REGION,

2021–2025 (USD MILLION) 150

TABLE 42 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-PROOF, BY REGION,

2026–2031 (USD MILLION) 150

TABLE 43 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-BAKE, BY REGION,

2021–2025 (USD MILLION) 151

TABLE 44 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-BAKE, BY REGION,

2026–2031 (USD MILLION) 151

TABLE 45 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-EAT, BY REGION,

2021–2025 (USD MILLION) 152

TABLE 46 FROZEN BAKERY PRODUCTS MARKET FOR READY-TO-EAT, BY REGION,

2026–2031 (USD MILLION) 152

TABLE 47 FROZEN BAKERY PRODUCTS MARKET SIZE, BY TYPE, 2021–2025 (KT) 154

TABLE 48 FROZEN BAKERY PRODUCTS MARKET SIZE, BY TYPE, 2026–2031 (KT) 155

TABLE 49 FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 155

TABLE 50 FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 155

TABLE 51 FROZEN BAKERY PRODUCTS MARKET FOR BREAD, BY REGION,

2021–2025 (USD MILLION) 156

TABLE 52 FROZEN BAKERY PRODUCTS MARKET FOR BREAD, BY REGION,

2026–2031 (USD MILLION) 156

TABLE 53 FROZEN BAKERY PRODUCTS MARKET FOR PIZZA CRUSTS, BY REGION,

2021–2025 (USD MILLION) 159

TABLE 54 FROZEN BAKERY PRODUCTS MARKET FOR PIZZA CRUSTS, BY REGION,

2026–2031 (USD MILLION) 160

TABLE 55 FROZEN BAKERY PRODUCTS MARKET FOR CAKES & PASTRIES, BY REGION,

2021–2025 (USD MILLION) 161

TABLE 56 FROZEN BAKERY PRODUCTS MARKET FOR CAKES & PASTRIES, BY REGION,

2026–2031 (USD MILLION) 161

TABLE 57 FROZEN BAKERY PRODUCTS MARKET FOR OTHER TYPES, BY REGION,

2021–2025 (USD MILLION) 165

TABLE 58 FROZEN BAKERY PRODUCTS MARKET FOR OTHER TYPES, BY REGION,

2026–2031 (USD MILLION) 165

TABLE 59 GLOBAL FROZEN BAKERY PRODUCTS MARKET – BY REGION, 2021–2025 (KT) 168

TABLE 60 GLOBAL FROZEN BAKERY PRODUCTS MARKET – BY REGION, 2026–2031 (KT) 168

TABLE 61 FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2021–2025 (USD MILLION) 169

TABLE 62 FROZEN BAKERY PRODUCTS MARKET, BY REGION, 2026–2031 (USD MILLION) 169

TABLE 63 FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 169

TABLE 64 FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 170

TABLE 65 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL,

2021–2025 (USD MILLION) 170

TABLE 66 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL,

2026–2031 (USD MILLION) 170

TABLE 67 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION,

2021–2025 (USD MILLION) 171

TABLE 68 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION,

2026–2031 (USD MILLION) 171

TABLE 69 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2021–2025 (USD MILLION) 172

TABLE 70 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 172

TABLE 71 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 172

TABLE 72 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 173

TABLE 73 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2021–2025 (USD MILLION) 173

TABLE 74 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2026–2031 (USD MILLION) 173

TABLE 75 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2021–2025 (USD MILLION) 174

TABLE 76 NORTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026–2031 (USD MILLION) 174

TABLE 77 US: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 175

TABLE 78 US: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 175

TABLE 79 CANADA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 176

TABLE 80 CANADA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 177

TABLE 81 MEXICO: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 178

TABLE 82 MEXICO: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 178

TABLE 83 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2021–2025 (USD MILLION) 180

TABLE 84 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 180

TABLE 85 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 180

TABLE 86 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 181

TABLE 87 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2021–2025 (USD MILLION) 181

TABLE 88 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2026–2031 (USD MILLION) 181

TABLE 89 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2021–2025 (USD MILLION) 182

TABLE 90 EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026–2031 (USD MILLION) 182

TABLE 91 ITALY: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 183

TABLE 92 ITALY: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 183

TABLE 93 SPAIN: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 184

TABLE 94 SPAIN: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 184

TABLE 95 GERMANY: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 185

TABLE 96 GERMANY: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 186

TABLE 97 UK: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 187

TABLE 98 UK: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 187

TABLE 99 FRANCE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 188

TABLE 100 FRANCE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 188

TABLE 101 REST OF EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 189

TABLE 102 REST OF EUROPE: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 189

TABLE 103 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2021–2025 (USD MILLION) 190

TABLE 104 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 191

TABLE 105 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 191

TABLE 106 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 191

TABLE 107 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2021–2025 (USD MILLION) 192

TABLE 108 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2026–2031 (USD MILLION) 192

TABLE 109 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2021–2025 (USD MILLION) 192

TABLE 110 ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026–2031 (USD MILLION) 193

TABLE 111 CHINA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 193

TABLE 112 CHINA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 194

TABLE 113 JAPAN: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 194

TABLE 114 JAPAN: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 195

TABLE 115 INDIA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 196

TABLE 116 INDIA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 196

TABLE 117 AUSTRALIA & NEW ZEALAND: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2021–2025 (USD MILLION) 197

TABLE 118 AUSTRALIA & NEW ZEALAND: FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026–2031 (USD MILLION) 197

TABLE 119 REST OF ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 198

TABLE 120 REST OF ASIA PACIFIC: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 198

TABLE 121 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2021–2025 (USD MILLION) 199

TABLE 122 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY COUNTRY,

2026–2031 (USD MILLION) 199

TABLE 123 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 199

TABLE 124 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 200

TABLE 125 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2021–2025 (USD MILLION) 200

TABLE 126 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2026–2031 (USD MILLION) 200

TABLE 127 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2021–2025 (USD MILLION) 201

TABLE 128 SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026–2031 (USD MILLION) 201

TABLE 129 BRAZIL: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 202

TABLE 130 BRAZIL: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 202

TABLE 131 ARGENTINA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 203

TABLE 132 ARGENTINA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 203

TABLE 133 REST OF SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 204

TABLE 134 REST OF SOUTH AMERICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 204

TABLE 135 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY REGION,

2021–2025 (USD MILLION) 205

TABLE 136 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY REGION,

2026–2031 (USD MILLION) 205

TABLE 137 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 205

TABLE 138 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 206

TABLE 139 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2021–2025 (USD MILLION) 206

TABLE 140 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2026–2031 (USD MILLION) 206

TABLE 141 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2021–2025 (USD MILLION) 207

TABLE 142 REST OF THE WORLD: FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026–2031 (USD MILLION) 207

TABLE 143 MIDDLE EAST: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 208

TABLE 144 MIDDLE EAST: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 208

TABLE 145 AFRICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2021–2025 (USD MILLION) 209

TABLE 146 AFRICA: FROZEN BAKERY PRODUCTS MARKET, BY TYPE,

2026–2031 (USD MILLION) 209

TABLE 147 FROZEN BAKERY PRODUCTS MARKET: OVERVIEW OF COMPETITIVE STRATEGIES ADOPTED BY KEY PLAYERS, 2020–2025 211

TABLE 148 FROZEN BAKERY PRODUCTS MARKET: DEGREE OF COMPETITION 215

TABLE 149 FROZEN BAKERY PRODUCTS MARKET: REGION FOOTPRINT 221

TABLE 150 FROZEN BAKERY PRODUCTS MARKET: TYPE FOOTPRINT 222

TABLE 151 FROZEN BAKERY PRODUCTS MARKET: DISTRIBUTION CHANNEL FOOTPRINT 223

TABLE 152 FROZEN BAKERY PRODUCTS MARKET: FORM OF CONSUMPTION FOOTPRINT 224

TABLE 153 FROZEN BAKERY PRODUCTS MARKET: KEY STARTUPS/SMES 227

TABLE 154 FROZEN BAKERY PRODUCTS MARKET: COMPETITIVE BENCHMARKING

OF KEY STARTUPS/SMES, 2025 228

TABLE 155 FROZEN BAKERY PRODUCTS MARKET: PRODUCT LAUNCHES, 2020–

FEBRUARY 2026 230

TABLE 156 FROZEN BAKERY PRODUCTS MARKET: DEALS, 2020–FEBRUARY 2026 231

TABLE 157 FROZEN BAKERY PRODUCTS MARKET: EXPANSIONS, 2020–FEBRUARY 2026 233

TABLE 158 GRUPO BIMBO: COMPANY OVERVIEW 236

TABLE 159 GRUPO BIMBO: PRODUCTS OFFERED 237

TABLE 160 GRUPO BIMBO: DEALS 238

TABLE 161 GRUPO BIMBO: EXPANSIONS 239

TABLE 162 ARYZTA AG: COMPANY OVERVIEW 241

TABLE 163 ARYZTA AG: PRODUCTS OFFERED 242

TABLE 164 ARYZTA AG: PRODUCT LAUNCHES 243

TABLE 165 ARYZTA AG: EXPANSIONS 244

TABLE 166 ARYZTA AG: OTHER DEVELOPMENTS 245

TABLE 167 EUROPASTRY: COMPANY OVERVIEW 247

TABLE 168 EUROPASTRY: PRODUCTS OFFERED 248

TABLE 169 EUROPASTRY: PRODUCT LAUNCHES 249

TABLE 170 EUROPASTRY: DEALS 250

TABLE 171 EUROPASTRY: EXPANSIONS 251

TABLE 172 LANTMANNEN: COMPANY OVERVIEW 254

TABLE 173 LANTMANNEN: PRODUCTS OFFERED 256

TABLE 174 LANTMANNEN: PRODUCT LAUNCHES 257

TABLE 175 LANTMANNEN: DEALS 258

TABLE 176 LANTMANNEN: EXPANSIONS 258

TABLE 177 VANDEMOORTELE: COMPANY OVERVIEW 261

TABLE 178 VANDEMOORTELE: PRODUCTS OFFERED 262

TABLE 179 VANDEMOORTELE: DEALS 263

TABLE 180 VANDEMOORTELE: OTHER DEVELOPMENTS 264

TABLE 181 GENERAL MILLS: COMPANY OVERVIEW 266

TABLE 182 GENERAL MILLS: PRODUCTS OFFERED 267

TABLE 183 GENERAL MILLS: PRODUCT LAUNCHES 268

TABLE 184 GENERAL MILLS: DEALS 269

TABLE 185 GENERAL MILLS: EXPANSIONS 269

TABLE 186 GENERAL MILLS: OTHER DEVELOPMENTS 269

TABLE 187 CONAGRA BRANDS, INC.: COMPANY OVERVIEW 271

TABLE 188 CONAGRA BRANDS, INC.: PRODUCTS OFFERED 272

TABLE 189 CONAGRA BRANDS, INC.: EXPANSIONS 273

TABLE 190 LE DUFF GROUPE: COMPANY OVERVIEW 275

TABLE 191 LE DUFF GROUPE: PRODUCTS OFFERED 275

TABLE 192 LE DUFF GROUPE: PRODUCT LAUNCHES 276

TABLE 193 LE DUFF GROUPE: DEALS 276

TABLE 194 LE DUFF GROUPE: EXPANSIONS 277

TABLE 195 PANAMAR BAKERY GROUP: COMPANY OVERVIEW 279

TABLE 196 PANAMAR BAKERY GROUP: PRODUCTS OFFERED 279

TABLE 197 PANAMAR BAKERY GROUP: PRODUCT LAUNCHES 280

TABLE 198 PANAMAR BAKERY GROUP: DEALS 281

TABLE 199 PANAMAR BAKERY GROUP: EXPANSIONS 281

TABLE 200 RICH PRODUCTS CORPORATION: COMPANY OVERVIEW 283

TABLE 201 RICH PRODUCTS CORPORATION: PRODUCTS OFFERED 283

TABLE 202 RICH PRODUCTS CORPORATION: PRODUCT LAUNCHES 284

TABLE 203 RICH PRODUCTS CORPORATION: DEALS 284

TABLE 204 RICH PRODUCTS CORPORATION: EXPANSIONS 285

TABLE 205 LA LORRAINE BAKERY GROUP: COMPANY OVERVIEW 287

TABLE 206 LA LORRAINE BAKERY GROUP: PRODUCTS OFFERED 288

TABLE 207 LA LORRAINE BAKERY GROUP: PRODUCT LAUNCHES 288

TABLE 208 LA LORRAINE BAKERY GROUP: DEALS 289

TABLE 209 LA LORRAINE BAKERY GROUP: EXPANSIONS 289

TABLE 210 DAWN FOOD PRODUCTS, INC.: COMPANY OVERVIEW 291

TABLE 211 DAWN FOOD PRODUCTS, INC.: PRODUCTS OFFERED 292

TABLE 212 DAWN FOOD PRODUCTS, INC.: PRODUCT LAUNCHES 292

TABLE 213 DAWN FOOD PRODUCTS, INC.: DEALS 293

TABLE 214 DAWN FOOD PRODUCTS: OTHER DEVELOPMENTS 294

TABLE 215 SUNBULAH GROUP: COMPANY OVERVIEW 295

TABLE 216 SUNBULAH GROUP: PRODUCTS OFFERED 296

TABLE 217 ASPIRE BAKERIES: COMPANY OVERVIEW 297

TABLE 218 ASPIRE BAKERIES: PRODUCTS OFFERED 298

TABLE 219 ASPIRE BAKERIES: PRODUCT LAUNCHES 298

TABLE 220 ASPIRE BAKERIES: EXPANSIONS 299

TABLE 221 DR. OETKER: COMPANY OVERVIEW 301

TABLE 222 DR. OETKER: PRODUCTS OFFERED 301

TABLE 223 DR. OETKER: PRODUCT LAUNCHES 302

TABLE 224 DR. OETKER: DEALS 303

TABLE 225 DR. OETKER: EXPANSIONS 303

TABLE 226 ALPHA BAKING COMPANY, INC.: COMPANY OVERVIEW 305

TABLE 227 ALPHA BAKING COMPANY, INC.: PRODUCTS OFFERED 306

TABLE 228 ALPHA BAKING COMPANY, INC.: PRODUCT LAUNCHES 306

TABLE 229 SARA LEE FROZEN BAKERY: COMPANY OVERVIEW 307

TABLE 230 SARA LEE FROZEN BAKERY: PRODUCTS OFFERED 308

TABLE 231 SARA LEE FROZEN BAKERY: PRODUCT LAUNCHES 309

TABLE 232 SARA LEE FROZEN BAKERY: OTHER DEVELOPMENTS 309

TABLE 233 MONBAKE: COMPANY OVERVIEW 311

TABLE 234 MONBAKE: PRODUCTS OFFERED 311

TABLE 235 MONBAKE: DEALS 312

TABLE 236 MONBAKE: EXPANSIONS 313

TABLE 237 FLOWERS FOODS: COMPANY OVERVIEW 314

TABLE 238 FLOWERS FOODS: PRODUCTS/SOLUTIONS/SERVICES OFFERED 315

TABLE 239 FLOWERS FOODS: DEALS 315

TABLE 240 BRIDGFORD FOODS CORPORATION: COMPANY OVERVIEW 316

TABLE 241 BRIDGFORD FOODS CORPORATION: PRODUCTS OFFERED 317

TABLE 242 BRIDGFORD FOODS CORPORATION: OTHER DEVELOPMENTS 317

TABLE 243 BRAZI BITES: COMPANY OVERVIEW 319

TABLE 244 BAKERS CIRCLE: COMPANY OVERVIEW 320

TABLE 245 DOUGHLICIOUS: COMPANY OVERVIEW 321

TABLE 246 THE NORTHERN DOUGH CO.: COMPANY OVERVIEW 322

TABLE 247 GOODLOVE FOODS: COMPANY OVERVIEW 323

TABLE 248 ADJACENT MARKETS TO FROZEN BAKERY PRODUCTS MARKET 337

TABLE 249 FROZEN FOODS MARKET, BY REGION, 2018–2022 (USD BILLION) 338

TABLE 250 FROZEN FOODS MARKET, BY REGION, 2023–2028 (USD BILLION) 338

TABLE 251 FOOD INCLUSIONS MARKET, BY REGION, 2019–2021 (USD MILLION) 339

TABLE 252 FOOD INCLUSIONS MARKET, BY REGION, 2022–2027 (USD MILLION) 340

LIST OF FIGURES

FIGURE 1 MARKET SEGMENTATION 31

FIGURE 2 MARKET HIGHLIGHTS AND KEY INSIGHTS 35

FIGURE 3 FROZEN BAKERY PRODUCTS MARKET, 2021–2031 36

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN FROZEN BAKERY PRODUCTS MARKET, 2021–2025 36

FIGURE 5 DISRUPTIVE TRENDS IMPACTING MARKET GROWTH DURING FORECAST PERIOD 37

FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN FROZEN BAKERY PRODUCTS MARKET, CAGR (2026–2031) 38

FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD 39

FIGURE 8 GROWING DEMAND FOR CONVENIENCE FOOD AND RISING PENETRATION OF ORGANIZED RETAIL & FOODSERVICE CHAINS TO DRIVE MARKET 41

FIGURE 9 READY-TO-BAKE SEGMENT AND ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARES IN 2025 42

FIGURE 10 BREAD SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2025 42

FIGURE 11 CONVENTIONAL STORES SEGMENT ACCOUNTED FOR LARGEST

MARKET SHARE IN 2025 43

FIGURE 12 MEXICO TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD 43

FIGURE 13 FROZEN BAKERY PRODUCTS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 45

FIGURE 14 FROZEN BAKERY PRODUCTS MARKET: PORTER’S FIVE FORCES ANALYSIS 57

FIGURE 15 URBAN POPULATION AS % OF TOTAL POPULATION, 2000–2024 63

FIGURE 16 US: DUAL-EARNER HOUSEHOLDS AS SHARE OF MARRIED-COUPLE FAMILIES 64

FIGURE 17 FROZEN BAKERY PRODUCTS MARKET: SUPPLY CHAIN ANALYSIS 64

FIGURE 19 FROZEN BAKERY PRODUCTS MARKET: ECOSYSTEM ANALYSIS 69

FIGURE 20 AVERAGE SELLING PRICE TREND, BY TYPE, 2021–2025 (USD/KG) 72

FIGURE 21 AVERAGE SELLING PRICE TREND, BY REGION (USD/KG) 73

FIGURE 22 EXPORT VALUE OF FROZEN BAKERY PRODUCTS UNDER HS CODE 1905 FOR KEY COUNTRIES, 2021–2025 (USD THOUSAND) 74

FIGURE 23 IMPORT VALUE OF FROZEN BAKERY PRODUCTS UNDER HS CODE 1905 FOR KEY COUNTRIES, 2021–2025 (USD THOUSAND) 75

FIGURE 24 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 79

FIGURE 25 INVESTMENT AND FUNDING SCENARIO, 2021–2025 (USD MILLION) 79

FIGURE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY FORMS OF CONSUMPTION 89

FIGURE 27 KEY BUYING CRITERIA FOR KEY FORMS OF CONSUMPTION 90

FIGURE 28 ADOPTION BARRIERS AND INTERNAL CHALLENGES 91

FIGURE 29 PATENTS APPLIED AND GRANTED, 2015–2025 99

FIGURE 30 REGIONAL ANALYSIS OF PATENTS GRANTED FOR FROZEN BAKERY PRODUCTS, 2015–2025 104

FIGURE 31 FUTURE APPLICATIONS 104

FIGURE 32 IMPACT OF GENERATIVE AI ON FROZEN BAKERY PRODUCTS MARKET 109

FIGURE 33 CONSUMER ATTITUDES TOWARD CONSUMING AND AVOIDING NUTRIENTS, 2023 128

FIGURE 34 FROZEN BAKERY PRODUCTS MARKET, BY DISTRIBUTION CHANNEL,

2026 VS. 2031 (USD MILLION) 137

FIGURE 35 FROZEN BAKERY PRODUCTS MARKET, BY FORM OF CONSUMPTION, 2026 VS. 2031 (USD MILLION) 148

FIGURE 36 FROZEN BAKERY PRODUCTS MARKET, BY TYPE, 2026 VS. 2031 (USD MILLION) 154

FIGURE 37 MEXICO TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD 168

FIGURE 38 EUROPE: MARKET SNAPSHOT 179

FIGURE 39 ASIA PACIFIC: MARKET SNAPSHOT 190

FIGURE 40 FROZEN BAKERY PRODUCTS MARKET: REVENUE ANALYSIS FOR FIVE

KEY PLAYERS, 2022–2024 (USD BILLION) 213

FIGURE 41 SHARE OF LEADING COMPANIES IN FROZEN BAKERY PRODUCTS MARKET, 2025 214

FIGURE 42 BRAND/PRODUCT COMPARISON 216

FIGURE 43 FROZEN BAKERY PRODUCTS MARKET: COMPANY EVALUATION MATRIX

(KEY PLAYERS), 2025 219

FIGURE 44 FROZEN BAKERY PRODUCTS MARKET: COMPANY FOOTPRINT 220

FIGURE 45 FROZEN BAKERY PRODUCTS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025 226

FIGURE 46 COMPANY VALUATION OF FROZEN BAKERY PRODUCTS MANUFACTURERS 229

FIGURE 47 EV/EBITDA OF KEY COMPANIES 229

FIGURE 48 GRUPO BIMBO: COMPANY SNAPSHOT 237

FIGURE 49 ARYZTA AG: COMPANY SNAPSHOT 242

FIGURE 50 EUROPASTRY: COMPANY SNAPSHOT 248

FIGURE 51 LANTMANNEN: COMPANY SNAPSHOT 255

FIGURE 52 VANDEMOORTELE: COMPANY SNAPSHOT 262

FIGURE 53 GENERAL MILLS: COMPANY SNAPSHOT 267

FIGURE 54 CONAGRA BRANDS, INC.: COMPANY SNAPSHOT 272

FIGURE 55 FLOWERS FOODS: COMPANY SNAPSHOT 314

FIGURE 56 BRIDGFORD FOODS CORPORATION: COMPANY SNAPSHOT 317

FIGURE 57 FROZEN BAKERY PRODUCTS MARKET: RESEARCH DESIGN 325

FIGURE 58 BRIEF OF BOTTOM-UP APPROACH 330

FIGURE 59 FROZEN BAKERY PRODUCTS MARKET: BOTTOM-UP APPROACH 331

FIGURE 60 FROZEN BAKERY PRODUCTS MARKET: TOP-DOWN APPROACH 331

FIGURE 61 BRIEF OF TOP-DOWN APPROACH 332

FIGURE 62 DATA TRIANGULATION 333