Chemiluminescence Immunoassay Market - Global Forecast to 2031

化学発光免疫測定市場 - 製品(機器、消耗品)、技術(CLEIA、ECLI、微粒子CLIA)、サンプルタイプ(血液、唾液)、用途(腫瘍学、心臓病学)、エンドユーザー(病院、臨床検査室) - 2031年までの世界予測

Chemiluminescence Immunoassay Market by Product (Instruments, Consumables), Technology (CLEIA, ECLI, Microparticle CLIA), Sample Type (Blood, Saliva), Application (Oncology, Cardiology), End User (Hospital, Clinical Laboratory) - Global Forecast to 2031

| 出版 | MarketsandMarkets |

| 出版年月 | 2026年03月 |

| ページ数 | 383 |

| 図表数 | 348 |

| 価格 | 記載以外のライセンスについてはお問合せください |

| シングルユーザ | USD 4,950 |

| 種別 | 英文調査報告書 |

| 商品番号 | SMR-1524115241 |

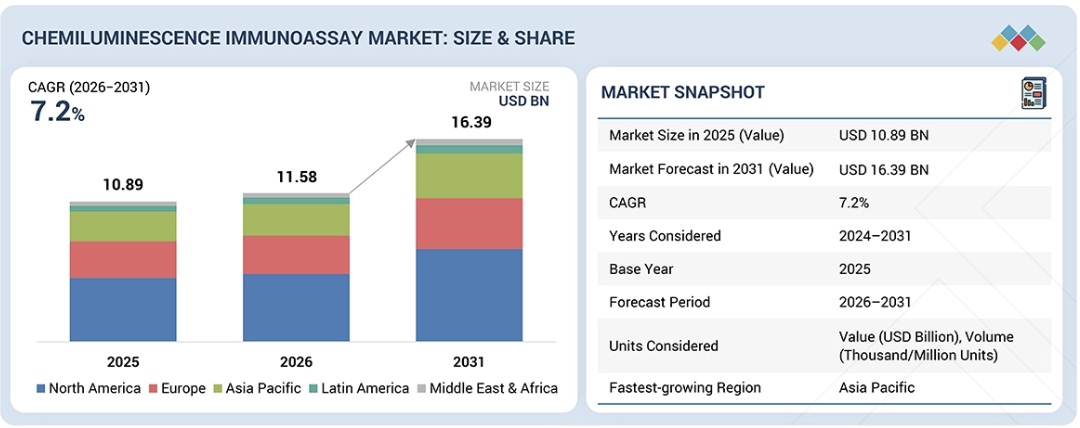

化学発光免疫測定市場は、2026年の115億8,000万米ドルから2031年には163億9,000万米ドルに達し、2026年から2031年にかけて7.2%のCAGRで成長すると予測されています。

がん、心血管疾患、甲状腺疾患、ウイルス感染など、慢性疾患や感染症を特定するための正確な診断検査の必要性が高まる中、CLIA検査システムの世界的な市場は拡大しています。早期疾患発見のニーズの高まりと予防医療への取り組みにより、CLIA検査は優れた感度と幅広い検査範囲を備え、微量のバイオマーカーを特定できるため、その利用が拡大しています。自動化されたハイスループット検査システムの開発、より安定した検査材料、複数の検査を同時に実施する能力により、検査室の生産性が向上し、検査時間が短縮されました。市場の成長は、医療施設の改善、検査室システムの拡張、そして新興市場における医療費の増加に支えられています。個別化医療、医薬品開発、臨床研究におけるバイオマーカー検査の重要性の高まり、そして厳格な血液スクリーニング規制と健康診断の意識の高まりにより、世界中の病院や検査室におけるCLIAシステムのニーズが高まっています。

調査範囲:

本レポートは、CLIA市場を分析し、製品タイプ、サンプルタイプ、技術、用途、エンドユーザーといった様々なセグメントに基づいて、市場規模と将来の成長可能性を推定することを目的としています。また、市場で入手可能な様々なCLIAの製品ポートフォリオマトリックスも掲載しています。さらに、主要プレーヤーの競合分析に加え、企業概要、製品ラインナップ、主要な市場戦略も提供しています。

本レポートを購入する理由

本レポートは、市場リーダー企業や新規参入企業にとって、CLIA市場全体および各サブセグメントの収益予測に関する情報を提供します。本レポートは、関係者が競争環境を理解し、ビジネスポジショニングを改善し、適切な市場開拓戦略を策定するための洞察を深めるのに役立ちます。さらに、本レポートは、関係者が市場の動向を把握し、主要な市場牽引要因、制約要因、課題、機会に関する情報を提供するのに役立ちます。

本レポートは、以下の点について洞察を提供します。

- 主要な推進要因(世界的な慢性疾患および感染症の発生率の増加、近年のCLIA技術の進歩、世界的な高齢化人口の急増、バイオテクノロジーおよびバイオ医薬品産業の成長)、制約要因(CLIAの設置と維持に伴う高コスト、製品リコールおよび故障)、課題(熟練した専門家の不足、CLIAに関連するリスク)、機会(新興国における成長の可能性)の分析

- 製品強化/イノベーション:世界のCLIA市場における新製品の発売と予想されるトレンドに関する包括的な詳細情報

- 製品開発/イノベーション:世界のCLIA市場における今後のトレンド、研究開発活動、新製品の発売に関する詳細な洞察

- 市場開発:製品タイプ、技術、サンプルタイプ、アプリケーション、エンドユーザー別に、魅力的な新興市場に関する包括的な情報

- 市場の多様化:新製品やサービス、または製品やサービスの強化、成長地域、最近の世界のCLIA市場における開発および投資

- 競合評価:世界のCLIA市場における主要競合他社の市場シェア、成長計画、製品・サービスの提供、および能力の徹底的な評価

Report Description

The chemiluminescence immunoassay market is projected to reach USD 16.39 billion by 2031 from USD 11.58 billion in 2026, at a CAGR of 7.2% from 2026 to 2031.

Chemiluminescence Immunoassay Market – Global Forecast to 2031

The global market for CLIA testing systems is growing as people need accurate diagnostic tests to identify chronic and infectious diseases, including cancer, cardiovascular disorders, thyroid diseases, and viral infections. The increasing need for early disease detection, together with preventive healthcare approaches, leads to greater use of CLIA testing because it provides excellent sensitivity and a wide testing range and can identify trace amounts of biomarkers. The development of automated high-throughput testing systems, together with more stable testing materials and the ability to conduct multiple tests simultaneously, has improved laboratory productivity while decreasing testing duration. The market growth benefits from improved healthcare facilities, expanded testing laboratory systems, and increased medical expenditures that emerging markets are experiencing. The rising importance of biomarker testing for personalized medicine, drug development, and clinical research, together with strict blood screening regulations and health checkup awareness, boosts the need for CLIA systems in hospitals and reference laboratories throughout the world.

“Based on the product, the consumables segment is expected to grow at the highest CAGR in the CLIA market.”

The consumables segment of the CLIA market is growing because diagnostic testing requires laboratories to use reagents, calibrators, controls, and reaction vessels multiple times throughout their workday. Assay kits and reagent packs that hospitals and reference laboratories use daily see increased demand because infectious disease tests, oncology marker tests, cardiac biomarker tests, endocrine disorder tests, and therapeutic drug monitoring tests are being performed more frequently. Consumables require continuous replacement, which generates ongoing revenue while driving market growth, in contrast to analyzers. The adoption of new technologies that enhance reagent stability and ready-to-use product development and extended shelf-life capabilities leads to higher operational efficiency and lower material waste in laboratory workflows. The expansion of automated high-throughput CLIA systems, together with increased preventive health screening programs, higher blood safety testing, and expanded test menu options, is driving up consumables consumption, which makes this segment a key driver of overall CLIA market expansion.

“Based on application, the oncology segment is expected to grow with the highest CAGR in the CLIA market.”

The CLIA market in oncology applications shows growth because cancer cases are increasing worldwide, and there is greater demand for early diagnosis, prognosis evaluation, and treatment assessment. CLIA technology enables the detection of tumor markers through highly sensitive and specific methods, which include PSA, CA-125, CEA, AFP, and HER2 as diagnostic tools for initial patient evaluation and progress assessment of their medical condition. The rise in biomarker-based testing and precision oncology practices has created a need for dependable immunoassays, which assist in determining targeted therapies and individualized treatment options. The clinical use of CLIA tests has grown because these tests now help doctors monitor patient treatment response, identify cancer recurrences, and assess patients who have a high risk of developing cancer. The introduction of better assay systems, which enhance test sensitivity through automated processes and multiplex testing features, will continue to drive businesses toward adopting CLIA systems in their cancer diagnostic processes.

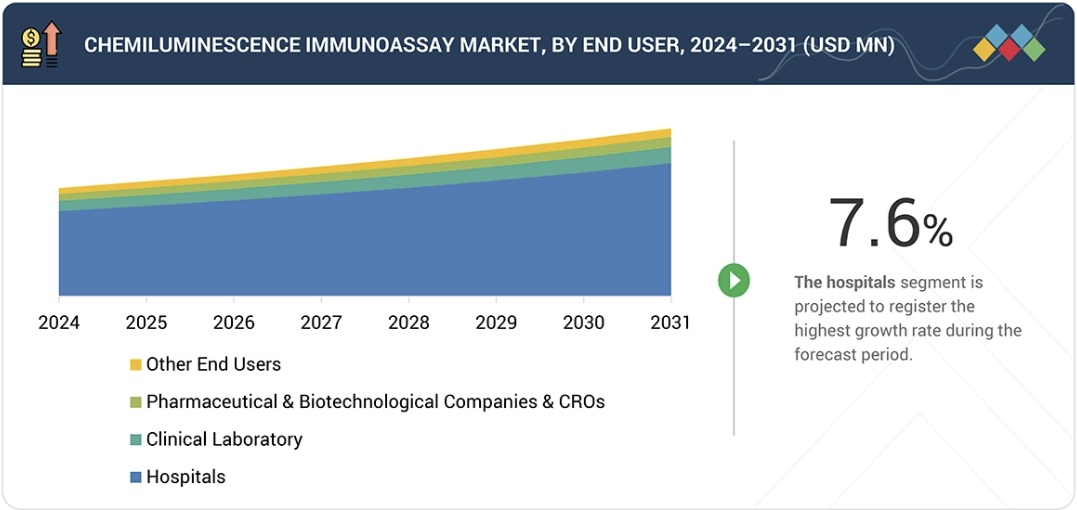

“Based on the end user, the hospitals segment is expected to grow by the highest CAGR in the CLIA market.”

Hospitals need to conduct accurate tests for various medical conditions, including cardiac markers, sepsis indicators, cancer biomarkers, hormone levels, and infectious pathogens. The CLIA systems enable emergency departments, intensive care units, and inpatient services to start treatment without delay through their advanced sensitivity, extensive testing capabilities, and quick result delivery. The move to centralized diagnostic systems, together with automated diagnostic machines, helps hospitals to cut down on manual tasks while achieving better operational results through standardized processes. The worldwide implementation of CLIA analyzers and assays in hospital systems accelerates because hospitals expand their facilities, and preventive health screening programs become more popular, accreditation and quality standards increase, and hospitals need complete laboratory information systems.

Chemiluminescence Immunoassay Market – Global Forecast to 2031 – region

“APAC is estimated to register the highest CAGR during the forecast period.”

The CLIA market in the Asia Pacific region is growing due to three factors: expanding healthcare, rising healthcare spending, and improved distribution of diagnostic services in countries such as China, India, and Southeast Asia. The rising need for precise early diagnostic tests results from the increasing incidence of chronic illnesses, infectious diseases, and conditions linked to lifestyle choices. The government modernization projects, which include hospital upgrades, laboratory automation, and the development of a national screening program, accelerate the implementation of high-throughput CLIA systems. The demand for advanced immunoassay technologies grows due to three factors, which include increasing public knowledge about preventive healthcare, expanding private diagnostic laboratory networks, and rising medical tourism. The regional growth of the market benefits from three factors, which include a large patient base, better insurance access, and the market’s shift toward automated laboratory systems that manage high testing loads. The widespread implementation of CLIA platforms throughout APAC results from two factors, which include ongoing international diagnostic company expansion and the rise of affordable domestic manufacturers.

Key players in the CLIA market

The key players in the market include F. Hoffmann-La Roche Ltd. (Switzerland), Abbott Laboratories (US), Siemens Healthineers (Germany), Danaher Corporation (US), DiaSorin S.p.A. (Italy), QuidelOrtho Corporation (US), Sysmex Corporation (Japan), Shenzhen New Industry Biomedical Engineering Co., Ltd. (SNIBE Diagnostics) (China), Tosoh Corporation (Japan), Werfen (Spain), Bio-Rad Laboratories, Inc. (US), Shenzhen Mindray Biomedical Electronics Co., Ltd. (China), Fujirebio (Japan), HUMAN Gesellschaft für Biochemica und Diagnostica mbH. (Germany), EUROIMMUN Medizinische Labordiagnostika AG (Germany), Agappe Diagnostics Ltd (India), Zecen Biotech Co., Ltd (China), Maccura Biotechnology Co., Ltd (China), Autobio Diagnostics Co., Ltd. (China), Artron Laboratories Inc.(Canada), Abnova Corporation (Taiwan), Beijing Hotgen Biotech Co., Ltd (China), and Shanghai Kehua Bio-Engineering Co., Ltd. (China).

Chemiluminescence Immunoassay Market – Global Forecast to 2031 – ecosystem

Research Coverage:

The report analyzes the CLIA market and aims at estimating the market size and future growth potential of this market based on various segments such as product type, sample type, technology, application, and end user. The report also includes a product portfolio matrix of various CLIA available in the market. The report also provides a competitive analysis of the key players in this market, along with their company profiles, product offerings, and key market strategies.

Reasons to Buy the Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall CLIA market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

This report provides insights into the following pointers:

- Analysis of key drivers (increasing incidences of chronic and infectious diseases globally, advancements in improving CLIA technologies in recent years, rapid increase in geriatric population globally, growth of biotechnology and biopharmaceutical industries), restraints (high cost associated with placement and maintenance of CLIA, product recalls and failures), challenges (shortage of skilled professionals, risks associated with CLIAs), and opportunities (growth potential in emerging economies)

- Product Enhancement/Innovation: Comprehensive details about new product launches and anticipated trends in the global CLIA market

- Product Development/Innovation: Detailed insights on upcoming trends, research & development activities, and new product launches in the global CLIA market

- Market Development: Comprehensive information on the lucrative emerging markets by product type, technology, sample type, application, and end user

- Market Diversification: Exhaustive information about new products and services or product and service enhancements, growing geographies, recent developments, and investments in the global CLIA market

- Competitive Assessment: Thorough evaluation of the market shares, growth plans, offerings of products and services, and capacities of the major competitors in the global CLIA market

Table of Contents

1 INTRODUCTION 30

1.1 STUDY OBJECTIVES 30

1.2 MARKET DEFINITION 30

1.3 STUDY SCOPE 31

1.3.1 MARKETS COVERED & REGIONAL SCOPE 31

1.3.2 INCLUSIONS & EXCLUSIONS 32

1.3.3 YEARS CONSIDERED 32

1.3.4 CURRENCY CONSIDERED 33

1.3.5 UNITS CONSIDERED 33

1.4 STAKEHOLDERS 33

1.5 SUMMARY OF CHANGES 34

2 EXECUTIVE SUMMARY 35

2.1 MARKET HIGHLIGHTS & KEY INSIGHTS 35

2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS 36

2.3 DISRUPTIVE TRENDS IN CHEMILUMINESCENCE IMMUNOASSAY (CLIA) MARKET 37

2.4 HIGH-GROWTH SEGMENTS 38

2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST 39

3 PREMIUM INSIGHTS 41

3.1 CHEMILUMINESCENCE IMMUNOASSAY OVERVIEW 41

3.2 ASIA PACIFIC CHEMILUMINESCENCE IMMUNOASSAY, BY PRODUCT AND COUNTRY 42

3.3 CHEMILUMINESCENCE IMMUNOASSAY: DEVELOPED MARKETS VS.

EMERGING ECONOMIES 43

3.4 CHEMILUMINESCENCE IMMUNOASSAY: GEOGRAPHIC GROWTH OPPORTUNITIES 44

3.5 CHEMILUMINESCENCE IMMUNOASSAY: REGIONAL MIX 45

4 MARKET OVERVIEW 46

4.1 INTRODUCTION 46

4.2 MARKET DYNAMICS 47

4.2.1 DRIVERS 47

4.2.1.1 Increasing incidence of chronic and infectious diseases globally 47

4.2.1.2 Advancements in chemiluminescence immunoassay technologies in recent years 49

4.2.1.3 Rapid increase in geriatric population globally 50

4.2.1.4 Growth of biotechnology and biopharmaceutical industries 51

4.2.2 RESTRAINTS 52

4.2.2.1 High cost of chemiluminescence systems and reagents 52

4.2.2.2 Lack of regular quality control procedures for monitoring and detecting cross-reactivity and interference 52

4.2.3 OPPORTUNITIES 53

4.2.3.1 High growth prospects for players in emerging economies 53

4.2.3.2 Increasing number of collaborations and partnerships 54

4.2.4 CHALLENGES 54

4.2.4.1 Unfavorable reimbursement scenario and budgetary constraints in healthcare systems 54

4.2.4.2 Lack of skilled professionals and aging workforce 55

4.3 UNMET NEEDS & WHITE SPACES 55

4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES 57

4.4.1 INTERCONNECTED MARKETS 57

4.4.2 CROSS-SECTOR OPPORTUNITIES 58

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS 58

5 INDUSTRY TRENDS 60

5.1 PORTER’S FIVE FORCES ANALYSIS 60

5.1.1 THREAT OF NEW ENTRANTS 61

5.1.2 THREAT OF SUBSTITUTES 61

5.1.3 BARGAINING POWER OF SUPPLIERS 62

5.1.4 BARGAINING POWER OF BUYERS 62

5.1.5 INTENSITY OF COMPETITIVE RIVALRY 62

5.2 MACROECONOMIC INDICATORS 62

5.2.1 INTRODUCTION 62

5.2.2 GDP TRENDS & FORECAST 62

5.2.3 TRENDS IN GLOBAL HEALTHCARE INDUSTRY 64

5.2.4 TRENDS IN GLOBAL MEDICAL DEVICE INDUSTRY 65

5.3 VALUE CHAIN ANALYSIS 66

5.4 SUPPLY CHAIN ANALYSIS 67

5.5 ECOSYSTEM ANALYSIS 68

5.6 PRICING ANALYSIS 70

5.6.1 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY KEY PLAYER, 2023–2025 (USD) 71

5.6.2 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY REGION, 2023–2025 (USD) 71

5.6.3 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY TECHNOLOGY, 2023–2025 (USD) 73

5.6.4 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY CONSUMABLES (KITS, REAGENTS, AND OTHERS), BY SAMPLE TYPE,

2023–2025 (USD) 73

5.7 TRADE ANALYSIS 73

5.7.1 IMPORT DATA FOR HS CODE 9027.89, 2021–2025 74

5.7.2 EXPORT DATA FOR HS CODE 9027.89, 2021–2025 74

5.8 KEY CONFERENCES & EVENTS, 2026–2027 75

5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 76

5.10 INVESTMENT & FUNDING SCENARIO 77

5.11 CASE STUDY ANALYSIS 78

5.11.1 CASE STUDY 1: ROCHE COBAS CLIA DRIVES HIGH-VOLUME TESTING PERFORMANCE 78

5.11.2 CASE STUDY 2: ABBOTT ARCHITECT DRIVES REGIONAL

MULTI-CENTER LAB EXPANSION 78

5.11.3 CASE STUDY 3: SIEMENS ADVIA CENTAUR XP BOOSTS

GOVERNMENT LAB TESTING EFFICIENCY 79

5.12 IMPACT OF 2025 US TARIFFS ON CHEMILUMINESCENCE IMMUNOASSAY MARKET 79

5.12.1 INTRODUCTION 79

5.12.2 KEY TARIFF RATES 80

5.12.3 PRICE IMPACT ANALYSIS 81

5.12.4 IMPACT ON COUNTRIES/REGIONS 81

5.12.4.1 US 81

5.12.4.2 Europe 81

5.12.4.3 Asia Pacific 82

5.12.5 IMPACT ON END-USE INDUSTRIES 82

5.12.5.1 Hospitals 82

5.12.5.2 Clinical laboratories 82

5.12.5.3 Pharmaceutical & biotechnology companies and contract research organizations 83

6 STRATEGIC DISRUPTIONS THROUGH TECHNOLOGY, PATENTS, AND

DIGITAL & AI ADOPTION 84

6.1 TECHNOLOGY ANALYSIS 84

6.1.1 KEY EMERGING TECHNOLOGIES 84

6.1.1.1 Nano-engineered chemiluminescent labels 84

6.1.1.2 Digital immunoassay platforms 84

6.1.2 COMPLEMENTARY TECHNOLOGIES 84

6.1.2.1 Bead-based & microarray chemiluminescence 84

6.1.2.2 Integration with microfluidic platforms 85

6.1.3 ADJACENT TECHNOLOGIES 85

6.1.3.1 Enzyme-linked immunosorbent assay (ELISA) 85

6.2 TECHNOLOGY/PRODUCT ROADMAP 85

6.3 PATENT ANALYSIS 86

6.3.1 INSIGHTS ON PATENT PUBLICATION TRENDS, TOP APPLICANTS, AND JURISDICTION FOR CHEMILUMINESCENCE IMMUNOASSAY MARKET, JANUARY 2015–SEPTEMBER 2025 86

6.3.2 LIST OF MAJOR PATENTS, 2022–2025 88

6.4 FUTURE APPLICATIONS 89

6.4.1 PERSONALIZED & PRECISION MEDICINE 89

6.4.2 REMOTE MONITORING & DECENTRALIZED TESTING 89

6.4.3 PREDICTIVE DIAGNOSTICS & CLINICAL DECISION SUPPORT 89

6.4.4 INTEGRATION WITH DIGITAL HEALTH ECOSYSTEMS 89

6.4.5 NEXT-GENERATION BIOMARKER DISCOVERY & MULTIPLEX TESTING 90

6.5 IMPACT OF GEN AI ON CHEMILUMINESCENCE IMMUNOASSAY MARKET 90

6.5.1 IMPACT OF AI/GEN AI ON INTERCONNECTED & ADJACENT ECOSYSTEMS 92

6.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS 92

6.6.1 IMPROVED OUTCOMES IN CRITICAL CARE & EMERGENCY DIAGNOSTICS 92

6.6.2 PUBLIC HEALTH SCREENING & INFECTIOUS DISEASE CONTROL 92

6.6.3 ENDOCRINOLOGY & CHRONIC DISEASE MANAGEMENT 93

6.6.4 ONCOLOGY DIAGNOSTICS & THERAPY MONITORING 93

6.6.5 MATERNAL & NEONATAL SCREENING PROGRAMS 93

6.6.6 DECENTRALIZED & MID-VOLUME LABORATORY ADOPTION 93

6.6.7 REAL-WORLD IMPACT 93

7 SUSTAINABILITY & REGULATORY LANDSCAPE 94

7.1 REGULATORY LANDSCAPE 94

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 94

7.1.2 INDUSTRY STANDARDS 97

7.1.2.1 ISO 15189 – Quality & competence requirements for medical laboratories 97

7.1.2.2 CLSI Guidelines (Clinical & Laboratory Standards Institute) – Immunoassay performance & validation 97

7.1.2.3 ISO 13485 – Quality management systems for IVD manufacturers 97

7.1.2.4 ISO 17511 – Metrological traceability of calibrators & control materials 97

7.2 SUSTAINABILITY INITIATIVES 97

7.2.1 REAGENT PACKAGING REDUCTION & RECYCLABLE MATERIALS (INDUSTRY INITIATIVES) 98

7.2.2 ENERGY-EFFICIENT & LOW-WASTE ANALYZER OPERATIONS 98

7.2.3 LABORATORY WASTE MANAGEMENT & GREEN LAB PROGRAMS 98

7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS 98

7.3.1 CERTIFICATIONS & LABELING STANDARDS 98

7.3.2 ECO-STANDARDS & SUSTAINABILITY CONSIDERATIONS 99

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR 100

8.1 DECISION-MAKING PROCESS 100

8.2 KEY STAKEHOLDERS & BUYING CRITERIA 101

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS 101

8.2.1.1 Influence of stakeholders on buying process for product types 101

8.2.2 BUYING CRITERIA 102

8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES 103

8.4 UNMET NEEDS IN VARIOUS END-USE SETTINGS 104

8.5 MARKET PROFITABILITY 105

8.5.1 REVENUE POTENTIAL 105

8.5.2 COST DYNAMICS 105

8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS 105

9 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE 106

9.1 INTRODUCTION 107

9.2 CONSUMABLES 107

9.2.1 CONSUMABLES TO ACCOUNT FOR LARGEST MARKET SHARE

DURING STUDY PERIOD 107

9.3 INSTRUMENTS 109

9.3.1 INCREASING ADVANCES WITH HIGH-THROUGHPUT CAPACITIES AND GROWING AUTOMATION TRENDS TO DRIVE MARKET 109

10 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY 113

10.1 INTRODUCTION 114

10.2 CHEMILUMINESCENCE ENZYME IMMUNOASSAYS 114

10.2.1 HIGH RELIABILITY OF BLOOD TESTS IN CLINICAL DIAGNOSTICS AND PHARMACEUTICAL RESEARCH TO DRIVE MARKET 114

10.3 ELECTROCHEMILUMINESCENCE IMMUNOASSAYS 116

10.3.1 RISING DEMAND FOR HIGH-SENSITIVITY CARDIAC AND ONCOLOGY BIOMARKERS TO DRIVE MARKET 116

10.4 MICROPARTICLE CHEMILUMINESCENCE IMMUNOASSAYS 118

10.4.1 SUPERIOR SENSITIVITY AND EARLY DISEASE DETECTION TO DRIVE MARKET GROWTH 118

11 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE 120

11.1 INTRODUCTION 121

11.2 BLOOD 121

11.2.1 RELIABILITY OF BLOOD TESTS FOR IMMUNOASSAY DIAGNOSTIC PROCEDURES AND HEALTH SCREENING TO DRIVE MARKET 121

11.3 URINE 122

11.3.1 INCREASING USE IN LAW ENFORCEMENT AND DRUG TESTING CENTERS TO DRIVE MARKET 122

11.4 SALIVA 124

11.4.1 CONVENIENCE AND EASY TESTING OF BIOLOGICALLY ACTIVE PARTS OF HORMONES TO DRIVE MARKET 124

11.5 OTHER SAMPLE TYPES 125

12 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION 126

12.1 INTRODUCTION 127

12.2 INFECTIOUS DISEASES 128

12.2.1 RISING PREVALENCE OF INFECTIOUS DISEASES TO DRIVE MARKET 128

12.3 ENDOCRINOLOGY 129

12.3.1 RISING INCIDENCES OF DIABETES TO PROPEL DEMAND FOR DIAGNOSTICS 129

12.4 ONCOLOGY 131

12.4.1 RISING BURDEN OF CANCER AND EMPHASIS ON EARLY

DISEASE DIAGNOSIS TO DRIVE MARKET 131

12.5 CARDIOLOGY 133

12.5.1 HIGH BURDEN OF CARDIOVASCULAR DISEASES AMONG ALL AGE GROUPS TO DRIVE MARKET 133

12.6 ALLERGY DIAGNOSTICS 135

12.6.1 GROWING PREVALENCE OF ALLERGIES TO INCREASE DEMAND FOR CHEMILUMINESCENCE IMMUNOASSAYS 135

12.7 BLOOD SCREENING 136

12.7.1 RISING VOLUME OF BLOOD DONATIONS AND INCREASING INCIDENCES OF BLOOD-RELATED DISORDERS TO DRIVE MARKET 136

12.8 AUTOIMMUNE DISORDERS 138

12.8.1 GROWING PREVALENCE OF AUTOIMMUNE DISORDERS AND RISING ECONOMIC BURDEN OF DISEASE MANAGEMENT TO DRIVE MARKET 138

12.9 BONE & MINERAL DISORDERS 140

12.9.1 HIGH DISORDER PREVALENCE TO OFFER STRONG GROWTH OPPORTUNITIES FOR IMMUNOASSAYS 140

12.10 TOXICOLOGY 142

12.10.1 INCREASED DRUG-OF-ABUSE TESTING AND HIGHER ILLICIT DRUG CONSUMPTION TO DRIVE MARKET 142

12.11 NEWBORN SCREENING 144

12.11.1 ROUTINE USE IN FIRST-TIER NEWBORN SCREENING PROTOCOL TO SUSTAIN DEMAND 144

12.12 THERAPEUTIC DRUG MONITORING 145

12.12.1 RAPID DETECTION TIME AND GOOD SPECIFICITY TO DRIVE MARKET 145

12.13 METABOLIC DISORDERS 147

12.13.1 RISING PREVALENCE OF METABOLIC DISORDERS TO DRIVE MARKET 147

12.14 GASTROENTEROLOGY 149

12.14.1 INCREASING INCIDENCE OF GASTROINTESTINAL TRACT INFECTIONS AND SERIOUS GASTRIC DISEASES TO DRIVE MARKET 149

12.15 NEUROLOGY 150

12.15.1 EFFECTIVE DETECTION, MONITORING, AND MANAGEMENT OF NEUROLOGICAL DISORDERS TO DRIVE SEGMENT 150

12.16 RESPIRATORY DISEASES 152

12.16.1 EASY DETECTION AND DIAGNOSIS OF RESPIRATORY

DISEASES TO DRIVE MARKET 152

12.17 OTHER APPLICATIONS 153

13 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER 155

13.1 INTRODUCTION 156

13.2 HOSPITALS 156

13.2.1 GROWING PATIENT POPULATION AND TESTING VOLUMES ENSURE LEADERSHIP OF HOSPITALS 156

13.3 CLINICAL LABORATORIES 159

13.3.1 RISING CLINICAL TEST VOLUMES AND REQUIREMENTS TO DRIVE SEGMENT 159

13.4 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES AND CROS 160

13.4.1 RISING DRUG DISCOVERY ACTIVITY AND CLINICAL STUDIES

TO DRIVE MARKET 160

13.5 OTHER END USERS 162

14 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY REGION 164

14.1 INTRODUCTION 165

14.1.1 GLOBAL: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 165

14.2 NORTH AMERICA 166

14.2.1 MACROECONOMIC OUTLOOK 166

14.2.2 NORTH AMERICA: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 169

14.2.3 US 172

14.2.3.1 US to hold largest share of North American market during forecast period 172

14.2.4 CANADA 176

14.2.4.1 Rising government initiatives and funding for early disease diagnosis to drive market 176

14.3 EUROPE 181

14.3.1 MACROECONOMIC OUTLOOK 182

14.3.2 EUROPE: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 184

14.3.3 GERMANY 187

14.3.3.1 Growing investments in clinical diagnostics research and increasing government spending on healthcare to drive market 187

14.3.4 FRANCE 192

14.3.4.1 Favorable reimbursement policies and increased investments in diagnostics to drive market 192

14.3.5 UK 197

14.3.5.1 Increasing number of accredited clinical laboratories and growing accessibility to IVD tests to drive market 197

14.3.6 ITALY 202

14.3.6.1 Growing geriatric population and increasing support for research to drive market 202

14.3.7 SPAIN 206

14.3.7.1 Rising adoption of technologically advanced immunoassay systems to drive market 206

14.3.8 REST OF EUROPE 210

14.4 ASIA PACIFIC 214

14.4.1 MACROECONOMIC OUTLOOK 215

14.4.2 ASIA PACIFIC: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 218

14.4.3 JAPAN 221

14.4.3.1 Growing investments in clinical diagnostics research to drive market 221

14.4.4 CHINA 225

14.4.4.1 China to register highest growth rate in Asia Pacific market during study period 225

14.4.5 INDIA 230

14.4.5.1 Growing medical tourism and healthcare infrastructure

to drive market 230

14.4.6 SOUTH KOREA 234

14.4.6.1 Rising healthcare spending for innovative IVD technologies

to drive market 234

14.4.7 AUSTRALIA 238

14.4.7.1 Rising healthcare spending for innovative IVD technologies

to drive market 238

14.4.8 REST OF ASIA PACIFIC 242

14.5 LATIN AMERICA 246

14.5.1 MACROECONOMIC OUTLOOK 247

14.5.2 LATIN AMERICA: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 248

14.5.3 BRAZIL 251

14.5.3.1 Improving healthcare facilities to drive market 251

14.5.4 MEXICO 255

14.5.4.1 Robust healthcare system to drive market growth in Mexico 255

14.5.5 REST OF LATIN AMERICA 259

14.6 MIDDLE EAST & AFRICA 263

14.6.1 MACROECONOMIC OUTLOOK 264

14.6.2 MIDDLE EAST & AFRICA: VOLUME ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS, 2024–2031 (HUNDRED UNITS) 265

14.6.3 GCC COUNTRIES 268

14.6.4 REST OF MIDDLE EAST & AFRICA 272

15 COMPETITIVE LANDSCAPE 277

15.1 OVERVIEW 277

15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023–2026 277

15.3 REVENUE ANALYSIS, 2021–2025 279

15.4 MARKET SHARE ANALYSIS, 2025 280

15.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025 282

15.5.1 STARS 282

15.5.2 EMERGING LEADERS 283

15.5.3 PERVASIVE PLAYERS 283

15.5.4 PARTICIPANTS 283

15.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025 284

15.5.5.1 Company footprint 284

15.5.5.2 Region footprint 285

15.5.5.3 Product type footprint 286

15.5.5.4 Technology footprint 287

15.5.5.5 Sample type footprint 288

15.5.5.6 Application footprint 289

15.6 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2025 291

15.6.1 PROGRESSIVE COMPANIES 291

15.6.2 RESPONSIVE COMPANIES 291

15.6.3 DYNAMIC COMPANIES 291

15.6.4 STARTING BLOCKS 291

15.6.5 COMPETITIVE BENCHMARKING: START-UPS/SMES, 2025 293

15.6.5.1 Detailed list of key start-ups/SMEs 293

15.6.5.2 Competitive benchmarking of key start-ups/SMEs 294

15.7 COMPANY VALUATION AND FINANCIAL METRICS 295

15.8 PRODUCT COMPARISON 296

15.8.1 F. HOFFMANN-LA ROCHE LTD 297

15.8.2 DANAHER CORPORATION 297

15.8.3 ABBOTT 297

15.8.4 SIEMENS HEALTHINEERS AG 297

15.8.5 DIASORIN S.P.A 297

15.9 COMPETITIVE SCENARIO 297

16 COMPANY PROFILES 303

16.1 KEY PLAYERS 303

16.1.1 F. HOFFMANN-LA ROCHE LTD 303

16.1.1.1 Business overview 303

16.1.1.2 Products offered 304

16.1.1.3 Recent developments 305

16.1.1.3.1 Product approvals 305

16.1.1.3.2 Deals 305

16.1.1.4 MnM view 305

16.1.1.4.1 Key strengths/Right to win 305

16.1.1.4.2 Strategic choices 306

16.1.1.4.3 Weaknesses/Competitive threats 306

16.1.2 ABBOTT 307

16.1.2.1 Business overview 307

16.1.2.2 Products offered 308

16.1.2.3 Recent developments 309

16.1.2.3.1 Deals 309

16.1.2.4 MnM view 309

16.1.2.4.1 Key strengths/Right to win 309

16.1.2.4.2 Strategic choices 310

16.1.2.4.3 Weaknesses/Competitive threats 310

16.1.3 SIEMENS HEALTHINEERS AG 311

16.1.3.1 Business overview 311

16.1.3.2 Products offered 312

16.1.3.3 Recent developments 313

16.1.3.3.1 Deals 313

16.1.3.4 MnM view 314

16.1.3.4.1 Key strengths/Right to win 314

16.1.3.4.2 Strategic choices 314

16.1.3.4.3 Weaknesses/Competitive threats 314

16.1.4 DANAHER CORPORATION 315

16.1.4.1 Business overview 315

16.1.4.2 Products offered 316

16.1.4.3 Recent developments 317

16.1.4.3.1 Deals 317

16.1.4.4 MnM view 317

16.1.4.4.1 Key strengths/Right to win 317

16.1.4.4.2 Strategic choices 317

16.1.4.4.3 Weaknesses/Competitive threats 318

16.1.5 DIASORIN S.P.A. 319

16.1.5.1 Business overview 319

16.1.5.2 Products offered 321

16.1.5.3 Recent developments 321

16.1.5.3.1 Product approvals 321

16.1.5.3.2 Deals 321

16.1.5.4 MnM view 322

16.1.5.4.1 Key strengths/Right to win 322

16.1.5.4.2 Strategic choices 322

16.1.5.4.3 Weaknesses/Competitive threats 322

16.1.6 QUIDELORTHO CORPORATION 323

16.1.6.1 Business overview 323

16.1.6.2 Products offered 324

16.1.6.3 Recent developments 325

16.1.6.3.1 Deals 325

16.1.7 SYSMEX CORPORATION 326

16.1.7.1 Business overview 326

16.1.7.2 Products offered 327

16.1.7.3 Recent developments 328

16.1.7.3.1 Product launches 328

16.1.7.3.2 Deals 329

16.1.8 SHENZHEN NEW INDUSTRIES BIOMEDICAL ENGINEERING CO., LTD. 330

16.1.8.1 Business overview 330

16.1.8.2 Products offered 331

16.1.8.3 Recent developments 332

16.1.8.3.1 Product approvals 332

16.1.9 TOSOH CORPORATION 333

16.1.9.1 Business overview 333

16.1.9.2 Products offered 335

16.1.9.3 Recent developments 336

16.1.9.3.1 Product launches 336

16.1.10 WERFEN 337

16.1.10.1 Business overview 337

16.1.10.2 Products offered 338

16.1.10.3 Recent developments 339

16.1.10.3.1 Deals 339

16.1.11 BIO-RAD LABORATORIES, INC. 340

16.1.11.1 Business overview 340

16.1.11.2 Products offered 341

16.1.11.3 Recent developments 342

16.1.11.3.1 Product launches 342

16.1.12 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD. 343

16.1.12.1 Business overview 343

16.1.12.2 Products offered 343

16.1.12.3 Recent developments 344

16.1.12.3.1 Deals 344

16.1.13 FUJIREBIO 345

16.1.13.1 Business overview 345

16.1.13.2 Products offered 345

16.1.13.3 Recent developments 346

16.1.13.3.1 Deals 346

16.1.14 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG 347

16.1.14.1 Business overview 347

16.1.14.2 Products offered 347

16.1.14.3 Recent developments 348

16.1.14.3.1 Product launches & approvals 348

16.1.14.3.2 Deals 348

16.1.15 AGAPPE DIAGNOSTICS LTD. 349

16.1.15.1 Business overview 349

16.1.15.2 Products offered 349

16.1.15.3 Recent developments 350

16.1.15.3.1 Deals 350

16.2 OTHER PLAYERS 351

16.2.1 ZECEN BIOTECH CO., LTD 351

16.2.2 MACCURA BIOTECHNOLOGY CO., LTD. 352

16.2.3 AUTOBIO DIAGNOSTICS 353

16.2.4 ARTRON LABORATORIES INC. 354

16.2.5 HUMAN GESELLSCHAFT FÜR BIOCHEMICA UND DIAGNOSTICA MBH 355

16.2.6 ABNOVA CORPORATION 356

16.2.7 BEIJING HOTGEN BIOTECH CO., LTD. 357

16.2.8 ELABSCIENCE 358

16.2.9 GETEIN BIOTECH, INC. 359

16.2.10 SHANGHAI KEHUA BIO-ENGINEERING CO., LTD. 360

17 RESEARCH METHODOLOGY 361

17.1 RESEARCH DATA 361

17.1.1 SECONDARY DATA 362

17.1.1.1 Key data from secondary sources 363

17.1.1.2 Primary sources 363

17.1.1.3 Key data from primary sources 364

17.1.1.4 Breakdown of primaries 364

17.2 MARKET SIZE ESTIMATION 365

17.3 GROWTH FORECAST 369

17.4 MARKET BREAKDOWN & DATA TRIANGULATION 370

17.5 RESEARCH ASSUMPTIONS 372

17.6 RESEARCH LIMITATIONS 372

17.7 RISK ASSESSMENT 372

18 APPENDIX 373

18.1 DISCUSSION GUIDE 373

18.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 378

18.3 CUSTOMIZATION OPTIONS 380

18.3.1 GEOGRAPHIC ANALYSIS 380

18.3.2 REGIONAL/COUNTRY-LEVEL MARKET SHARE ANALYSIS 380

18.3.3 COMPANY INFORMATION 380

18.3.4 PRODUCT TYPE ANALYSIS 380

18.3.4.1 By Analyzer (Semi and fully automated system) 380

18.3.4.2 By Technology (Breakdown by subcategories) 380

18.3.5 BY END USER ((BREAKDOWN BY SUBCATEGORIES) 380

18.3.6 BY MODE OF PURCHASE/BUSINESS MODEL 380

18.3.7 COUNTRY-LEVEL VOLUME ANALYSIS 380

18.3.8 BY PRODUCT TYPE MARKET SHARE ANALYSIS (TOP 5 PLAYERS) 380

18.3.9 ANY CONSULTS/CUSTOM REQUIREMENTS AS PER CLIENT REQUEST 380

18.4 RELATED REPORTS 381

18.5 AUTHOR DETAILS 382

LIST OF TABLES

TABLE 1 STANDARD CURRENCY CONVERSION RATES (UNIT OF USD) 33

TABLE 2 UNMET CUSTOMER NEEDS & WHITE SPACES IN CHEMILUMINESCENCE IMMUNOASSAY MARKET 56

TABLE 3 INTERCONNECTED MARKETS IN CHEMILUMINESCENCE IMMUNOASSAY MARKET 57

TABLE 4 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS IN CHEMILUMINESCENCE IMMUNOASSAY MARKET 59

TABLE 5 CHEMILUMINESCENCE IMMUNOASSAY MARKET:

PORTER’S FIVE FORCES ANALYSIS 60

TABLE 6 GLOBAL GROSS DOMESTIC PRODUCT AT CURRENT PRICES,

2021–2030 (USD BILLION) 63

TABLE 7 CHEMILUMINESCENCE IMMUNOASSAY MARKET: ROLE IN ECOSYSTEM 69

TABLE 8 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY KEY PLAYER, 2023–2025 (USD) 71

TABLE 9 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY REGION, 2023–2025 (USD) 72

TABLE 10 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY TECHNOLOGY, 2023–2025 (USD) 73

TABLE 11 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY CONSUMABLES (KITS, REAGENTS, AND OTHERS), BY SAMPLE TYPE,

2023–2025 (USD) 73

TABLE 12 IMPORT DATA FOR HS CODE 9027.89-COMPLIANT PRODUCTS, BY COUNTRY, 2021–2025 (USD THOUSAND) 74

TABLE 13 EXPORT DATA FOR HS CODE 901839-COMPLIANT PRODUCTS, BY COUNTRY, 2021–2025 (USD THOUSAND) 75

TABLE 14 DETAILED LIST OF CONFERENCES & EVENTS, 2026–2027 75

TABLE 15 US-ADJUSTED RECIPROCAL TARIFF RATES 80

TABLE 16 CHEMILUMINESCENCE IMMUNOASSAY MARKET:

TECHNOLOGY/PRODUCT ROADMAP 86

TABLE 17 CHEMILUMINESCENCE IMMUNOASSAY MARKET: LIST OF MAJOR PATENTS, JANUARY 2022–SEPTEMBER 2025 88

TABLE 18 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 94

TABLE 19 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 95

TABLE 20 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 95

TABLE 21 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 96

TABLE 22 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 96

TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR PRODUCT TYPES 101

TABLE 24 KEY BUYING CRITERIA FOR TOP THREE END USERS 102

TABLE 25 CHEMILUMINESCENCE IMMUNOASSAY MARKET: UNMET NEEDS IN

KEY END-USE SETTINGS 104

TABLE 26 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE,

2024–2031 (USD MILLION) 107

TABLE 27 LIST OF CHEMILUMINESCENCE IMMUNOASSAY CONSUMABLES AVAILABLE 108

TABLE 28 CHEMILUMINESCENCE IMMUNOASSAY CONSUMABLES MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 109

TABLE 29 CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET,

2024–2031 (HUNDRED UNITS) 110

TABLE 30 LIST OF CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS AVAILABLE 111

TABLE 31 CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 112

TABLE 32 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 114

TABLE 33 CHEMILUMINESCENCE ENZYME IMMUNOASSAY MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 115

TABLE 34 ELECTROCHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 117

TABLE 35 MICROPARTICLE CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 119

TABLE 36 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 121

TABLE 37 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR BLOOD SAMPLES,

BY COUNTRY, 2024–2031 (USD MILLION) 122

TABLE 38 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR URINE SAMPLES,

BY COUNTRY, 2024–2031 (USD MILLION) 123

TABLE 39 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR SALIVA SAMPLES,

BY REGION, 2024–2031 (USD MILLION) 124

TABLE 40 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR OTHER SAMPLE TYPES,

BY COUNTRY, 2024–2031 (USD MILLION) 125

TABLE 41 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 127

TABLE 42 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR INFECTIOUS DISEASES,

BY COUNTRY, 2024–2031 (USD MILLION) 129

TABLE 43 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR ENDOCRINOLOGY,

BY COUNTRY, 2024–2031 (USD MILLION) 130

TABLE 44 CANCER INCIDENCE, BY TYPE (2022) 131

TABLE 45 INCREASING INCIDENCE OF CANCER, BY REGION, 2020 VS.

2030 VS. 2040 (MILLION) 132

TABLE 46 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR ONCOLOGY,

BY COUNTRY, 2024–2031 (USD MILLION) 133

TABLE 47 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR CARDIOLOGY,

BY COUNTRY, 2024–2031 (USD MILLION) 134

TABLE 48 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR ALLERGY DIAGNOSTICS,

BY COUNTRY, 2024–2031 (USD MILLION) 136

TABLE 49 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR BLOOD SCREENING,

BY COUNTRY, 2024–2031 (USD MILLION) 137

TABLE 50 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR AUTOIMMUNE DISORDERS, BY COUNTRY, 2024–2031 (USD MILLION) 139

TABLE 51 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR BONE & MINERAL DISORDERS, BY COUNTRY, 2024–2031 (USD MILLION) 141

TABLE 52 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR TOXICOLOGY, BY COUNTRY, 2024–2031 (USD MILLION) 143

TABLE 53 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR NEWBORN SCREENING,

BY COUNTRY, 2024–2031 (USD MILLION) 145

TABLE 54 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR THERAPEUTIC DRUG MONITORING, BY COUNTRY, 2024–2031 (USD MILLION) 146

TABLE 55 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR METABOLIC DISORDERS,

BY COUNTRY, 2024–2031 (USD MILLION) 148

TABLE 56 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR GASTROENTEROLOGY,

BY COUNTRY, 2024–2031 (USD MILLION) 150

TABLE 57 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR NEUROLOGY, BY COUNTRY, 2024–2031 (USD MILLION) 151

TABLE 58 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR RESPIRATORY DISEASES,

BY COUNTRY, 2024–2031 (USD MILLION) 153

TABLE 59 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR OTHER APPLICATIONS,

BY COUNTRY, 2024–2031 (USD MILLION) 154

TABLE 60 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 156

TABLE 61 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR HOSPITALS,

BY COUNTRY, 2024–2031 (USD MILLION) 158

TABLE 62 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR CLINICAL LABORATORIES

BY COUNTRY, 2024–2031 (USD MILLION) 160

TABLE 63 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES AND CROS, BY COUNTRY,

2024–2031 (USD MILLION) 161

TABLE 64 CHEMILUMINESCENCE IMMUNOASSAY MARKET FOR OTHER END USERS,

BY COUNTRY, 2024–2031 (USD MILLION) 163

TABLE 65 CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY REGION,

2024–2031 (USD MILLION) 165

TABLE 66 CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET,

2024–2031 (HUNDRED UNITS) 165

TABLE 67 NORTH AMERICA: MACROECONOMIC OUTLOOK 167

TABLE 68 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 168

TABLE 69 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 169

TABLE 70 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET, 2024–2031 (HUNDRED UNITS) 169

TABLE 71 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 170

TABLE 72 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 170

TABLE 73 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 171

TABLE 74 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 172

TABLE 75 US: KEY MACROINDICATORS 173

TABLE 76 US: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE,

2024–2031 (USD MILLION) 173

TABLE 77 US: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 174

TABLE 78 US: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 174

TABLE 79 US: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 175

TABLE 80 US: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 176

TABLE 81 CANADA: ESTIMATED PREVALENCE OF DIABETES 176

TABLE 82 CANADA: KEY MACROINDICATORS (2024) 177

TABLE 83 CANADA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 178

TABLE 84 CANADA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 178

TABLE 85 CANADA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 179

TABLE 86 CANADA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 180

TABLE 87 CANADA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 181

TABLE 88 EUROPE: MACROECONOMIC OUTLOOK 182

TABLE 89 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY,

2024–2031 (USD MILLION) 183

TABLE 90 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 183

TABLE 91 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET,

2024–2031 (HUNDRED UNITS) 184

TABLE 92 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 184

TABLE 93 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 185

TABLE 94 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 186

TABLE 95 EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 187

TABLE 96 GERMANY: KEY MACROINDICATORS 188

TABLE 97 GERMANY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 189

TABLE 98 GERMANY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 189

TABLE 99 GERMANY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 190

TABLE 100 GERMANY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 191

TABLE 101 GERMANY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 192

TABLE 102 FRANCE: KEY MACROINDICATORS (2024) 193

TABLE 103 FRANCE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 194

TABLE 104 FRANCE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 194

TABLE 105 FRANCE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 195

TABLE 106 FRANCE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 196

TABLE 107 FRANCE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 197

TABLE 108 UK: KEY MACROINDICATORS 198

TABLE 109 UK: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE,

2024–2031 (USD MILLION) 199

TABLE 110 UK: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 199

TABLE 111 UK: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 200

TABLE 112 UK: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 201

TABLE 113 UK: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 202

TABLE 114 ITALY: KEY MACROINDICATORS (2024) 203

TABLE 115 ITALY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE,

2024–2031 (USD MILLION) 203

TABLE 116 ITALY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 204

TABLE 117 ITALY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 204

TABLE 118 ITALY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 205

TABLE 119 ITALY: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 206

TABLE 120 SPAIN: KEY MACROINDICATORS (2024) 207

TABLE 121 SPAIN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 207

TABLE 122 SPAIN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 208

TABLE 123 SPAIN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 208

TABLE 124 SPAIN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 209

TABLE 125 SPAIN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 210

TABLE 126 REST OF EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY PRODUCT TYPE, 2024–2031 (USD MILLION) 211

TABLE 127 REST OF EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 211

TABLE 128 REST OF EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 212

TABLE 129 REST OF EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 213

TABLE 130 REST OF EUROPE: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 214

TABLE 131 ASIA PACIFIC: MACROECONOMIC OUTLOOK 215

TABLE 132 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 217

TABLE 133 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 217

TABLE 134 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET, 2024–2031 (HUNDRED UNITS) 218

TABLE 135 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 218

TABLE 136 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 219

TABLE 137 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 220

TABLE 138 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER, 2024–2031 (USD MILLION) 221

TABLE 139 JAPAN: KEY MACROINDICATORS (2024) 222

TABLE 140 JAPAN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 222

TABLE 141 JAPAN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 223

TABLE 142 JAPAN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 223

TABLE 143 JAPAN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 224

TABLE 144 JAPAN: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 225

TABLE 145 CHINA: KEY MACROINDICATORS (2024) 227

TABLE 146 CHINA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 227

TABLE 147 CHINA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 228

TABLE 148 CHINA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 228

TABLE 149 CHINA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 229

TABLE 150 CHINA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 230

TABLE 151 INDIA: KEY MACROINDICATORS (2024) 231

TABLE 152 INDIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE,

2024–2031 (USD MILLION) 231

TABLE 153 INDIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 232

TABLE 154 INDIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 232

TABLE 155 INDIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 233

TABLE 156 INDIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 234

TABLE 157 SOUTH KOREA: KEY MACROINDICATORS (2024) 235

TABLE 158 SOUTH KOREA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 235

TABLE 159 SOUTH KOREA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 236

TABLE 160 SOUTH KOREA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 236

TABLE 161 SOUTH KOREA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 237

TABLE 162 SOUTH KOREA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER, 2024–2031 (USD MILLION) 238

TABLE 163 AUSTRALIA: KEY MACROINDICATORS (2024) 239

TABLE 164 AUSTRALIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 239

TABLE 165 AUSTRALIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 240

TABLE 166 AUSTRALIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 240

TABLE 167 AUSTRALIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 241

TABLE 168 AUSTRALIA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER, 2024–2031 (USD MILLION) 242

TABLE 169 REST OF ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY PRODUCT TYPE, 2024–2031 (USD MILLION) 243

TABLE 170 REST OF ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 243

TABLE 171 REST OF ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 244

TABLE 172 REST OF ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 245

TABLE 173 REST OF ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 246

TABLE 174 LATIN AMERICA: MACROECONOMIC OUTLOOK 247

TABLE 175 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY COUNTRY, 2024–2031 (USD MILLION) 247

TABLE 176 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 248

TABLE 177 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET, 2024–2031 (HUNDRED UNITS) 248

TABLE 178 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 249

TABLE 179 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 249

TABLE 180 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 250

TABLE 181 LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 251

TABLE 182 BRAZIL: KEY MACROINDICATORS (2024) 252

TABLE 183 BRAZIL: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 252

TABLE 184 BRAZIL: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY,

2024–2031 (USD MILLION) 253

TABLE 185 BRAZIL: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE,

2024–2031 (USD MILLION) 253

TABLE 186 BRAZIL: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 254

TABLE 187 BRAZIL: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 255

TABLE 188 MEXICO: KEY MACROINDICATORS (2024) 256

TABLE 189 MEXICO: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 256

TABLE 190 MEXICO: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 257

TABLE 191 MEXICO: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 257

TABLE 192 MEXICO: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION,

2024–2031 (USD MILLION) 258

TABLE 193 MEXICO: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER,

2024–2031 (USD MILLION) 259

TABLE 194 REST OF LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY PRODUCT TYPE, 2024–2031 (USD MILLION) 260

TABLE 195 REST OF LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 260

TABLE 196 REST OF LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 261

TABLE 197 REST OF LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 262

TABLE 198 REST OF LATIN AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 263

TABLE 199 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK 264

TABLE 200 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY REGION, 2024–2031 (USD MILLION) 264

TABLE 201 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY PRODUCT TYPE, 2024–2031 (USD MILLION) 265

TABLE 202 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY INSTRUMENTS MARKET, 2024–2031 (HUNDRED UNITS) 265

TABLE 203 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 266

TABLE 204 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 266

TABLE 205 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 267

TABLE 206 MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY END USER, 2024–2031 (USD MILLION) 268

TABLE 207 GCC COUNTRIES: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 269

TABLE 208 GCC COUNTRIES: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY TECHNOLOGY, 2024–2031 (USD MILLION) 269

TABLE 209 GCC COUNTRIES: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY SAMPLE TYPE, 2024–2031 (USD MILLION) 270

TABLE 210 GCC COUNTRIES: CHEMILUMINESCENCE IMMUNOASSAY MARKET,

BY APPLICATION, 2024–2031 (USD MILLION) 271

TABLE 211 GCC COUNTRIES: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER, 2024–2031 (USD MILLION) 272

TABLE 212 REST OF MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY PRODUCT TYPE, 2024–2031 (USD MILLION) 273

TABLE 213 REST OF MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY TECHNOLOGY, 2024–2031 (USD MILLION) 273

TABLE 214 REST OF MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY SAMPLE TYPE, 2024–2031 (USD MILLION) 274

TABLE 215 REST OF MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY APPLICATION, 2024–2031 (USD MILLION) 275

TABLE 216 REST OF MIDDLE EAST & AFRICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET, BY END USER, 2024–2031 (USD MILLION) 276

TABLE 217 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN CHEMILUMINESCENCE IMMUNOASSAY MARKET, JANUARY 2023–JANUARY 2026 278

TABLE 218 CHEMILUMINESCENCE IMMUNOASSAY MARKET: DEGREE OF COMPETITION, 2025 281

TABLE 219 CHEMILUMINESCENCE IMMUNOASSAY MARKET: REGION FOOTPRINT 285

TABLE 220 CHEMILUMINESCENCE IMMUNOASSAY MARKET: PRODUCT TYPE FOOTPRINT 286

TABLE 221 CHEMILUMINESCENCE IMMUNOASSAY MARKET: TECHNOLOGY FOOTPRINT 287

TABLE 222 CHEMILUMINESCENCE IMMUNOASSAY MARKET: SAMPLE TYPE FOOTPRINT 288

TABLE 223 CHEMILUMINESCENCE IMMUNOASSAY MARKET: APPLICATION FOOTPRINT 289

TABLE 224 CHEMILUMINESCENCE IMMUNOASSAY MARKET: DETAILED LIST

OF KEY START-UPS/SMES 293

TABLE 225 CHEMILUMINESCENCE IMMUNOASSAY MARKET: COMPETITIVE

BENCHMARKING OF KEY START-UPS/SMES 294

TABLE 226 CHEMILUMINESCENCE IMMUNOASSAY MARKET: PRODUCT

LAUNCHES & APPROVALS, JANUARY 2023–JANUARY 2026 298

TABLE 227 CHEMILUMINESCENCE IMMUNOASSAY MARKET: DEALS,

JANUARY 2023–JANUARY 2026 300

TABLE 228 F. HOFFMANN-LA ROCHE LTD: COMPANY OVERVIEW 303

TABLE 229 F. HOFFMANN-LA ROCHE LTD: PRODUCTS OFFERED 304

TABLE 230 F. HOFFMANN-LA ROCHE LTD: PRODUCT APPROVALS,

JANUARY 2023–JANUARY 2026 305

TABLE 231 F. HOFFMANN-LA ROCHE LTD: DEALS, JANUARY 2023–JANUARY 2026 305

TABLE 232 ABBOTT: COMPANY OVERVIEW 307

TABLE 233 ABBOTT: PRODUCTS OFFERED 308

TABLE 234 ABBOTT: DEALS, JANUARY 2023–JANUARY 2026 309

TABLE 235 SIEMENS HEALTHINEERS AG: COMPANY OVERVIEW 311

TABLE 236 SIEMENS HEALTHINEERS AG: PRODUCTS OFFERED 312

TABLE 237 SIEMENS HEALTHINEERS AG: DEALS, JANUARY 2023–JANUARY 2026 313

TABLE 238 DANAHER CORPORATION: COMPANY OVERVIEW 315

TABLE 239 DANAHER CORPORATION: PRODUCTS OFFERED 316

TABLE 240 DANAHER CORPORATION: DEALS, JANUARY 2023–JANUARY 2026 317

TABLE 241 DIASORIN S.P.A.: COMPANY OVERVIEW 319

TABLE 242 DIASORIN S.P.A.: PRODUCTS OFFERED 321

TABLE 243 DIASORIN S.P.A.: PRODUCT APPROVALS, JANUARY 2023–JANUARY 2026 321

TABLE 244 DIASORIN S.P.A.: DEALS, JANUARY 2023–JANUARY 2026 321

TABLE 245 QUIDELORTHO CORPORATION: COMPANY OVERVIEW 323

TABLE 246 QUIDELORTHO CORPORATION: PRODUCTS OFFERED 324

TABLE 247 QUIDELORTHO CORPORATION: DEALS, JANUARY 2023–JANUARY 2026 325

TABLE 248 SYSMEX CORPORATION: COMPANY OVERVIEW 326

TABLE 249 SYSMEX CORPORATION: PRODUCTS OFFERED 327

TABLE 250 SYSMEX CORPORATION: PRODUCT LAUNCHES, JANUARY 2023–JANUARY 2026 328

TABLE 251 SYSMEX CORPORATION: DEALS, JANUARY 2023–JANUARY 2026 329

TABLE 252 SHENZHEN NEW INDUSTRIES BIOMEDICAL ENGINEERING CO., LTD.:

COMPANY OVERVIEW 330

TABLE 253 SHENZHEN NEW INDUSTRIES BIOMEDICAL ENGINEERING CO., LTD.:

PRODUCTS OFFERED 331

TABLE 254 SHENZHEN NEW INDUSTRIES BIOMEDICAL ENGINEERING CO., LTD.:

PRODUCT APPROVALS, JANUARY 2023–JANUARY 2026 332

TABLE 255 TOSOH CORPORATION: COMPANY OVERVIEW 333

TABLE 256 TOSOH CORPORATION: PRODUCTS OFFERED 335

TABLE 257 TOSOH CORPORATION: PRODUCT LAUNCHES, JANUARY 2023–JANUARY 2026 336

TABLE 258 WERFEN: COMPANY OVERVIEW 337

TABLE 259 WERFEN: PRODUCTS OFFERED 338

TABLE 260 WERFEN: DEALS, JANUARY 2023–JANUARY 2026 339

TABLE 261 BIO-RAD LABORATORIES, INC.: COMPANY OVERVIEW 340

TABLE 262 BIO-RAD LABORATORIES, INC.: PRODUCTS OFFERED 341

TABLE 263 BIO-RAD LABORATORIES, INC.: PRODUCT LAUNCHES,

JANUARY 2023–JANUARY 2026 342

TABLE 264 SHENZHEN MINDRAY BIOMEDICAL ELECTRONICS CO., LTD.: COMPANY OVERVIEW 343

TABLE 265 SHENZHEN MINDRAY BIOMEDICAL ELECTRONICS CO., LTD.: PRODUCTS OFFERED 343

TABLE 266 SHENZHEN MINDRAY BIOMEDICAL ELECTRONICS CO., LTD.: DEALS, JANUARY 2023–JANUARY 2026 344

TABLE 267 FUJIREBIO: COMPANY OVERVIEW 345

TABLE 268 FUJIREBIO: PRODUCTS OFFERED 345

TABLE 269 FUJIREBIO: DEALS, JANUARY 2023–JANUARY 2026 346

TABLE 270 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG: COMPANY OVERVIEW 347

TABLE 271 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG: PRODUCTS OFFERED 347

TABLE 272 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023–JANUARY 2026 348

TABLE 273 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG: DEALS,

JANUARY 2023–JANUARY 2026 348

TABLE 274 AGAPPE DIAGNOSTICS LTD.: COMPANY OVERVIEW 349

TABLE 275 AGAPPE DIAGNOSTICS LTD.: PRODUCTS OFFERED 349

TABLE 276 AGAPPE DIAGNOSTICS LTD.: DEALS, JANUARY 2023–JANUARY 2026 350

TABLE 277 ZECEN BIOTECH CO., LTD: COMPANY OVERVIEW 351

TABLE 278 MACCURA BIOTECHNOLOGY CO., LTD.: COMPANY OVERVIEW 352

TABLE 279 AUTOBIO DIAGNOSTICS: COMPANY OVERVIEW 353

TABLE 280 ARTRON LABORATORIES INC.: COMPANY OVERVIEW 354

TABLE 281 HUMAN GESELLSCHAFT FÜR BIOCHEMICA UND DIAGNOSTICA MBH:

COMPANY OVERVIEW 355

TABLE 282 ABNOVA CORPORATION: COMPANY OVERVIEW 356

TABLE 283 BEIJING HOTGEN BIOTECH CO., LTD.: COMPANY OVERVIEW 357

TABLE 284 ELABSCIENCE: COMPANY OVERVIEW 358

TABLE 285 GETEIN BIOTECH, INC.: COMPANY OVERVIEW 359

TABLE 286 SHANGHAI KEHUA BIO-ENGINEERING CO., LTD.: COMPANY OVERVIEW 360

LIST OF FIGURES

FIGURE 1 CHEMILUMINESCENCE IMMUNOASSAY MARKET SEGMENTATION &

REGIONAL SCOPE 31

FIGURE 2 MARKET SCENARIO 35

FIGURE 3 GLOBAL CHEMILUMINESCENCE IMMUNOASSAY MARKET, 2024–2031 36

FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CHEMILUMINESCENCE IMMUNOASSAY MARKET, 2023–2026 36

FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF CHEMILUMINESCENCE

IMMUNOASSAY (CLIA) MARKET 37

FIGURE 6 HIGH-GROWTH SEGMENTS IN CHEMILUMINESCENCE IMMUNOASSAY MARKET, 2026–2031 38

FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN THE CHEMILUMINESCENCE IMMUNOASSAY MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD 39

FIGURE 8 TECHNOLOGICAL ADVANCEMENTS IN MEDICAL DEVICE MODALITIES

TO DRIVE THE MARKET 41

FIGURE 9 CHINA AND CONSUMABLES TO DOMINATE APAC MARKET IN 2025 42

FIGURE 10 CHINA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD 43

FIGURE 11 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD 44

FIGURE 12 NORTH AMERICA TO DOMINATE MARKET IN 2030 45

FIGURE 13 CHEMILUMINESCENCE IMMUNOASSAY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES 47

FIGURE 14 GLOBAL DIABETES INCIDENCE, 2021 VS. 2045 (MILLION) 48

FIGURE 15 NUMBER OF PEOPLE WITH CHRONIC CONDITIONS IN US, 1995–2030 (MILLION INDIVIDUALS) 49

FIGURE 16 GLOBAL GERIATRIC POPULATION, BY REGION, 2019 VS. 2050 (MILLION) 51

FIGURE 17 CHEMILUMINESCENCE IMMUNOASSAY MARKET:

PORTER’S FIVE FORCES ANALYSIS 61

FIGURE 18 CHEMILUMINESCENCE IMMUNOASSAY MARKET: VALUE CHAIN ANALYSIS (2025) 66

FIGURE 19 CHEMILUMINESCENCE IMMUNOASSAY MARKET: SUPPLY CHAIN ANALYSIS (2025) 68

FIGURE 20 CHEMILUMINESCENCE IMMUNOASSAY MARKET: ECOSYSTEM ANALYSIS, 2025 69

FIGURE 21 AVERAGE SELLING PRICE TREND OF CHEMILUMINESCENCE IMMUNOASSAY ANALYZERS, BY REGION, 2023–2025 (USD) 72

FIGURE 22 TRENDS & DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 76

FIGURE 23 INVESTMENT/VENTURE CAPITAL SCENARIO IN CHEMILUMINESCENCE IMMUNOASSAY MARKET, 2022–2025 77

FIGURE 24 PATENT PUBLICATION TRENDS, JURISDICTION, AND TOP APPLICANT ANALYSIS (JANUARY 2015–DECEMBER 2025) 87

FIGURE 25 TOP APPLICANT COUNTRIES/REGIONS FOR CHEMILUMINESCENCE IMMUNOASSAY PATENTS (JANUARY 2015–DECEMBER 2025) 88

FIGURE 26 MARKET POTENTIAL OF AI/GEN AI ON CLIA ACROSS END USERS 90

FIGURE 27 IMPACT OF AI/GEN AI ON INTERCONNECTED & ADJACENT ECOSYSTEMS 92

FIGURE 28 CHEMILUMINESCENCE IMMUNOASSAY MARKET: DECISION-MAKING FACTORS 101

FIGURE 29 KEY BUYING CRITERIA FOR TOP THREE END USERS 102

FIGURE 30 ADOPTION BARRIERS & INTERNAL CHALLENGES 103

FIGURE 31 GLOBAL INCIDENCE OF DIABETES 147

FIGURE 32 NORTH AMERICA: CHEMILUMINESCENCE IMMUNOASSAY MARKET SNAPSHOT 168

FIGURE 33 ASIA PACIFIC: CHEMILUMINESCENCE IMMUNOASSAY MARKET SNAPSHOT 216

FIGURE 34 CHEMILUMINESCENCE IMMUNOASSAY MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021–2025 279

FIGURE 35 MARKET SHARE ANALYSIS OF COMPANIES OFFERING CHEMILUMINESCENCE IMMUNOASSAYS, 2025 280

FIGURE 36 CHEMILUMINESCENCE IMMUNOASSAY MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025 283

FIGURE 37 CHEMILUMINESCENCE IMMUNOASSAY MARKET: COMPANY FOOTPRINT 284

FIGURE 38 CHEMILUMINESCENCE IMMUNOASSAY MARKET: COMPANY EVALUATION MATRIX (START-UPS/SMES), 2025 292

FIGURE 39 5-YEAR STOCK BETA OF KEY VENDORS 295

FIGURE 40 FINANCIAL METRICS (EV/EBITDA) 295

FIGURE 41 CHEMILUMINESCENCE IMMUNOASSAYS: PRODUCT COMPARATIVE ANALYSIS 296

FIGURE 42 F. HOFFMANN-LA ROCHE LTD: COMPANY SNAPSHOT (2025) 304

FIGURE 43 ABBOTT: COMPANY SNAPSHOT (2025) 308

FIGURE 44 SIEMENS HEALTHINEERS AG: COMPANY SNAPSHOT (2025) 312

FIGURE 45 DANAHER CORPORATION: COMPANY SNAPSHOT (2025) 316

FIGURE 46 DIASORIN S.P.A.: COMPANY SNAPSHOT (2025) 320

FIGURE 47 QUIDELORTHO CORPORATION: COMPANY SNAPSHOT (2025) 324

FIGURE 48 SYSMEX CORPORATION: COMPANY SNAPSHOT (2025) 327

FIGURE 49 SHENZHEN NEW INDUSTRIES BIOMEDICAL ENGINEERING CO., LTD.:

COMPANY SNAPSHOT (2024) 331

FIGURE 50 TOSOH CORPORATION: COMPANY SNAPSHOT (2025) 334

FIGURE 51 WERFEN: COMPANY SNAPSHOT (2024) 338

FIGURE 52 BIO-RAD LABORATORIES, INC.: COMPANY SNAPSHOT (2025) 341

FIGURE 53 RESEARCH DESIGN 361

FIGURE 54 BREAKDOWN OF PRIMARY INTERVIEWS (SUPPLY SIDE): BY COMPANY TYPE, DESIGNATION, AND REGION 364

FIGURE 55 BREAKDOWN OF PRIMARY INTERVIEWS (DEMAND SIDE): BY END USER, DESIGNATION, AND REGION 365

FIGURE 56 MARKET SIZE ESTIMATION PROCESS 366

FIGURE 57 MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS (2025) 367

FIGURE 58 CHEMILUMINESCENCE IMMUNOASSAY MARKET: SUPPLY-SIDE ANALYSIS 367

FIGURE 59 TOP-DOWN APPROACH 368

FIGURE 60 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS,

OPPORTUNITIES, AND CHALLENGES IN CHEMILUMINESCENCE IMMUNOASSAY MARKET (2026–2031) 369

FIGURE 61 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS OF CHEMILUMINESCENCE IMMUNOASSAY MARKET (2025) 370

FIGURE 62 DATA TRIANGULATION 371